高管股權激勵、研發投入強度與企業績效

——以A股上市公司為例

2018-09-11 06:33:40云南財經大學云南昆明650221

商業會計 2018年5期

□(云南財經大學 云南昆明650221)

一、引言

在以兩權分離為基礎的現代企業制度下,市場本身存在的信息不對稱引發了作為企業所有者代理人的高管團隊與企業股東之間的委托代理問題,問題的根本在于委托人應制定怎樣的契約才能使代理人朝著委托人希望的方向工作并達到委托人所期望的目標。基于理性經濟人的假設,高管會選擇更多的薪酬和閑暇,而這會損害委托人的利益。企業所有者為了減少基于此而產生的代理成本,并進一步緩解委托代理問題,建立了一種薪酬契約機制,該機制把企業的績效與高管的薪酬緊密地聯系起來,并在薪酬契約制度中加入長期 (股權)激勵機制,企業所有者希望通過高管持股這樣的激勵方式最大程度地增加股東財富。薪酬契約會激勵高管做出一系列決策,進而影響企業績效。本文以創新研發決策作為中介變量,旨在分析展示高管股權激勵影響企業績效的內在路徑。

2015年后,我國經濟發展進入新常態。2016年,國務院總理李克強在政府工作報告中強調 “創新是引領發展的第一動力”。在當今供給側改革的背景下,企業要以創新驅動提高全要素產出效率,進而實現企業業績的提升,增強自身的市場競爭力。在企業日常的經營管理與創新決策中,高管團隊發揮著至關重要的作用,高管是否會做出研發投資決策,實際上是與企業所有者的利益博弈。給予高管有效的股權激勵會促使高管承擔相應風險,進而做出有利于增加企業所有者財富的決策。本文以企業創新研發為視角,建立高管股權激勵——企業創新研發投入——企業績效的理論框架,研究創新研發支出在高管股權激勵與企業績效兩者之間是否能夠起到中介橋梁作用,并分析企業管理者持股影響企業績效的“黑箱”問題。

二、文獻回顧

(一)國外文獻回顧

Larker(1983)對高新技術企業實施高管激勵的影響效應展開了研究,認為高科技企業的管理人員持有一定數量的股票期權有利于刺激企業的市場表現,高管薪酬激勵有利于規避阻礙企業成長的決策。Mehran(1995)分析研究了美國工業企業的數據,研究表明管理者持股比例對企業的績效存在正向影響,高管持股比例的提高會有效增加企業績效。Hall和liebman(1998)對管理者薪酬與企業經營業績兩者之間的關系進行了分析,結果顯示管理者薪酬的增加會促進公司業績的增長。Kothari(2005)對三個國家相關公司的數據進行了實證分析,發現高管激勵水平較高的現象存在于成長能力較好的企業中,高管激勵水平與績效呈正相關關系。

Jensen(1990)分析證明,創新活動投資金額較大,屬于高風險項目,高管為了達到規避風險的效果會設法減少創新研發項目,但是這樣的委托代理問題可以通過合理的薪酬契約激勵方式予以改善,即通過適當的激勵方式緩解企業所有者和管理者之間的利益矛盾,進而促進企業的研發投入。Finkelstein 和 Hambrik(1996)研究分析發現高新技術產業的公司內部管理層需要冒險進行創新科研決策,他們應當獲取一定的補償,即高水平薪酬激勵。Himmelberg etc.(1999)認為為促使高管進行更多的技術創新決策,高科技企業更應增加高管薪酬水平。Liddle(2000)研究發現私有企業提高創新投入水平和創新能力的動力更多。Balkin(2000)認為,高管的績效薪酬與企業的研發活動具有相關性,而高管的固定報酬不影響企業的創新研發。Cheng(2004)以美國福布斯 Top 500企業數據為樣本,研究結果表明,企業管理者的薪酬變動與企業創新投入的變動呈顯著正相關。Gole和Thakor(2008)則證實了對高管進行薪酬激勵會促使他們做出投資風險更高但收益更大的決策,即高管薪酬與研發投入正相關。

Pfleiderer (1994),Chan等以高新技術企業為對象,發現企業的成長性和發展潛能與科技研發投入的強度正相關。Lee和Shim(1995)則發現市場對技術型企業研發資金投入的增長具有積極反應,研發投入的增長率越高,市場對企業的反響越好。Hsieh,Goblet等(2003)對化學和醫藥類技術型行業的相關數據進行了實證研究,結果表明創新研發投入與固定資產相比具有更高的獲利水平,企業持續的主要競爭優勢來自于企業的研發活動。

(二)國內文獻回顧

劉淑朋(2010)等以上市公司為研究對象,通過實證研究發現高管激勵正向影響企業績效,上市公司應當關注企業的激勵機制。徐小萍(2012)收集了三十家企業的年度報告,將研究對象分為兩組進行對比研究。在存在高管薪酬激勵的樣本組中,高管的薪酬水平正向影響企業的當年績效;同時,存在激勵樣本組的企業績效高于不存在激勵樣本組。袁曉波(2014)在對制造業企業進行相關分析后,也得出一致的結論,印證了徐小萍的觀點,即高管的貨幣薪酬會顯著影響企業的績效。侯劍平、李運鑫(2015)將高管激勵分為薪酬激勵與股權激勵,采用EVA作為衡量績效指標進行研究,得出高管薪酬激勵與企業績效會互相影響、互相促進 (即兩者之間具有內生性)的結論。王建華等(2015)則發現高管的薪酬(短期)激勵和股權(長期)激勵與創新績效是一種倒U型關系,并具有顯著的邊際遞減效應。

王燕妮等(2011)以創業板中小科技型企業為研究對象,通過實證研究發現高管顯性激勵方式與研發強度呈正相關,企業需要充分并合理地利用這種關系,發展企業的創新水平。許敏、王靜華(2012)以392家上市公司為研究對象,得出高管持股以及高管薪酬的顯性激勵與企業的研發費用投入存在正相關關系,同時通過授予公司管理人員一定數量的股票,有助于使利益最大化成為研發活動的最終目標。蒲文燕(2013)認為高管薪酬會正向影響企業的研發強度。鞏娜和劉清源(2015)認為增加高管薪酬能夠提升管理團隊對于風險的接受水平,民營上市公司的高管薪酬與研發支出顯著正相關。

陳燕(2015)的研究結果同樣證實了從持股以及薪酬兩個方面衡量的高管激勵正向影響企業績效的觀點。于雪然、胡艷(2015)采用的上市公司樣本來源于2009—2012年的創業板,進行實證檢驗后發現薪酬激勵和股權激勵對企業的研發投入具有促進作用。此外,肖利平(2016)在其關于企業管理如何影響創新投入的研究中發現,國有企業的高管持股顯著影響著企業的研發投入,非國有企業中高管的隱性福利消極影響著企業的研發投入。

逯東等(2012)認為研發支出對創業板高新技術企業價值的提升具有促進作用。張儉、張玲紅(2014)對企業的盈利能力和發展能力進行了實證研究,以2009—2011年上市企業數據為樣本,研究結果表明企業的研發項目具有滯后效應,未能對企業當年及隨后兩年的業績發揮積極影響。許敏(2015)選擇創業板企業為研究對象,僅選取了2012年的當期數據,研究結果表明創業板企業的創新支出對企業當期績效具有正向影響。齊秀輝等(2016)通過實證研究發現,研發投入對不同所有制企業 (即國有企業和非國有企業)的績效均具有顯著的促進作用。張悅、武志勇等(2016)在實證研究高管激勵對創新投入及企業績效的調解作用中發現,企業績效受到創新研發投入的積極影響,投入越多,績效越好。但是有關研發支出對開發項目的當期作用是積極的還是消極的尚未形成一致意見,如陸玉梅等(2011)以99家制造業和信息技術產業上市企業為研究樣本,得出結論:當年的研發創新支出會抑制企業的經營業績。

三、理論基礎與研究假設

(一)高管股權激勵對研發投入強度的影響

Jensen,Meckling(1976)研究發現由于高管不是企業的完全所有人,高管在努力的同時需要負擔全部成本,因而只能獲取部分收益;當高管花費附加的其他利潤時獲取全部利益只需負擔小部分成本,結果造成高管更傾向于額外消費,不去努力工作,形成了“代理成本”。陳郁(1998)研究發現使高管擁有剩余權益是處理代理問題的一種方法。Chen等(2006)以臺灣信息技術行業的數據為樣本,分析檢驗了公司內部管理層持股與R&D支出兩者之間的關系,發現股權激勵有利于降低代理成本,緩解企業所有者與管理者之間的矛盾,有利于高管積極做出研發創新決策。

本文認為,長期薪酬激勵如高管股權激勵可以使管理者與企業保持一致的利益目標,激勵高管從企業未來遠期發展的角度進行決策,合理加大創新力度,通過給予高管一定的股權激勵為企業持續進行創新活動提供保障;而短期薪酬激勵如現金報酬則能在一定程度上彌補高管進行研發投資時承受的風險,因此管理層會更有動力注重企業未來的長遠發展,加大對創新研發項目的投入,使企業經營業績提高。同時,建立在企業績效基礎上的薪酬激勵更容易促使高管人員的經營決策關注企業的長期利益,從而加大研發投入。因此本文提出以下假設:

H1:高管持股比例越高,企業研發投入強度越大。

(二)高管股權激勵對企業績效的影響

根據委托代理理論,作為企業代理人的高管經常會持風險厭惡的態度從而采取規避風險的投資決策,同時也會選擇短期的固定(貨幣)薪酬作為薪酬結構中不可或缺的部分,而不會選擇以股權激勵的方式發放薪酬。這是因為當企業業績達到相應目標之后,管理者就可以獲取自己的薪酬,而不必在乎企業的長遠發展,對于上市公司來說,這也許會導致所有者的利益受到侵害。同時,企業高管人員的人力成本也會不斷增加,對于高管人員來說更有可能進行多維度的選擇。而管理者持有股份、獲取相應的剩余價值索取權則可以較為有效地緩解這一矛盾。當高管人員持有部分股份,并進一步取得企業的長期股權激勵后,其為達到分紅目的并獲得相應的股權薪酬,會更加盡心盡力地工作,提高企業的經營績效,從而使企業整體價值得到提升。企業價值的提高,又能為實現高管人員的長期薪酬激勵提供保障,基于此,高管人員會在接下來的經營期間繼續努力提高企業業績,從而更有利于保障股東的利益。因此本文提出以下假設:

H2:高管持股比例越高,企業績效越好。

(三)企業研發投入的中介作用

根據熊彼特的創新理論,一方面,企業的發展需要不斷創新,只有依靠創新形成別具一格的競爭優勢,才能立足于激烈的市場環境之中,而要想取得這樣的優勢,關鍵在于進行大量的創新研發活動,不斷培育自身的創新研發能力,才能有效提高企業的產出績效。另一方面,生產技術的革新是企業成長發展的動力,是經濟增長的核心驅動。同時,企業創新項目的研發成果也是生產力的來源,有利于其獲得額外利潤。眾多學者的研究都證實,企業的創新績效離不開企業的研發支出,并且這些科研成果能夠保證企業產出的持續性以及競爭力的持久性,提升企業的經營績效。本文認為,根據上文所述,研發投入是高管股權激勵的結果變量,即企業的創新研發投入對高管持股與企業績效具有一定的中介效應。因此本文提出以下假設:

H3:企業研發投入強度對高管股權激勵與企業績效具有中介作用。

四、研究設計

(一)樣本選擇與數據來源

本文依照以下原則,對2013—2015三年間我國A股上市公司的數據樣本進行篩選:(1)剔除數據缺失、ST及*ST上市公司;(2)剔除金融類上市公司,因為其業績衡量指標不同于一般上市公司,不具有可比性。最終得到3 532個樣本,數據均來源于Wind數據庫。

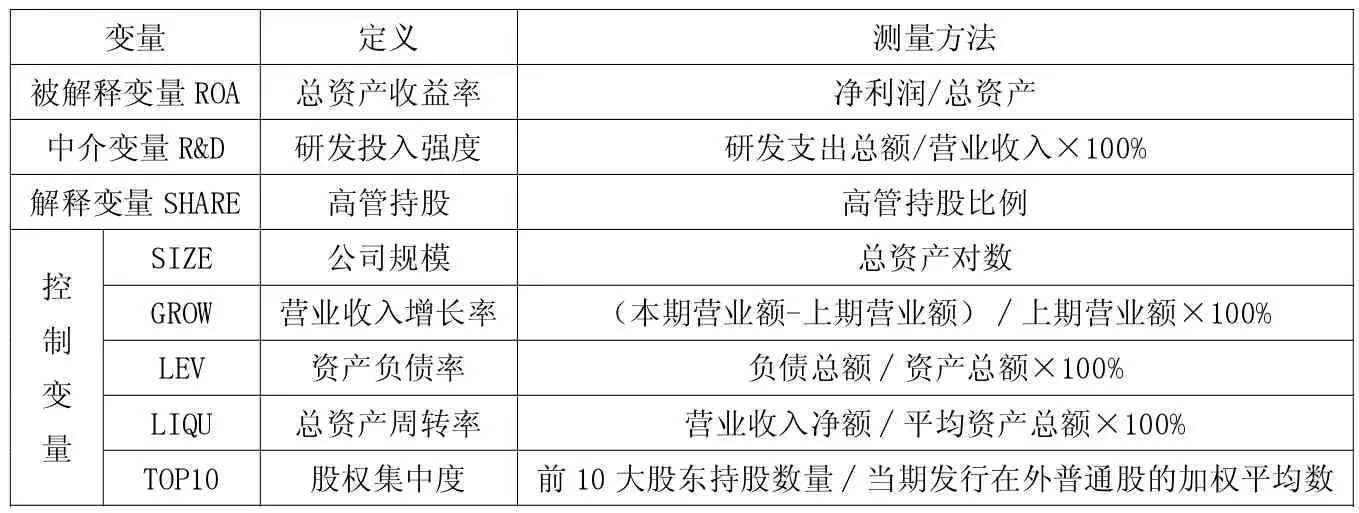

(二)變量選擇

1.被解釋變量。考慮到反映企業全部資產的營運能力和獲利能力,選取總資產收益率(ROA)作為被解釋變量,反映企業績效。

2.中介變量。選取研發投入強度(R&D),即研發支出總額占營業收入的百分比作為中介變量。

3.解釋變量。選取全部高管持股比例(SHARE),即全部高管總計持有的公司股數占公司年末總股數的百分比作為高管薪酬激勵的度量指標。

4.控制變量。企業績效還受到其他因素的影響,本文選取公司規模(SIZE)、成長能力(GROW)、資產負債率(LEV)、總資產周轉率(LIQU)和股權集中度(TOP10)作為控制變量。

各變量的定義及測量方法如表1所示。

(三)模型設計

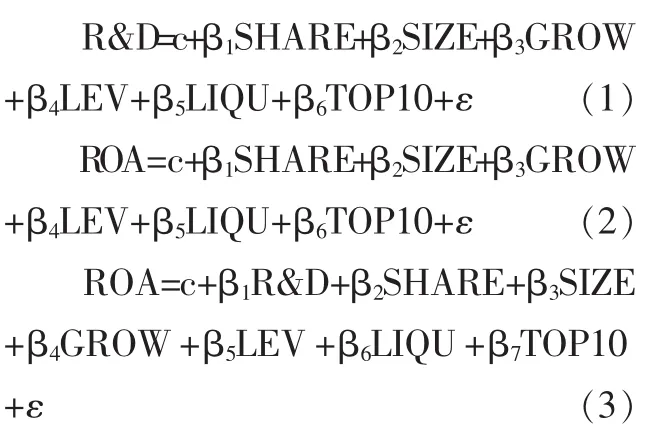

根據本文提出的假設,建立以下3個回歸模型:

模型1檢驗高管持股比例與企業創新研發投入強度之間的關系。被解釋變量為企業研發投入強度(R&D),解釋變量為高管股權激勵(SHARE)。該模型的控制變量為 SIZE、GROW、LEV、LIQU 和 TOP10。

模型2檢驗企業高管股權激勵對企業績效的作用。因變量為企業績效(ROA),自變量為高管股權激勵(SHARE),控制變量同模型 1。

模型3檢驗高管薪酬是否間接通過企業研發投入影響企業績效,在模型2的基礎上加入中介變量(研發投入強度),檢驗企業研發行為的中介作用。

表1 變量定義與測量方法

表2 變量描述性統計

五、實證分析

(一)描述性統計

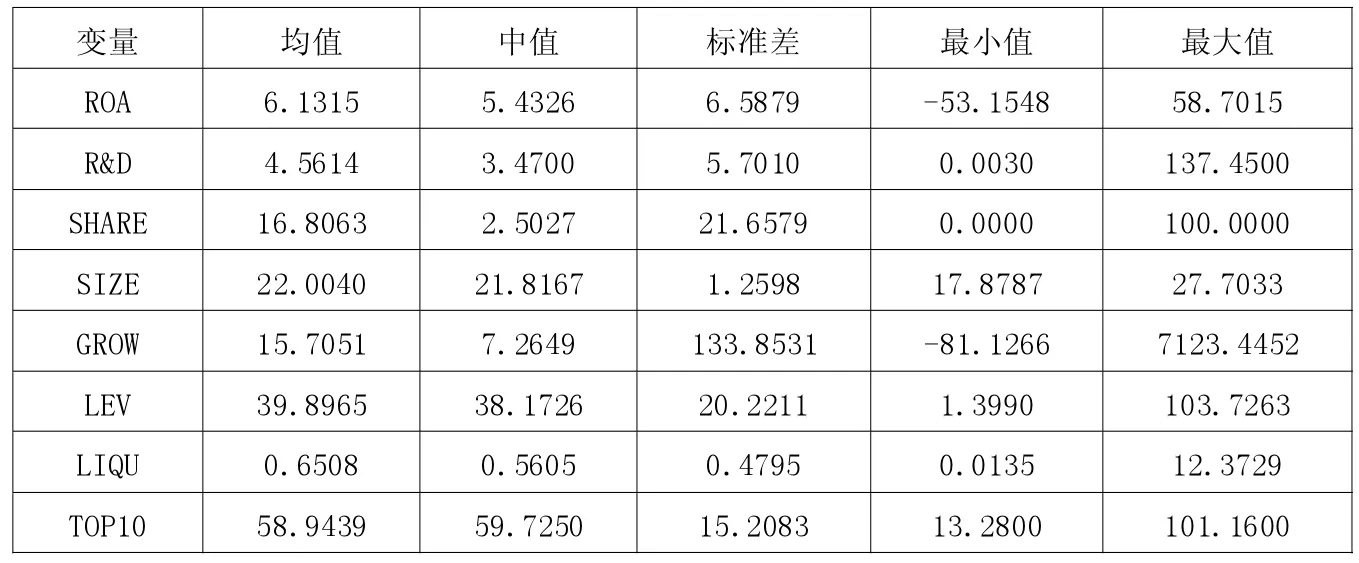

通過上頁表2列示的主要變量的描述性統計結果可以看出,總資產收益率的均值為6.1315,標準差為6.5879,說明本文選取的樣本企業盈利能力差距較大。企業研發投入強度的均值為4.5614,標準差為5.7010,說明不同樣本企業對創新研發的投入差距較大。高管持股比例的均值為16.8063,標準差為 21.6579,說明樣本企業的高管持股水平存在較大差異。

(二)相關性分析

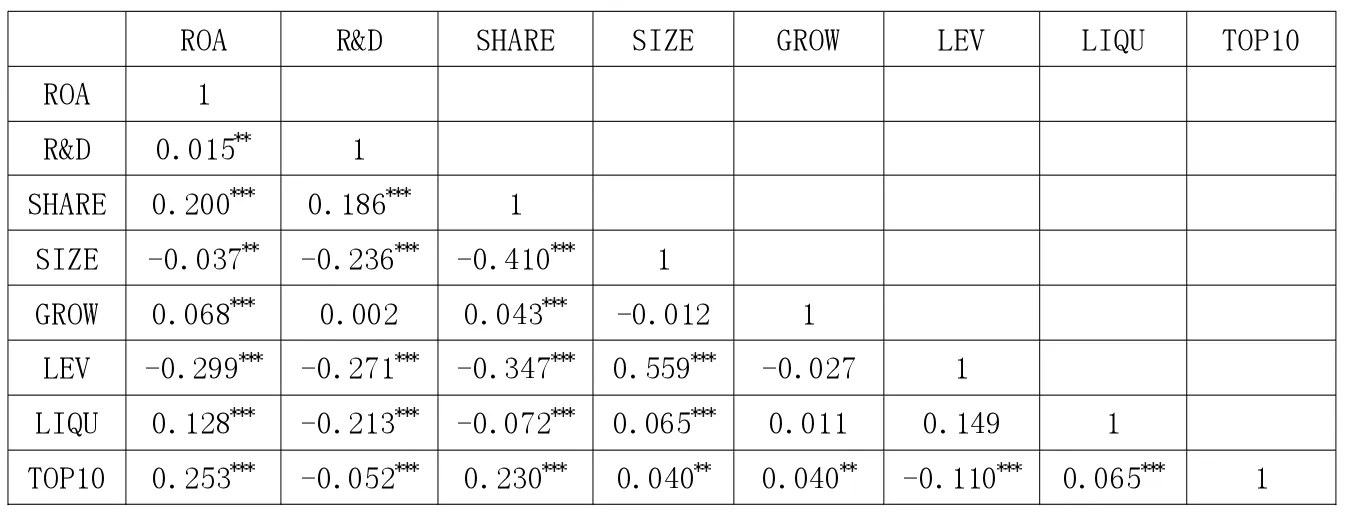

通過表3的相關性分析可知,研發投入強度與企業績效在5%的水平上顯著正相關,說明增加研發投入可以提升企業當年的經營業績。高管持股比例與研發投入強度在1%的水平上顯著正相關,即增加高管持股比例可以促進高管進行創新決策,增加研發投入。高管持股比例與企業績效在1%的水平上顯著正相關,說明增加高管持股可以提升企業績效。此外,變量之間的相關系數均小于0.5,各變量相對獨立,不存在多重共線性。

(三)回歸結果分析

運用STATA軟件對上述三個模型進行回歸,結果如表4所示。可知,總樣本下,模型1表明高管持股比例在1%的水平上與企業研發投入強度(R&D)顯著正相關,即增加高管持股會顯著提高企業的研發水平,支持了假設H1。模型2表明企業高管股權激勵與企業績效(ROA)正相關且在1%的水平上顯著,即增加企業高管薪酬會提高企業業績,驗證了假設H2。綜合模型1、2、3,計算出研發投入的中介效應占總效應的比例為0.097×0.054/0.128=4.09%,說明企業研發投入能夠解釋增加高管持股比例對企業績效的影響變化的4.09%,驗證了企業研發投入強度對高管持股比例與企業績效的中介作用,此結論支持了假設H3。

表3 主要變量的Person相關系數

(四)穩健性檢驗

為了進一步檢驗以上結論的準確性,使用ROE作為衡量企業績效的替代指標,進行穩健性檢驗。將ROE放入模型2和模型3中進行回歸,結果如表5所示,盡管回歸結果存在差異,但變量系數和穩健性檢驗并未出現明顯差異,證實了結果的穩健性。

六、研究結論與局限性

(一)研究結論

鑒于現有文獻對高管股權激勵影響企業績效的“黑箱”問題研究得不夠充分,本文以2013—2015年度我國滬深A股上市公司為樣本,選擇創新研發投入強度作為中介變量,實證研究了增加高管持股比例能否通過創新投資對企業績效產生積極影響。總體來說,高管股權激勵對企業績效產生影響的內在路徑是:高管股權激勵——創新研發投入——企業績效,企業的創新研發投入是連接高管股權薪酬和企業績效的重要橋梁。在供給側改革背景下,企業的核心競爭力在于創新,而創新總是伴隨著風險,是否做出增加企業研發投入的決策實為高管所承擔的風險與獲得成功后其得到的收益之間的權衡。因此增加高管持股比例,會激勵高管對創新項目進行投資,增加研發投入,提高企業績效,支持了錦標賽理論。以上研究結論可以幫助企業設計更為合理的薪酬制度,進一步完善公司治理結構,提高企業的創新競爭力。

表4 總樣本高管薪酬、研發投入與企業績效

表5 總樣本以ROE為績效指標的回歸結果

(二)討論

本文的創新點在于,采用研發投入強度(R&D)作為中介變量,建立中介模型,實證分析了高管股權激勵作用于企業績效的內在機理。研究的不足之處在于:面板數據只有三年,對于企業研發投入產生收益的周期來說比較短,無法更為準確地實證分析企業的研發投入對企業績效的作用,未來需對這一問題進行深入探討。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54