大數據背景下的中小企業信用風險評價與應用研究

2018-09-10 11:08:35張永春陳巖

電子商務 2018年12期

張永春 陳巖

摘要:大數據征信是利用數據分析和模型進行風險評估,為中小企業的信用風險評估提供了新的思路。本文首先分析影響中小企業信用風險的主要因素,運用大數據征信原理從融資企業的償債能力、營運能力、盈利能力、成長能力、行業狀況、金融服務記錄、企業管理狀況、宏觀經濟狀況以及質押物特征等9個方面構建信用風險評估體系,運用層次分析法和灰色綜合評價法相結合構建信用風險評價模型,并對3家中小企業進行信用風險評價實證研究,確定各個企業的信用風險等級。結果表明:基于大數據征信原理的評價指標體系對于評價中小企業信用風險具有很強的優勢,灰色綜合評價法是評價信用風險很好的模型選擇,盈利能力和償債能力是影響信用風險最重要的因素。

關鍵詞:大數據;中小企業;信用風險;灰色綜合評價

引言

中小企業貸款的瓶頸是“缺乏高效率、低成本、高精度基礎的征信服務”。如果資金方有能力以一種低成本的方式準確識別小企業是否可信,再加以輔助風控措施(擔保、抵押等),資金通道可以就此打開,小微信貸就會變得順暢而有序。大數據征信正是在這種社會背景下應運而生,為中小企業的信用評估提供了新的思路。

目前對信用風險的研究大致可分為兩類。一種是基于傳統征信方式的研究,在信用風險影響因素研究方面,PhilipLowe[1]指出宏觀經濟因素是影響信用風險的重要因素,進一步分析了宏觀經濟因素是如何在信用風險模型中發揮作用。芮娟、潘淑娟[2]在中小企業信用風險的研究中認為信用風險不可避免,并找到影響信用風險的關鍵因素。夏立明、宗恒恒[3]認為中小企業信用風險不僅受宏觀經濟影響,而且受企業自身盈利能力的影響。在風險評估模型的選擇上,方煥[4]在評估供應鏈金融信用風險時,構建了風險評估體系,并采用logistic模型進行實證分析。逯宇鐸、金艷玲[5]認為使用logistic模型分析供應鏈金融信用風險具有較好的實用性,當測量變量較多的時候會存在多重共線性,因此將lasso算法和logistic模型相結合。Motoussi、Homodi[6]結合logistic模型和BP神經網絡對商業銀行信用風險進行研究。

另一類是基于大數據征信的信用評估研究。大數據征信是指金融機構根據企業的日常經營活動中留下的痕跡以及企業人員的行為進行信用評估的一種方法。Jennifer.J.Xu[7]等利用大數據的方法和數據挖掘的手段深入分析了中國p2p平臺面臨的風險以及識別手段。陳劍、王艷[8]通過對KDS公司大量數據的查詢,深入剖析了大數據與信用風險的關系,最后以2008年美國金融危機為例闡述了大數據的局限性。杜永紅[9]定性的講述了互聯網金融在大數據背景下的發展模式,并根據不足之處提出可行性建議。劉愛華[10]通過分析阿里小貸的業務模式及其對大數據的應用,得出其在利用大數據征信時的經驗和方法。劉新海、韓涵[11]采用電信大數據作為重要的替代數據在供應鏈金融企業中的運用進行案例分析,發現其中存在的問題并提出建議。

綜上所述,目前在對中小企業信用風險的研究上,大部分學者認為供應鏈金融是解決中小企業信用風險的重要方法,對大數據征信的研究相對較少。因此,本文將以大數據為研究背景,選擇灰色綜合評價法評估信用風險,該方法不僅能通過關聯度的大小確定信用風險的等級,還能進行多個企業間風險大小的比較。希望能找出一套可行的風險評估方法,既能解決小企業融資難的問題,又能促進資金方信貸業務的發展。

2、基于大數據的信用風險評估指標建立和模型研究

2.1 基于大數據的信用風險評估指標體系構建

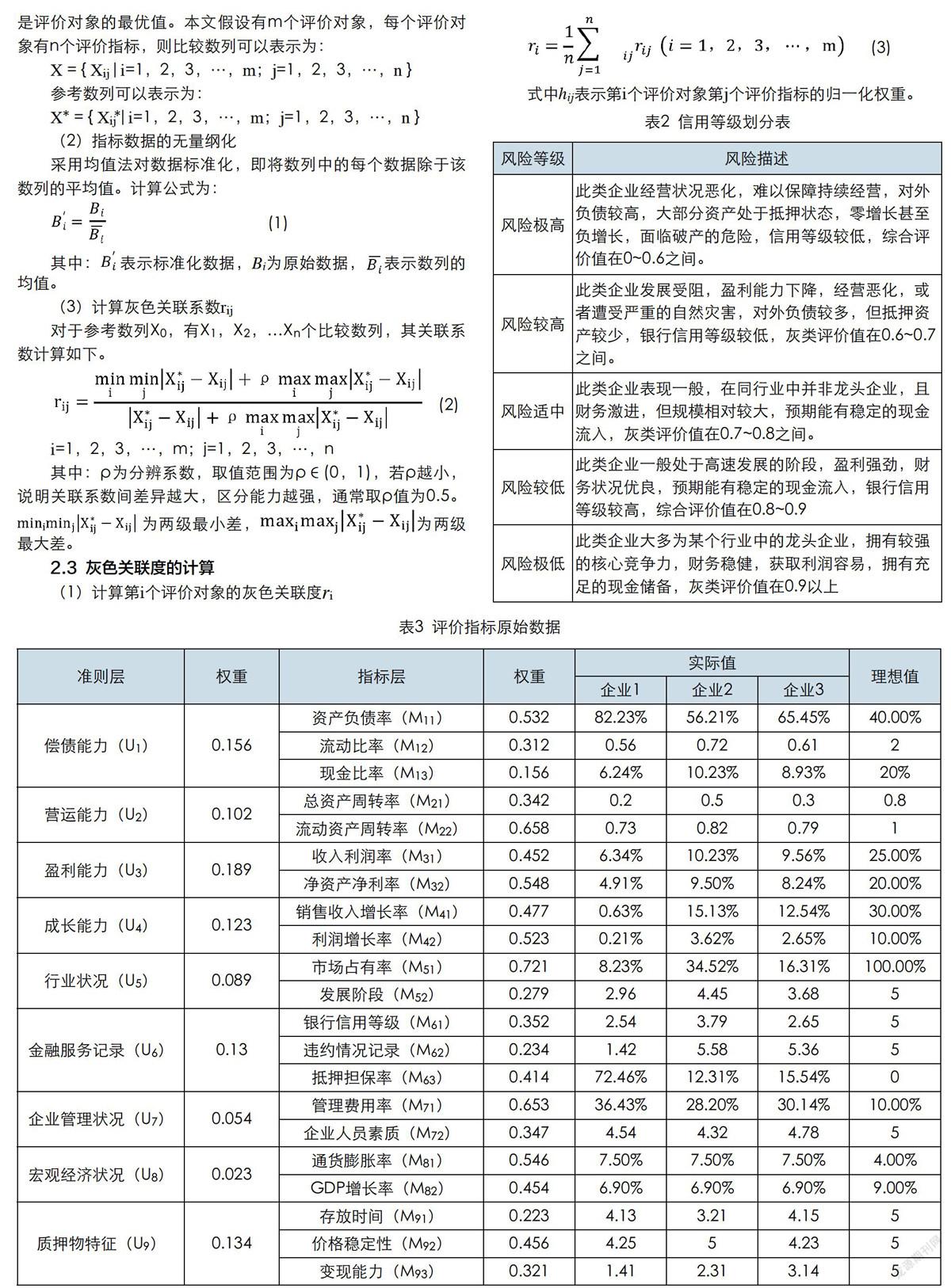

本文構建的大數據風險評估體系,共分為三層。第一層是目標層,即中小企業信用風險;第二層是準則層,包括償債能力( Ul)、營運能力(U2)、盈利能力(U3)、成長能力(U4)、行業狀況(U5)、金融服務記錄(U6)、企業管理狀況(U7)、宏觀經濟狀況(U8)和質押物特征(U9)九個方面;共設置21個評價指標。具體如表1所示。

2.2灰色關聯系數的計算

(1)確定比較數列和參考數列

在灰色系統理論中,將受評對象作為比較數列,參考數列是評價對象的最優值。本文假設有m個評價對象,每個評價對象有n個評價指標,則比較數列可以表示為:

(2)多層次灰色綜合評價

灰色綜合評價法主要依據以下模型:

R=E×W

(4)

式中:R=[r1,r2,…,rm]T為m個被評價對象的評判結果向量;E為各指標的評判矩陣;W為各指標的權重系數,滿足歸一化。

2.4 評估等級劃分

信用等級通常是用來衡量借款企業的資信狀況以及財務能力的重要標準,不僅可以給商業銀行提供放貸決策所需要的信息,還可以為廣大投資者做決策提供幫助。本文將風險等級劃分為“風險極高、風險較高、風險適中、風險較低、風險極低”五個級別,各風險等級的具體描述如表2所示。

3、評估模型的應用

本文選取3家規模相似的中小企業作為研究對象,選取2017年度的財務數據以及其他資料作為數據樣本,運用前面構建的灰色綜合評價法對三家中小企業的信用風險進行評價,以驗證本文風險評估模型的有效性。

3.1確定比較數列和參考數列

本文將收集到的樣本數據作為比較數列,各指標的最優值作為參考數列,并運用層次分析法確定各指標的權重,結果如表3所示。

3.2 計算灰色關聯系數

構建U1的評價矩陣,由最優指標集和實際指標集構成,并運用公式(1)進行數據無量綱化;然后根據公式(2)計算關聯系數矩陣r1j

根據灰色關聯度公式(4)R=E×W,可以求出3家公司的綜合關聯度和排名,計算結果如下所示。

R=[0.573 0.719 0.675]T

根據評價結果以及風險等級劃分表2可知,企業1信用風險極高,企業3信用風險較高,企業2信用風險適中。

參考文獻

[1]Philip Lowe.Credit risk measurement and procyclicality[R].BIS Working Paper, 2002,

(116)

[2]芮婧,潘淑娟,供應鏈金融業務的信用風險評價系統設計[J].鄭州航空工業管理學院學報,2010,28(05):131-134.

[3]夏立明,宗恒恒,孟麗.中小企業信用風險評價指標體系的構建一基于供應鏈金融視角的研究[J].金融論壇,2011,16(10):73-79.

[4]方煥,孟楓平.基于Logistic模型的供應鏈金融信用風險實證研究——以農業類上市公司為例[J].山西農業大學學報(社會科學版),2015,14 (11):1158-1164.

[5]逯宇鐸,金艷玲,基于Lasso-10gistic模型的供應鏈金融信用風險實證研究[J].管理現代化,2016,36(02):98-100.

[6] Matoussi, Hamadi. Credit-risk Evaluation of a TunisianCommercial Bank: Logit Regression VS NetworkModeling.Accounting&Management InformationSystems, 2010, Vol.9 Issue l,p92-119,28p,6

[7] Xu J J, Lu Y, Chau M. P2P Lending Fraud Detection:ABig Data Approach[M]//lntelligence and Security Infor-matics.Springer International Publishing, 2015:71-81

[8]陳劍,王艷,郭杰群.大數據金融及信用風險管理[J].網絡新媒體技術,2015,4(03):8-12+18.

[9]杜永紅.大數據下的互聯網金融創新發展模式[J].中國流通經濟,2015,29(07):70-75.

[10]劉愛華.大數據在網絡借貸風險控制上的應用[D].河北金融學 院,2015.

[11]劉新海,韓涵,丁偉,王題,電信大數據在信用風險管理中的應用[J],大數據,2017,3(03):94-102.

猜你喜歡

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

新聞世界(2016年10期)2016-10-11 20:13:53

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

科技視界(2016年20期)2016-09-29 10:53:22

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

中國記者(2016年6期)2016-08-26 12:36:20