未來家電市場的變革:消費(fèi)升級與渠道融合

2018-09-10 10:18:14左延鵲

家用電器 2018年2期

關(guān)鍵詞:消費(fèi)者

左延鵲

一.消費(fèi)升級——國民消費(fèi)意識和意愿轉(zhuǎn)變

1.消費(fèi)超過投資成為我國經(jīng)濟(jì)首要拉動力

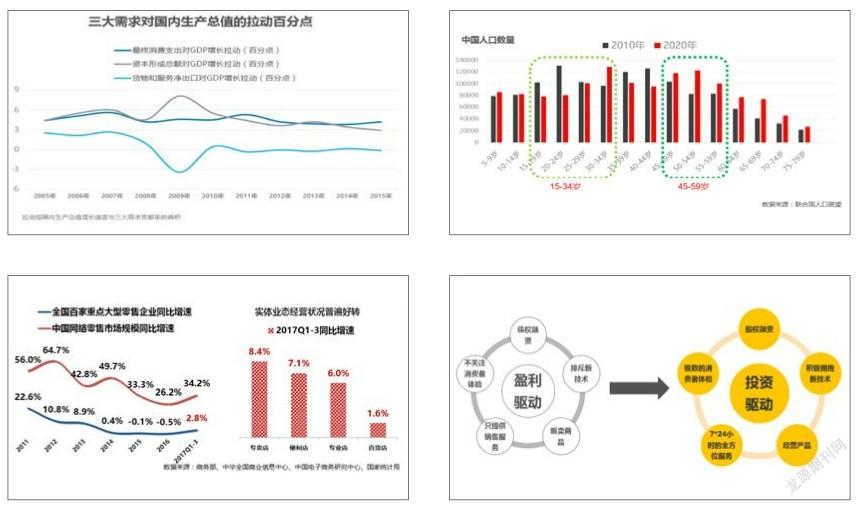

中國去年全年GDP增速預(yù)計達(dá)6.7%,其中三產(chǎn)增速預(yù)計達(dá)到7.8%;全年CPI漲幅在2%左右。在拉動中國經(jīng)濟(jì)的“三駕馬車”中,去年全年外貿(mào)出口呈現(xiàn)負(fù)增長,但從去年12月份開始由負(fù)增長轉(zhuǎn)為正增長,1月份出口同比增幅更是達(dá)到15.9%(按美元計算增長7.9%);固定資產(chǎn)投資緩中趨穩(wěn),去年投資名義增長8.1%(實(shí)際增長8.8%),其中基礎(chǔ)設(shè)施投資增長17.4%;全年社會消費(fèi)品零售總額33.23萬億元,同比增長10.4%(扣除價格因素實(shí)際增長9.6%),消費(fèi)支出對GDP的貢獻(xiàn)率達(dá)到64.6%。

從最終消費(fèi)率來看,當(dāng)人均可支配收入達(dá)到25000-30000元時,最終消費(fèi)率出現(xiàn)拐點(diǎn),2016年,全國11個省的城鎮(zhèn)居民可支配收入超過30000元,所有省份的城鎮(zhèn)居民可支配收入已超過25000元,說明我國城鎮(zhèn)已具備迎來消費(fèi)率拐點(diǎn)的人均收入基礎(chǔ),因此,消費(fèi)成為拉動中國經(jīng)濟(jì)增長的主要動力。

2.年輕消費(fèi)群體崛起,對品牌的要求逐漸歸于價值/產(chǎn)品/服務(wù)

十幾年前,人們是讓辛苦賺來的每分每角發(fā)揮最大效用。如今,隨著收入的快速增長,中國消費(fèi)者對品質(zhì)高、價格高的產(chǎn)品開始青眼相加,并且越來越舍得在服務(wù)上花錢。錢包鼓了意味著選擇就多了,如今中國消費(fèi)者的選擇范圍比以往任何時候都大。品牌商如果想在競爭激烈的中國市場取得成功,就必須掌握一項(xiàng)關(guān)鍵技能,即懂得中國消費(fèi)者是如何做出重要決定的,因?yàn)檫@直接關(guān)系著他們買什么和不買什么。

隨著80后、90后消費(fèi)群體的崛起與壯大,年輕人群已成為當(dāng)前家電產(chǎn)品消費(fèi)的主力軍。同時年輕消費(fèi)者對于品牌的選擇不同于60/70后消費(fèi)人群,無論本土品牌還是外國品牌,年輕一代更注重產(chǎn)品的價值、品質(zhì)和服務(wù),《2017年中國消費(fèi)者調(diào)查報告》顯示,在大家電選項(xiàng)中,超過65%的消費(fèi)者更偏愛國產(chǎn)品牌,而在以往調(diào)查中,外國品牌則更勝一籌,這說明消費(fèi)者對品牌選擇有了更細(xì)致的認(rèn)知,現(xiàn)今消費(fèi)者對自己想要什么非常明確,首先,要物有所值。其次,產(chǎn)品品質(zhì)要好,而且能滿足個人偏好。最后,售后服務(wù)要到位。

3.消費(fèi)需求向兩極延伸,品牌的建設(shè)愈發(fā)追求極致

目前消費(fèi)者的品牌選擇范圍比以往任何時候都要大,同時,選擇區(qū)間也逐漸向兩極延伸,即我們常說的消費(fèi)升級和消費(fèi)降級,就品牌選擇而言,家庭的負(fù)債率將直接影響消費(fèi)者的消費(fèi)選擇,比如高負(fù)債率的家庭更愿意購買便宜的品牌,而低負(fù)債率的家庭則更傾向于更貴的品牌,加之人口結(jié)構(gòu)和地理區(qū)位的演變對市場重新整合和劃分,形成了具有鮮明多樣性的消費(fèi)者群體。

在消費(fèi)意愿強(qiáng)烈的今天,消費(fèi)者的收入注定其消費(fèi)選擇越來越精細(xì)化,因此滿足消費(fèi)者并追求極致化的品牌商層出不窮,目前,面對消費(fèi)者的品牌商逐漸分為兩種,一種是立足于極致的性價比,比如小米、優(yōu)衣庫、名創(chuàng)優(yōu)品等講求效率,目標(biāo)客戶屬于中低端消費(fèi)人群,另一種是追求極致品質(zhì),講求個性的品牌,比如戴森、特斯拉、茅臺等,目標(biāo)客戶主要是中高端消費(fèi)人群。

品牌建設(shè)成為家電制造企業(yè)強(qiáng)化市場份額,贏得消費(fèi)者的重要組成部分,年輕一代消費(fèi)者對于品牌的選擇雖說多樣化,但卻更加趨向選擇知名品牌,從中怡康線上監(jiān)測數(shù)據(jù)來看,傳統(tǒng)家電產(chǎn)品品牌集中度(CR8)超過40%,而2017年前三季度空調(diào)、電飯煲的品牌集中度(CR8)超過了70%,而線下市場品牌結(jié)構(gòu)更為穩(wěn)定,品牌集中度比線上市場的更高,未來龍頭品牌將更具競爭性,馬太效應(yīng)也愈加明顯。

二.2018年渠道變革——新零售更強(qiáng)調(diào)消費(fèi)極致體驗(yàn)

1.線上高增長時代即將落幕,實(shí)體業(yè)態(tài)普遍回暖

近年來,線上渠道的蓬勃發(fā)展給我國零售業(yè)帶來了利好,同時也給線下實(shí)體業(yè)態(tài)帶來了不小的沖擊,尤其是2015-2016年,實(shí)體零售業(yè)態(tài)出現(xiàn)同比負(fù)增長,但進(jìn)入2017年,實(shí)體零售業(yè)呈現(xiàn)復(fù)蘇跡象,今年前三個季度依然延續(xù)復(fù)蘇態(tài)勢,據(jù)商務(wù)部數(shù)據(jù)顯示,實(shí)體零售企業(yè)積極應(yīng)對市場變化,探索創(chuàng)新轉(zhuǎn)型,商業(yè)模式推陳出新,現(xiàn)代化連鎖經(jīng)營、社會商業(yè)等快速發(fā)展,帶動線下零售結(jié)構(gòu)性回暖。商務(wù)部重點(diǎn)監(jiān)測專業(yè)店、百貨店銷售額同比分別增長6%和1.6%,增速較上年同期分別加快3.5和0.6個百分點(diǎn);專賣店、便利店銷售額也實(shí)現(xiàn)了較高同比增速,分別達(dá)到8.4%和7.1%。

2.新零售概念的提出,線上線下?lián)肀∨?/p>

線上零售增速放緩已成不爭的事實(shí),但仍明顯快于線下增長,并且從電商企業(yè)多年的成長歷程來看,其自身的資本訴求已經(jīng)從開始的追求成長性轉(zhuǎn)變?yōu)樽非笥硪幻妫铝闶鄣奶岢龈淖兞藛未颡?dú)斗的局面,從2017年前三季度社消品零售總額份額占比來看,網(wǎng)上商品的零售總額占比已經(jīng)達(dá)到14.0%,但仍不到五分之一的份額,線下實(shí)體渠道掌握著絕大部分份額,這就驅(qū)使線上走向線下,尋找新的增長點(diǎn),例如近一年來,阿里巴巴高速啟動了新零售變革,基于技術(shù)和數(shù)據(jù)的運(yùn)用進(jìn)而對實(shí)體商業(yè)進(jìn)行實(shí)質(zhì)性的提升成為整個戰(zhàn)略的核心,先后與銀泰、蘇寧、百聯(lián)等傳統(tǒng)零售業(yè)達(dá)成全面戰(zhàn)略合作,并積極探索盒馬鮮生等新業(yè)態(tài),推動線上線下融合和商業(yè)互聯(lián)網(wǎng)化全面提升。除阿里外,11月京東便利店分布于全國的1111家零售店鋪同時開業(yè),其新零售戰(zhàn)略線下布局進(jìn)一步深入。

在線上擁抱線下的同時,線下實(shí)體店也在積極接納線上,尤其是實(shí)體店的經(jīng)營模式,從盈利驅(qū)動逐漸轉(zhuǎn)為投資驅(qū)動,投資驅(qū)動將更加注重消費(fèi)者和企業(yè)自身實(shí)力的提升,極致的消費(fèi)者體驗(yàn)、7*24小時的全方位服務(wù)、積極擁抱新產(chǎn)品、新技術(shù),傾向股權(quán)融資等等都是經(jīng)營模式轉(zhuǎn)向投資驅(qū)動的表現(xiàn)形式。

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

汽車維修與保養(yǎng)(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學(xué)院學(xué)報(2019年2期)2019-08-27 01:20:38

消費(fèi)導(dǎo)刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48