人民幣離岸與在岸市場交互影響分析

2018-09-10 04:02:52龍藝胡靜

中共南京市委黨校學(xué)報(bào) 2018年3期

龍藝 胡靜

[摘 要]隨著資本市場的開放和人民幣國際化進(jìn)程的推進(jìn),離岸和在岸兩個(gè)市場在利率和匯率方面的交互影響越來越大,并逐漸成為影響宏觀調(diào)控的重要因素。本文以利率平價(jià)理論等為理論基礎(chǔ),綜合運(yùn)用向量誤差修正模型、脈沖響應(yīng)等計(jì)量方法,研究了兩個(gè)市場利率與匯率的動(dòng)態(tài)變化及相互影響程度,主要結(jié)論如下:一是從長期均衡看,無論是利率還是匯率,在岸對離岸市場的影響均大于離岸對在岸市場的影響;但是離岸市場的自我調(diào)整速度快于在岸市場。二是從兩個(gè)市場的聯(lián)動(dòng)來看,匯率市場受到的沖擊更大,而利率市場變化更為平滑、收斂更快,表明利率市場整體較為穩(wěn)定,受到的管制強(qiáng)于匯率市場。基于上述結(jié)論,本文從推進(jìn)改革、風(fēng)險(xiǎn)管理等方面提出了若干建議,希冀對市場建設(shè)以及優(yōu)化商業(yè)銀行的資產(chǎn)配置有所禆益。

[關(guān)鍵詞]離岸市場;在岸市場;VAR模型;脈沖響應(yīng)

[中圖分類號(hào)]F830.7 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1672-1071(2018)03-0033-10

2009年7月,中國人民銀行(以下簡稱“央行”)推動(dòng)跨境貿(mào)易人民幣結(jié)算業(yè)務(wù)試點(diǎn),同時(shí)隨著人民幣國際化進(jìn)程的推進(jìn),香港、新加坡、倫敦等人民幣離岸金融中心初具規(guī)模。從價(jià)格形成機(jī)制看,在岸人民幣市場的匯率和利率受到央行貨幣政策工具的調(diào)控和引導(dǎo);而離岸人民幣市場屬于無管制的資本市場,其匯率和利率變動(dòng)體現(xiàn)的是全球投資者博弈以及預(yù)期的結(jié)果。因此,基于不同的價(jià)格形成機(jī)制,兩個(gè)市場的匯率和利率存在系統(tǒng)性差異,從而引發(fā)了投資者、投機(jī)者在離岸與在岸市場之間的套匯和套利行為。

本文旨在從離岸與在岸市場價(jià)格形成機(jī)制出發(fā),基于格蘭杰和向量誤差修正模型,通過分析2012年5月至2017年12月利率與匯率數(shù)據(jù),分析離岸與在岸兩個(gè)市場的匯率是否存在交互影響、離岸與在岸兩個(gè)市場的利率是否存在交互關(guān)系,以及分析兩個(gè)市場匯差與利差的相互影響情況。在此基礎(chǔ)上,從不同的維度,辨識(shí)離岸、在岸兩個(gè)區(qū)域市場以及匯率、利率兩個(gè)資本市場的聯(lián)動(dòng)變化情況。

一、理論基礎(chǔ)以及文獻(xiàn)綜述

利率平價(jià)理論是研究市場資金價(jià)格傳導(dǎo)和均衡機(jī)制最權(quán)威的理論。利率平價(jià)理論認(rèn)為出于逐利的本性,利率之間的差異導(dǎo)致套利性資本在國際間流動(dòng),對于兩國的匯率(尤其是短期匯率)起到?jīng)Q定性作用。從整個(gè)市場來看,利率較低的國家(地區(qū))貨幣的現(xiàn)匯匯率下浮,遠(yuǎn)期期匯匯率上浮;利率較高的國家(地區(qū))貨幣的現(xiàn)匯匯率上浮,遠(yuǎn)期期匯匯率下浮,遠(yuǎn)期價(jià)差即表現(xiàn)為:期匯匯率與現(xiàn)匯匯率的差值。利率較低的國家(地區(qū))貨幣表現(xiàn)為遠(yuǎn)期升水、利率較高的國家(地區(qū))貨幣表現(xiàn)為遠(yuǎn)期貼水。遠(yuǎn)期價(jià)差逐漸擴(kuò)大至等于兩種資產(chǎn)的收益率差值,利率平價(jià)理論成立。

目前對離、在岸市場的研究集中于在岸市場匯率與離岸無本金交割遠(yuǎn)期匯率(NDF)以及香港市場離岸匯率(CNH)的交互影響,以及兩個(gè)市場間利率的價(jià)格傳導(dǎo)機(jī)制。一是匯率方面,胡炳志、張騰(2017)[1]實(shí)證研究了遠(yuǎn)期外匯市場,認(rèn)為遠(yuǎn)期匯率與有效市場匯率具有較強(qiáng)的關(guān)聯(lián)性;同時(shí)研究認(rèn)為利率平價(jià)機(jī)制對遠(yuǎn)期匯率也有較大影響,但相比而言,利率平價(jià)對境內(nèi)人民幣遠(yuǎn)期匯率影響大于對境外人民幣。二是利率方面,學(xué)者普遍認(rèn)為相對離岸市場,境內(nèi)市場更具信息優(yōu)勢,因此境內(nèi)利率多引導(dǎo)離岸利率,如Kaen&Hachey(1983)[2],Hartman(1984)[3]以及Swanson(1988)[4]等。冼國明和王雁慶(2013)[5]研究認(rèn)為,離在岸兩個(gè)市場利率間存在正向的、長期性均衡關(guān)系,兩者相互影響與制衡。三是利率與匯率聯(lián)動(dòng)方面,伍戈、裴誠(2012)[6]通過ARGARCH模型實(shí)證結(jié)果認(rèn)為境內(nèi)銀行間外匯市場具有人民幣匯率定價(jià)主動(dòng)性,對香港離岸人民幣市場價(jià)格有引導(dǎo)作用;同時(shí)認(rèn)為香港離岸人民幣市場和境內(nèi)銀行間外匯市場的價(jià)格會(huì)對離岸無本金交割遠(yuǎn)期市場的價(jià)格產(chǎn)生影響。周文婷、李淑錦(2016)[7]等研究認(rèn)為內(nèi)地市場的利率水平對香港離岸市場的利率水平具有引導(dǎo)作用;而香港離岸香港人民幣兌美元的即期匯率(CNH)與境內(nèi)人民幣兌美元即期匯率(CNY)之間存在雙向的聯(lián)動(dòng)關(guān)系。

離岸市場是相對于“在岸市場”而言,本文所指的“離岸市場”指在中國大陸以外開展人民幣遠(yuǎn)期、現(xiàn)貨等相關(guān)業(yè)務(wù)、為滿足人民幣投融資需求而形成的市場,考慮到香港是目前最大和最主要的離岸人民幣市場,本文所指的人民幣離岸市場即指香港人民幣市場。

二、離岸與在岸市場匯率、利率情況

(一)離岸、在岸市場人民幣匯率情況

本文用人民幣兌美元匯率收盤價(jià)CNY1代表在岸人民幣即期匯率,用香港市場人民幣兌美元即期匯率定盤價(jià)CNH代表離岸人民幣即期匯率,用CNY2表示人民幣兌美元中間價(jià)。本文所用數(shù)據(jù)來自于萬得數(shù)據(jù)庫,限于數(shù)據(jù)可得性,本文研究匯率選取的時(shí)間區(qū)間為2012年5月1日至2017年12月31日。為保持?jǐn)?shù)據(jù)序列的完整性,剔除了離岸、在岸兩個(gè)市場中交易日期不重合的數(shù)據(jù),經(jīng)此處理后,共得到1388組數(shù)據(jù)。

從圖1(離岸、在岸即期匯率走勢圖)可知,2015年“811”匯改前,離岸與在岸市場人民幣匯率同步性更高;“811”匯改后,即期匯差①明顯加大。主因在于,“811匯改”后,央行宣布完善人民幣兌美元匯率中間價(jià)報(bào)價(jià)機(jī)制,并將人民幣兌美元中間價(jià)一次性下調(diào)1.9%,市場隨之產(chǎn)生人民幣貶值預(yù)期,造成隨后一段時(shí)期內(nèi)匯差大幅波動(dòng)。自2015年四季度開始,央行和外匯管理局通過采取外匯檢查、動(dòng)用外匯儲(chǔ)備等系列舉措穩(wěn)定人民幣預(yù)期和匯價(jià),至2015年年底匯差明顯收窄,人民幣匯率得到穩(wěn)定。

從圖2(離岸、在岸(中間價(jià))匯率走勢圖)可知,2012年5月2日至2017年12月31日,CNH與CNY2走勢基本一致。從離岸、在岸的匯差來看,有808個(gè)交易日匯差為正值,有579個(gè)交易日匯差為負(fù)值,有1個(gè)交易日(2015年10月14日)匯差為0。整體來看:在過去五年內(nèi),離岸市場人民幣即期匯率低于在岸市場即期匯率。從離岸、在岸的匯差幅度看,有212個(gè)交易日的匯差小于100基點(diǎn),有517個(gè)交易日的匯差小于300基點(diǎn),有829個(gè)交易日的匯差小于500基點(diǎn),表明大部分時(shí)間內(nèi)離岸與在岸的匯差偏離幅度較小。具體分為三個(gè)階段,第一階段是2015年8月11日之前,匯差幅度較小;第二階段是2015年8月12日至2016年1月底,這段時(shí)間匯差明顯增大,匯差多次超過500基點(diǎn),最高甚至達(dá)1729基點(diǎn);第三階段是2016年9月后,匯差變化再次趨于平穩(wěn)。

(二)離岸、在岸市場人民幣利率情況

本文用上海同業(yè)拆借利率Shibor代表在岸人民幣利率,用人民幣香港銀行同業(yè)拆息CNH Hibor代表離岸人民幣利率。根據(jù)期限的不同,分別選擇隔夜、7天、1個(gè)月、6個(gè)月和1年五種利率,從短、中、長期限分析離、在岸市場利率情況。與匯率數(shù)據(jù)相對應(yīng),本文研究利率所選擇的時(shí)間段同樣為2012年5月2日至2017年12月31日。為保持?jǐn)?shù)據(jù)序列的完整性,剔除了離岸、在岸兩個(gè)市場中交易日期不重合的數(shù)據(jù),共得到1323組數(shù)據(jù)。

從圖3圖7可知,離岸、在岸市場的利率有以下特點(diǎn):一是離岸市場銀行同業(yè)人民幣拆借利率的波動(dòng)性要大于在岸市場。在整個(gè)統(tǒng)計(jì)期內(nèi),Shibor隔夜、7天、1個(gè)月、6個(gè)月、12個(gè)月的標(biāo)準(zhǔn)差分別為0.8474、0.9461、1.1273、0.7202、0.6996;CNH Hibor隔夜、7天、1個(gè)月、6個(gè)月、12個(gè)月的標(biāo)準(zhǔn)差分別為3.5682、4.2080、1.7830、2.5172、2.8450。二是2016年1月后,離岸市場利率波動(dòng)性明顯增強(qiáng),主要是源于2015年“811”匯改后,市場波動(dòng)增大所致。

三、離岸與在岸市場資金聯(lián)動(dòng)機(jī)制分析

(一)資本項(xiàng)目可兌換程度及其影響

離岸與在岸市場間的資金來往通過匯率以及利率波動(dòng)實(shí)現(xiàn)。由于目前我國存、貸款基準(zhǔn)利率由央行決定,因此本文主要考慮匯率影響因素。而一國貨幣在資本項(xiàng)下是否可自由兌換,則直接影響資金在離、在岸市場間的資金傳導(dǎo)效率和信息反饋。目前,資本項(xiàng)目可兌換程度有以下三種不同模式:

第一種模式是資本項(xiàng)目完全可兌換。此種情況下,價(jià)格信息在兩個(gè)市場間充分傳導(dǎo),表現(xiàn)為離岸市場升值或貶值預(yù)期;匯率均雙向浮動(dòng)[8]且完全反應(yīng)出離岸與在岸市場外匯供需情況,通過跨境資本流動(dòng)以填補(bǔ)兩個(gè)市場間的價(jià)差。

第二種模式是資本項(xiàng)目完全不可兌換。價(jià)格信息在兩個(gè)市場間無法傳導(dǎo),貨幣僅在貨幣發(fā)行國流通,在岸市場匯率受到央行或金融監(jiān)管當(dāng)局的嚴(yán)格管控。跨境資本流動(dòng)受到嚴(yán)格管制,離岸與在岸市場是價(jià)格形成機(jī)制不同的貨幣市場,離岸匯率與在岸匯率的價(jià)差長期存在[9]。

第三種模式是資本項(xiàng)目部分可兌換。在岸與離岸市場有聯(lián)系,但兩個(gè)市場的聯(lián)動(dòng)程度取決于央行或金融監(jiān)管當(dāng)局管制的寬松程度,一般表現(xiàn)為在岸市場有一定程度的匯率管制,離岸市場則完全由貨幣供需狀況決定,由于市場間存在價(jià)差,因此存在套利空間。一方面,境內(nèi)外外匯供需短期內(nèi)無法完全出清,因此單邊性的升值或貶值預(yù)期以及套匯空間長期存在;另一方面,為減小套匯套利空間、保持幣值穩(wěn)定,央行或金融監(jiān)管當(dāng)局會(huì)通過收緊或放松流動(dòng)性的方式達(dá)到調(diào)控在岸匯率、并引導(dǎo)離岸匯率預(yù)期的效果,離岸與在岸兩個(gè)市場間形成相互引導(dǎo)、相互制衡的傳導(dǎo)模式。

(二)我國離岸、在岸市場間的資金流動(dòng)路徑

我國屬于資本項(xiàng)目部分可兌換模式,離岸、在岸市場間的資金流動(dòng)主要有以下三條路徑:一是經(jīng)常項(xiàng)目和資本項(xiàng)目項(xiàng)下的離、在岸市場資金流動(dòng);二是央行通過外匯儲(chǔ)備釋放和回收離岸人民幣市場流動(dòng)性;三是貨幣互換和清算安排路徑下的離、在岸市場間資金流動(dòng)。

第一,經(jīng)常項(xiàng)目和資本項(xiàng)目下的離、在岸市場間資金流動(dòng)。我國經(jīng)常項(xiàng)目已經(jīng)完全放開,只要具備真實(shí)的貿(mào)易背景,離岸、在岸市場主體可以通過服務(wù)貿(mào)易、貨物貿(mào)易等交易方式,實(shí)現(xiàn)人民幣在離岸、在岸市場之間的雙向流動(dòng)。事實(shí)上,跨境貿(mào)易人民幣結(jié)算也是離岸市場人民幣來源的主要渠道。根據(jù)相關(guān)規(guī)定,境外參加行從境內(nèi)獲得人民幣的價(jià)格在清算當(dāng)日市場中間價(jià)上下0.5%的區(qū)間內(nèi)波動(dòng)。當(dāng)離岸市場人民幣匯率高于在岸市場人民幣匯率時(shí),企業(yè)選擇在離岸賣出人民幣、買入美元更為有利,企業(yè)的做法相當(dāng)于增加了離岸市場的人民幣供給。反之,當(dāng)離岸市場人民幣匯率低于在岸市場人民幣匯率時(shí),離岸人民幣市場出現(xiàn)貶值預(yù)期,此時(shí)企業(yè)將反向操作,降低離岸市場人民幣供給,導(dǎo)致離岸市場人民幣價(jià)格上行。

相較于經(jīng)常項(xiàng)目,我國資本項(xiàng)目項(xiàng)下并未完全放開,囿于投資主體資格、資金來源、使用額度、資產(chǎn)投向等方面的規(guī)定,人民幣資金流到境外以及回流境內(nèi)均受到一定程度的限制。具體來看,資金從在岸流向離岸市場的途徑包括內(nèi)保外貸、滬港通、熊貓債、人民幣對外投資等方式;資金從離岸回流在岸的途徑包括人民幣直接投資、QDFII、外保內(nèi)貸、債券通(北向通)、跨境人民幣貸款、人民幣資金池等方式。

第二,央行通過市場操作釋放和回收離岸人民幣市場流動(dòng)性。由于我國外匯儲(chǔ)備規(guī)模龐大,央行可以運(yùn)用外匯儲(chǔ)備通過逆周期操作,有序調(diào)節(jié)離岸市場流動(dòng)性。當(dāng)離岸市場流動(dòng)性較為緊張時(shí),央行買入美元、賣出人民幣;當(dāng)離岸市場流動(dòng)性過于寬松時(shí),央行反向操作,賣出美元、買入人民幣,達(dá)到穩(wěn)定匯率的作用。從最近五年來看,我國外匯儲(chǔ)備從2014年6月末的3.99萬億美元的高點(diǎn)逐步下降到2017年12月末的3.14萬億美元,除去匯率變化、估值波動(dòng)以及市場主體主動(dòng)調(diào)節(jié)本外幣資產(chǎn)負(fù)債結(jié)構(gòu)之外,也有央行宏觀調(diào)控收緊離岸市場人民幣流動(dòng)性進(jìn)而穩(wěn)定匯率的結(jié)果。

第三,央行或金融監(jiān)管當(dāng)局的貨幣互換和清算安排。清算安排是央行或金融監(jiān)管當(dāng)局通過在離岸市場設(shè)立清算中心的方式向離岸市場注入人民幣。目前人民幣境外清算中心主要有香港人民幣清算中心、倫敦人民幣清算中心、新加坡人民幣清算中心等。以香港人民幣清算模式為例,境外參加行通過在清算行開立人民幣同業(yè)往來賬戶購買人民幣,清算行通過在央行深圳中心支行開立人民幣清算賬戶獲取人民幣流動(dòng)性。貨幣互換是兩國(或地區(qū))央行或金融監(jiān)管當(dāng)局將一種貨幣的本金和固定利息與另一貨幣的等價(jià)本金和固定利息進(jìn)行交換的方式。據(jù)統(tǒng)計(jì),截至2017年12月末,我國央行已經(jīng)與超過30個(gè)國家的央行或金融監(jiān)管當(dāng)局達(dá)成了雙邊本幣互換協(xié)議,協(xié)議總規(guī)模超過3.7萬億人民幣。

此外,在部分特定時(shí)間段,趨勢性的跨市場套利行為也是影響兩個(gè)市場資金流動(dòng)的重要原因之一。按照金融監(jiān)管的相關(guān)規(guī)定,離岸、在岸金融機(jī)構(gòu)均不允許跨市場交易,但是境內(nèi)有分支機(jī)構(gòu)的外資企業(yè)和境外有分支機(jī)構(gòu)的國內(nèi)企業(yè),都存在通過企業(yè)內(nèi)部轉(zhuǎn)移支付進(jìn)行跨市場套利的訴求和交易能力,特別是在人民幣貶值預(yù)期強(qiáng)烈階段,跨市場套利套匯行為造成了人民幣的大幅流出。

四、離岸與在岸市場匯率、利率聯(lián)動(dòng)情況

(一)離岸與在岸市場匯率聯(lián)動(dòng)關(guān)系分析

對離岸與在岸市場匯率聯(lián)動(dòng)關(guān)系的分析,基于兩種思路:一是考慮人民幣在岸市場的即期匯率與離岸市場即期匯率的聯(lián)動(dòng),即期匯率反映金融機(jī)構(gòu)、企業(yè)、個(gè)人對市場的判斷和預(yù)期。二是考慮人民幣兌美元中間價(jià)對離岸市場即期匯率的影響。人民幣兌美元中間價(jià)是中國外匯交易中心每日于銀行間外匯市場開盤前向銀行間外匯市場做市商詢價(jià),去掉最高和最低報(bào)價(jià)后,將其余做市商報(bào)價(jià)進(jìn)行加權(quán)平均,獲得的數(shù)值即為當(dāng)日人民幣兌美元中間價(jià)。加權(quán)權(quán)重由中國外匯交易中心根據(jù)做市商市場份額等指標(biāo)綜合衡量確定,中間價(jià)在一定程度上反映出央行和占市場份額較大的銀行對市場的判斷。因此,本文選擇在岸人民幣即期匯率(CNY1)、人民幣中間價(jià)(CNY2)代表在岸市場匯率;選擇離岸人民幣即期匯率(CNH)代表離岸市場匯率。以2012年5月2日至2017年12月31日共計(jì)1388組數(shù)據(jù)為基礎(chǔ),通過格蘭杰因果檢驗(yàn)、向量誤差修正模型等實(shí)證研究,分析離岸與在岸市場匯率的互動(dòng)影響和聯(lián)動(dòng)關(guān)系。

1. 平穩(wěn)性檢驗(yàn)

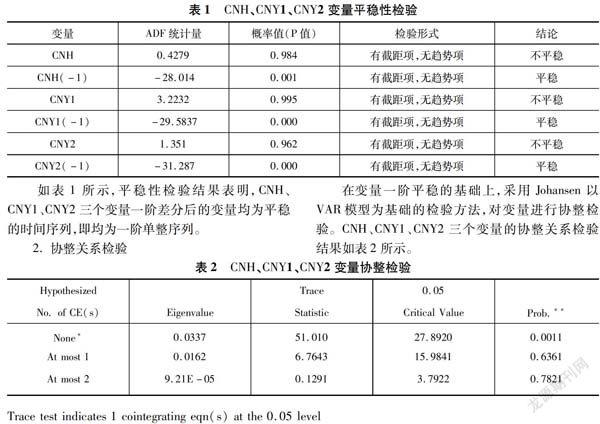

首先采用ADF檢驗(yàn)分別對CNH和CNY1、CNY2三個(gè)變量進(jìn)行平穩(wěn)性檢驗(yàn),如表1所示。

如表1所示,平穩(wěn)性檢驗(yàn)結(jié)果表明,CNH、CNY1、CNY2三個(gè)變量一階差分后的變量均為平穩(wěn)的時(shí)間序列,即均為一階單整序列。

2. 協(xié)整關(guān)系檢驗(yàn)

在變量一階平穩(wěn)的基礎(chǔ)上,采用Johansen以VAR模型為基礎(chǔ)的檢驗(yàn)方法,對變量進(jìn)行協(xié)整檢驗(yàn)。CNH、CNY1、CNY2三個(gè)變量的協(xié)整關(guān)系檢驗(yàn)結(jié)果如表2所示。

如表2所示,協(xié)整檢驗(yàn)結(jié)果表明,CNH、CNY1、CNY2三個(gè)變量間,至多存在兩組變量協(xié)整關(guān)系,與本文思路相印證,即CNH與CNY1、CNH與CNY2均可能存在協(xié)整關(guān)系。

3. 格蘭杰因果檢驗(yàn)

為了進(jìn)一步驗(yàn)證協(xié)整的準(zhǔn)確性,對CNH與CNY1、CNH與CNY2分別進(jìn)行因果關(guān)系檢驗(yàn)。

如表3、表4所示,格蘭杰因果關(guān)系檢驗(yàn)結(jié)果表明,在1%的顯著性水平下,人民幣兌美元中間價(jià)與在岸人民幣即期匯率對離岸人民幣即期匯率的影響不同。即:一是CNY1與CNH互為格蘭杰因果關(guān)系,即在岸人民幣即期匯率與離岸人民幣即期匯率互相影響;二是CNY2不是CNH變化的格蘭杰原因,但CNH是CNY2變化的格蘭杰原因,即人民幣中間價(jià)的變化對離岸人民幣即期匯率有影響,但離岸人民幣即期匯率變對人民幣中間價(jià)變化不產(chǎn)生影響。

4. 向量誤差修正模型(VEC)及模擬結(jié)果

本文采用基于向量自回歸模型的向量誤差修正模型(VEC)。VEC模型由Engle和Granger將協(xié)整與誤差修正模型相結(jié)合研究建立,用來分析變量之間的長期均衡與短期動(dòng)態(tài)關(guān)系,同時(shí)盡可能避免了非平穩(wěn)性影響,以提高估值的準(zhǔn)確性。根據(jù)上述檢驗(yàn),CNH、CNY1、CNY2三個(gè)變量都是非平穩(wěn)的,但是三個(gè)變量存在協(xié)整關(guān)系。下面,即通過建立向量誤差修正模型(VEC)來研究離岸與在岸匯率之間的影響關(guān)系。向量誤差修正模型如下式所示:

向量誤差修正模型VEC結(jié)果顯示,式(2)和式(3)的可決系數(shù)分別是0.710和0.687,模型擬合結(jié)果較好。式(2)和式(3)的誤差修正項(xiàng)系數(shù)分別為-0.4024和-0.3124,系數(shù)均通過了10%顯著水平的t檢驗(yàn)。可知,從長期均衡看,在岸即期匯率增加1個(gè)基點(diǎn),離岸即期匯率增加1.1471個(gè)基點(diǎn);離岸即期匯率增加1個(gè)基點(diǎn),在岸即期匯率增加0.9611個(gè)基點(diǎn),說明在數(shù)據(jù)觀測期內(nèi),在岸對離岸市場的匯率影響大于離岸對在岸市場的影響,主要可能還是因?yàn)樵诎度嗣駧攀袌鲆?guī)模遠(yuǎn)大于離岸人民幣市場規(guī)模。

從短期均衡看,當(dāng)離岸即期匯率短期內(nèi)偏離長期均衡1個(gè)百分點(diǎn)時(shí),將以0.4024個(gè)基點(diǎn)的速度向均衡修正;當(dāng)在岸即期匯率短期內(nèi)偏離長期均衡1個(gè)百分點(diǎn)時(shí),將以0.3124個(gè)基點(diǎn)的速度向均衡修正,說明離岸市場的自我調(diào)整速度較在岸市場更快,可能原因在于離岸市場信息不對稱程度較低,市場對信息的反應(yīng)速度和消化速度更為迅速,市場修復(fù)能力更強(qiáng)。

(二)離岸與在岸市場利率聯(lián)動(dòng)關(guān)系分析

基于匯率分析思路,同樣對離岸與在岸市場的利率聯(lián)動(dòng)關(guān)系進(jìn)行分析。選擇隔夜、7天、1個(gè)月、6個(gè)月和1年五種利率(根據(jù)期限,從短至長,在岸利率分別表示為:SHI1SHI5;離岸利率分別表示為:HIB1HIB5),從短、中、長期分析離岸、在岸市場利率情況。與匯率數(shù)據(jù)相對應(yīng),研究利率的時(shí)間段同樣為2012年5月2日至2017年12月31日,剔除不重合數(shù)據(jù),共得到1323組數(shù)據(jù)。

1. 平穩(wěn)性、協(xié)整檢驗(yàn)

首先采用ADF檢驗(yàn)分別對SHI1SHI5、HIB1HIB5十個(gè)變量進(jìn)行平穩(wěn)性檢驗(yàn),在5%的顯著性水平下,均為一階平穩(wěn)序列。經(jīng)檢驗(yàn),隔夜SHIBOR(SHI1)與隔夜CNH HIBOR(HIB1)、1個(gè)月SHIBOR(SHI3)與1個(gè)月CNH HIBOR(HIB3)至少存在一個(gè)協(xié)整向量,其余變量之間不存在協(xié)整向量。

2. 格蘭杰因果檢驗(yàn)

為了進(jìn)一步驗(yàn)證協(xié)整的準(zhǔn)確性,對SHI1與HIB1、SHI3與HIB3分別進(jìn)行因果關(guān)系檢驗(yàn)。

如表5、表6所示,在10%的顯著性水平下,離岸與在岸市場的隔夜利率互相非格蘭杰原因,結(jié)合之前的協(xié)整性檢驗(yàn),表明:短期(隔夜及7天內(nèi))和長期內(nèi)(6個(gè)月及1年),離岸與在岸市場的利率互相均不影響;中期來看(1個(gè)月),在岸市場與離岸市場利率互相產(chǎn)生影響,但在岸對離岸市場利率的影響大于離岸對在岸市場利率的影響。

3. 向量誤差修正模型(VEC)及模擬結(jié)果

先對變量HIB3、SHI3分別取對數(shù)并進(jìn)行平穩(wěn)性檢驗(yàn),結(jié)果表明均為平穩(wěn)序列。用Eviews進(jìn)行模型擬合,在15%顯著性水平下,有兩個(gè)方程通過了檢驗(yàn)。分別是:

向量誤差修正模型VEC結(jié)果顯示,式(4)和式(5)的可決系數(shù)分別是0.811和0.598,模型擬合結(jié)果較好。式(4)和式(5)的誤差修正項(xiàng)系數(shù)分別為-0.2082和-0.1421,符合反向修正機(jī)制。可知,從長期均衡看,1個(gè)月在岸人民幣利率增加1個(gè)基點(diǎn),離岸人民幣利率增加0.5991個(gè)基點(diǎn);離岸人民幣利率增加1個(gè)基點(diǎn),在岸人民幣利率增加0.2005個(gè)基點(diǎn),說明在數(shù)據(jù)觀測期內(nèi),在岸對離岸人民幣市場的利率外溢效應(yīng)遠(yuǎn)大于離岸對在岸市場。

究其原因,一方面,離岸市場人民幣規(guī)模與在岸市場人民幣規(guī)模的體量無法相比,與在岸存款規(guī)模相比,資金盤子仍然偏小[10],市場沖擊效應(yīng)區(qū)別很大;另一方面,2015年之后香港人民幣存款出現(xiàn)了下降,但是數(shù)據(jù)顯示存款的活期部分變化不大,大部分是定期存款下滑,主要可能是離岸市場持有人民幣主要出于短期的交易性需求以及套期保值需求,所以影響的是短期沖擊效應(yīng)。

(三)離岸與在岸市場匯率、利率聯(lián)動(dòng)關(guān)系分析

根據(jù)利率平價(jià)理論,利率差異影響幣值水平及資金流動(dòng),從而影響遠(yuǎn)期匯率和即期匯率的差價(jià)。從實(shí)際情況來說,離岸市場人民幣匯率、特別是離岸無本金交割遠(yuǎn)期匯率(NDF)體現(xiàn)的是市場參與者對匯率的預(yù)期,而從在岸角度看,離岸匯率相當(dāng)于遠(yuǎn)期匯率的概念。因此,可以理解為,離岸與在岸人民幣匯差受到兩岸市場利差以及匯率預(yù)期的綜合影響。限于數(shù)據(jù)所得,本文選擇在岸市場即期匯率與離岸市場即期匯率之差作為匯差(HC)指標(biāo)、1個(gè)月期限的SHIBOR和HIBOR之差作為利差(LC)指標(biāo)、人民幣兌美元中間價(jià)與1年期離岸無本金交割遠(yuǎn)期匯率NDF之差作為人民幣匯率預(yù)期(FW)指標(biāo)進(jìn)行分析。即:

匯差(HC)=在岸市場即期匯率(CNY1)-離岸市場即期匯率(CNH)

利差(LC)=1個(gè)月SHIBOR(SHI3)-1個(gè)月HIBOR(HIB3)

匯率預(yù)期(FW)=人民幣兌美元中間價(jià)(CNY2)-1年期離岸無本金交割遠(yuǎn)期匯率NDF

1. 平穩(wěn)性、協(xié)整檢驗(yàn)

與匯率、利率數(shù)據(jù)相對應(yīng),研究利率的時(shí)間段同樣為2012年5月2日至2017年12月31日,剔除不重合數(shù)據(jù),共得到1267組數(shù)據(jù)。由于CNY1、CNY2、CNH、SHI3、HIB3均已經(jīng)檢驗(yàn)過,因此只檢驗(yàn)NDF的平穩(wěn)性,經(jīng)檢驗(yàn),NDF也是一階平穩(wěn)序列。

在平穩(wěn)檢驗(yàn)的基礎(chǔ)上,進(jìn)行格蘭杰協(xié)整檢驗(yàn),結(jié)果表明:三因素中,匯率預(yù)期、利差對匯差有顯著的格蘭杰影響,其余呈現(xiàn)弱格蘭杰影響,在此基礎(chǔ)上建立VAR模型并進(jìn)行脈沖響應(yīng)分析。

2. VAR(1)下的脈沖響應(yīng)分析

經(jīng)施瓦茨和赤池信息準(zhǔn)則檢驗(yàn),建立VAR(1)模型,并得到匯率預(yù)期、利差以及匯差的交互沖擊關(guān)系,如圖8所示。整體而言,第一,匯率預(yù)期、利差對匯差的影響都具有一定的滯后性,滯后期為0.5期左右。匯率預(yù)期對匯差的沖擊有一個(gè)由負(fù)轉(zhuǎn)正再轉(zhuǎn)負(fù)的過程,并在2.5期左右達(dá)到正向沖擊的高點(diǎn);利差對匯差的沖擊一直為正,同樣在2.5期左右達(dá)到正向沖擊的高點(diǎn)。第二,匯差、利差對匯率預(yù)期的影響呈收斂狀。前面6期,匯差給匯率預(yù)期先反向后正向沖擊,匯差越大,表明相對離岸市場,在岸市場匯率貶值越快,從而引發(fā)的匯率貶值預(yù)期越強(qiáng);而利差給匯率預(yù)期持續(xù)的正向沖擊,利差越大,表明相對離岸市場,在岸市場的資產(chǎn)收益增長更快,從而引發(fā)的匯率升值預(yù)期越強(qiáng)。第三,從圖8看,三者的交互影響中,利差受到的沖擊效應(yīng)(來自匯差、匯率預(yù)期的沖擊)更為平滑、收斂更快,明顯小于匯差(來自利差、匯率預(yù)期的沖擊)、匯率預(yù)期(來自匯差、利差的沖擊)受到的沖擊,表明利率市場整體較穩(wěn)定,受到的管制強(qiáng)于匯率市場。

五、結(jié)論及政策建議

(一)主要結(jié)論

1. 離岸、在岸市場的匯率互動(dòng)關(guān)系。從長期均衡看,在岸對離岸市場的匯率影響大于離岸對在岸市場的影響,主要原因在于在岸市場人民幣體量遠(yuǎn)大于離岸人民幣市場。從短期均衡看,離岸市場的自我調(diào)整速度快于在岸市場,主要原因在于離岸市場信息不對稱程度較低,對信息的反應(yīng)速度和消化速度更為迅速,市場修復(fù)能力更強(qiáng)。

2. 離岸、在岸市場的利率互動(dòng)關(guān)系。在岸對離岸人民幣市場的長期性外溢效應(yīng)遠(yuǎn)大于離岸對在岸市場的影響。一方面,離岸人民幣市場規(guī)模約萬億元人民幣,遠(yuǎn)低于在岸市場體量,市場沖擊效應(yīng)較小;另一方面,2015年之后香港人民幣存款出現(xiàn)了下降,從細(xì)項(xiàng)數(shù)據(jù)分析得知,離岸市場主要是定期存款規(guī)模下滑,表明離岸市場持有人民幣主要是出于短期的交易性需求以及套期保值需求,受影響更大的可能是短期關(guān)系而非長期關(guān)系。

3. 離岸、在岸市場間的匯率、利率聯(lián)動(dòng)關(guān)系。第一,匯率預(yù)期、利差對匯差的影響都具有一定的滯后性,但滯后期均不長。匯率預(yù)期對匯差的影響有一個(gè)由負(fù)轉(zhuǎn)正再轉(zhuǎn)負(fù)的過程,利差對匯差的沖擊一直為正,兩方面因素均在2.5期左右達(dá)到正向沖擊的高點(diǎn)。第二,匯差、利差對匯率預(yù)期的影響呈收斂狀。匯差給匯率預(yù)期先反向、后正向沖擊,而利差給匯率預(yù)期持續(xù)的正向沖擊。利差越大,表明相對離岸市場,在岸市場的資產(chǎn)收益增長更快,從而引發(fā)的匯率升值預(yù)期越強(qiáng)。第三,利差受到的沖擊效應(yīng)更為平滑、收斂更快,明顯小于匯差、匯率預(yù)期受到的沖擊,表明利率市場整體較為穩(wěn)定,受到的管制強(qiáng)于匯率市場。

(二)政策建議

1. 在不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的前提下,應(yīng)繼續(xù)積極穩(wěn)妥的推進(jìn)人民幣匯率形成機(jī)制改革和利率市場化進(jìn)程。一是完善市場基礎(chǔ)設(shè)施建設(shè),使在岸市場能充分反應(yīng)市場信息,解決市場信息不對稱問題。二是盡可能掃清制度障礙,通過市場行為縮小離岸、在岸的利差與匯差,允許匯率有一個(gè)較為合理的、較寬的波動(dòng)區(qū)間,使其更有彈性的雙向浮動(dòng),以提高市場出清速度。三是在岸市場交易管理方面,增加市場交易品種、提高市場交易限額、增加市場參與交易的對手方,最終使兩個(gè)市場能同頻共振,合為一個(gè)市場。

2. 進(jìn)一步推進(jìn)資本項(xiàng)目可兌換進(jìn)程,完善人民幣流出、流入的循環(huán)體系。打通人民幣流出境外、以及回流的雙向渠道,便利人民幣資金持有的靈活性,提升人民幣的交易和投融資功能,平滑離岸人民幣市場受到?jīng)_擊后的大幅波動(dòng)性,提高市場的穩(wěn)定性。

3. 實(shí)施宏觀審慎監(jiān)管,加強(qiáng)人民幣匯率的預(yù)期管理。人民幣利率、匯率制度在改革進(jìn)程中更為靈活,境內(nèi)外市場的聯(lián)動(dòng)性、共振性更強(qiáng);同時(shí)套利套匯等投機(jī)行為也更為活躍,跨境資本流動(dòng)與國際金融風(fēng)險(xiǎn)、國內(nèi)實(shí)體經(jīng)濟(jì)下行壓力、短期內(nèi)羊群效應(yīng)等多重因素交織在一起。

對金融監(jiān)管而言,面臨的市場廣度、深度、難度都較以往成倍放大;對金融機(jī)構(gòu)和企業(yè)、個(gè)人而言,市場風(fēng)險(xiǎn)成倍增加。為應(yīng)對匯率單邊預(yù)期,2017年5月,人民幣匯率引入了“逆周期調(diào)節(jié)因子”,主要目的在于適度對沖市場情緒的順周期波動(dòng),緩解外匯市場“羊群效應(yīng)”;2017年9月,央行將外匯風(fēng)險(xiǎn)準(zhǔn)備金征收比例降為零,并取消對境外金融機(jī)構(gòu)境內(nèi)存放準(zhǔn)備金的穿透式管理。可以預(yù)見,央行將不斷完善逆周期調(diào)節(jié)、總量與結(jié)構(gòu)調(diào)控并重的宏觀審慎政策框架,加強(qiáng)人民幣匯率的預(yù)期管理,提高利率彈性,并加強(qiáng)本外幣協(xié)同監(jiān)管,達(dá)到既防范系統(tǒng)性風(fēng)險(xiǎn)又充分保證市場彈性的目的。對金融機(jī)構(gòu)、企業(yè)、個(gè)人而言,要順勢而為,在離岸、在岸兩個(gè)市場尚未完全合并的階段,要從匯率、利率聯(lián)動(dòng)關(guān)系出發(fā),判斷各變量正向沖擊的起點(diǎn)以及上升期,以預(yù)判利率、匯率走向,做好資產(chǎn)負(fù)債的配置工作。

注釋:

①即期匯差=在岸人民幣即期匯率CNY1—離岸人民幣即期匯率CNH

②匯差=在岸人民幣中間價(jià)CNY2—離岸人民幣即期匯率CNH

參考文獻(xiàn):

[1]胡炳志,張騰.利率平價(jià)對人民幣遠(yuǎn)期定價(jià)影響的實(shí)證分析[J].統(tǒng)計(jì)與決策,2017,(2).

[2]Kaen, F. R. and Hachey, G. A. Eurocurrency and National Money Market Interest Rates:An Empirical Investigation of Causality[J]. Journal of Money,Credit and Banking,1983,15(3).

[3]Hartman,D. G. The International Financial Market and US Interest Rates[J].Journal of International Money and Finance,1984,3 (1).

[4]Swanson,P. E. The International Transmission of Interest Rates:A Note On Causal Relationships Between ShortTerm External and Domestic U.S. Dollar Returns[J].Journal of Banking & Finance,1988,12(4).

[5]冼國明,王雁慶.美元離岸、在岸市場利率關(guān)聯(lián)檢驗(yàn)——對發(fā)展我國人民幣離岸市場的啟示[J].當(dāng)代財(cái)經(jīng), 2013,(5).

[6]伍戈,裴誠.境內(nèi)外人民幣匯率價(jià)格關(guān)系的定量研究[J].金融研究,2012,(9).

[7]周文婷,李淑錦.香港離岸市場與內(nèi)地在岸市場的聯(lián)動(dòng)關(guān)系分析[J].商業(yè)全球化,2016,(4).

[8]任晴.國際化背景下人民幣離岸和在岸市場匯率傳導(dǎo)機(jī)制研究[J].新金融,2015,(9).

[9]王芳,甘靜蕓,錢宗鑫,何青.央行如何實(shí)現(xiàn)匯率政策目標(biāo)——基于在岸—離岸人民幣匯率聯(lián)動(dòng)的研究[J].金融研究,2016,(4).

[10]陳昊,陳平,楊海生,李威.離岸與在岸人民幣利率定價(jià)權(quán)的實(shí)證分析——基于溢出指數(shù)及其動(dòng)態(tài)路徑研究[J].國際金融研究,2016,(6).

(責(zé)任編輯:輝 龍)