檢材量大的變造文件典型案例一例及啟發

2018-09-06 06:11:22王寶生陳世曉趙玉杰

法制博覽 2018年25期

王寶生 陳世曉 趙玉杰

日照市公安局刑事科學技術研究所,山東 日照 276800

2018年4月4日,接到某公安局刑偵大隊送檢案件,據送檢人介紹:某公司為逃避稅收、取得銀行授信,在某會計師事務所出具的十四本《審計報告》中更換了對本公司有利的內容,加蓋涉嫌偽造的會計師事務所公章、“xx會計師事務所業務專用章”以及注冊會計師名章。涉案價值上億元。此案不但關系到銀行能否追回貸款,更關系到會計事務所的財會審計人員及銀行授信人員是否瀆職犯罪的認定,所以《審計報告》的真假,對本案定性及量刑都起著至關重要的作用。

首先對偵查人員送檢的檢材進行梳理,送檢《審計報告》共二十四份,檢材均為原件,每份均由封面、審計報告正文、資產負債表、利潤表、現金流量表、會計報表附注、“xx有限責任會計師事務所”《企業法人營業執照》復印件、“xx有限責任會計師事務所”《會計師事務所執業證書》、審計報告審計人《山東省注冊會計師證書》復印件組成。檢材1-24上的“xx有限責任會計師事務所”印文、“xx會計師事務所業務專用章”印文、“中國注冊會計師xx”印文、“中國注冊會計師xx”印文均呈紅色,均系印章蓋印形成,印文均蓋印清晰,特征均反應充分穩定,具備檢驗鑒定條件。

一、分析檢材特點

(一)檢材量大,此案件中共有24份檢材,每份檢材均涉及較多內容,檢材上的章數量多。審計報告每一頁上均蓋印有印文,審計報告正文由四枚章蓋印,落款處蓋印公章、業務章及兩名注冊會計師名章,各個復印件上均蓋印公章,其他表均蓋印有業務專用章。所以鑒定量大,需要逐一進行摳章比對。

(二)對檢材內容不熟悉。《審計報告》中哪些是對公司有利的,哪些是銀行在授信時主要審查的內容,鑒定人員均不了解。特專門去銀行了解銀行授信程序,其中的資產負債表、現金流量表、利潤表、財務報表均為關鍵內容,且其上均蓋印有條狀的“xx會計師事務所業務專用章”。

二、送檢單位送檢的樣本均為案后樣本,樣本1“xx有限責任會計師事務所”印文、樣本2“xx會計師事務所業務專用章”印文,樣本3“中國注冊會計師xx”印文,樣本4“中國注冊會計師xx”印文均蓋印清晰,特征均反應充分穩定,均具備比對條件。

三、鑒定過程

(一)將24份審計報告上的每個章逐一在顯微鏡下觀察,確定所有印文均為單色紅色印油蓋印形成。

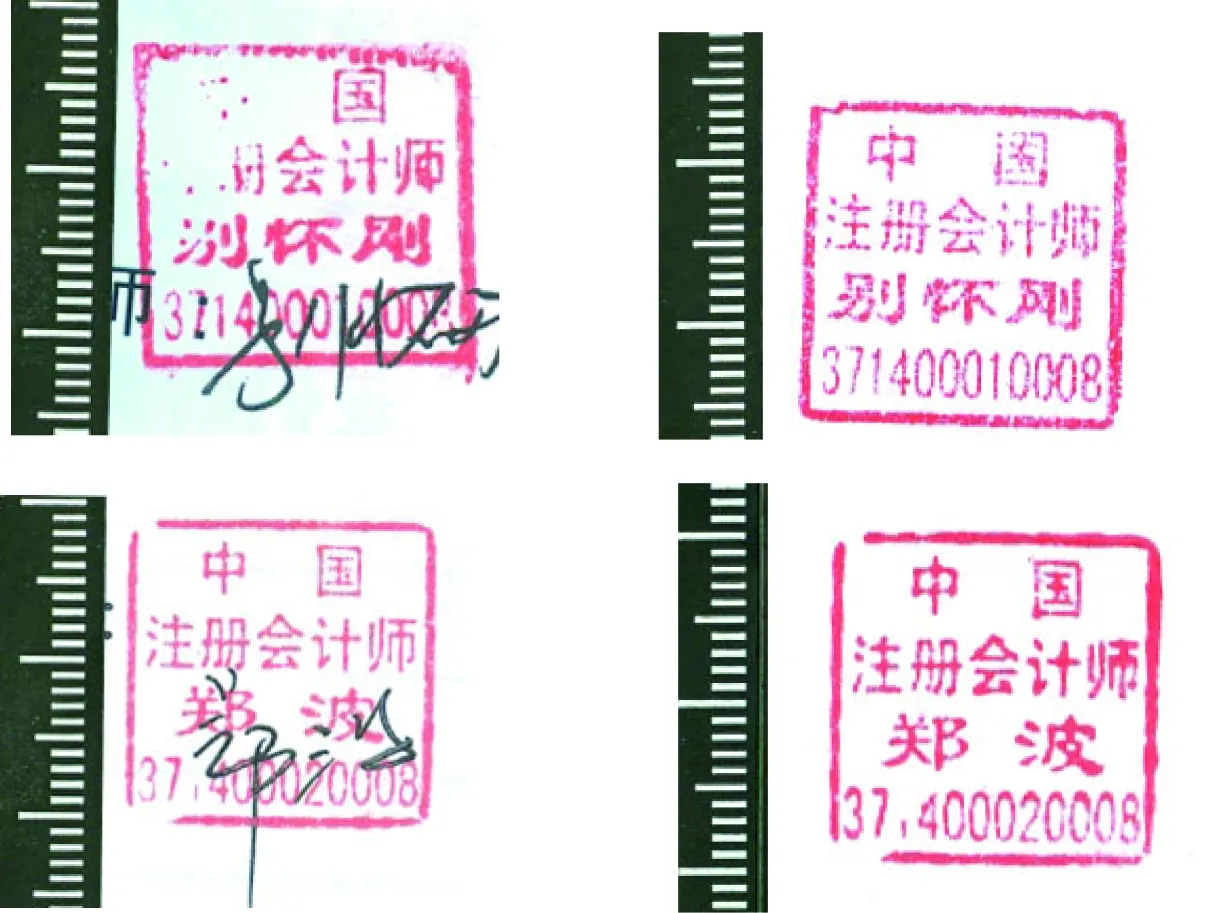

(二)對所有章進行分類,將審計報告第一頁上的“xx會計師事務所業務專用章”與樣本印文進行比對,符合特征量大、價值高,是本質性符合,經重疊比對,能夠完全重合。審計報告第二頁內容上的公章及兩位注冊會計師的名章,與樣本1、3、4分別進行比對,符合特征量大、價值高,是本質性符合,經重疊比對,能夠完全重合。

“xx有限責任會計師事務所”與樣本1對比圖

注冊會計師名章與樣本3、4對比圖

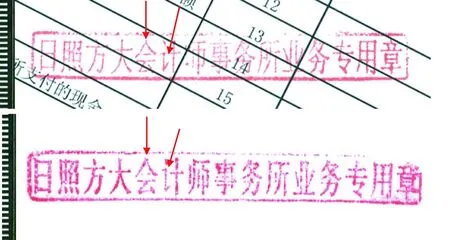

(三)審計報告中表格是屬于最繁多的一部分了,也是鑒定量最大的一部分。所以鑒定的時候鑒定人首先抓住最主要最明顯最有差異性的一個細節特征,“計”字“讠”字旁與“十”字橫筆畫的相對關系,這個細節特征的把握給鑒定節省了大量的精力。后經鑒定,24份檢材中的檢材1、2、4、5、6、7、8、9,這8份檢材上的業務專用章與樣本2細節特征相符合,經重合比對,與樣本2能夠完全重合。其他16份審計報告各種表格上的“xx會計師事務所業務專用章”與樣本印文存在差異特征,而且這些差異特征為本質性差異,經重合比對,與樣本2不能完全重合。

圖四 審計報告各表格上的

鑒定后的思考:

1.對于此類檢材數量較大的鑒定,鑒定人員最重要的保持精神專注。工作量大的時候,鑒定人員容易產生煩躁情緒,任何一個細微的失誤都可能造成鑒定結果不準確,所以在面對此類案件時,鑒定人員要善于調節自己狀態,讓自己保持專注。

2.對于這種鑒定量大、章多的鑒定中,對于細節特征的把握尤其重要,找出一個與假印文的明顯的本質性差異排除真實印文,定位偽造印文,對于差異較小的,在通過其他細節特征進行比對確定真偽,這能有效提高鑒定效率。

3.對材料內容的把握非常重要,特別是這種專業性較強的檢材。對鑒定人來說,如果不了解此類審計報告的內容、每一頁的作用,哪些內容篡改、換頁后會對嫌疑人有利,就很難對那么大量的檢材進行區分及鑒定。這就要求鑒定人員要對檢材內容有一個全面的了解。

4.在鑒定期間要及時與偵查人員交流,及時了解案情進展和推送已確定的鑒定內容,達到偵查和鑒定互相促進的效果。

5.出具鑒定書時,對大量的檢材,對各個部分的鑒定描述同樣重要。鑒定書的條理性讓看鑒定書的人能夠一目了然,哪些為替換頁,哪些系偽造。這就要求鑒定人員有較高的語言組織能力和表達能力。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

臺聲(2016年2期)2016-09-16 01:06:53

河南科技(2014年23期)2014-02-27 14:19:15