市場化進程、資本結構與高管薪酬關系的實證分析

2018-09-04 07:52:08毛劍峰杜杏華

統計與決策 2018年15期

毛劍峰,楊 梅,杜杏華

(1.景德鎮陶瓷大學 管理與經濟學院,江西 景德鎮 333403;2.安徽叉車集團有限責任公司 財務部,合肥 230001;3.江西外語外貿職業學院 工商管理系,南昌 330001)

0 引言

隨著現代企業制度的建立,企業所有權與經營管理權出現了分離,許多企業股東通過經理人市場聘請管理層來管理企業。由于信息不對稱,企業管理層很可能利用經營管理權為自己謀取利益而損害股東的利益,進而產生委托代理問題。高管薪酬一直以來被認為是解決企業股東與企業管理層之間委托代理問題的關鍵。只要企業管理層薪酬制度設計合適,就能夠有效降低企業股東與企業管理層之間的委托代理成本,激勵企業管理層努力經營企業,增加企業股東財富;相反,如果管理層薪酬制度設計不合適,就有可能引發管理層為實現自身的利益最大化而損害股東的利益,導致管理層薪酬激勵失效。

近年來,上市公司高管薪酬不斷攀升,天價薪酬不斷涌現,企業員工之間、企業之間的薪酬差距逐步拉大,高管薪酬已成為專家學者們和公眾關注的熱點問題。本文以我國上市公司高管薪酬為研究對象,深入分析市場化進程、資本結構與高管薪酬的關系,以期為我國企業高管薪酬制度建設做出有益探索。

1 假設的提出

企業較高的資產負債率可能會給企業帶來較高的財務風險,甚至會導致企業破產從而損害企業高管的利益,而企業股東往往會選擇較高資產負債率,以實現股東財富最大化。為了解決企業股東與高管對于企業是否選擇激進的資本結構的矛盾,企業會提高高管薪酬,以激勵企業高管選擇較高負債率的資本結構。我國沿海地區的市場化進程要高于內陸地區,東部要高于西部地區。本文選取樊綱等(2016)編制的市場化發展指數,數值越大說明市場化進程越高,政府干預越少。市場競爭越大,需要企業高管的專業勝任能力越高,企業激勵程度也要相應地提高,才能吸引到合適的高管。另外,市場化進程對不同的激勵方式有著不同的影響。所以,當市場化進程發生變化時,企業出于自身利益的考慮,會主動調整高管薪酬契約,以降低代理成本。因此,本文提出如下假設:

假設1:資本結構與高管薪酬呈顯著正相關關系。

假設2:市場化進程與高管薪酬呈顯著正相關關系。

假設3:隨著市場化進程的提高,資本結構與高管薪酬呈顯著正相關關系。

2 模型構建、變量選取和數據說明

本文借鑒相關研究文獻,構建模型驗證上文提出的三個假設:

各變量的具體含義如下頁表1所示。

本文以2006—2015年中國A股上市公司為研究對象,并剔除以下樣本:①金融類上市公司。金融類上市公司的資本結構和高管薪酬與其他類上市公司有很大不同。②研究期間為ST和*ST的公司以及資產負債率大于1的樣本。③剔除高管薪酬等信息披露不全的樣本。最終得到10065個觀測值。

表1 變量含義說明

3 實證分析

3.1 描述性統計與相關系數分析

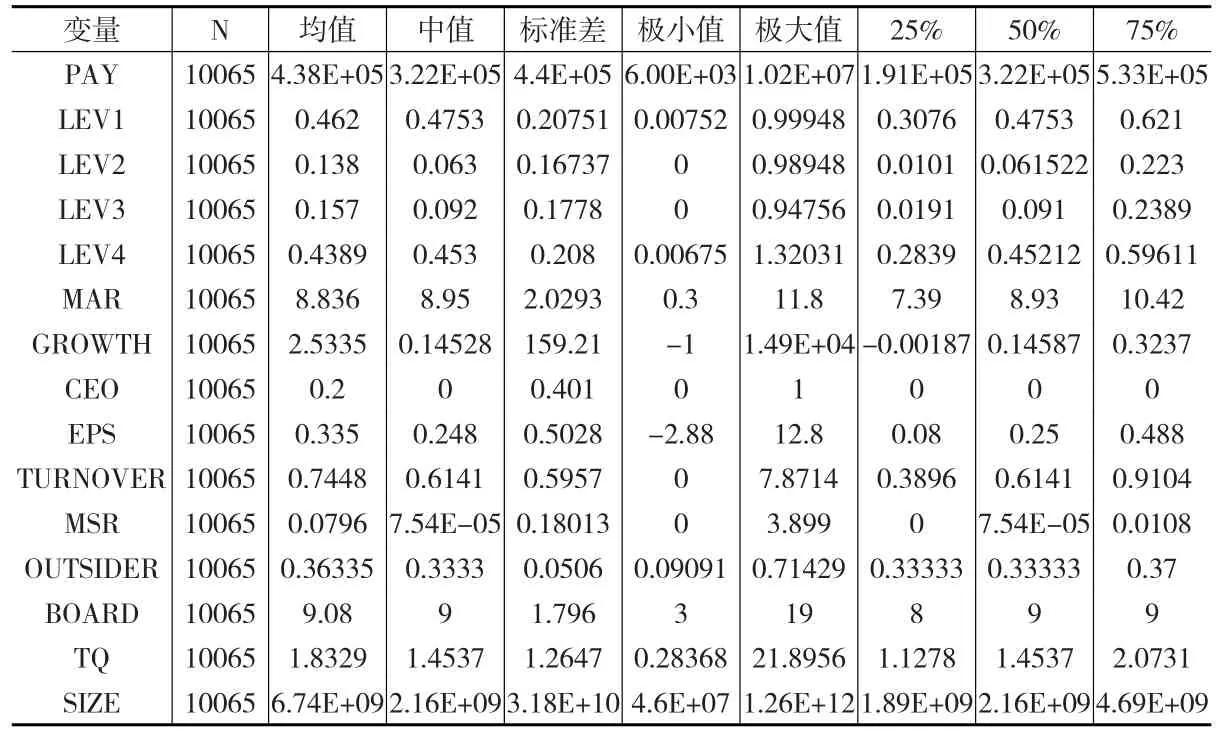

描述性統計和相關分析的結果分別見表2和表3。

從表2可知,前三位企業高管的年薪酬均值為43.8萬元,極大值與極小值相差千余倍,資產負債率等資本結構變量和市場化進程變量極大值和極小值的差異也很明顯,說明對高管薪酬進行分析是必要的和可行的。

表2 描述性統計

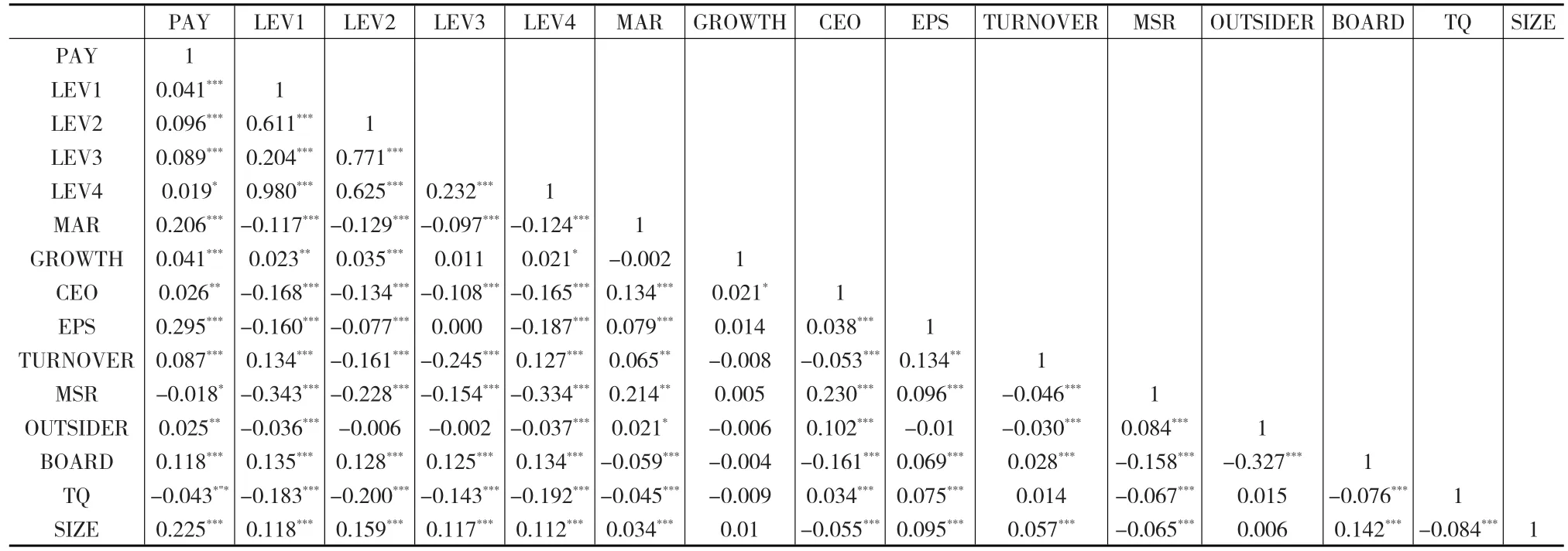

從表3可知,PAY與LEV1、LEV2、LEV3的相關系數都在1%的水平上顯著,PAY與LEV4的相關系數在10%的水平上顯著,PAY與MAR的相關系數在1%的水平上顯著,表明市場化進程、資本結構和高管薪酬存在正相關關系。

3.2 多元回歸分析

多元回歸分析結果如下頁表4和表5所示。

從表4可知,LEV1的系數為0.058且在1%的水平上顯著,LEV2的系數為0.09且在1%的水平上顯著,MAR的系數分別為0.139和0.145且都在1%的水平上顯著。上述結果表明市場化進程、資本結構和高管薪酬均存在顯著的正相關關系。

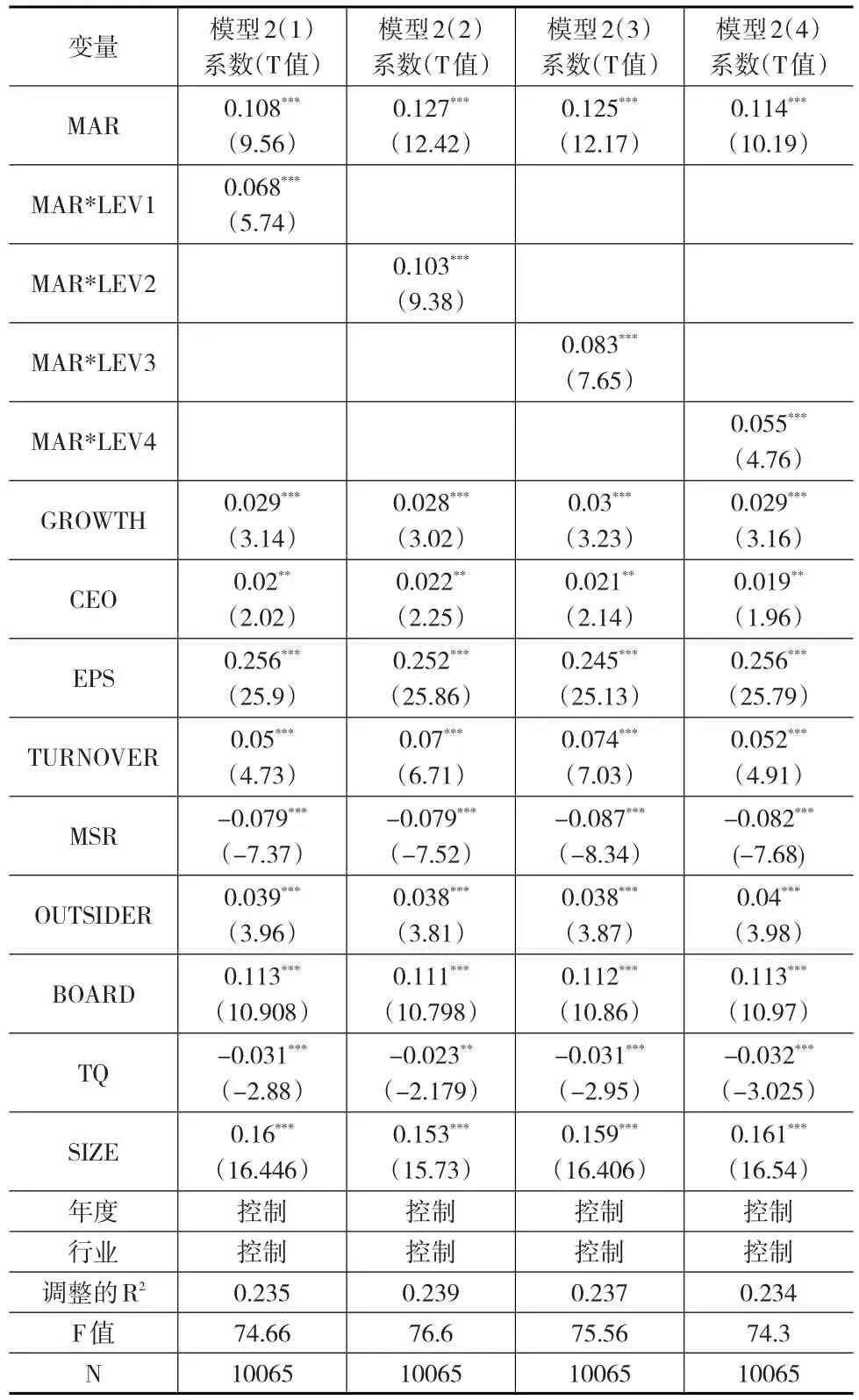

從表5可知,MAR*LEV1的系數為0.068且在1%的水平上顯著,MAR*LEV2的系數為0.103且在1%的水平上顯著,MAR的系數分別為0.108和0.127且都在1%的水平上顯著,這表明隨著市場化進程的加快,資本結構與高管薪酬呈正相關關系。

3.3 穩健性測試

本文采用長期負債比率和剔除預收賬款后的資產負債率作為資本結構變量以增加穩健性。從表4中可知,LEV3的系數為0.074且在1%的水平上顯著,LEV4的系數為0.048且在1%的水平上顯著,MAR的系數分別為0.141和0.139且都在1%的水平上顯著。上述結果表明市場化進程、資本結構和高管薪酬均存在顯著的正相關關系。從表5中可知,MAR*LEV3的系數為0.083且在1%的水平上顯著,MAR*LEV4的系數為0.055且在1%的水平上顯著,MAR的系數分別為0.125和0.114且都在1%的水平上顯著,這表明隨著市場化進程的加快,資本結構與高管薪酬呈正相關關系。

4 結論

本文以2006—2015年中國滬深A股上市公司為研究樣本,分析了市場化進程、資本結構與高管薪酬之間的關系。結果顯示:市場化進程、資本結構與高管薪酬之間均存在顯著的正相關關系,同時,市場化進程會強化資本結構與高管薪酬之間的正相關關系。這表明隨著我國市場化進程的提高,企業高管發揮了更大的作用,所有者會調整高管薪酬契約,以激勵企業高管為實現企業價值最大化而努力。資本結構中負債水平越高,企業高管要求越高的薪酬水平以補償其人力資本破產成本,而市場化進程強化了這種關系。

表3相關系數表

因此,企業在設計高管的薪酬契約時,應把市場化進程、資本結構和其他因素納入高管薪酬制度體系中。對于風險較高和處在市場化進程較高地區的企業,要給予高管較高的薪酬,從而提高高管薪酬激勵效果,為高管薪酬體系的制定提供參考依據。

表5 多元回歸分析

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

中國外匯(2019年20期)2019-11-25 09:54:58

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2019年12期)2019-05-21 02:55:32

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50

民主與科學(2014年3期)2014-02-28 11:23:03

教育與職業(2014年7期)2014-01-21 02:35:04

計算機與網絡(2013年1期)2013-06-05 05:31:50