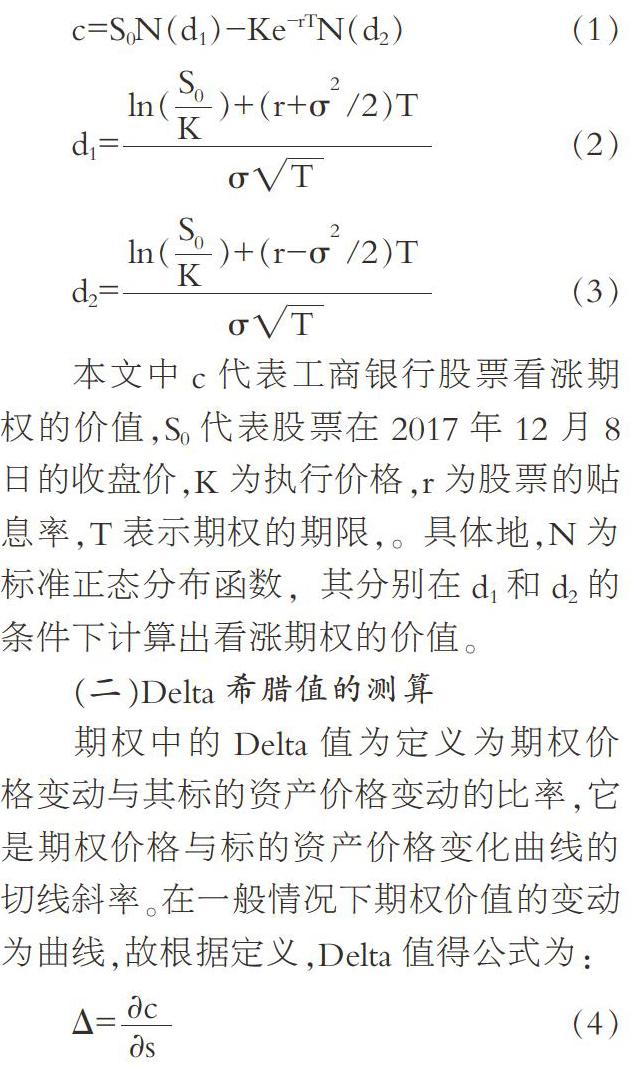

工商銀行A股股票虛擬BS期權定價與最優Delta對沖的構造

2018-08-22 07:49:20劉光遠

中國集體經濟 2018年23期

劉光遠

摘要:文章立足于金融期權衍生品構造和對沖的基本方法對現實中工商銀行的A股股票進行6個月歐式期權的構造以及對構造的期權進行包含無交易成本、絕對交易成本以及相對交易成本下的最優對沖成本探尋,并在運用廣義維納過程對未來6個月內股價進行合理預測的基礎上根據期權的Delta值測算出有交易成本下的平均最優對沖間隔為19.25天。文章通過研究,為今后我國股票期權的構造以及成本的合理對沖提供思路。

關鍵詞:工商銀行股票;BS期權定價;Delta對沖

一、引言

(一)研究背景

1. 中國金融市場發展不夠全面,金融市場投資標的少,衍生品市場發展滯后。

2. 衍生品產品結構不合理、缺少足夠的有價值的期權產品對金融市場的風險進行管理。

3. 具體來說,目前幾類有農產品期權和唯一的50ETF交易型基金期權,缺少股票期權。

(二)創新點

1. 中國股票市場發展層次上并不健全,沒有多樣化的衍生品對股票的風險進行對沖,具體地,中國股票期權市場發展緩慢沒有足夠的期權對股票投資的風險進行對沖,從衍生品構造的基本理論來構造虛擬期權并進行最優對沖的設計能夠結合現實情況,具有前瞻性。

2. 能夠為今后中國大類股票的期權的構造及交易策略的設計提供比較有價值的參考意義,該套方法能夠在A股具有大市值特征的股票中進行拓展,在該范圍內具有一定的泛化能力。

二、策略模型機理闡述

(一)金融期權定價

金融期權是一份未來能夠實現買入或賣出某項金融基礎資產的權利,由于期權的權利只有權利而沒有義務,故為了平衡金融基礎資產的買賣雙方的利益,就必須對金融期權進行合理的定價使期權的空頭方得到多頭方一定的對價支付以彌補。常見的期權定價方法有兩種:布萊克——斯科爾斯模型(BS模型);二叉樹模型。

本文將對中國工商銀行A股股票進行歐式期權的構造,故選用BS模型進行計算。其中,BS看漲期權模型具體如下:

本文中c代表工商銀行股票看漲期權的價值,S0代表股票在2017年12月8日的收盤價,K為執行價格,r為股票的貼息率,T表示期權的期限,。具體地,N為標準正態分布函數,其分別在d1和d2的條件下計算出看漲期權的價值。

(二)Delta希臘值的測算

期權中的Delta值為定義為期權價格變動與其標的資產價格變動的比率,它是期權價格與標的資產價格變化曲線的切線斜率。在一般情況下期權價值的變動為曲線,故根據定義,Delta值得公式為:

(三)最優Delta對沖

Delta對沖是指期權交易員通過測算Delta值對空頭期權后多頭基礎資產進行回補以控制期權行權風險的措施。假設股票價格為10元,期權的價格為1元,金融機構的交易員賣出了10分該股票看漲期權(有權購買1000股股票),Delta為0.6,則交易員的頭寸可以通過購買0.6×1000=600股股票來對沖,即期權頭寸上對應的盈利(虧損)可由股票頭寸上的虧損(盈利)來抵消。因此期權的交易者為控制自身的風險就必須進行依托于Delta值的反向對沖。一種較為特殊的情形是投資者整體的Delta值為0,即股票頭寸的Delta被期權頭寸的Delta所抵消,這種情況被稱為Delta中性,這時投資者在進行多(空)頭期權時就沒有必要進行基礎資產的反向對沖了。

然而Delta為0在現實中是幾乎不可能發生的事情,更加符合現實的是隨著時間的變化而不斷變化的Delta值,為了進行更加合理的風險對沖就必須在期權期限內不斷地進行多次以不同Delta值為基礎的對沖操作。這種描述被稱為動態對沖。

而最優對沖通常指在動態對沖中使得總的對沖成本最小的對沖策略。一般做法為通過廣義維納過程模擬出期權期限內的股價,從而在設定執行價后計算出分時點的期權價格和對應的Delta動態值,最后計算出反向對沖的成本來進行不同時間間隔策略下的最優規劃。

三、數據描述與處理

通過從wind數據庫中導出中國工商銀行從2014年12月8日到2017年12月8日的日收盤價數據,通過數據的處理,將數據分為6個區間,分別為2014年12月8日至2015年6月7日,等間隔的至 2017年6月8日至2017年12月8日。

從時間序列上依次對相鄰兩區間進行均值求解,將半年區間的收盤價轉化為年度區間的收盤價均值,得到收盤價、股息和股息率如表1。最后通過對3年歷史數據進行再次平均,得到最終的3年歷史收益率為12.6821%,無風險利率為5%。而波動率通過由時間的遠近將六個區間的標準差數值進行1~6的賦權后平均,波動率為25.51058%。

四、實證結果分析

(一)靜態期權價格結果

根據BS模型,將工商銀行2017年12月8日股票收盤價5.88元、歷史半年期望收益率0.126821、股息率0.05和歷史6個月波動率0.2551058以及行權價格6.468元帶入公式,計算得到6個月靜態看漲期權的價格為0.2493457元。

(二)無交易成本時動態看漲期權對沖成本計算結果

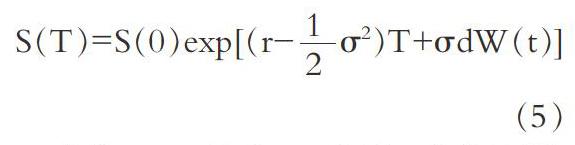

查詢到2017年12月8日中國工商銀行的收盤價為5.88元,為計算出未來6個月工商銀行看漲期權的合理價格,需要通過三步進行,首先將以上數值帶入到公式:

上式中,S(T)代表T時刻工商銀行股票的價格,S(0)表示2017年12月8日工商銀行收盤價,r為無風險收益率,σ為歷史波動率,W(t)為連續時間的維納過程。

通過不同時間的多次迭代運算,可以計算出服從幾何布朗運動的未來6個月股票價格的變動情況,以及未來6個月的Delta值,最終計算出動態看漲期權的價格情況,如圖1所示。

從圖1第一幅圖中可以看出,從時間飄移和隨機波動加和股價蒙特卡洛模擬中,未來半年工商銀行股票價格將會從5.88元飆升至2個月后的7.75元,之后時間段內圍繞7.5元的價格進行上下震蕩,其后,Delta值將從0.59快速上升至兩個月后的0.97并隨著模擬股價的上漲快速逐步震蕩上升并在4個月后收斂到1的水平。同樣,工商銀行看漲期權的價格也與模擬股價的價格相呼應,在從每份0.49元上升至2個月后2元的水平,之后再圍繞1.75元的價格軸線上上下波動。

一般來說,加入的基期價格走高,則執行看漲期權的概率也會相應上升,然而要復制該看漲期權就必須買入更多的股票,同時,下降的股價導致更低的Delta,意味著賣出。總體而言,如果股票價格昂貴,策略為買入股票;如果股價低廉,則賣出股票。期權價格源自于這個對沖成本。股價重新平衡期的時間越短,所追蹤的價格變動幅度就越小。

John C.Hull定義對沖成本為買入和賣出對沖所需股票的累計凈成本的現值。其中全部成本分為兩部分:購買股票所需的金額以及保有該頭寸的融資利息。在BSM模型中,本文將使用無風險利率進行復利計算,并可以看到對沖成本取決于未來價格的運動,通過模擬工商銀行股票價格的路徑,可以畫出對沖成本的分布狀況,發現股票價格更高的波動率會引起對沖成本更高的波動率。

表2中列式了從半日到4周對沖操作頻率下的期望成本(E)、成本標準差(v)以及標準差單位期權價格比率(ratio)。可以看出單筆對沖成本在不同的時間調整頻度下從每4周0. 5074421元下降到每2天0. 4940984元,但是隨著交易頻次逐漸增加到每半天一次,則對沖成本會緩慢增加到0.4946613元每筆。但是,隨著對沖頻次從每4周一次上升到每天2次,總對沖成本的標準差從13.6%顯著降到了約2.3%,成本愈加穩定和可期。同時,總對沖成本標準差單位期權價格比率從對應的28.6%降到了4.8%。

然而,一個良好的衍生品對沖策略必須與實際高度的切合,只有如此,該衍生品對沖策略才能夠在實際中充分發揮出其理論上所論證的價值。

就上述的中國工商銀行假想看漲期權的對沖而言,昂貴的傭金成本即為最優對沖策略的一個限制性條件,如果忽略交易過程中的費用而只是追求沒有對沖策略的最優化,則在現實操作中必然會與前期的預想南轅北轍。為了探尋更加符合現實的對沖策略,本文接下來從加入絕對交易成本和相對交易成本兩個角度對最優對沖策略進行進一步的探討,以期尋找出最優的時間操作頻次。

(三)加入交易成本后動態看漲期權對沖成本計算結果

表3中所反映的數據均為加入了單筆對沖成本后進行的計算。進行對比后發現在每筆對沖成本0.02元的條件下,總成本將隨著對沖頻次的升高而單調升高,并在1日兩次的對沖中達到0.5433元/筆,而在每筆對沖成本1%的條件下,總成本將先在2周1次的對沖頻次下達到最小值(0.0616元/筆)之后最終在每日2次的操作頻次下達到0.0807元每筆的最大值。同時,兩種成本的標準差也都呈現出一種平穩增加的趨勢。

如何在兩種交易成本的測度下實現看漲期權的Delta對沖的最優化變成了之后研究的主要問題。為了克服一次性測度的隨機性,本文采用隨機100次模擬的方法,計算出工商銀行看漲期權的對沖總成本的分布,對沖操作的間隔時長從每日4次下降到每20日一次(即在原有操作市場80倍的區間內)進行對沖,從而在不同交易成本計價方式下找到最優的對沖間隔時長。

通過模擬計算得到圖2,可以看出在絕對交易成本0.02元每筆的條件下,總交易成本從每日4次對沖的近1.3元每筆經過對沖間隔時長的延伸不斷波動下降,并在平均相隔19.25天(77次每日4次調整的間隔)的時長下達到20日內對沖成本的最小值0.6589元每筆,然而此時所對應的方差值也不斷上升到了13.74%,為了在對沖總成本最小值和最小方差條件下進行平衡,本文在此衡量成本波動在不同的調頻下的變化狀況,并使用總成本+標準差的新條件對最優的成本值進行衡量。圖2中標準差的最小值為9.84%位于5.5日時間間隔的對沖操作下,與單純的最小總成本處相差55次(13.89天)對沖操作,計算得出77次相隔對沖處的成本方差之和為0.79626,而22次處的數值為0.83779。顯然將最優的對沖頻次定為了77次。

同樣地,在相對交易成本為1%的條件下,進行同樣的模擬。圖3中,總成本期望值在從每天4次的對沖操作頻次下的0.95每筆下降到每20天1次的對沖頻次下的近0.6每筆的水平,其中在77次對沖時間間隔下期望成本達到了最小值(0.5804元每筆),同樣在考慮了成本波動率的條件下,得到了成本的波動最小值為7.35%,其經過了平均10次(2.5天)的對沖時間間隔。通過計算發現,在成本最小時的成本波動率之和為0.7129元每筆,而在波動最小時的成本波動率之和為0.7315元每筆,故我們認為在1%相對交易成本的條件下經過77次1/4天的對沖操作間隔后進行對沖操作才能夠使中國工商銀行A股股權虛擬看漲期權的最優對沖得以實現。

五、總結

本文通過對工商銀行2014年12月8日至2017年12月8日的收盤價數據和期間每年的股息率數據進行整理計算出了工商銀行股價在未來6個月內的股價模擬數據、Delta值和動態看漲期權價格,之后在無交易成本條件下對半日、一日、兩日、一周、兩周、四周不同頻次的對沖策略成本即標準差進行了計算,發現2日一次的對沖操作能夠使得對沖成本優化。之后,為了使討論的內容更加符合實際,本文將絕對交易成本和相對交易成本分別加入,并在每日4次的交易頻次下算得二者的最優對沖策略為每77次即平均19.25天對沖一次。本文雖然是建立在工商銀行虛擬期權條件下的最優對沖的設定,但是本文的價值在于通過模擬的方式再拓寬現有國內研究標的的條件下對股票期權交易過程的最優對沖策略構造進行了實證,可以為將來我國股票期權的交易對沖中的風險管理提供借鑒思路。

參考文獻:

[1]熊熊,劉勇.上證50ETF期權動態Delta對沖策略及其實證檢驗[J].重慶理工大學學報(自然科學),2017(09).

[2]馬子舜.結構化產品構建模式研究——基于Delta動態對沖策略的實證分析[J].武漢金融,2015(10).

[3]海通期貨,完顏志翰.Delta風險的對沖[N].期貨日報,2014-08-18.

(作者單位:貴州大學經濟學院)