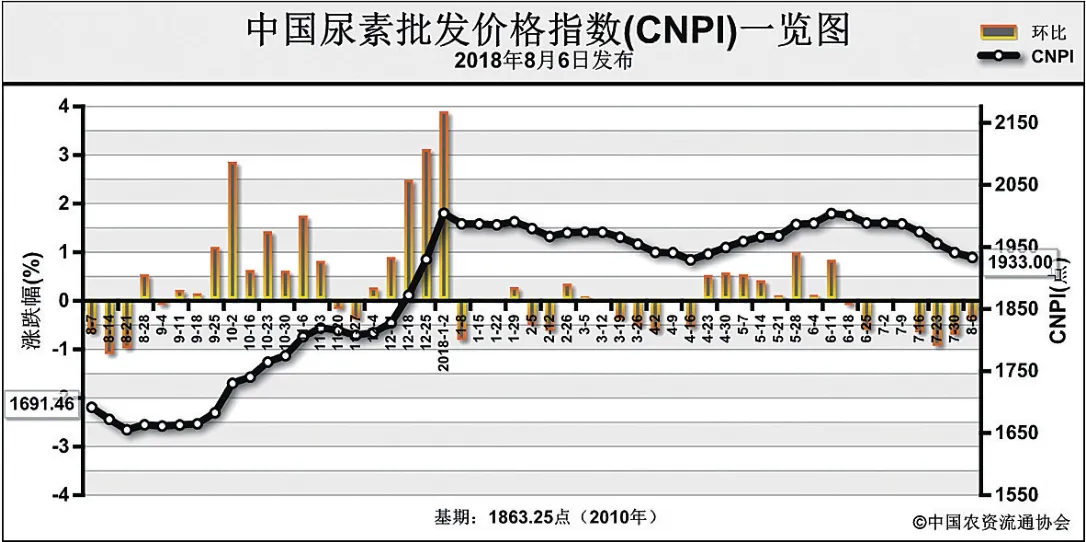

市場需求持續低迷 尿素價格連續八周下跌8月6日中國尿素批發價格指數(CNPI)為1933.00點

2018-08-22 02:20:44

中國農資 2018年28期

關鍵詞:企業

上周(7月30日-8月3日)尿素需求持續低迷,市場價格連續八周下跌。8月6日中國尿素批發價格指數(CNPI)為 1933.00點,環比下跌7.94點,跌幅為0.41%;同比上漲241.54點,漲幅為14.28%;比基期上漲69.75點,漲幅為3.74%。8月6日中國尿素 零 售 價 格 指 數(CNRI)為2053.42點,環比下跌1.34點,跌幅為0.07%;同比上漲252.18點,漲幅為14.00%;比基期上漲148.46點,漲幅為7.79%。

8月6日中國尿素出口價格指數(CNEI)為 1850.75點,環比下跌14.41點,跌幅為0.77%;比基期下跌8.25點,跌幅為0.44%。

供給情況:上周由于工農業需求不足,國內尿素企業減產、檢修情況增多,開工率下滑至56%,其中煤頭企業開工率約57%,氣頭企業開工率約56%。原料方面,無煙煤仍受環保因素影響產量偏低,價格有小幅上漲;天然氣受需求不足影響價格有所回落;合成氨方面,企業庫存壓力大,價格有所下跌。

需求情況:農業方面,北方追肥基本結束,南方晚稻有少量需求,市場整體冷清。工業方面,復合肥企業新單成交放緩,開工率較低,對尿素需求疲軟。出口方面,內銷價格仍高于印度招標價格,上周國內僅少量出口東南亞國家。

國際市場:印度MMTC公司招標報價已結束,低價貨源主要來自伊朗,國際價格整體有小幅上漲。上周,黑海小顆粒尿素離岸價低端價格下跌2美元/噸,高端價格下跌5美元/噸,為248-250美元/噸;波羅的海小顆粒尿素離岸價低端價格上漲5美元/噸,高端價格上漲9美元/噸,為240-259美元/噸;中國小顆粒尿素離岸價持穩,為278-300美元/噸。

國內情況:上周,國內各地區尿素價格周環比下跌為主。其中上海、江蘇、浙江、安徽、福建、山東、湖北、湖南、貴州、云南、甘肅、新疆12省區市尿素批發和零售價格下跌6-90元/噸,其余地區價格持穩。

目前國內夏季追肥基本結束,南方晚稻需求較少,尿素農業需求整體冷清;工業方面,復合肥企業新單成交不足,開工率總體低位,對尿素需求疲軟。國際方面,國際價格仍低于國內,企業出口量少。近期隨著企業減產檢修增多,企業開工率整體回落,預計下周企業庫存壓力較小,價格將低位持穩,需關注環保形勢、開工率變化情況。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26