商業銀行支持新舊動能轉換的現狀和建議

2018-08-09 11:37:14高緒陽

中國國情國力 2018年8期

關鍵詞:商業銀行

◎高緒陽

隨著我國經濟進入新常態,舊動能對經濟的拉動效果在減弱,而新動能還沒有形成強勁的驅動力量,需要加大力度支持新動能發展。新舊動能轉換是一個長期的過程,需要金融體系的不斷支持。對于商業銀行而言,一方面習慣了舊動能模式下的產業結構,另一方面已經被舊動能企業占據了大量的信貸資源,因此對新動能的支持力度較弱。本文根據產業結構的變化和商業銀行的行為對銀行業提出了調整建議,希望能夠引導商業銀行有效支持新舊動能轉換。

新舊動能轉換的整體情況

1.“舊動能”的拉動效果在減弱

從國內經濟發展來看,長期以來,我國以“大水漫灌”式的總量刺激帶動了經濟的長期高速增長,形成了“投資、消費、出口”三駕馬車。而隨著國內外經濟形勢的變化,三駕馬車的拉動力愈顯微弱:由于經濟體量的增大,投資邊際收益在遞減、對GDP的拉動效果在減弱;由于房價、交通和環境等因素的限制,過去以房產、汽車等行業為代表的消費增速持續下降;由于國際經濟增速的放緩和匯率的變動,出口的增長壓力越來越大。舊動能已經難以支撐我國經濟未來的持續增長。因此,進行供給側結構性改革、實現產業結構調整成為實現我國經濟長效、健康發展的必由之路。具體來說,就是要削減利潤低、消耗大、污染高的產業,發展高效、節能、環保的產業,實現新舊動能的轉換。

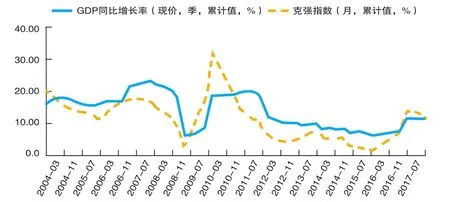

克強指數是基于工業用電量新增、鐵路貨運量新增和中長期貸款新增構建的指數,是反映舊動能拉動力量的有效指標。將克強指數和我國GDP同比增長率(季度值)進行比較(見圖1),可以發現,在2008年之前,兩條曲線高度一致,反映出舊動能對我國經濟起著主導性作用。但是從2010-2015年,兩條曲線出現了比較嚴重的背離,反映出舊動能對我國經濟的影響力正在減弱。

圖1 克強指數和GDP增速對比

舊動能的式微反映在GDP的拉動力量上。將我國三大產業對GDP累計同比拉動的百分點展示在圖2中可以發現,從2013年開始,第三產業超過第二產業成為我國GDP增長的最大拉動力量。 2015年以來,第二產業和第三產業對GDP拉動的走勢不再一致:第三產業的拉動作用持續上漲,第二產業的拉動作用不斷下降。這意味著,舊動能對我國經濟的拉動作用在逐漸減弱,騰出了更多空間給新動能。

圖2 三大產業對GDP累計同比的拉動

2.新動能尚未形成強勁的驅動力量

將產業進行拆分,從行業的角度分析我國GDP增長的拉動力可以發現(見圖3),第一產業(農林牧副漁)對GDP的拉動百分點始終處在0.2%-0.4%區間,比較穩定。第二產業對GDP的拉動百分點一直在下降,從2013年第一季度的3.6%下降到2017年第四季度的2.4%。其中,工業拉動百分點的下降較大,從3.8%下降到2.1%,建筑業的下降較小,從0.5%下降到0.3%。第三產業對GDP的拉動百分點相對比較穩定,一直處在3.5%-4.2%區間,除了金融業和房地產業的波動較大以外,其他行業的拉動百分點都比較穩定。這說明,盡管舊動能騰出了一定的空間,但是新動能尚未形成強勁的驅動力量,仍需進一步的培育和發展。

圖3 不同行業對GDP累計同比的拉動

商業銀行對新舊動能轉換的支持現狀

1.商業銀行的信貸資源逐漸撤出“舊動能”領域

截至今年4月,我國在A股、H股和新三板上市的商業銀行共有41家。根據其公開信息披露和從萬得資訊得到的它們從2013年6月到2017年12月的信貸投放數據可以發現(見圖4),41家商業銀行對公司貸款的投放比例在降低。拆分來看,第一產業(農林牧副漁)的占比一直在0.4%以下低位徘徊,影響不大。第二產業的占比從30.27%下降到21.49%,顯著下降。其中工業占比從27.44%下降到18.96%,是所有行業中下降最大的,也是造成第二產業占比下降的主要原因。第三產業的占比從35.52%下降到35.02%,整體相對平穩。其中批發零售業下降最大,從7.95%下降到5.05%,是造成第三產業占比下降的主要因素;房地產業、交通運輸、倉儲和郵政業、住宿和餐飲業的變動幅度不大;金融業從0.51%上升到1.76%,其他服務業從9.99%上升到12.94%,是抵消下降趨勢的主要因素。

圖4 上市商業銀行公司貸款業務的信貸結構圖

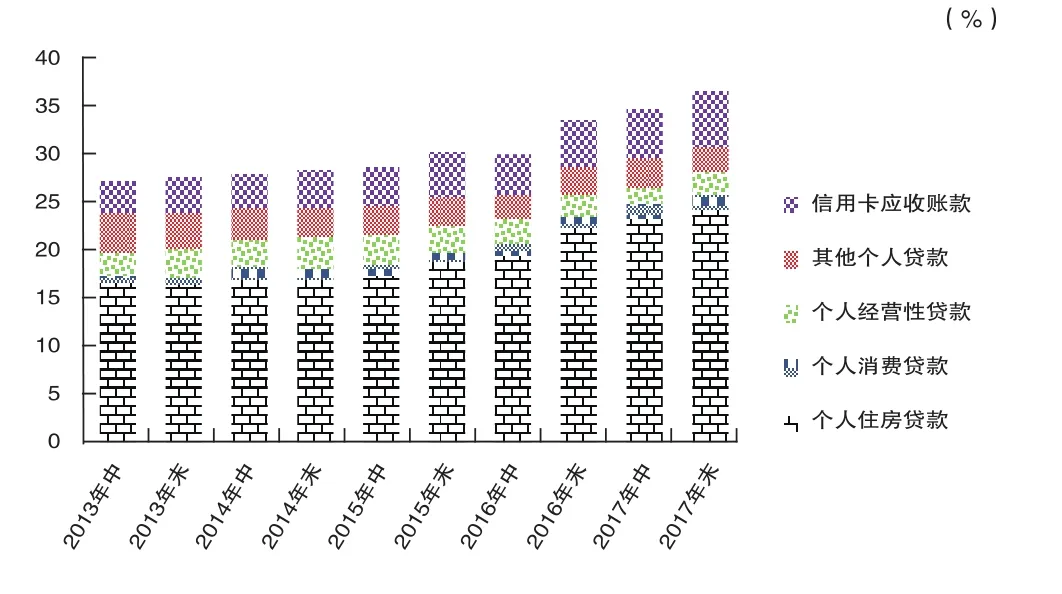

2.商業銀行的信貸資源大量進入個人住房貸款

與之相對,個人貸款投放比例大幅提高。將個人貸款投放結構進行拆解,可以看出(見圖5),個人貸款中的大部分增長來自于個人住房貸款,從2013年6月30日的16.75%上漲到2017年12月31日的24.26%,上漲了7.51個百分點。而其他領域的貸款投放比例則沒有大幅增長,個人消費貸款占比和信用卡應收賬款占比分別增長1.03個和2.63個百分點,個人經營性貸款占比下降0.06個百分點。總體來看,商業銀行個貸領域嚴重依賴于個人住房貸款,對個人消費和信用卡領域的支持小幅增長,而對個人經營領域的支持在減弱。

圖5 上市商業銀行個人貸款業務的信貸結構圖

3.相比于大中型銀行,中小銀行對“新動能”的信貸投放較多

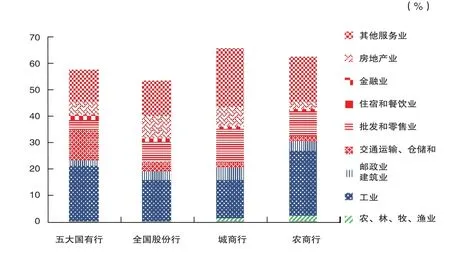

整理41家上市商業銀行2017年12月31日的貸款投放結構可以看出(見圖6、圖7),在公司貸款方面,城商行和農商行的公司貸款占比較高,分別為65.32%和62.37%,五大國有商業銀行和全國股份制商業銀行的公司貸款占比較低,分別為57.34%和53.06%。

圖6 2017年末上市商業銀行公司貸款業務的信貸結構圖

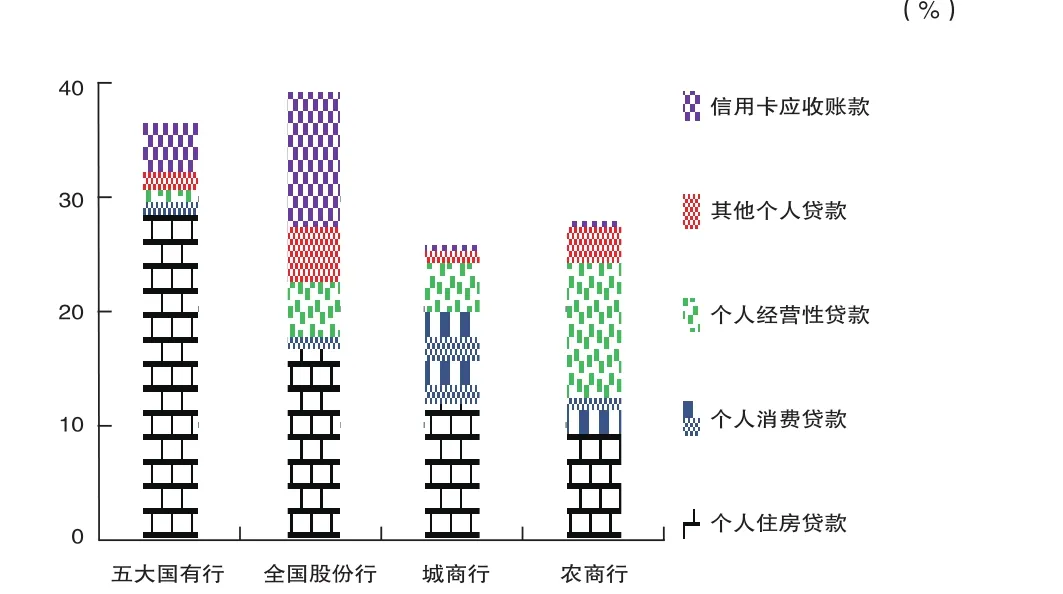

城商行對服務業的信貸支持力度最大,貸款占比達到45.07%;五大國有銀行、全國股份制銀行和農商行對服務業的信貸支持力度相對較小,分別是34.35%、34.27%和32.46%。其中,城商行對批發和零售業以及其他服務業的貸款占比分別達到12.07%和21.90%,五大國有銀行、全國股份制銀行和農商行對這兩個行業的貸款占比分別是3.51%和11.86%、7.01%和13.24%以及9.04%和17.21%。在個人貸款方面,五大國有商業銀行和全國股份制商業銀行的個人貸款占比較高,分別為36.77%和39.14%。城商行和農商行的個人貸款占比較低,分別為26.10%和28.35%。個人住房貸款占比最高的是五大國有銀行,為28.72%;個人消費貸款占比最高的是城商行,為7.91%;個人經營性貸款占比最高的是農商行,為11.70%;信用卡應收賬款占比最高的是全國股份制銀行,為11.40%。

圖7 2017年末上市商業銀行個人貸款業務的信貸結構圖

從信貸投放的角度來看,城商行對于新動能的支持力度最大,特別是對于批發和零售業、其他服務業、個人消費貸款和個人經營性貸款的支持力度都比較大,對于工業和個人住房貸款的投放比例較小,基本上達到了限制舊動能、支持新動能的戰略目標。而大中型商業銀行對新動能的支持力度相對較弱,盡管它們對于工業的貸款投放占比不是最高的,但是它們將大量的貸款資源投放到了個人住房貸款領域,對于服務業領域和個人經營領域的貸款投放比例較低。

原因分析和潛在危害

1.“新動能”企業不完全符合商業銀行的風險偏好設置

新舊動能轉換的關鍵在于新動能的成長,離開了“成長”,“轉換”無從談起。“新動能”企業主要來自新興行業,多處在初創期、投入期和成長初期,其顯著特點是“高成長”和“高風險”,其風險特征比較適合券商等風險偏好設置較高的金融公司。而商業銀行更加看重企業的穩定性,包括現金流的穩定性和盈利能力的穩定性,主要針對的是處在成長后期的企業和成熟期的企業。所以新動能企業的風險特征和商業銀行的風險偏好設置存在一定程度的不匹配。因此,商業銀行在將信貸資源撤出舊動能企業后,并沒有大量投入新動能企業。然而,從全社會的金融資源分布來看,目前券商掌握的金融資源占比較低,遠不如商業銀行。商業銀行仍然是我國金融業的構成主體。新舊動能轉換作為整個社會經濟的一次關鍵轉變,需要大量社會金融資源的支持,如果不引導商業銀行的金融資源進入新動能領域,將會影響整個社會的新舊動能轉換進程。

2.房價逐年走高吸聚了過多銀行信貸

隨著房價的逐年走高,商業銀行看中了住房按揭貸款的高穩定性和高派生度,樂于擴大個人住房貸款,導致住房信貸規模不斷攀升,上漲之后的房價使得購房者不得不舉借更大規模的債務,如此惡性循環,帶來了住房信貸規模和房價的同步上漲。我國目前已經收緊了對房貸領域的控制,但是個人住房領域的信貸規模仍在積累,危機的警報仍然沒有解除。

建議

1.從制度和業務層面進行創新,擴大對新動能領域的信貸支持力度

(1)從監管層面進行機制創新。對于商業銀行來說,新動能企業意味著更大的信貸規模占用和更高的風險資本計提。建議從兩個方面進行創新:一是進行定向降準,對于向新動能企業放貸達到一定比例的商業銀行,適當降低存款準備金比例,給予商業銀行更大的規模空間;二是靈活調整風險資產比例系數,對于新動能領域的某些行業,適當降低風險資產系數,給予商業銀行更大的資本空間。同時,這種監管機制的創新需要配備更加嚴格的現場檢查和非現場檢查,防止商業銀行進行監管套利。

(2)從業務層面進行機制創新。鑒于新動能領域的許多企業難以達到商業銀行的信貸審批條件,因此可以考慮允許商業銀行在特定的行業與券商開展業務合作。利用券商的業務靈活性將商業銀行的金融資源引入新動能領域。

2.嚴格限制個人住房領域的信貸投放

(1)限制個人住房信貸規模,針對不同購房群體制定不同的信貸要求。對于“年輕人、首套房、小戶型”的購房者,應適當降低首付比例和按揭利率,對于“高收入、非首套房、大戶型”的購房者,應適當提高首付比例和按揭利率。

(2)要加強落實公積金制度,避免購房群體大規模舉借商業貸款,導致金融杠桿急劇上升。對于拒絕或者抵觸購房人使用公積金購房的開發商或者二手房出售者,要予以重罰。

3.密切關注舊動能領域的廣義信貸投放規模

在舊動能收縮的過程中必然會經歷波動和反復,信貸投放規模也會隨著這種波動和反復而發生變化。為了實現良性的互動循環,應關注舊動能領域信貸投放規模的變化,特別是廣義信貸規模的變化。目前商業銀行對企業的信貸支持不一定是通過貸款一種手段,還可能通過債券投資、股權及其他投資、買入返售資產、存放非存款類金融機構等科目。因此,建議樹立廣義信貸意識,關注舊動能領域的廣義信貸投放規模。主要注意兩個方面影響:

(1)關注地方政府的影響。舊動能覆蓋的多是鋼鐵、煤炭和煉化等重工業企業,有的企業雖然污染嚴重,卻是地方政府的重要稅收來源;有的企業連年虧損,但成立時間久、職工規模大,給地方政府造成的維穩壓力較大。因此,出于政績和其他原因,有的地方政府并不希望看到某些舊動能企業倒閉,便向商業銀行施加壓力、要求繼續信貸“供血”。國家利益和地方利益、短期利益和長久利益,本來就需要一定程度的權衡,因此要根據各地不同情況彈性規劃舊動能的收縮步驟,特別注意地方政府的影響。

(2)關注舊動能企業自身的技術進步。舊動能收縮并不意味著舊動能消亡,舊動能自身也要提質增效、升級換代。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13