我國企業對非投資的匯率風險與防范

2018-08-09 11:37:12徐澤來沈子奕

中國國情國力 2018年8期

◎徐澤來 沈子奕

非洲是“一帶一路”倡議面向的重點地區,也是與我國共建人類命運共同體的重要合作伙伴。近年來,我國對非投資合作迅速發展,對于中非優勢互補、實現互利共贏發揮了積極作用,也為“一帶一路”建設開展先行先試積累了寶貴經驗。匯率風險是對外投資面臨的主要風險之一。由于非洲各國經濟發展水平不同,貨幣匯率制度差異較大,多數國家匯率長期保持貶值態勢,并伴隨著短期劇烈波動,這對赴非投資經營企業的匯率風險識別和管理能力提出了更高要求。

非洲國家匯率制度概況

1.匯率管理制度

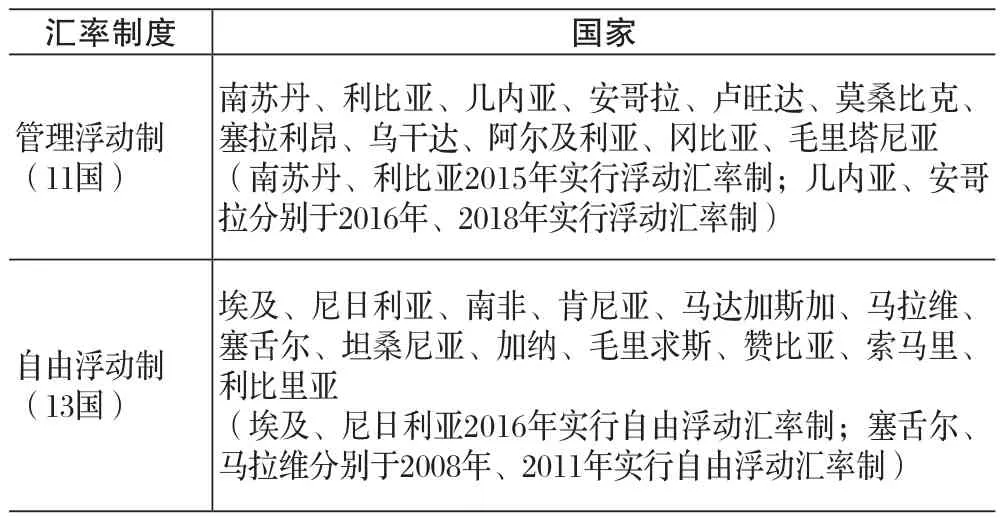

非洲共有54個主權國家,按照各自貨幣匯率制度特點[1],可大致劃分為固定匯率制、浮動匯率制兩類。

(1)固定匯率制國家。這類國家通過各種手段對本國匯率進行持續干預,以保持匯率的穩定。按照其貨幣掛鉤對象,可分為四類(見表1):一是與歐元掛鉤國家,主要是西部非洲經濟貨幣聯盟(WARMU)8個成員國、中部非洲經濟貨幣共同體(CAEMC)6個成員國,以及其他3個與歐元掛鉤的國家,多為原歐洲殖民地;二是與美元掛鉤的國家,包括幣值釘住美元的國家以及直接以美元作為法定貨幣的國家(津巴布韋);三是與南非蘭特掛鉤的國家,即南部非洲共同貨幣區(CMA)的萊索托、納米比亞、斯威士蘭三國;四是與特別提款權(SDR)或一籃子貨幣進行掛鉤的國家。

表1 非洲固定匯率制國家

表2 非洲浮動匯率制國家

(2)浮動匯率制國家。包括管理浮動制度、自由浮動制度兩類(見表2),基本通過市場供求因素決定本國匯率,政府偶爾進行干預,主要目的在于熨平波動而非控制匯率走勢。以南非為代表,包括索馬里、毛里求斯及贊比亞等24個國家。

2.外匯管制政策

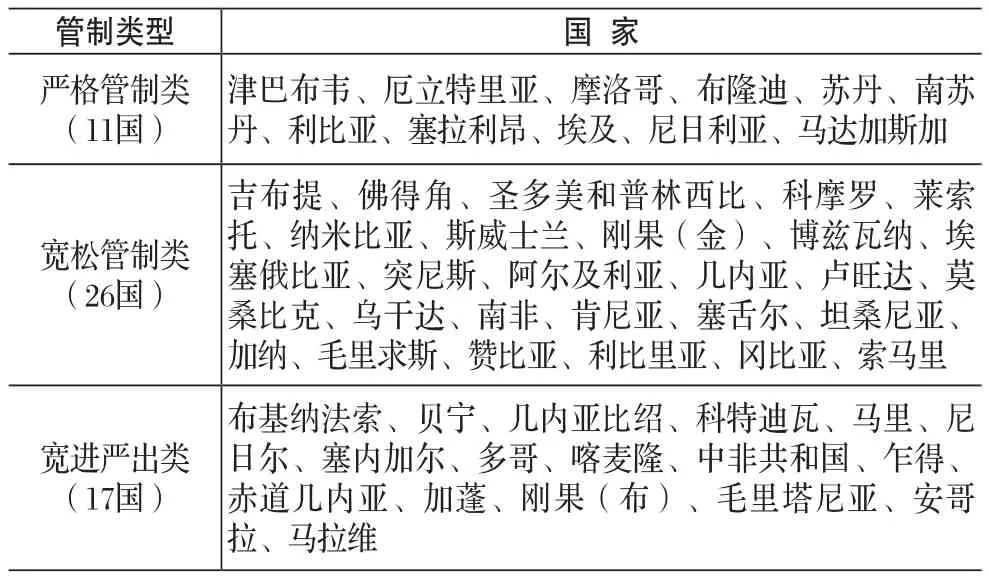

總體來看,當前非洲各國均實行一定程度的外匯管制。按照管制的松緊程度,可大致分為三類(見表3):一是嚴格管制類,即實行相對嚴格的外匯管制,基本禁止個人進行外匯兌換;二是寬松管制類,即國內外匯管制較為寬松或者無管制,居民和企業匯入匯出外匯基本無障礙;三是寬進嚴出類,即外匯匯入自由,外匯匯出管制嚴格或審批程序較為復雜。

表3 非洲各國外匯管制分類

外匯管制與匯率制度類別緊密相關。實行浮動匯率制的國家通常外匯管制較為寬松。實行固定匯率釘住歐元的國家,由于外匯長年處于流失狀態,通常對外匯實施寬進嚴出。對外匯實施嚴格管制的國家中,大部分經歷過大規模惡性貶值,包括由于本幣貶值太過劇烈而被迫使用其他國家貨幣的津巴布韋,以及由于貨幣貶值壓力過重導致被迫放棄固定匯率制的南蘇丹等。此類國家實行嚴格外匯管制的根本原因在于央行持有的外匯儲備無法應對國內高漲的匯兌需求,政府被迫采用行政手段限制市場交易,造成官方匯率和市場匯率嚴重脫鉤。

對非投資的匯率風險

1.匯率風險類別

匯率風險是在對外直接投資中面臨的主要風險之一。與匯率直接相關的、對企業投資經營產生影響的風險有兩類,一是由于東道國貨幣匯率相對美元波動而帶來的不確定性,二是東道國政府的匯兌政策帶來的不確定性。此外,由于匯率波動與經濟基本面密切相關,與匯率相關的經濟風險也可歸入匯率風險。

(1)匯率波動風險,是指在國際經濟交易中,以外幣計價的資產或負債在一定時期內,因匯率變動引起的交易主體財務收益漲跌的不確定性。一類是對資本金撥付產生的影響。對非資本金投入通常以美元或歐元寫入合同,在合同簽署后至資金撥付期間,匯率變化將導致以人民幣或非洲貨幣計算的投資金額的增減。另一類是對投后經營產生的影響。投后項目的建設、原材料采購和產品銷售,如果以非洲東道國貨幣計價,非洲國家貨幣匯率變動,將導致以美元或人民幣計算的成本、收益產生波動,帶來財務利潤上的不確定性。

(2)匯兌風險,主要是由于東道國外匯兌付限制所導致的不確定性。表現有三:一是外匯資金匯入、外匯賬戶設立環節受到的限制;二是本外幣互換環節受到的價格、數量等方面的限制;三是經營所得的外匯收入提取、利潤匯出環節所受到的限制。在外匯管制嚴格的國家,企業如果在設立外匯賬戶方面存在困難,或難以換取原材料采購所需的外匯,或難以將賺取的利潤匯回國內,對其經營活動產生較大限制,導致財務上的損失。

(3)與匯率相關的經濟風險。匯率是衡量一國經濟增長的重要指標,因此匯率短期大幅貶值通常反映了一國經濟基本面的惡化,同時也會加劇資本流出,對后續經濟增長帶來負面沖擊。采取固定匯率制度的國家在穩定本幣匯率的過程中,往往消耗大量外匯儲備,引發外匯進一步外流和貨幣貶值。對于一些經濟結構單一、脆弱性較強的非洲經濟體而言,貨幣貶值進一步推高國內通脹水平,提高企業經營與居民生活的成本,加劇民眾的不滿情緒,不僅造成經濟形勢的惡化,甚至會帶來政治、社會局勢的不穩定,使得企業面臨的市場需求下降、投資經營環境惡化。

2.匯率走勢特點

(1)兌美元匯率長期呈現貶值態勢。非洲各國貨幣兌美元匯率長期來看均呈現貶值態勢。其中,浮動匯率國家貨幣多呈穩定貶值;與歐元掛鉤的國家貨幣2008年后貶值較多,主要受同期2015年前后歐元兌美元大幅貶值影響;與美元掛鉤國家大多在經歷一段較長時間穩定匯率后,因政府無力維持匯率而主動貶值、放棄與美元掛鉤,造成本幣匯率斷崖式下跌。按照購買力平價理論,因多數非洲國家經濟發展水平長期弱于美國,相對通脹水平長期高于美國,導致貨幣購買力相對美元逐漸下降,即使人為規定官方匯率,只能是造成了市場價格扭曲,一旦政府放棄干預,貨幣將快速貶值至實際水平。

(2)受重大事件影響,容易發生短期大幅波動。非洲各國匯率在普遍呈現長期貶值的同時,還伴隨著短期偶爾劇烈的波動。短期匯率劇烈波動通常伴隨以下四類重大事件:政治事件(總統換屆、軍事政變、重大政策改變等)、自然災害事件(洪災、旱災、疾病爆發等)、經濟事件(政府債務違約、財政收入下降、國際援助終止、國際制裁等)、外部事件(國際大宗商品價格下跌、美聯儲加息等)。這些事件之所以造成非洲國家匯率波動,一方面在于非洲國家大多經濟基礎薄弱,處理危機能力和手段不足,使得區域性事件發展成具有系統性風險的嚴重危機;另一方面在于面對外部環境變化時,政府管理水平較低、國內經濟結構單一,經濟韌性差,導致國內經濟被外部因素左右,最終引發匯率短期大幅波動。

3.匯率走勢判斷

一般而言,影響一國貨幣匯率的短期因素有國內利率水平、政府對外匯市場干預程度、外匯市場投機活動、市場心理、政治與突發事件,中長期因素則包括經濟增長率、國際收支狀況、貨幣供給、通脹水平、財政收支狀況等[2]。對于非洲國家而言,固定匯率制國家的影響因素較為單一,主要是其央行穩定匯率的能力(即外匯儲備),需要重點關注其政局穩定性及國際收支情況;浮動匯率制國家匯率影響因素更為復雜,包括上述多項內外部宏觀經濟條件。

非洲國家普遍外匯收入來源高度集中且嚴重依賴單一部門。外貿方面,出口商品主要為能源礦產及農產品等大宗商品,很多國家如肯尼亞等依賴旅游業作為主要創匯部門,另有一些國家依賴海外僑匯收入以及外國援助。因此,前述各類重大事件很可能重創各部門外匯收入,造成外匯儲備短時間內大量流失,政府無力維持固定匯率,繼而爆發貨幣惡性貶值(如埃及、尼日利亞等)。

2014年后,全球大宗商品價格結束“超級周期”,尤其是油價暴跌,導致非洲主要經濟體尼日利亞、南非、安哥拉經濟增長放緩甚至停滯,拖累非洲2016年經濟增長率至20年來最低水平。石油出口國(尼日利亞、安哥拉)和礦產資源出口國(莫桑比克、贊比亞)貨幣出現大幅貶值。

2017年,大宗商品價格回升,南非蘭特、埃及鎊、尼日利亞奈拉等非洲主要國家貨幣貶值壓力顯著緩解。歐元兌美元升值,也使得西非法郎區8個成員國貨幣兌美元匯率相應回升。但是,對于部分嚴重依賴資源收入、經濟規模較小的國家,如幾內亞、利比里亞,2014-2016年財政和經常賬戶收入嚴重惡化所帶來的外匯儲備減少、匯率貶值壓力持續存在。作為非資源富集國的埃塞俄比亞,由于其主要出口產品咖啡價格持續低迷,而油價上漲反而抬高進口成本,導致其外匯儲備持續下降,2017年10月比爾貶值15%。

2016年底以來,美聯儲開啟頻繁加息模式,美元持續走強。目前市場普遍預期美聯儲下半年至少加息兩次,而歐洲央行預計今年12月底前完全退出QE計劃,也可能進入加息通道,對非洲國家貨幣形成較大壓力。今年,非洲經濟已走出低谷,中長期發展前景良好,但受發達國家貨幣政策收緊、自身主權債務負擔加重、政治社會問題交織等諸多內外部因素影響,多數非洲國家貨幣匯率貶值壓力仍將延續。

關于對非投資匯率風險防范的建議

非洲國家匯率風險較為突出,對企業在非洲投資經營形成挑戰。我國企業對外投資處于起步階段,尤其在匯率風險管理領域缺乏經驗[3]。為此,需要政府、金融機構與企業共同應對,建立完善對非投資中的匯率風險防范體系。

1.政府層面,發揮信息支持作用,提供制度保障

加強對非洲國別風險的監測和預警,為企業識別非洲匯率風險提供信息支持服務。同時,加強與非洲國家政府間的溝通和制度完善,通過雙邊和多邊經貿制度性安排,推動貨幣互換,為中資企業對非投資營造良好政策環境。鼓勵金融機構“走出去”,加強與匯率風險相關的金融服務體系建設,豐富相應對沖產品,為對非投資和在非資產提供有效保護。

2.金融機構層面,完善對非投資匯率風險相關金融服務,健全對非投資風險共擔機制

根據非洲國別、行業特征,適應企業需求,開發匯率匯兌風險對沖產品。加快在非洲設立分支機構,推動人民幣在非洲國家的結算、清算、套期保值等綜合服務,積極開發人民幣跨境融資產品,推出大宗商品人民幣計價,擴大企業對非投資中人民幣使用范圍,以此降低匯率風險。

3.企業自身層面,建立匯率風險識別和監控體系,完善風險應對和經營策略

■ 邊春寂寂 原永紅/攝

一是深化國別研究,做好匯率研判:結合自身業務特點,密切跟蹤非洲國家宏觀經濟、產業結構、政局與社會形勢,深入分析各國各類重大事件及未來走向,做好投前盡調階段的匯率風險識別;二是建立監控機制,提高反應速度:對固定匯率制國家,實時監控其外匯儲備水平,對浮動匯率制國家,針對主要宏觀經濟指標建立全面監控體系,預測匯率走勢,一旦出現大幅度偏離均值情況,及時采取應對措施;三是豐富金融工具,對沖匯率風險:在成本可控前提下,探索引入適當金融衍生工具,如利用無本金交割遠期外匯交易(NDF)等產品進行風險對沖,豐富風險應對手段、提高風險防范能力[4];四是完善經營策略,應對匯兌風險:在利潤匯回困難的國家,采取多樣化經營、本地化采購等策略,將本幣收益就地消費、投資,降低匯兌限制帶來的損失。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38