中國大學科研間接成本的構成研究

2018-08-07 23:01:38王鵬張冰冰

高教探索 2018年7期

王鵬 張冰冰

摘 要:隨著科學管理主義的興起,大學的科研管理日益精細化,但多年來科研間接成本管理仍處于理論認知混亂和實踐操作困難的兩難局面。作為大學科研間接成本合理補償的重要基礎,厘清科研間接成本的構成是解決上述困境的前提。本研究通過對比9個國家和地區科研間接成本的核心構成要素,分析其構成具有表現形式復雜、職能屬性多樣和多重作用導向的特點。在上述基礎上,結合成本動因理論,設計出契合中國大學管理實踐需要的科研間接成本構成體系,認為科研間接成本應包括設備成本、運維成本、管理成本、科輔成本和績效成本5大類。最后,借助于專家訪談和問卷調查,通過因子分析對上述科研間接成本的構成體系進行了實證檢驗,細化了成本構成分類并構建其具體的計算函數。

關鍵詞:科研間接成本;構成;因子分析;中國大學

科研間接成本是根據科研活動的受益大小應分攤到大學的成本。[1]隨著科學管理主義的興起,大學科研經費管理已然成為大學改革的深水區。由于大學科研活動的協作性強,教學與科研資源共享程度高,資源投入大多具有綜合性,科研間接成本的核算關系到科研管理效率的提高和人員激勵制度的完善,具有重要的現實意義。當前,盡管間接成本補償制度已經在國家科技計劃研究經費的資助管理中有所體現,大學也期待這樣趨于科學化、合理化的科研經費管理制度能夠得到有效執行,但現有政策制度文本尚未明確間接成本的具體構成,對科研間接成本的計量也多以模糊的比例草草了之,缺乏科學的依據,且與國外的間接成本率相比存在著嚴重低估的現狀,這導致了科研項目經費管理中“重直接成本、輕間接成本”現象嚴重[2],也造成了部門間和學校間科研間接成本計量的混亂不一,更導致了部分高校“寧可學校賠錢,也要支持科研”[3]。為此,科研間接成本構成的認知缺失,一方面直接加劇了大學科研間接成本核算與分配工作的難度;另一方面又造成了實踐中科研間接成本核算操作困難的局面,難以滿足其科學化和精細化的核算要求。

同時,學界內對科研間接成本構成的類別及涵蓋要素尚未形成統一認知。受限于本國的實際情況,間接成本計量在會計學領域的研究也并不豐富,科研間接成本在中國的研究更是存在嚴重不足,且已有與科研間接成本相關的研究多集中于國外科研項目成本的問題描述[4]、計量方法[5]、補償方法[6]、制度介紹[7]和國際比較[8]等方面,鮮有研究鎖定到科研間接成本的構成要素上來,僅有的研究中也多是通過多元線性回歸析出決定間接費用率的潛在影響因素,從而間接得到國外科研間接成本的構成體系。[9]總之,已有研究缺乏從中國的實際國情出發,對中國科研間接成本構成進行直接的分析,更缺少針對性的實證研究,從而難以為實踐工作提供指導。為此,構建中國大學科研間接成本的構成體系成為解決上述現實困境的關鍵。本研究的目的在于通過國際比較分析科研間接成本的構成特點,結合理論基礎與實際國情構建出契合中國大學實踐的科研間接成本構成體系,并通過實證研究驗證其可行性且計算構成函數,以期為完善科研間接成本的補償機制和提高科研經費的使用效率提供幫助。

一、大學科研間接成本構成的特點

與直接成本相比,科研間接成本是無法直接列支而又間接消耗的資源,往往涉及廣泛且錯綜復雜,難以計量。[10]作為科研間接成本構成的基礎單元,成本要素包含了符合該要素定義的一系列活動或資源消耗,[11]通過確定成本要素可構建科研間接成本的核算體系。為此,本研究首先通過對比不同國家大學科研間接成本的構成要素來歸納科研間接成本構成的一般性特點,為中國大學科研間接成本構成的確定提供依據。

盡管政府財政資助是大學科研經費的主要來源,但不同國家科研資助體制各異,如美國的科研間接成本補償采用談判制,而英國則采用以雙軌制為基礎的全成本補償法。這也造成了科研間接成本的構成要素在不同國家之間存在著顯著的區別。考慮到一國高等教育體制的異同和現有科研間接成本補償機制的成熟度,本研究對比美國[12]、英國[13]、加拿大[14]、德國[15]、澳大利亞[16]、新西蘭[17]、日本[18]、歐盟[19]和香港[20]這9個國家和地區的間接成本構成要素,具體如表1所示。

從表1可知,不同國家的科研間接成本補償制度所涉及的成本要素存在著明顯的差異,主要表現在房屋使用/租賃、利息、保險、財務管理、法律咨詢和科研人員勞務績效等方面。但從大學科研財政投入理論和實踐的發展進程來看,這些國家的科研成本構成同樣具有共性:一是依據成本要素的屬性,所有國家的科研間接成本都可被歸類于物質資本耗費和人力資本耗費這兩大方面,前者包括了房屋使用或租賃、科研設備的使用及維護等8個成本要素,后者則涵蓋了大學校、院兩級行政管理、財務管理和法律咨詢等6個方面的成本要素;二是不同國家和地區都包括了科研所涉及的資源耗費、設備使用費,以及與科研項目本身密切相關的各級管理費用,且相近地域間的成本構成較為相似,如美國和加拿大,英國和歐盟地區,以及澳大利亞和新西蘭等。

通過對不同國家和地區大學科研間接成本要素的對比可見,其構成具有以下一般性特點。

一是表現形式復雜。大學科研間接成本要素復雜多樣,且計量要求各異,既包括與科研活動密切相關的人力、財力、物力資源等成本,又包括校級和院級兩個層面的費用,這意味著所耗費的資源都具有各自的特征屬性,且成本要素所涵蓋的資源耗費內容各不相同。這決定了間接成本的計量方式不能一概而論,必須針對每種資源耗費及其消耗單位設計科學的核算方式,以保證成本補償的公允性。

二是職能屬性多樣。大學是具有教學、科研、服務等多項職能于一體的組織機構,各職能相互作用,協同進行,導致間接成本往往很難區分某項資源耗費所歸屬的具體職能,[21]即科研間接成本與學校運行成本相互交織,難以剝離和歸集。此外,間接成本通常由多個項目共同分配,即使沒有承擔科研項目,大學維持日常教學等其他任務仍要產生大部分相同資源的耗費,故對科研間接成本的剝離與歸集往往存在不確定性。

三是多重作用導向。大學科研間接成本不只發揮其成本補償作用,更在于對成本補償對象的激勵作用,在對大學科研間接成本構成的國際比較中可以看出,間接成本是將項目資助方、項目承擔機構與項目執行者三者聯系起來的重要紐帶,[22]本質是在補償作用之外實現對項目承擔機構和科研人員的有效激勵,是提高項目資助的質量與效率的重要工具。為此,在設計科研間接成本的構成體系時,不僅要考慮其成本補償作用,更要兼顧其激勵作用。

二、基于成本動因的科研間接成本構成體系設計

由大學科研間接成本構成的特點可知,成本核算的難點在于大學現行的會計核算系統無法直接獲得詳細的間接成本數據,更無法明確區分科研與教學及其他活動所消耗的資源,但間接成本在成本核算中所占的比例又較大,導致了在現有會計核算體系下的核算結果缺乏科學性和準確性。因此,傳統的成本理論無法滿足大學科研活動的實際要求。然而,作業成本法的提出有效地解決了上述難題,其核心理論為成本動因理論。間接成本依據成本動因進行選擇與歸集,可以有效地滿足大學科研間接成本核算的科學性和精確性的需求。因此,本文選取成本動因理論作為建構中國大學科研間接成本構成體系的理論基礎。

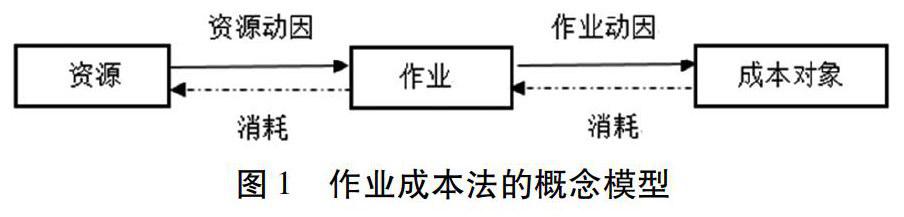

成本動因理論,也稱成本驅動因素理論,是作業成本法的核心理論之一。1985年,美國著名管理學大師邁克爾·波特首次認為成本動因是構成成本結構的決定因素。隨后,羅伯特·卡普蘭和羅賓·庫珀將成本動因視為作業成本法計算成本的理論基礎。[23]依據成本動因理論,企業間接制造成本是由生產所必需的各種作業所“驅動”的,其發生多少與產品產量無關,而只與“驅動”其發生的作業數量相關,其精髓在于“作業消耗資源、產品消耗作業”。成本動因也由此可分為資源動因和作業動因兩個階段:前者是計量各作業對資源的需要,并將資源成本分配到各個作業上;后者是計量各成本對象對作業的需求,并被用來分配作業成本(如圖1)。為此,成本動因表示某一特定作業與特定資源、特定成本及特定成本標的之間的因果關系,通過分析成本動因,可將大量的間接成本以作業為基準直接計入產品成本,從根本上提高會計信息系統的質量、企業經營決策水平和管理控制水平。

依據成本動因理論,確定科研間接成本構成的前提是明確作業單位,再根據作業消耗資源的多少來進行成本核算。盡管大學的組織活動與企業的生產活動具有顯著的差異,并具有教學、科研和社會服務多重職能,但科研活動中所耗費的費用,按照作業的經濟內容,同樣可以按照勞動對象、勞動手段和勞動報酬這三大類別進行劃分。此外,大學科研與教學相互協作性強,資源共享程度高,各項投入具有綜合性,所發生的費用多屬間接費用,引發其發生的成本動因各異。因此,依據資源消耗的不同,可大體劃分為人工成本、設備成本、占用成本以及服務成本。[24]并且,通過分別歸集其資源耗費,按資源動因可將其分配至不同作業,最終完成間接成本的核算。

需要注意的是,若按單一分配率進行簡單分配,必將歪曲對各類組織部門對科研項目和教學等活動所發生的成本耗費,造成成本信息不實。同時,由于大學所承擔的科研項目較多,不同學科和層次的科研項目所產生的資源耗費相差很大,且類別各異,需要分別進行核算。

為此,結合大學組織的特殊性和科研間接成本的特點,本研究認為中國大學科研間接成本的構成體系應遵循以下設計原則:一是目的性,科研間接成本的構成要反映中國大學的客觀現實,滿足中國大學發展的客觀需要;二是科學性,科研間接成本的構成要分類明確,不同成本要素之間要不重復、不沖突、易結合,權重確定要科學合理,具有理論依據;三是動態性,科研間接成本的構成要依據經濟、社會、教育發展進行動態引領和適應;四是導向性,指標選擇、權重確定、模式運行要能夠體現政策意圖,兼顧成本補償和激勵作用;五是操作性,具有客觀性、易獲取、可量化,改革成本低,并與現行會計準則相適應。

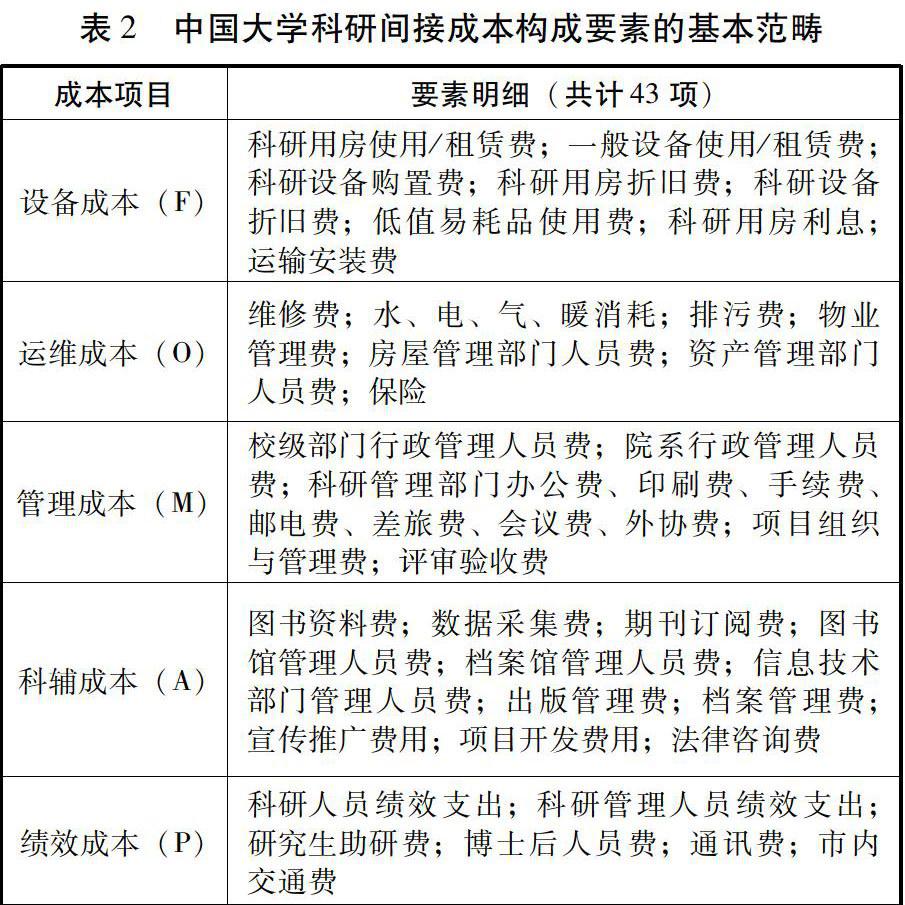

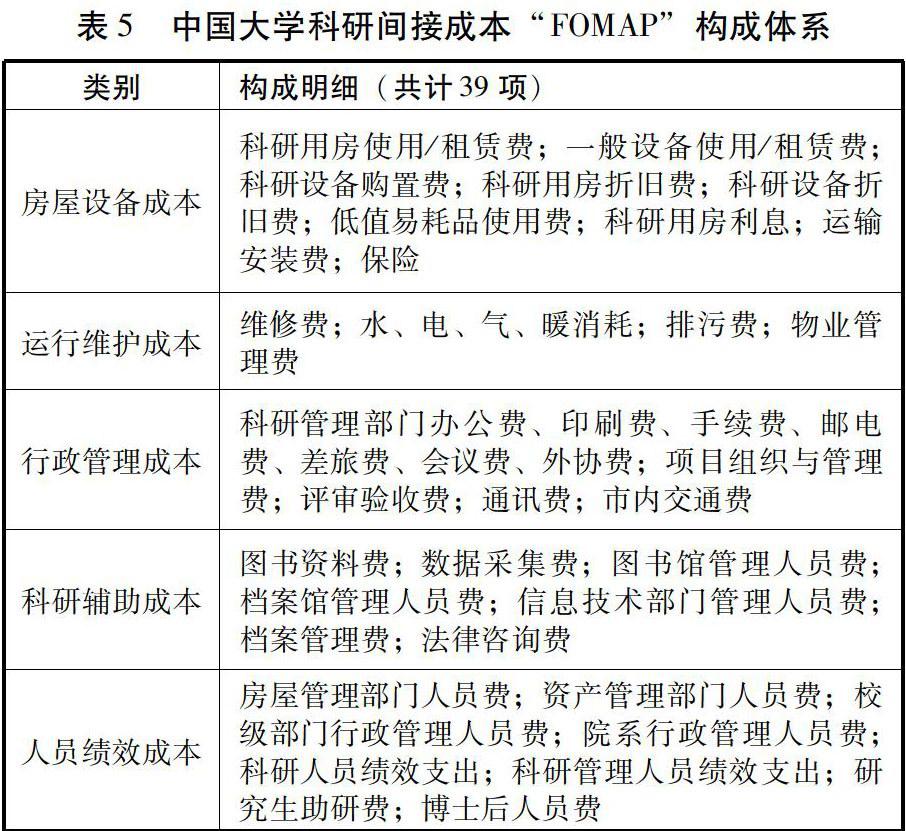

為保證大學科研間接成本的構成體系設計切實有效,筆者邀請某研究型大學財務處的工作人員及高等教育財政方面的專家進行訪談,了解當前大學科研財務相關的實際情況,并就大學科研間接成本的核算對象進行探討,以避免成本要素的重復計量及合理性的偏失。結合訪談結果,本研究提出中國大學科研間接成本的“FOMAP”構成體系及基本范疇,包括房屋設備成本項目(Facility Cost,F)、運行維護成本項目(Operation Cost,O)、行政管理成本項目(Management Cost,M)、科研輔助成本項目(Assistance Cost,A)和人員績效成本項目(Performance Cost,P)這五大具體類別。需要說明的是,績效成本項目旨在為體現科研人員智力價值和提高科研人員的工作效率而安排的人員激勵支出,滿足科研間接成本激勵導向,其他四大類項目則旨在進行成本補償。依據成本動因理論,本研究針對不同成本項目類別歸納出中國大學科研間接成本構成的基本范疇,共涉及43個成本要素。其中,設備成本項目包含8項,運維成本項目包含7項,管理成本項目包含11項,科輔成本項目包含11項,績效成本項目包含6項(詳見表2)。

三、中國大學科研間接成本構成的合理性檢驗

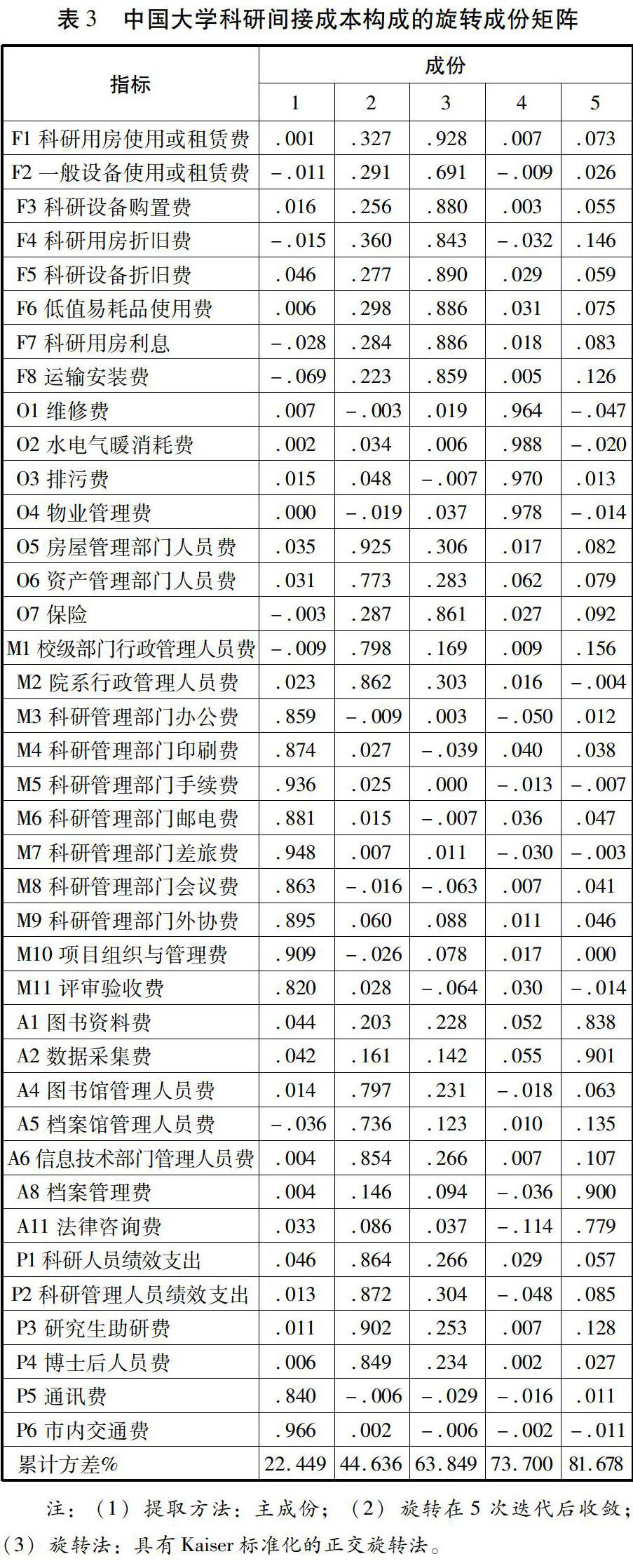

前文通過理論分析提出了中國科研間接成本的構成體系及基本范疇,但這構成體系在多大程度上反映科研間接成本的理論依據與實踐需要,就必須通過一系列的實證研究對其合理性進行檢驗。具體步驟如下:第一,根據上述構成體系設計出《中國大學科研間接成本構成調查問卷》,采用李克特5分量表的形式,分值越大表示越合理;第二,考慮到科研間接成本的構成同樣涉及到實踐工作,而財會管理人員對大學財政收支情況比較了解,能有效就大學科研間接成本構成的合理性做出判斷,故本研究在考慮大學的科研水平和研究層次基礎上,分別從“C9聯盟”大學、“985”大學、“211”大學和地方一般本科大學中各選取相同數量的專家學者和財務人員作為調查對象,共發放問卷282份,回收有效問卷243份,有效問卷回收率為86.17%,最終有效問卷中專家學者占比46%,財會管理人員占比54%;第三,對問卷數據進行因子分析,以檢驗各成本要素之間的相關性以及是否能夠歸類到上述的五大成本項目中,所采用分析軟件為SPSS19.0。對各變量的信度分析表明在刪除A3、A7、A9、A10這四個指標后的整體Cronbach's 值都有所提高,所有值都在0.79以上,最終保留39項指標進行檢驗;此外,KMO統計量為0.929,球形Bartlett檢驗在0.01顯著性水平下顯著,表明因子分析具有可行性。

如表3所示,通過因子分析共提取出5大公因子,累計方差貢獻率達到81.678%,表明其已經足夠描述中國大學科研間接成本的構成情況。具體而言,第一公因子在指標M3,M4,M5,M6,M7,M8,M9,M10,M11,P5,P6有較大載荷,主要從科研管理部門的辦公費、印刷費、手續費、郵電費、差旅費、會議費、外協費,以及項目組織與管理費、評審驗收費等方面反映大學科研間接成本的構成情況,可以命名為行政管理成本因子;第二公因子在指標O5,O6,M1,M2,A4,A5,A6,P1,P2,P3,P4有較大載荷,主要從房屋管理部門人員費、資產管理部門人員費、校級部門行政管理人員費、院系行政管理人員費、圖書館管理人員費、檔案館管理人員費、信息技術部門管理人員費、科研人員績效支出、科研管理人員績效支出、研究生助研費、博士后人員費等方面反映大學科研間接成本的構成情況,可以命名為人員績效成本因子;第三公因子在指標F1,F2,F3,F4,F5,F6,F7,F8,O7有較大載荷,主要從科研用房使用/租賃費、一般設備使用/租賃費、科研設備購置費、科研用房折舊費、科研設備折舊費、低值易耗品使用費、科研用房利息、運輸安裝費、保險等方面反映大學科研間接成本的構成情況,可以命名為房屋設備成本因子;第四公因子在指標O1,O2,O3,O4有較大載荷,主要從維修費、水電氣暖消耗、排污費、物業管理費等方面反映大學科研間接成本的構成情況,可以命名為運行維護成本因子;第五公因子在指標A1,A2,A8,A11有較大載荷,主要從圖書資料費、數據采集費、檔案管理費、法律咨詢費等方面反映大學科研間接成本的構成情況,可以命名為科研輔助成本因子。

通過因子分析可知,本研究所提出的中國大學科研間接成本構成“FOMAP”體系得到了相關專家與財務人員的認可,具備科學性和可操作性,這些間接成本分別產生于大學內部的不同組織和個人,是科研項目開展過程中的合理資源耗費與運行保障,突出反映了資源耗費的作業點,更加科學、準確和系統地解釋了間接成本的構成要素。此外,從反映中國大學科研間接成本構成要素的39項指標中所提取的5個因子的特征值(載荷矩陣旋轉后)分別為8.755、8.653、7.493、3.842和3.111,將它們進行歸一化處理得到5個公因子的權重,見表4。

最終,根據各公因子的權重,得到中國大學科研間接成本構成的計量函數,其公式表達為:

IDS=0.2749IDCM+0.2716IDCP+0.2352IDCF+0.1206IDCO+0.0977IDCA

式中:IDC為大學科研總間接成本,IDCM、IDCP、IDCF、IDCO、IDCA分別代表行政管理總成本、人員績效總成本、房屋設備總成本、運行維護總成本、科研輔助總成本。

綜上所述,本文構建了中國大學科研間接成本構成的“FOMAP”體系,具體內容見表5。根據成本動因理論及相關實證研究,本研究認為,中國大學科研間接成本由房屋設備成本等5大類、39項成本要素構成。

四、政策意義

明確成本構成是合理補償大學科研間接成本的前提,是判斷與評價補償效果的重要依據。本文以成本動因理論為基礎,所設計的中國大學科研間接成本構成體系及其計量函數,比較客觀真實地體現了成本要素與成本對象之間的動因關系,為間接成本的補償提供了較強的理論與實踐意義,具體表現在以下幾個方面。

首先,有助于大學科研間接成本得到全面有效補償。大學科研活動是一項需要耗費大量成本的事業。同其他國家一樣,中國大學科研經費需求與供給之間的矛盾是推行成本補償制度的主要動因。在現行的科研經費管理體制下,國家主管部門下達的財政性科研經費主要采取基于課題制的預算管理模式。大學科研經費除了要發揮成本補償普適作用,更需具備切合大學科研工作規律所需的特殊作用。這種特殊作用集中表現在對大學科研間接成本的補償方面:一是從科研總成本中剝離與歸集科研間接成本,彌補在教育事業經費支出中,無法作為直接成本從課題經費中開支的用于科研工作的運行支撐與條件保障費用;二是補償激勵機制下的大學科研人員的人力資源成本與智力成本。間接成本補償足額、全面是確保大學科研可持續發展的根本要求。

其次,有助于政府完善大學科研經費管理體制。現代大學尤其是研究型大學,具有高度依賴社會資源進行自主發展的機構特性,其組織結構、發展規劃及其事務運行等各方面與其他研究機構具有顯著的區別。一方面,大學越來越依靠政府、市場及社會為其提供發展的資源和動力;另一方面,大學業已形成的組織力量、學術聲譽及其社會影響力也使其具備維護自身利益的能力,具有在實現特定功能和發展目標的過程中與其他力量進行利益博弈的能力。[25]這種特性突出表現為政府如何對大學科研經費進行配置、運用和管理,并在利益博弈的過程中尋求共識、明確責任、建立平衡。

最后,有助于防范大學科研經費的管理風險。科學且合理的科研經費制度設計是充分調動大學科研創新積極性的基本保證,也是有效治理科研經費使用問題的根本途徑。大學科研經費管理留給項目組的支配權利過多、份額過大。一方面,造成課題研究過程中,大學用于科研保障的公共成本無法得以計入;另一方面,項目組的一些非真實成本開支卻可以投機取巧地計列其中,如此容易產生一系列的經費使用問題。因此,在當前環境下,明確間接成本構成體系具有十分重要的理論及現實意義,這也是大學科研間接成本補償政策的核心要件與實踐前提。

參考文獻:

[1]湛毅青,劉奇偉,向蓉,等.中美高校科研間接成本管理現狀比較研究[J].科研管理,2008,29(2):179-184.

[2]郭德俠,郭德紅.高校科研間接成本補償問題的比較研究[J].當代教育科學,2013(7):45-47.

[3]曾湘萍.芻議加強高校科研經費的財務管理[J].現代商業,2011(6).

[4]付曄,寧磊.高校科研間接費用管理存在的問題與對策[J].科技管理研究,2015,35(2):78-81.

[5]王翠林,袁連生.英國高校科研項目成本計量與補償方法及對我國的啟示[J].中國高教研究,2018(3):68-73.

[6]王翠林,袁連生.英國高校科研項目成本計量與補償方法及對我國的啟示[J].中國高教研究,2018(3):68-73.

[7]盧立玨.間接成本補償機制:大學科研經費管理與改革的杠桿——英美國家的經驗與中國特色之構建[J].中國科技論壇,2017(9):30-38.

[8]王鵬.大學科研間接成本核算的國際比較[J].中國高教研究,2013(4):56-59.

[9]阿儒涵,李銘祿,楊國梁.大學科研項目間接成本率的影響因素分析——基于美國綜合性大學的實證分析[J].中國科學基金,2017(3):279-286.

[10]周勇.護航科技創新——高等學校科研經費使用與管理務實[M].中國科學技術出版社,2013.

[11]孫彥永.淺談科研項目的報價體系構成及流程[J].財務與會計,2013(6):51.

[12]Mike A.Facilities & administrative cost calculation:Overview[EB/OL].(2007-05-23).www.comptroller.ku.edu/financial_reporting_services/documents/f_and_a_costs/FA_Overview_Slide.ppt.

[13]Egbe-Nwiyi T N, Aliyu M M, Igbokwe I O. Review of research cost relativities based on the Transparent Approach to Costing (TRAC) Methodology : report by J M Consulting to the UK higher education funding bodies[J]. African Journal of Biomedical Research, 2010, 20(2010):40-47.

[14] Nowlan D M, Barbeau E J. Book reviews[J]. Interchange, 1983, 15(1):161-167.

[ 15]H·hner U. Treatment of damaged 18th- and 19th-century manuscripts: introduction to an interdisciplinary research project funded by the DFG[J]. Restaurator, 2008, 29(4):203-218.

[16]Feng Y, Wu P, Jin X, et al. The Costs of Construction Site Accidents to Australia's Building Contractors[J]. Journal of Food Science, 2015, 77(1):C46-50.

[17]Villalba J A, Young J S. Externally Funded Research in Counselor Education: An Overview of the Process[J]. Counselor Education & Supervision, 2012, 51(2):141–155.

[18]吳建國.日本政府研究機構的經費管理模式[J].科學與社會,2010(3):28-31.

[19]Rotterdam E U. Horizon 2020: What's new compared to FP7[J]. Journal of Experimental Biology, 2006, 209(21):42-44.

[20]江天仿.香港科技大學的科研經費來源和項目管理[J].山西財經大學學報(高等教育版),2005(2):35-37.

[21]馮寶軍,李延喜,李建明.基于多屬性分析的高校科研經費全成本核算研究[J].會計研究,2012(5):12-17,95.

[22]湛毅青.中國高校科研間接成本及其分攤方法研究[D].中南大學,2007;42-43.

[23]羅伯特·S·卡普蘭,羅賓·庫珀,著.成本與效益[M].劉俊勇,等譯.中國人民大學出版社,2014:77-78.

[24]阿儒涵,李銘祿.我國科研項目成本補償機制改革的路徑選擇分析[J].科學學研究,2016,34(4):558-563.

[25]史靜寰,趙可.從美國大學科研經費的間接成本管理看政府與大學的關系[J].清華大學教育研究,2007,28(3):83-92.