“漲聲”響起來,你心可明白?

2018-08-07 08:21:40中國農資宋心怡

中國農資 2018年25期

關鍵詞:企業

□《中國農資》記者 宋心怡

轉眼進入7月,當前的磷肥市場可以說已經進入了價格上漲的快車道。在前期的采訪中記者曾經預測7月的磷肥市場可以說是“一路漲聲”,隨著秋季市場的到來,復合肥原料采購的剛需“給力”,一銨、二銨市場看漲氛圍較濃,湖北地區價格上調意向明顯。與近期從“王者”跌至“青銅”的尿素市場不同,磷肥價格在期待聲中震蕩上行,這也給業內人士帶來信心。

國內國外需求齊向好

國內秋季市場已拉開大幕。記者采訪了解到,復合肥在爆品刺激下,秋季復合肥第一輪收款基本結束,企業預收尚可。雖然近期一直作為市場的“掌舵者”的尿素價格持續偏弱“爆冷門”,但現階段的磷肥、鉀肥價格高位盤整,復合肥成本依舊居高,廠家借此為由,漲價決心不改。部分廠家以走量為主,價格讓利明顯,因此,對一銨、二銨、液氨等原料需求形成有力支撐,秋季肥報價上調可期,下游經銷商打款計息為主。但值得注意的是,現階段秋肥需求仍是有限,市場并未全面打開,提貨量有限,基層農需量少,消化社會庫存為主。

國內一銨主要用于復合肥生產,目前企業的復合肥市場秋季訂貨會陸續開啟,第一波原材料采購基本完成,正醞釀第二波采購。當前市場成交雖有放緩,但是企業待發量尚可,加之企業基本無庫存。據了解,秋季國內大面積種植冬小麥,有較大的用肥需求支撐,預計8月中旬復合肥開工率將達到高峰,屆時復合肥廠家對于磷銨原料的采購也將有所提升,預計市場短期價格高位堅挺,后期隨著需求上漲對一銨價格的提振作用將陸續顯現出來。二銨方面,國際市場一路“開掛”,企業主流簽單FOB417美元/噸左右,折算出廠價達2700元/噸左右。由于國際市場向好勢頭明顯,價格高于國內市場走貨價,因此,二銨廠家依舊重心在國際市場,企業保守發貨的操作多是在醞釀新一輪提價。當前西南地區64%二銨市場報價在2500-2550元/噸;湖北地區64%二銨主流出廠報價在2650-2750元/噸;西北地區64%二銨出廠報價為2650元/噸,60%二銨出廠報價2550元/噸;華東地區64%二銨主流出廠報價2650元/噸。

成本居高為價格筑底

“藍天保衛戰”、新一輪環保督察“回頭看”等環保行動為化工行業帶來的沖擊不可小覷。隨著環保壓力升級,一直被看作是“保護傘”的化工園區也屢遭關停、整改,肥企、藥企“背靠大樹好乘涼”的時代已經過去了。山東、江蘇、湖北地區成為重點督察對象,部分中小磷銨裝置關停,一銨開工率持續走低。原料方面,當前液氨、磷礦石價格均在高位運行。湖北、四川等地磷礦石供應仍顯緊張,價格小幅波動。合成氨供應吃緊,液氨方面,市場交投仍舊較好,局部價格繼續上漲。其中華北地區山東市場部分裝置因故減量,周邊企業出貨好轉,挺價意愿加強。華中地區部分裝置因故停車,貨源供應繼續收緊,對市場形成支撐。華東市場部分進口貨源到貨量有限,企業出貨順暢,零星價格大幅補漲。現階段市場突發狀況不斷,整體市場貨源供應偏緊態勢難以有效緩解,同時隨著液氨價格繼續推漲,部分聯產企業開工逐漸開始向液氨側重。預計短期液氨市場仍將挺價為主,局部價格仍有追漲可能。短期重點關注減量或停車檢修企業復產進程。成本支撐力度不減,企業承壓漲價。據測算,目前一銨主產區55%一銨完全成本已超過2000元/噸,成本對價格的支撐力度在增強。

綜上所述,成本筑底、開工低位、國內外市場需求向好等多重利好因素在進入7月后對磷肥市場的影響更加凸顯,預計7月中旬部分二銨企業報價續漲,磷肥市場將持續“唱好”。

磷銨周評

報價小幅上揚 市場成交放緩

市場動態

一銨市場走銷較好,企業國內預收較多,供應偏緊,新單簽訂放緩,平穩發運,新單價格將維持高位,市場繼續呈現貨緊價挺的局面。湖北地區55%粉主流出廠價2200元/噸,58%粉2300元/噸,60%粉2400元/噸。部分企業預收量較大,不急于簽訂新單,大有惜售之意。河南地區55%粉出廠價2150元/噸,企業出廠報價高位堅挺。云南主產區,55%粉主流出廠價2150元/噸,58%粉主流出廠價2250元/噸,60%粉出廠報價2350元/噸,供應緊張,企業限制接單,主發前期訂單。安徽地區55%粉主流出廠2150元/噸。山東地區55%粉一銨到站價2300元/噸。

秋季市場開啟之后,企業雖有簽單,但多數企業惜售心態明顯。部分企業國內訂單僅8月開始發售,市場看漲心態較濃。當前華北和山東地區雖有報價,但有價無貨現象較為突出。

后市預測

一銨企業報價高位堅挺,近期成交有所放緩,主發前期預收,后市企業挺價信心充足,下游復合肥企業開工中緩慢回升,后市一銨剛需仍在,市場看漲預期明顯。二銨出口市場平穩,且價格高于內銷價,企業多傾向于出口市場。

國內部分磷酸二銨廠家出廠價 (單位:元/噸)

中國二銨批發價格指數分析

企業出口持續利好 二銨價格盤整上行

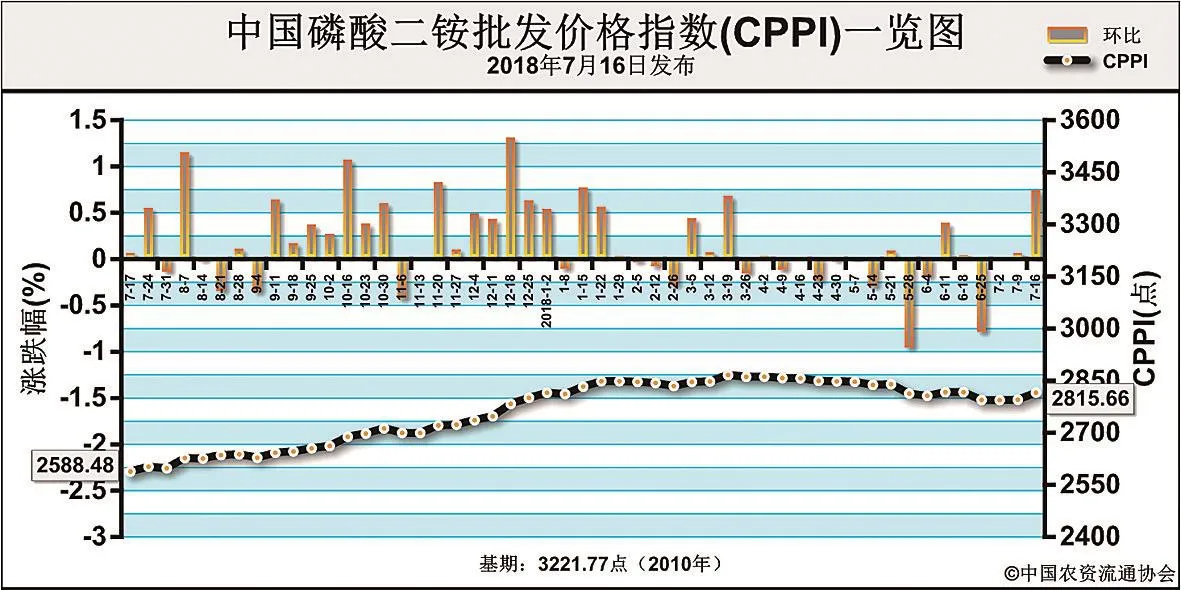

7月16日中國磷酸二銨批發價格指數(CPPI)為2815.66點

上周(7月9日-7月13日),磷酸二銨原料價格高位盤整,出口商談價格穩中上行,對出口市場形成利好,二銨價格盤整波動上行。7月16日中國磷酸二銨批發價格指 數(CPPI)為 2815.66點,環比上漲20.24點,漲幅為0.72%;同比上漲228.25點,漲幅為8.82%;比基期下跌406.12點,跌幅為12.61%。7月16日中國磷酸二銨零售價格指數(CPRI)為2938.56點,環比下跌4.39點,跌幅為0.15%;同比上漲150.21點,漲幅為5.39%;比基期下跌283.21點,跌幅為8.79%。

供應情況:近期部分企業上調出廠價格,新單成交放緩,企業執行前期低價預收為主,銷售重心仍在出口市場。出口方面,企業集港加快,預收訂單充裕,部分接單較旺的企業預收已排至8月底,成交價在416-418美元/噸。原材料方面,硫磺因庫存高位,價格持續盤整;主產區磷礦石在價格上漲之后,成交平穩,走量為主;合成氨交投較好,價格交替上行;成本對二銨價格形成較強支撐。上周二銨企業開工率漲跌互現,整體呈現小幅下滑態勢,平均開工率約為59%。

需求情況:國內秋季市場訂單尚未開始執行,下游詢價增多,部分企業已基本敲定部分秋季大單。出口市場方面,印度、巴基斯坦等采購需求穩定,企業預收訂單充裕,新單持續商談中,商談價圍繞在420美元/噸。

國際市場:需求方面,巴基斯坦Fauji公司采購澳大利亞二銨,成交價CFR435美元/噸。上周印度采購28萬噸二銨,成交價CFR430-435美元/噸,7月份將有100萬噸貨源抵達。基于目前的補貼和零售價政策,印度二銨價格已達到上限,價格再度調整可能性不大,預計近日采購放緩。價格方面,上周美國坦帕港FOB為427美元/噸,周環比上漲7美元/噸;突尼斯、摩洛哥、波羅的海/黑海FOB分別為436-440美 元/噸 、435-450美 元/噸 、410-420美元/噸,周環比均持穩;中國FOB417-420美元/噸,周環比低端上漲2美元/噸,高端持穩;印度、巴基斯坦CFR分別為430-433美元/噸、434-435美元/噸,周環比穩定。

國內市場:據協會監測的24個省份數據顯示,中國磷酸二銨批發價格周環比總體穩定。其中,北京、山東、河南、新疆4省份價格分別上漲80元/噸、5元/噸、40元/噸、30.4元/度,漲幅最大的省份為北京,河北省價格下跌13.6元/噸,其余省份價格持穩。中國磷酸二銨零售價格周環比持穩。其中,河南、四川2省份價格分別上漲 20元/噸、13.3元/噸;河北、新疆2省價格分別下跌24.2元/噸、4.6元/噸,其余省份價格保持穩定。

目前二銨原料價格高位盤整運行,成本上對二銨形成較強支撐;出口市場預收待發訂單充裕,新單持續有所跟進。后期隨著秋季化肥市場開啟,內銷簽單發運,市場供應或將趨緊。綜上所述,預計后期二銨價格或呈現貨緊價揚態勢。重點關注出口市場及原料價格變動情況。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26