貶值買什么

2018-07-27 06:41:08李勇

證券市場(chǎng)周刊 2018年26期

關(guān)鍵詞:匯率

李勇

7月19日,在岸人民幣兌美元匯率開盤回調(diào)超百點(diǎn),報(bào)6.7310,再創(chuàng)2017年8月7日以來(lái)新低。與此同時(shí),離岸人民幣兌美元短線下挫250點(diǎn),報(bào)6.7639,連續(xù)六日調(diào)貶,創(chuàng)2017年8月9日以來(lái)的新低。

2018年4月,人民幣兌美元結(jié)束了從2017年開始長(zhǎng)達(dá)一年半的升值態(tài)勢(shì),而就在年初時(shí),市場(chǎng)擔(dān)憂的還是人民幣會(huì)在2018年過(guò)度升值。

面對(duì)人民幣對(duì)美元匯率的持續(xù)走低,國(guó)家外匯管理局國(guó)際收支司司長(zhǎng)、新聞發(fā)言人王春英表示,在上半年外部環(huán)境波動(dòng)上升的情況下,中國(guó)跨境資金流動(dòng)總體穩(wěn)定,外匯市場(chǎng)供求基本平衡,人民幣匯率雙向波動(dòng)增強(qiáng)。

她指出,從縱向?qū)Ρ瓤矗嗣駧艆R率雙向波動(dòng)增強(qiáng),市場(chǎng)預(yù)期合理分化,市場(chǎng)主體的交易行為更加多元化。2018年上半年,人民幣對(duì)美元匯率呈現(xiàn)了先升后貶的雙向波動(dòng),各月銀行結(jié)售匯和跨境收支小幅順逆差交替,而不是此前的單方向變化,反映了市場(chǎng)主體更多地是根據(jù)實(shí)際需求來(lái)決定和安排自己的跨境收支和結(jié)售匯。

從橫向?qū)Ρ瓤矗袊?guó)外匯市場(chǎng)和人民幣匯率在全球范圍內(nèi)仍是相對(duì)穩(wěn)定的。上半年,美元指數(shù)總體上漲2.7%,說(shuō)明主要發(fā)達(dá)經(jīng)濟(jì)體的貨幣兌美元下跌2.7%;新興市場(chǎng)貨幣指數(shù)EMCI下跌7.3%,同期人民幣對(duì)美元匯率的中間價(jià)小幅下跌1.2%,人民幣名義有效匯率(CFETS)小幅上漲0.9%。

隨著人民幣匯率持續(xù)走弱,國(guó)際投行在下半年經(jīng)濟(jì)展望中調(diào)低了人民幣匯率預(yù)期。

瑞銀證券認(rèn)為,隨著市場(chǎng)對(duì)貿(mào)易戰(zhàn)和出口走弱的擔(dān)憂升溫,人民幣不斷走弱,并面臨進(jìn)一步貶值壓力。6月份人民幣兌美元貶值幅度已超過(guò)4%,這主要是由于外匯市場(chǎng)預(yù)期轉(zhuǎn)變所致。該機(jī)構(gòu)將2018年和2019年年底人民幣對(duì)美元預(yù)測(cè)調(diào)整至6.8和6.9。如果美元對(duì)其他主要貨幣匯率保持當(dāng)前水平不變,這意味著到年底人民幣對(duì)一籃子貨幣貶值1.8%。

人民幣貶值讓市場(chǎng)擔(dān)憂的是,快速、深度貶值可能演化成對(duì)價(jià)格和經(jīng)濟(jì)的巨大沖擊。人民幣貶值將通過(guò)資金面、通脹、成本端、收入端等渠道對(duì)市場(chǎng)和行業(yè)產(chǎn)生影響。貶值會(huì)影響短期和長(zhǎng)期的資金流入和流出,進(jìn)口商品價(jià)格的變化會(huì)影響通脹的走勢(shì),對(duì)市場(chǎng)整體產(chǎn)生作用。行業(yè)層面,不同行業(yè)在成本和收入端,對(duì)于進(jìn)口和出口的依賴程度不同,貶值造成的價(jià)格相對(duì)變化會(huì)對(duì)行業(yè)產(chǎn)生不對(duì)稱的影響。

其中,電子、家電等海外營(yíng)收占比較高的行業(yè)將會(huì)受益于人民幣貶值;而鋼鐵、采掘、交運(yùn)、地產(chǎn)和造紙等行業(yè)在人民幣貶值期間會(huì)受到一定影響。

貶值推手

2018年前4個(gè)月,人民幣兌美元整體升值,市場(chǎng)也一度較為樂(lè)觀。但是之后由于各種原因人民幣兌美元開始貶值,尤其是6月以來(lái)貶值幅度較快,逐漸引起市場(chǎng)的擔(dān)憂。

第一波貶值階段是4月20日至5月10日期間,在岸人民幣兌美元匯率由6.27快速貶至6.35。當(dāng)時(shí)的原因是美元走強(qiáng),歐元、英鎊與日元等主流貨幣都兌美元貶值。而美元走強(qiáng)的原因是美債收益率快速上升,而這背后的邏輯是原油價(jià)格快速上漲推升了美國(guó)通脹預(yù)期以及美聯(lián)儲(chǔ)加息次數(shù)預(yù)期提升。

6月15日至7月4日的貶值屬于第二波快速貶值。與第一波貶值階段不同的是,這次貶值幅度更大,貶值速度更快。6月15日至7月4日,短短20天,在岸人民幣兌美元匯率由6.40快速貶至6.72。從原因角度看,這一波貶值不是美元走強(qiáng)造成的,同期美元指數(shù)從94.80走至95.15,并沒(méi)有明顯升值,而且其他主流貨幣兌美元也沒(méi)有明顯貶值。

這一次快速貶值的原因有兩個(gè):貿(mào)易戰(zhàn)與貨幣政策。6月18日,特朗普宣布對(duì)中國(guó)加征關(guān)稅,中國(guó)隨即予以反擊。貿(mào)易戰(zhàn)正式開打并伴隨升級(jí)風(fēng)險(xiǎn)。貨幣政策方面,6月14日,美聯(lián)儲(chǔ)加息中國(guó)央行并未跟隨;6月20日,國(guó)務(wù)院會(huì)議放風(fēng)降準(zhǔn)直至6月24日正式宣布。加息缺席與降準(zhǔn)的貨幣組合使得人民幣兌美元出現(xiàn)快速大幅貶值。

7月3日,央行喊話維護(hù)匯市后,人民幣兌美元企穩(wěn)甚至一度小幅升值。但是7月11日特朗普再次宣布對(duì)中國(guó)2000億美元商品加征額外10%關(guān)稅,人民幣兌美元再次大幅貶值。貨幣政策方面,7月17日,國(guó)庫(kù)現(xiàn)金定存規(guī)模創(chuàng)2018年新高且利率下降1%;7月18日晚,央行利用MLF窗口指導(dǎo)商業(yè)銀行增配低評(píng)級(jí)信用債以及給小微企業(yè)放貸。市場(chǎng)對(duì)于貨幣政策存在偏寬松的轉(zhuǎn)向預(yù)期,甚至預(yù)期還有一次降準(zhǔn),人民幣兌美元再次快速貶值。

而當(dāng)人民幣匯率從4月初開始呈現(xiàn)貶值趨勢(shì)時(shí),各種對(duì)于貶值原因的“解釋”已充斥市場(chǎng),且甚囂塵上。

譬如,“因?yàn)橹袊?guó)貨幣超發(fā),M2是GDP的多少倍,所以人民幣匯率貶值”;再如,“中國(guó)的地方政府債務(wù)太高,所以人民幣匯率應(yīng)該貶值”;還如,“中國(guó)的房?jī)r(jià)高,如果所有人都賣掉房子兌換美元,人民幣匯率就應(yīng)該貶值”等。

招商證券表示,要證偽以上言論,非常容易。因?yàn)椋瑥淖邉?shì)看,自年初以來(lái)人民幣匯率分為四個(gè)階段:第一階段,年初至1月9日,短暫走弱。受美元指數(shù)躍升和年初個(gè)人購(gòu)匯等因素的影響,人民幣即期匯率在1月9日創(chuàng)下6.5207的低點(diǎn)。第二階段,從1月10日至春節(jié)前,持續(xù)走強(qiáng)。從1月10日開始,在央行明確人民幣中間價(jià)報(bào)價(jià)模型中暫停逆周期因子后,人民幣隨美元指數(shù)的回落一路上升,到春節(jié)前的2月7日升到年初以來(lái)的高點(diǎn)6.2596。第三階段,從2月中旬至4月中旬,人民幣匯率在(6.27-6.36)的區(qū)間高位震蕩,沒(méi)有明確的波動(dòng)方向。第四階段,4月中旬以來(lái),人民幣匯率轉(zhuǎn)入單邊的弱勢(shì),兩個(gè)半月時(shí)間人民幣匯率貶值6%。也就是說(shuō),即便是年初以來(lái)的6個(gè)月中,人民幣匯率既有走強(qiáng)的階段,也有走弱的階段。

那么,難道在2 月至3月人民幣強(qiáng)勢(shì)的時(shí)候,貨幣就不超發(fā)了?房子就不貴了?地方政府債務(wù)負(fù)擔(dān)就不高了?這顯然是犯了一個(gè)用中長(zhǎng)期因素來(lái)解釋短期匯率市場(chǎng)波動(dòng)的概念性錯(cuò)誤。

一個(gè)更具蒙蔽性的解釋是,“因?yàn)橹袊?guó)要應(yīng)對(duì)貿(mào)易戰(zhàn),所以高層要讓人民幣一次性貶值,以提高企業(yè)競(jìng)爭(zhēng)力。”這個(gè)理由,特別是在匯率快速走貶的時(shí)候顯得特別有說(shuō)服力。但是,仔細(xì)想來(lái),中美貿(mào)易戰(zhàn)2月初已經(jīng)開始顯著發(fā)酵,為何那個(gè)時(shí)候人民幣還在走強(qiáng)?甚至還有“新版廣場(chǎng)協(xié)議”迫使人民幣走強(qiáng)的說(shuō)法,豈不是人民幣強(qiáng)也是“高層(或者央行)”使然,人民幣弱也是“高層”使然?這樣的觀點(diǎn)和解釋方法難以證實(shí),更難以證偽。

那么,究竟哪些因素才是本輪人民幣匯率貶值背后的推手呢?

招商證券認(rèn)為,關(guān)鍵因素就是兩個(gè):一是美元指數(shù)的走強(qiáng);二是資本市場(chǎng)國(guó)際投資者行為調(diào)整帶來(lái)的外匯供求狀況邊際改變。此外,市場(chǎng)情緒起到了推波助瀾的作用,推動(dòng)人民幣匯率出現(xiàn)“超調(diào)”。

一方面,美元指數(shù)的反彈是本輪人民幣匯率走弱的重要原因。從2016年年中以來(lái),人民幣匯率與美元指數(shù)代表的一籃子貨幣走勢(shì)就呈現(xiàn)密切的相關(guān)關(guān)系:“美元強(qiáng),人民幣弱;美元弱,人民幣強(qiáng)”。

美元指數(shù)從2016年年末高點(diǎn)的103.29下滑至2018年2月中旬的階段性低點(diǎn)88.57,走弱14.3%;同期,人民幣匯率從低點(diǎn)的6.96回升至6.30,升值幅度達(dá)9.5%;這體現(xiàn)了美元弱,人民幣強(qiáng)的關(guān)系。從2018年3月底開始,美元指數(shù)走強(qiáng),從低點(diǎn)的88.57回升到6月27日階段性高點(diǎn)的95.33,回升7.6%;同期,人民幣匯率由高點(diǎn)的6.27貶至低點(diǎn)的6.67,貶值6.4%;體現(xiàn)美元強(qiáng),人民幣就弱的關(guān)系。

人民幣與美元的這種強(qiáng)弱關(guān)系,主要來(lái)自于美元全球中心貨幣的地位。換句話說(shuō),美元是包括人民幣在內(nèi)全球主要貨幣的“背面”。招商證券用了這樣一個(gè)比喻來(lái)幫助理解目前全球貨幣之間的關(guān)系:各國(guó)貨幣如平靜湖面上停泊的各種船只,美元是其中的一條機(jī)動(dòng)船,特立獨(dú)行,根據(jù)自身的需要四處開行,產(chǎn)生波瀾(外溢效應(yīng))。主要發(fā)達(dá)國(guó)家貨幣,如歐元、日元和瑞郎等,早已習(xí)慣波動(dòng),處亂不驚,隨波逐浪;新興經(jīng)濟(jì)貨幣就像小船,甚至是帆船,會(huì)伴隨波瀾出現(xiàn)較大的擺動(dòng),有些時(shí)候處置失當(dāng)還有可能出現(xiàn)翻船,爆發(fā)貨幣危機(jī)。

美元從3月底走強(qiáng)以來(lái),阿根廷比索已貶值27%,土耳其新里拉貶值16%,巴西雷亞爾貶值15%,俄羅斯盧布貶值11%。人民幣匯率身處其中,很難做到完全不受美元走強(qiáng)的影響,由于人民幣這條船的體量比較大,因而波動(dòng)的幅度相對(duì)可以較小。只是因?yàn)槎嗄炅?xí)慣于人民幣低波動(dòng)率的中國(guó)企業(yè)和個(gè)人還不能適應(yīng)美元強(qiáng)勢(shì)帶來(lái)的沖擊波,在船上如“羊群”般慌忙亂逃,反而人為加劇了人民幣之船的搖擺罷了。

另一方面,外匯市場(chǎng)供求的變化,特別是資本市場(chǎng)開放帶來(lái)的外匯供求的邊際變化可以解釋有效匯率的波動(dòng)。

2017年6月至2018年5月,中國(guó)股票市場(chǎng)通過(guò)陸股通月均凈流入資金214億元,中國(guó)債券市場(chǎng)通過(guò)債券通等渠道月均凈流入資金524億元,過(guò)去12個(gè)月共計(jì)凈流入國(guó)際資本8859億元(約合1363億美元)。這為中國(guó)外匯市場(chǎng)帶來(lái)外匯供應(yīng),推動(dòng)人民幣有效匯率在此期間顯著走強(qiáng),甚至可以在部分時(shí)間段與美元指數(shù)的走勢(shì)出現(xiàn)背離。

這一流入和外匯供應(yīng)規(guī)模不容小覷,一是因?yàn)樵撘?guī)模與2017年全年中國(guó)國(guó)際收支經(jīng)常項(xiàng)目1649億美元的順差規(guī)模(半年800億美元左右)已不相上下;二是因?yàn)檩^之2016年6月至2017年5月凈流入410億美元,2015年6月至2016年5月的凈流出13億美元的情況,資本市場(chǎng)開放帶來(lái)的國(guó)際資本流入和外匯供應(yīng)增長(zhǎng)速度非常快,是當(dāng)前的一個(gè)新現(xiàn)象,新趨勢(shì),新力量。

招商證券認(rèn)為,外匯供求的邊際變化是理解最近人民幣有效匯率貶值的關(guān)鍵。2018年6月以來(lái),股票市場(chǎng)顯著下跌,陸股通由此前的日均凈流入轉(zhuǎn)為凈流出(如果考慮QFII可能的調(diào)倉(cāng)行為,外資流出的規(guī)模實(shí)際上有可能更大),外資賣出股票后的自動(dòng)購(gòu)匯行為同時(shí)加劇了外匯市場(chǎng)的供求失衡。股票市場(chǎng)下跌,外資流出與人民幣匯率走弱形成“三殺”或者負(fù)反饋的關(guān)系。

投資者的恐慌情緒本身毫無(wú)疑問(wèn)對(duì)本輪股票和外匯市場(chǎng)的波動(dòng)起到了推波助瀾的作用,這一點(diǎn)只要看看人民幣匯率“破七”這樣的觀點(diǎn)近期突然在市場(chǎng)上大行其道就能明白。

瑞穗證券也認(rèn)為,近期,人民幣貶值并非政策主導(dǎo)的結(jié)果,未來(lái)人民幣匯率也不會(huì)出現(xiàn)政策主導(dǎo)下的大幅貶值。從基本面來(lái)看,人民幣匯率的貶值空間有限。其原因在于:外部來(lái)看,前期美元強(qiáng)勢(shì)升值已經(jīng)結(jié)束,目前進(jìn)入盤整期,再考慮到特朗普對(duì)全球發(fā)動(dòng)貿(mào)易沖突的不確定性,未來(lái)美元進(jìn)一步升值的空間有限;內(nèi)部來(lái)看,在貿(mào)易沖突開打的背景下,國(guó)內(nèi)經(jīng)濟(jì)政策或迎來(lái)預(yù)調(diào)微調(diào),在總體去杠桿的基礎(chǔ)上,會(huì)更加注重監(jiān)管的節(jié)奏和力度,以實(shí)現(xiàn)穩(wěn)增長(zhǎng)與防風(fēng)險(xiǎn)的緊平衡。

當(dāng)前,中國(guó)政策層面?zhèn)鬟_(dá)出的訊息也是如此。央行行長(zhǎng)易綱表態(tài),“外匯市場(chǎng)波動(dòng)主要是受美元走強(qiáng)和外部不確定性等因素影響的順周期行為,”“將保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。”銀保監(jiān)會(huì)主席郭樹清也指出,“人民幣匯率已進(jìn)入雙向波動(dòng)的合理區(qū)間,經(jīng)濟(jì)基本面決定其不存在大幅貶值的可能。作為一個(gè)逐漸國(guó)際化的新興儲(chǔ)備貨幣,人民幣未來(lái)總體上會(huì)趨于走強(qiáng)。”

四種路徑

2015年以來(lái),人民幣經(jīng)歷了5輪較為明顯的貶值,A股市場(chǎng)的反應(yīng)不一。人民幣貶值期間,A股有下跌(2015年8月、2016年1月)、也有上漲(2016年6月、2016年10月、2017年9月),市場(chǎng)對(duì)人民幣貶值的反映并不一致。人民幣貶值背后的驅(qū)動(dòng)因素,而非貶值本身,才是影響A股走勢(shì)的重要變量。

部分投資者擔(dān)心,當(dāng)前人民幣貶值會(huì)引發(fā)類似2015年“8·11匯改”后的“股災(zāi)”,但2018年的基本面溫和回落、北上資金并沒(méi)有恐慌性撤離、匯率也不是影響市場(chǎng)風(fēng)險(xiǎn)偏好的決定性因素。廣發(fā)證券認(rèn)為,當(dāng)前市場(chǎng)下跌更多是受到去杠桿與中美貿(mào)易摩擦的預(yù)期影響,人民幣貶值在短期內(nèi)抬升了股權(quán)風(fēng)險(xiǎn)溢價(jià),但投資者不久后將意識(shí)到中長(zhǎng)期來(lái)看,中性偏寬松的貨幣環(huán)境下,人民幣貶值有利于刺激出口,對(duì)沖中美貿(mào)易摩擦的負(fù)面影響,反而是市場(chǎng)的正面因素。

從基本面來(lái)看,2015年,中國(guó)經(jīng)濟(jì)處于通縮后期,產(chǎn)能過(guò)剩,企業(yè)盈利回落;2018年已經(jīng)渡過(guò)產(chǎn)能周期拐點(diǎn),供給收縮常態(tài)化,經(jīng)濟(jì)和企業(yè)盈利溫和回落。

2015年,經(jīng)濟(jì)和企業(yè)盈利都處于持續(xù)回落期,名義GDP和A股剔除金融的ROE(TTM)持續(xù)下滑;而2018年供給收縮常態(tài)化下,經(jīng)濟(jì)增長(zhǎng)和企業(yè)盈利溫和回落,名義GDP和A股剔除金融的ROE(TTM)處于相對(duì)高位;2015年“8·11匯改”后,中國(guó)主權(quán)CDS報(bào)價(jià)大幅飆升,反映投資者對(duì)中國(guó)經(jīng)濟(jì)基本面擔(dān)憂明顯抬升;而2018年4月下旬人民幣匯率貶值以來(lái),中國(guó)主權(quán)CDS報(bào)價(jià)反而下跌,說(shuō)明投資者并沒(méi)有因本次人民幣貶值而擔(dān)憂中國(guó)經(jīng)濟(jì)基本面。

從流動(dòng)性來(lái)看,2015年“8·11匯改”后,北上資金大幅凈流出;而2018年4月人民幣貶值以來(lái),北上資金反而連續(xù)兩個(gè)月凈流入,且凈流入規(guī)模明顯擴(kuò)大。

從風(fēng)險(xiǎn)偏好來(lái)看,2015年“8·11匯改”后,A股風(fēng)險(xiǎn)偏好明顯惡化,當(dāng)年8月、9月的ERP(股票風(fēng)險(xiǎn)溢價(jià))持續(xù)大幅抬升,并引發(fā)了“二次股災(zāi)”;而2018年4月中旬人民幣開始貶值以來(lái),A股的股權(quán)風(fēng)險(xiǎn)溢價(jià)是震蕩上行的,5月的ERP甚至還有所回落。

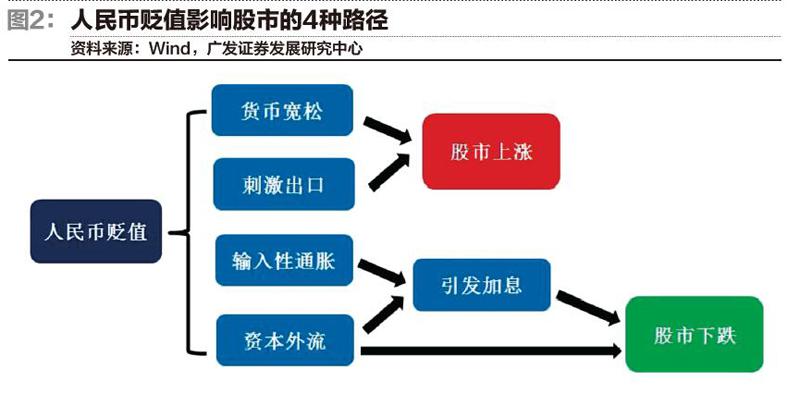

廣發(fā)證券表示,貨幣貶值影響股市有4種路徑:(1)貨幣政策寬松同時(shí)帶來(lái)匯率貶值和股市上漲;(2)匯率貶值,出口增加,盈利改善,股市上漲;(3)貶值預(yù)期導(dǎo)致資本外流,股匯“雙殺”;(4)匯率貶值導(dǎo)致輸入性通脹、外儲(chǔ)減少,引發(fā)央行加息、股市下跌。

其中,模式一以日本案例為代表:貨幣政策寬松同時(shí)導(dǎo)致匯率貶值和股市上漲。2012年10月開始,日本進(jìn)一步加大貨幣寬松力度,基礎(chǔ)貨幣同比增速?gòu)?%最高上升到2014年2月份的56%。貨幣政策加碼寬松既促使日元貶值,又刺激了股市上漲。

模式二以德國(guó)案例為代表:匯率貶值-出口增加-盈利改善-股市上漲。1995年,德國(guó)馬克貶值后,德國(guó)的經(jīng)常項(xiàng)目改善比較明顯,貨物和服務(wù)貿(mào)易順差大幅上升至150億歐元以上,期間股市也大幅上漲。

印度案例是模式三的代表:貶值預(yù)期-資本外流-同時(shí)導(dǎo)致匯率貶值和股市下跌。2007年,美國(guó)次貸危機(jī)背景下,投資者擔(dān)憂新興市場(chǎng)貨幣貶值,因而資本陸續(xù)從印度流出,2008年二季度開始,印度資本項(xiàng)下凈流入大幅減少。匯率貶值預(yù)期下,資本外流會(huì)同時(shí)導(dǎo)致匯市股市齊跌。

俄羅斯案例是模式四的代表:匯率貶值-國(guó)內(nèi)通脹走高、外儲(chǔ)減少-央行被迫加息-股市下跌。2014年,俄羅斯國(guó)內(nèi)通脹不斷走高、儲(chǔ)備資產(chǎn)不斷下降,俄央行在一年內(nèi)七次加息,尤其是2014年12月16日,俄央行一次性將基準(zhǔn)利率從10.5%提高至17%,當(dāng)日俄羅斯RTS指數(shù)甚至一度下跌20%。

廣發(fā)證券表示,借鑒海外經(jīng)驗(yàn),人民幣貶值同樣會(huì)以4種路徑影響股市:人民幣貶值股市上漲的路徑——貨幣寬松環(huán)境下的人民幣貶值,分母端流動(dòng)性寬松驅(qū)動(dòng)股市上漲;人民幣貶值有望中長(zhǎng)期刺激出口,分子端企業(yè)盈利改善驅(qū)動(dòng)股市上漲;人民幣貶值股市下跌的路徑——人民幣貶值引發(fā)輸入性通脹或資本外流,迫使央行的加息調(diào)控,政策收緊導(dǎo)致股市下跌。

影響幾何

自2005年7月實(shí)行有管理的浮動(dòng)匯率制度以來(lái),人民幣經(jīng)歷了三次貶值,分別是2012年5-8月,2014年上半年,以及2014年年底至2015年初。這三次貶值的背景均為經(jīng)濟(jì)基本面下行,工業(yè)增加值和PPI同比增速下行。

其中,2012年5月3日-7月25日,人民幣貶值1.3%,美元兌人民幣即期匯率從6.3050至6.3885;2014年1月14日-4月30日,人民幣貶值3.6%,美元兌人民幣即期匯率從6.0412至6.2593;2014年11月6日-2015年3月3日,人民幣貶值2.65%,美元兌人民幣即期匯率從6.1123跌至6.2743。在上述三次貶值過(guò)程中,股市表現(xiàn)各異,分別是下跌、震蕩、上漲。

就此次貶值而言,廣發(fā)證券認(rèn)為,短期加息概率低,股市所受影響小。

2018年經(jīng)濟(jì)溫和回落,供需平穩(wěn)格局下,工業(yè)品價(jià)格維持相對(duì)高位,但不會(huì)大幅抬升;而消費(fèi)品價(jià)格已經(jīng)連續(xù)兩個(gè)月為1.8%。人民幣貶值雖然會(huì)抬升部分工業(yè)品和消費(fèi)品價(jià)格,但在總需求相對(duì)平穩(wěn)的情況下,國(guó)內(nèi)價(jià)格水平基本可控。

資本外流受限,人民幣貶值對(duì)A股資金流的影響也相對(duì)有限。4月中旬,人民幣貶值以來(lái),北上資金并沒(méi)有明顯撤出的跡象,4-6月,北上資金凈流入的規(guī)模反而是逐月增加的;同時(shí),在資本外流管制下,人民幣貶值也沒(méi)有導(dǎo)致外匯儲(chǔ)備大幅回落,A股資金暫未受到人民幣貶值的影響。

因此,廣發(fā)證券認(rèn)為,人民幣貶值導(dǎo)致股市下跌的路徑很難發(fā)生。輸入性通脹概率較低,資本外流受限的情況下,預(yù)計(jì)人民幣貶值在短期內(nèi)也不會(huì)觸發(fā)監(jiān)管層加息。同時(shí),在去杠桿過(guò)程中,降低小微企業(yè)融資成本迫在眉睫,這使得加息在近期也不會(huì)成為監(jiān)管層的選項(xiàng)。

而且,2018年以來(lái),貨幣政策持續(xù)寬松,已經(jīng)連續(xù)兩次降準(zhǔn);6月美聯(lián)儲(chǔ)加息,國(guó)內(nèi)也沒(méi)有跟進(jìn)加息;銀行間利率水平持續(xù)回落。寬貨幣政策帶來(lái)的人民幣貶值,一般不會(huì)成為股市下跌的觸發(fā)因素,股市反而會(huì)受益于偏寬的流動(dòng)性環(huán)境。

廣發(fā)證券表示,中長(zhǎng)期來(lái)看,人民幣貶值將刺激出口,并有效對(duì)沖中美貿(mào)易摩擦的不利影響。2000年以來(lái),人民幣貶值周期(人民幣實(shí)際有效匯率下行)往往對(duì)應(yīng)著出口增速抬升周期,人民幣貶值能夠刺激出口增加。特別是在中美貿(mào)易摩擦發(fā)酵的背景下,人民幣貶值能夠有效對(duì)沖美國(guó)提高關(guān)稅的影響。在本輪人民幣貶值周期,實(shí)際有效匯率的回落幅度顯著高于名義有效匯率,人民幣貶值將對(duì)出口產(chǎn)生較為明顯的提振作用。

中銀國(guó)際也表示,在貶值周期中,短期來(lái)看,投機(jī)資本容易出現(xiàn)外流,資金面上不利于市場(chǎng)整體走勢(shì),以及外資相對(duì)偏好的食品飲料、金融等藍(lán)籌股。

將外匯占款對(duì)匯率和進(jìn)出口順差進(jìn)行回歸,剔除掉進(jìn)出口順差所能解釋的部分后,中銀國(guó)際發(fā)現(xiàn)外匯占款在人民幣貶值過(guò)程中趨向于下降,一定程度上可以理解為資本在貶值周期出現(xiàn)了套利性質(zhì)的外流。但是,長(zhǎng)期來(lái)看,如果貶值通過(guò)出口促進(jìn)了經(jīng)濟(jì)的增長(zhǎng),外資投資會(huì)加速流入,外匯占款增加會(huì)改善流動(dòng)性供給,利好市場(chǎng)和金融板塊。基本面方面,在投資、消費(fèi)等需求連創(chuàng)新低的大環(huán)境下,貶值帶來(lái)的輸入性通脹壓力會(huì)抬升企業(yè)成本,整體市場(chǎng)在短期也將受到抑制。

總體來(lái)看,人民幣匯率兌美元貶值有利于產(chǎn)成品出口板塊,不利于原材料進(jìn)口板塊:對(duì)于上游主要原材料依靠進(jìn)口的行業(yè),人民幣匯率貶值會(huì)導(dǎo)致進(jìn)口原材料的成本抬升,從而壓縮盈利空間,例如鋼鐵、航空、旅游等板塊受到的影響負(fù)面;對(duì)于下游出口行業(yè),人民幣貶值會(huì)帶來(lái)產(chǎn)品競(jìng)爭(zhēng)力以及匯兌收入的增加,因而可以雙重受益,如石油化工、紡織服裝、家電、通信、航運(yùn)等板塊將受益于人民幣貶值。

參考2015年以來(lái)的5次人民幣貶值期間各行業(yè)的歷史表現(xiàn),廣發(fā)證券研究表明,食品飲料(食品飲料的海外營(yíng)收占比很小,2015年以來(lái)的5次人民幣貶值區(qū)間能夠獲得超額收益或許與行業(yè)的避險(xiǎn)特征有關(guān))和家電有3次超額收益排名前五;而鋼鐵、采掘和交運(yùn)細(xì)分行業(yè)(航運(yùn)+航空運(yùn)輸)均有3次超額收益排名靠后,另外,地產(chǎn)和交運(yùn)行業(yè)也會(huì)受到人民幣貶值的影響。

電子、家電、紡織服裝等行業(yè)的海外營(yíng)收占比較高,人民幣貶值將有效刺激出口,使得這些行業(yè)獲得較強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì)(交運(yùn)行業(yè)的海外營(yíng)收占比雖然也很高,但交運(yùn)行業(yè)的成本多以美元結(jié)算,人民幣貶值會(huì)增加行業(yè)成本)。

莫尼塔投資認(rèn)為,此輪人民幣貶值的主要原因在于人民幣對(duì)美元指數(shù)走強(qiáng)的修正。由于人民幣實(shí)際有效匯率下行的幅度不大,貶值后上市公司收入和成本端受進(jìn)出口的影響可能并不顯著。相反,部分企業(yè)套期保值量的不足以及公司美元凈資產(chǎn)的變化將更多地影響上市公司的利潤(rùn)表。此外,美元作為計(jì)價(jià)貨幣,快貶后人民幣資產(chǎn)價(jià)格的重估和由此帶來(lái)的資金流出效應(yīng)也較為明顯。

人民幣貶值將提振出口,但此輪美元兌人民幣快速貶值對(duì)貨物和服務(wù)貿(mào)易出口的影響可能較小。原因主要有:

首先,年初以來(lái),由于各國(guó)貨幣政策的異步,美元加速回流致使新興市場(chǎng)國(guó)家貨幣相繼貶值。相對(duì)于其他新興市場(chǎng)國(guó)家實(shí)際有效匯率的走弱,人民幣實(shí)際有效匯率甚至還有所走強(qiáng)。出口導(dǎo)向型國(guó)家如南非(出口占GDP比重約25%)等的貨幣貶值幅度高于或升值幅度低于人民幣,將在一定程度上沖銷人民幣貶值帶來(lái)的提振。

其次,此輪貶值中,美元兌人民幣貶值幅度大于人民幣實(shí)際有效匯率指數(shù)的下降幅度,目前實(shí)際有效匯率回落到合意區(qū)間,并未繼續(xù)向下,對(duì)出口的拉動(dòng)作用有限。

可以看到,美元指數(shù)自4月17日起開啟了一輪趨勢(shì)性行情,至6月中旬累計(jì)上漲5.76%;而在6月19日人民幣貶值加速前,美元兌人民幣僅貶值2.23%,同期人民幣實(shí)際有效匯率指數(shù)還有所上行。前期美元兌人民幣貶值幅度與美元指數(shù)漲勢(shì)的不一致必然帶來(lái)人民幣兌其他貨幣匯率的升值,從而使得人民幣實(shí)際有效匯率跟隨美元指數(shù)上漲。而6月快速貶值后,人民幣實(shí)際有效匯率下修。

再次,人民幣幣值變化需要具體細(xì)分到對(duì)不同貿(mào)易形式的影響。例如,人民幣貶值將抬高從事進(jìn)料加工貿(mào)易(即進(jìn)口國(guó)外原材料、零部件和關(guān)鍵技術(shù),在國(guó)內(nèi)加工后再出口的貿(mào)易)國(guó)內(nèi)企業(yè)的生產(chǎn)成本,反而可能挫傷出口。這部分貿(mào)易將對(duì)沖部分人民幣貶值對(duì)出口帶來(lái)的提振。

莫尼塔投資用2015年后各貿(mào)易產(chǎn)品出口累計(jì)同比增速與美元兌人民幣匯率進(jìn)行擬合,數(shù)據(jù)顯示如航天設(shè)備、手機(jī)、電子技術(shù)等產(chǎn)品出口金額累計(jì)同比與人民幣貶值負(fù)相關(guān)。人民幣貶值將抬高進(jìn)口零部件成本進(jìn)而抬升售價(jià),削弱出口產(chǎn)品的競(jìng)爭(zhēng)力。

總量上看,人民幣實(shí)際有效匯率領(lǐng)先出口累計(jì)金額同比約4個(gè)月,兩者間具有較高的負(fù)相關(guān)性。貶值初期,由于進(jìn)出口產(chǎn)品的需求和生產(chǎn)行為具有一定“黏性”,產(chǎn)品凈出口數(shù)量不會(huì)發(fā)生較大變化。但由于本幣貶值,以美元計(jì)價(jià)的出口金額將下降,經(jīng)常賬戶順差將減少并非增加,由此產(chǎn)生時(shí)滯。

2016年至2017年間,外需帶動(dòng)的凈出口貢獻(xiàn)增加較為有效地對(duì)沖了國(guó)內(nèi)投資和消費(fèi)的下滑。但從絕對(duì)貢獻(xiàn)上,凈出口對(duì)經(jīng)濟(jì)的拉動(dòng)還是較小,疊加貿(mào)易局勢(shì)的擾動(dòng),貶值提振基本面進(jìn)而傳導(dǎo)至股市的路徑可能并不暢通。

因此,莫尼塔投資認(rèn)為,從利潤(rùn)表和資產(chǎn)負(fù)債表的角度看待美元兌人民幣貶值對(duì)上市公司的影響可能更加重要。

利潤(rùn)表方面,貶值將提振前述從事一般貿(mào)易(如紡織服裝、家用電器、輕工制造等)行業(yè)的營(yíng)業(yè)收入,但營(yíng)收的增加存在前文所述的時(shí)滯;對(duì)于部分處于產(chǎn)業(yè)鏈中游的、勞動(dòng)密集型的加工貿(mào)易行業(yè)(如機(jī)械設(shè)備、電子等),由于零部件、原材料等進(jìn)口價(jià)格的上漲,行業(yè)毛利率空間將可能受到壓縮;從進(jìn)口沖擊的角度,人民幣貶值不僅抬高進(jìn)口原材料和零部件的成本,也將影響終端產(chǎn)品的進(jìn)口價(jià)格。部分供給內(nèi)需的制造業(yè)產(chǎn)品將獲得相對(duì)競(jìng)爭(zhēng)力,從而促進(jìn)國(guó)內(nèi)產(chǎn)品對(duì)國(guó)外產(chǎn)品的替代。認(rèn)為貶值在一定程度上也是對(duì)國(guó)內(nèi)新興成長(zhǎng)行業(yè)的一種保護(hù),貶值將加速產(chǎn)業(yè)結(jié)構(gòu)向新興產(chǎn)業(yè)調(diào)整和轉(zhuǎn)移。服務(wù)出口方面,有海外工程承攬業(yè)務(wù)的行業(yè)和公司(如建筑裝飾等),由于其訂單多以美元結(jié)算,人民幣貶值將增加它們的匯兌收益。

由于本輪貶值更多的是對(duì)美元指數(shù)快速走強(qiáng)的一個(gè)修正,人民幣實(shí)際有效匯率并未繼續(xù)向下走弱。因此,莫尼塔投資認(rèn)為,由貶值帶來(lái)的進(jìn)出口變化對(duì)企業(yè)財(cái)報(bào)的影響可能未有外匯損益和資產(chǎn)重估的影響大(匯兌損益即企業(yè)在外幣交易、期末賬戶調(diào)整和外幣報(bào)表轉(zhuǎn)換時(shí),折算時(shí)產(chǎn)生的差額,該項(xiàng)目影響企業(yè)凈利潤(rùn))。

自“8·11匯改”以來(lái),人民幣實(shí)現(xiàn)了雙向波動(dòng),企業(yè)套期保值活動(dòng)在一定程度上平滑了匯率變動(dòng)對(duì)企業(yè)經(jīng)營(yíng)面的影響。但是,此輪快貶期間和之前,遠(yuǎn)期離岸人民幣匯率并未大幅升水。貶值開啟后,銀行間結(jié)售匯順差走擴(kuò)。這些都反映出本輪人民幣貶值的預(yù)期并不高。莫尼塔投資推測(cè),此輪貶值企業(yè)套期保值活動(dòng)的量可能相對(duì)較小,或不足以覆蓋匯率波動(dòng)。因此,快貶所帶來(lái)的外匯損益將可能更加顯著。資產(chǎn)負(fù)債表中的預(yù)收款項(xiàng)、美元存款以及美元借款等受匯率波動(dòng)影響將可能較大,而如企業(yè)海外股票投資受匯率波動(dòng)影響帶來(lái)的損益將不計(jì)入利潤(rùn)表。

在考察快貶帶來(lái)的外匯損益或資產(chǎn)重估時(shí),莫尼塔投資重點(diǎn)考慮了上市公司的美元敞口,即美元資產(chǎn)與美元負(fù)債的差值。具體來(lái)看,用美元存款-(短期美元借款+長(zhǎng)期美元借款)來(lái)表示。美元凈頭寸貨幣價(jià)值的變化將計(jì)入?yún)R兌損益,進(jìn)而影響財(cái)務(wù)費(fèi)用項(xiàng)的變動(dòng)。以2017年年報(bào)數(shù)據(jù)為例,通用機(jī)械、白色家電、食品加工、橡膠等出口占比較高的行業(yè),美元頭寸為正,人民幣快貶后,行業(yè)公司將受益于美元凈資產(chǎn)的重估,獲得匯兌收益;種植業(yè)、造紙、水務(wù)等申萬(wàn)二級(jí)行業(yè)則擁有較大的美元負(fù)債敞口,占資產(chǎn)的比例較高,后期匯兌損失或?qū)⒃谪?cái)報(bào)中得以反映。

莫尼塔投資考察上市公司2014年以來(lái)匯兌損益的變化后發(fā)現(xiàn),2016年度(“8·11匯改”后)醫(yī)療器械、光學(xué)光電子、汽車零部件等細(xì)分行業(yè)都產(chǎn)生了數(shù)額較大的匯兌損失,損失占凈利潤(rùn)的比重也較高。這可能與這些行業(yè)進(jìn)口原材料、零部件訂單在匯率大幅變化后所發(fā)生交易性損益有關(guān)。隨著2017年人民幣階段性升值,這部分行業(yè)2017年度的匯兌損益都有所收窄或轉(zhuǎn)負(fù)為正,盈利得到部分修復(fù)

此外,對(duì)資產(chǎn)負(fù)債表的重要影響來(lái)自于資產(chǎn)重估和資金流出。美元作為計(jì)價(jià)貨幣,美元兌人民幣的快速貶值意味著以人民幣計(jì)價(jià)的地產(chǎn)和金融等資產(chǎn)吸引力的旁落,資產(chǎn)價(jià)格重估開啟,資本存在從A股市場(chǎng)流出的動(dòng)力。

因此,莫尼塔投資提醒投資者注意:第一,部分美元資產(chǎn)和負(fù)債較多或以美元計(jì)價(jià)的海外訂單較多的行業(yè),半年報(bào)利潤(rùn)將受匯兌損益的影響;第二,在貿(mào)易摩擦因素影響下,若人民幣貶值預(yù)期走高,部分QFII和陸股通持股比例較高的板塊將可能面臨一定風(fēng)險(xiǎn)。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國(guó)外匯(2019年19期)2019-11-26 00:57:28

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年8期)2019-07-13 06:01:26

中國(guó)外匯(2019年8期)2019-07-13 06:01:24

中國(guó)外匯(2019年8期)2019-07-13 06:01:22

中國(guó)外匯(2019年6期)2019-07-13 05:44:08

中國(guó)外匯(2019年21期)2019-05-21 03:04:16