Logistic回歸會計舞弊識別模型與會計舞弊指數比較研究

2018-07-23 12:00:26閆世剛

東北師大學報(哲學社會科學版) 2018年4期

關鍵詞:模型

李 清,閆世剛

(吉林大學 商學院,吉林 長春 130012)

一、引 言

其實識別會計舞弊最簡單最有效的方法就是仔細地查賬,但對于普通投資者或利益相關者而言,既無查賬的權力也無查賬的能力,聘請會計師審計也存在合謀作弊的風險或者不符合成本效益原則,因此構建Logistic回歸會計舞弊識別模型或者構建會計舞弊指數進行發布預警,對于防止掉入舞弊公司陷阱、選擇正確的投資策略就有著巨大的作用。同樣是進行舞弊識別,但是兩種方法的原理、構建基礎迥異,具有各自的優缺點,本文就上述問題進行了探討。

本文貢獻如下:第一,通過對Logistic回歸原理的分析,歸納出了Logistic舞弊識別模型的構建基礎、識別準確率低的原因以及其他優缺點。第二,歸納出了會計舞弊指數的構建基礎和優缺點。第三,為監管機構或咨詢公司開發舞弊識別模型或舞弊指數模型提供了極具價值的經驗和方法借鑒,彌補了兩種模型比較研究方法論的缺口,將舞弊識別這一復雜問題的研究向前推進了一大步。第四,豐富了舞弊識別研究的文獻。

二、文獻綜述

會計舞弊識別研究主要集中在以下幾方面:(1)舞弊動因的三角形理論。該理論認為舞弊的動因來自于壓力、機會和借口[1]15-51。具體到我國資本市場,舞弊動因主要包括:欺詐上市、財務困境、退市壓力、配股、偷稅、虛構利潤牟取最大化個人報酬等。(2)舞弊識別指標體系的構建。途徑主要有問卷調查[2]323-333[3]54-53、財務報告分析[4]4-9、通過舞弊動因理論選擇舞弊動因的替代變量作為指標體系[5]53-81[6]91-96、抑或是努力窮盡各種特征變量通過數據挖掘模型篩選出顯著的財務或公司治理指標[7]38-46[8]351-356[9]440-451。但尚無公認統一有效的指標體系。(3)舞弊識別模型構建。主要有Logistic回歸[10]179-191[11]75-80[12]84-90、人工神經網絡[13]169-184、決策樹和貝葉斯信念網絡[14]995-1003、案例推理[15]84-89等。普遍存在的問題是:建模樣本少,沒有使用大樣本來驗證準確率。(4)舞弊指數構建。李清等[16]36-44使用制造業樣本數據和30個財務指標探討了會計舞弊指數的構建方法。(5)舞弊防范治理。Treadway Committee[17]34認為應通過高層管理理念、控制活動、監督審計來進行舞弊的防范治理。

綜上可見,Logistic舞弊識別模型與會計舞弊指數比較研究尚屬空白,各自的構建基礎、優缺點尚有待探討。

三、Logistic回歸會計舞弊識別模型的原理、構建基礎和優缺點

(一)Logistic回歸原理

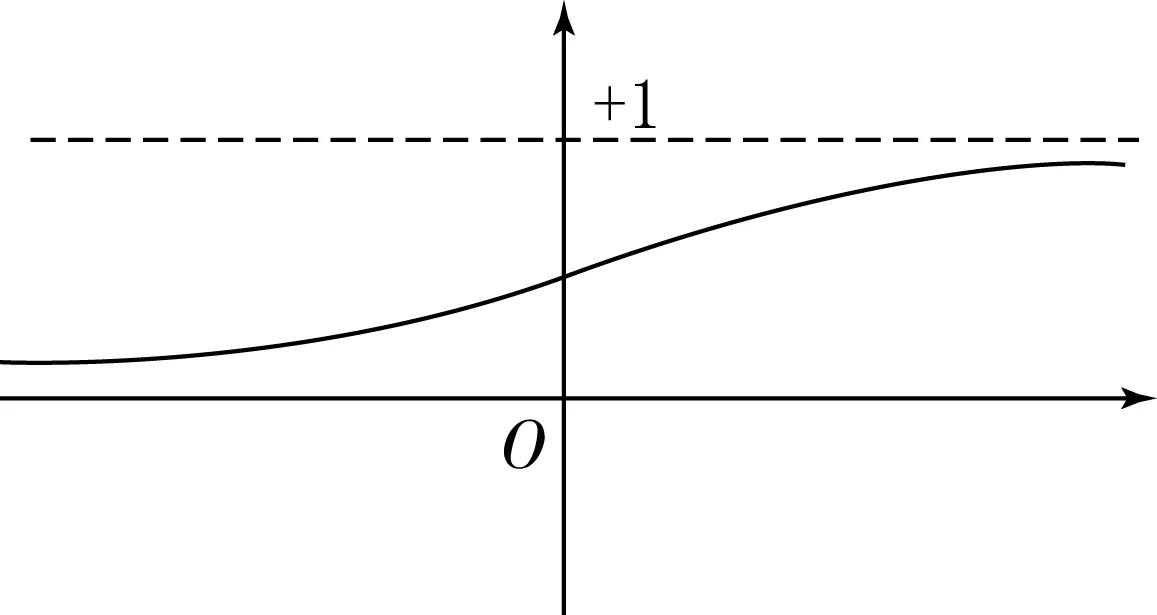

Logistic回歸使用Sigmoid函數f(x)=1/(1+e-x),采用最大似然估計法進行模型參數估計[18]6-17。函數值在0-1之間變化如同舞弊發生的概率值。

圖1 Sigmoid函數

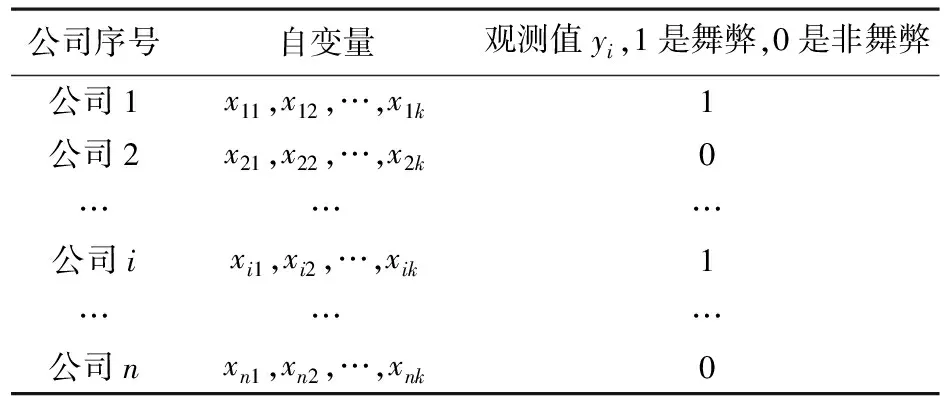

設舞弊公司用1表示、非舞弊公司用0表示,從總體中隨機抽取n個樣本公司,觀測值標注為y1,…,yn,即取值為1或0。設pi=P(yi=1|xi1,xi2,…,xik)是給定k個自變量xi1,xi2,…,xik的條件下第i個公司發生舞弊(yi=1)的條件概率,于是,Logistic模型將有下列形式:

pi=P(yi=1|xi1,xi2,…,xik)

i=1,2,…,n

(1)

等價于

i=1,2,…,n

(2)

式中α,β1,β2,…,βk是k+1個待估計的回歸系數,n為樣本公司數。

而在同樣條件下即給定k個自變量xi1,xi2,…,xik的條件下第i個公司為非舞弊公司(yi=0)的條件概率為P(yi=0|xi1,xi2,…,xik)=1-pi。因此,得到一個觀測值的概率為:

(3)

(3)式稱為0—1分布。因為n次觀測相互獨立,所以聯合概率即似然函數為n個概率的乘積:

(4)

最大似然估計就是只求出一組系數α和βj(j=1,2,…,k),而使得n個樣本其各自的自變量xi1,xi2,…,xik與系數的乘積和恰好與其觀測值yi=1或0對應上(如表1所示)同時成立的概率最大,這個過程是通過對似然函數求偏導數實現的,為了簡化計算通常是對似然函數的對數求偏導數,因為二者是等價的,ln[L(α,βj)]是L(α,βj)的單調函數,使ln[L(α,βj)]取得最大值的α和βj同樣使L(α,βj)取得最大值。ln[L(α,βj)]分別對α和βj求偏導數并令它們等于0,得到似然方程為:

(5)

(6)

解這k+1個聯立方程,就能求得系數α和β1,β2,…,βk的值,解方程是通過計算數學專業研究的數值計算方法例如牛頓-拉夫森迭代方法并通過計算機迭代實現的。

最后,通過公式(1)計算出公司舞弊的概率,確定最佳的概率分割值如0.5,當pi>0.5時判為舞弊公司,pi≤0.5時判為非舞弊公司。當舞弊和非舞弊公司樣本數為1:1時,通常概率分割值取0.5;如果樣本數不是1∶1,則分割值可以通過圍繞0.5上下變動試算確定,以便使得舞弊和非舞弊識別總準確率更高、同時舞弊識別準確率和非舞弊識別準確率又不至于差得太多。調整概率分割值不影響系數。

表1 自變量與觀測值對應表

(二)Logistic舞弊識別模型的構建基礎

從Logistic模型系數求解過程可以看出,0和1必須是確定的,即模型構建的基礎是:舞弊和非舞弊公司都是確定的,是典型的0和1二分類問題。舞弊公司受到證監會處罰是確定的,但非舞弊公司由于舞弊的隱匿性或者幾年后才被發現甚至永遠未被發現而難以確定,一旦無法嚴格區分舞弊與否,則模型構建的基礎將不存在。這就是目前已有的Logistic模型存在的最大問題。

(三)Logistic舞弊識別模型的優點

(1)對樣本分布無要求。盡管樣本服從多元正態分布能夠提高模型穩定性和功效。

(2)對自變量類型無要求。自變量可以是虛擬變量、連續變量或者是二者乘積的交互變量。

(3)易用性。模型結構簡單,易使用。

(4)易交叉驗證。容易使用留一法、保持方法、K折交叉驗證等方法進行模型的交叉驗證以評估模型的準確率。

(5)用途廣。除了舞弊與非舞弊的分類識別外,還可以進行舞弊與自變量的相關性研究。

(6)成本低。由于統計軟件的普及應用使得建模成本低。

(7)普及性。Logistic回歸模型是構建會計舞弊識別使用最多最普及的模型。

(四)Logistic舞弊識別模型的缺點

(1)非舞弊公司不確定。舞弊和非舞弊公司必須是確定的,而實際上若非仔細地查賬則建模時所選的非舞弊公司未必就沒有舞弊行為。

(2)舞弊識別指標選擇困難。從已有的文獻看,大多是努力窮盡各種可能的舞弊特征指標,然后通過數據挖掘方法篩選出顯著的財務或公司治理指標,用以探測高估資產和虛增收入、低估負債和費用等形式的舞弊。例如,普遍選取股權結構、董事會結構、財務困境、負債率、周轉率、增長率、公司規模,以及與現金、應收賬款、存貨等相關的其他指標,首先對指標進行均值差異檢驗,篩選出差異顯著的指標,然后再使用向前逐步選擇或向后逐步剔除方法,篩選出顯著的指標組合。由于不同的研究者建模時使用的樣本公司不同,不同的樣本公司隱含的舞弊手段可能不同,經常會出現同一個指標在A模型中與舞弊顯著相關,但在B模型中卻不顯著的情況,指標的顯著只對有限樣本有效,因此目前尚無公認統一有效包治百病的指標體系。

(3)舞弊點難以判斷。由于是根據多個指標的加權和導致的概率超過分割值來判為舞弊,是指標的組合與舞弊發生概率的對應關系,因此不能直觀地看出是與哪個指標或與哪幾個指標相關的舞弊發生。另外,如果選用的是資產負債率(總負債/總資產)、資產收益率(凈利潤/總資產)這樣與舞弊手段無直接關聯的指標,情況就更糟了,因為最多只能說明負債越多或者利潤越少公司舞弊的概率越大,具體進行了怎樣的舞弊不得而知。

(4)識別準確率偏低。一是因為建模時不能窮盡樣本和指標,建立的模型只能識別與自變量xi1,xi2,…,xik相關的舞弊,由于模型中不含有其他指標,因此與其他指標相關的舞弊難以識別,也就是說企業有幾百個明細會計科目都存在舞弊風險,但模型只能識別出部分科目的舞弊。二是因為單個指標的值較小可能意味著沒有這種舞弊發生,但是多個小的指標值與系數的乘積和就可能導致舞弊概率超過分割值,從而導致誤判為舞弊。三是因為10萬元的舞弊可能被識別出來,而幾個1萬元的舞弊累加后由于舞弊概率沒有超過分割值就識別不出來。四是過度擬合樣本泛化能力差,如果迭代次數控制不好可能導致模型過度擬合樣本,對新的公司進行舞弊識別時反而不準。

(5)高估識別準確率。大多數模型使用舞弊和非舞弊1:1配對樣本建模,而不是真實情況的比例配對,高估了識別準確率。目前已有的Logistic模型給出的較高識別準確率因沒有大樣本驗證,可信性大打折扣,如果Logistic模型真的達到了90%—95%這樣很高的準確率,那么舞弊識別的老大難問題不就解決了嗎?

(6)分割點選擇困難。概率分割點選取不同時造成舞弊識別率和非舞弊識別率上下搖擺,高低難以均衡,難以抉擇。

(7)多重共線性難以解決。如果一個自變量能夠用其他自變量進行線性解釋,即用一個自變量做因變量、用其余的自變量做自變量進行線性回歸,如果擬合優度R2較大,就說明存在多重共線性。Logistic回歸對多重共線性敏感,自變量之間的多重共線性將導致回歸系數的標準誤的膨脹,從而導致自變量顯著性檢驗的Wald統計量變小、顯著性水平Sig值變大,變量的顯著性下降甚至不顯著,或是變量系數的正負號的改變,以至于難以解釋自變量與因變量的相關性。由于每個會計科目都可能舞弊,因此理論上模型應該包含更多的自變量,但矛盾的是自變量越多,多重共線性就會越嚴重,解決多重共線性的辦法通常包括:刪除變量,用主成分合成新的變量,對于交叉變量進行中心化處理,增加樣本等,而這些方法往往由于恰恰是理論上需要的變量不能刪除、合成的新變量難以解釋其會計涵義、舞弊樣本有限等原因難以實現。

(8)需要關注樣本量。Logistic模型應關注樣本量,當樣本量小于100時回歸結果風險較大,大于500時回歸結果比較可靠。目前普遍存在的問題恰恰是:建模樣本少,通常只有幾十個舞弊樣本,以及幾十個配對樣本。

(9)需要判定模型結構。需要關注也許logit并不一定就是自變量的線性組合還可能是非線性組合函數。

四、會計舞弊指數構建方法、構建基礎和優缺點

(一)會計舞弊指數構建方法

會計舞弊指數,是指根據會計舞弊手段選擇舞弊指標,根據每個指標值偏離閾值的程度打分,累加后作為舞弊指數。

1.舞弊指標體系構建

參照文獻以及根據舞弊手段自行設計,共得到30個舞弊識別指標[16]36-44,包括應收賬款周轉指數、存貨周轉指數等。由于舞弊手段多是直接粉飾會計科目和賬表數字,從而帶來財務指標的異常變動,故只選擇了財務指標作為舞弊指標以便能更為靈敏地識別出舞弊。

2.舞弊指標閾值的確定

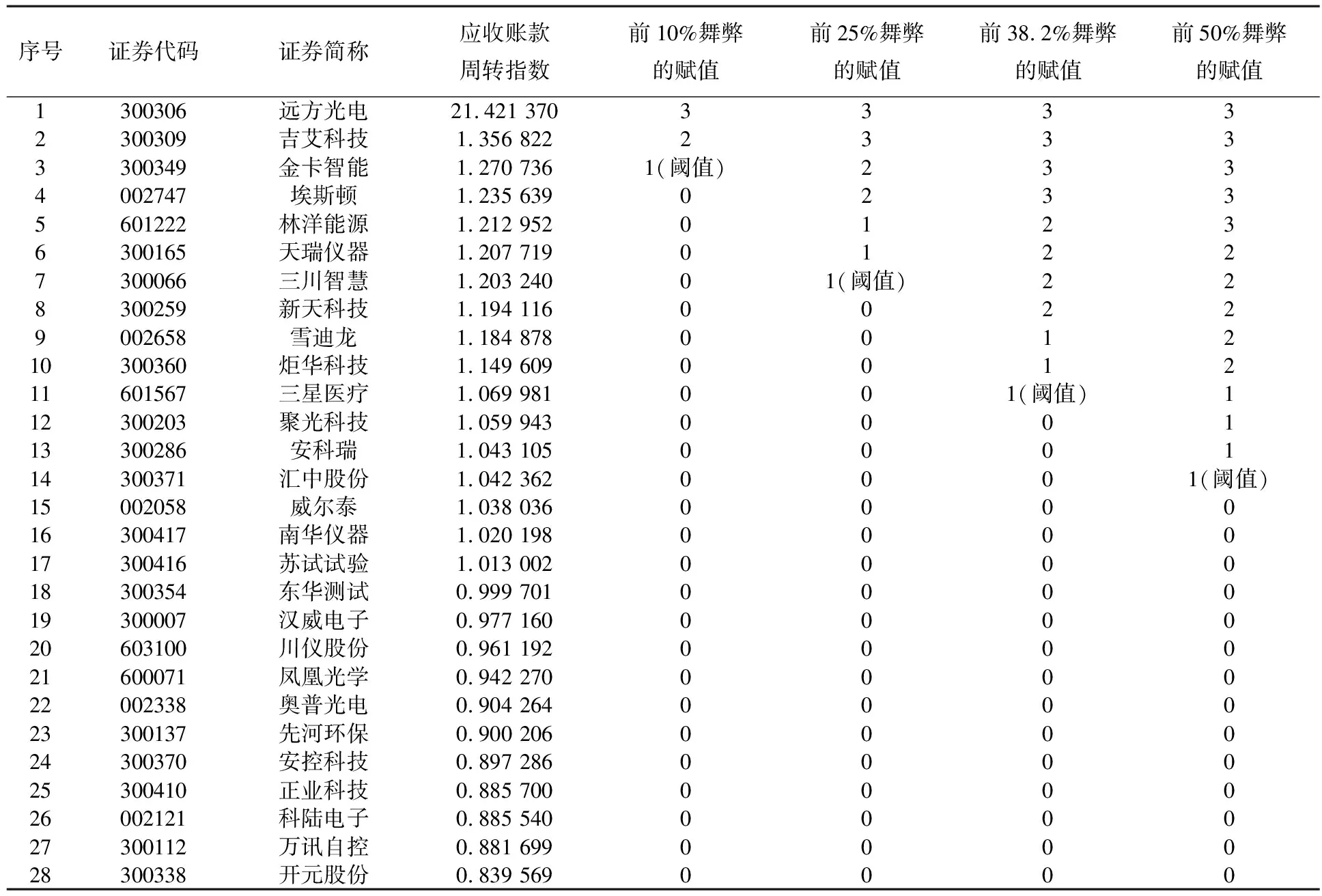

閾值是判別會計舞弊與否的門檻,由于30個指標均為正向指標、數值越大舞弊程度越高,因此有一個指標值超過閾值就判為舞弊。采用多數原則法確定閾值[19]43-45,該方法假設多數公司(如75%)在該指標上沒有舞弊,即把各個公司按該指標值降序排列,將前25%的公司視為有舞弊發生,其余視為沒有舞弊發生,第25%那個公司的值定為閾值。閾值還有其他計算方法:最小值+(最大值-最小值)×0.75,以上均稱為0.75法則,也可以使用0.618黃金分割法則。

為了研究不同的閾值確定比例對公司指數排序的影響,分別計算了四種方案進行對比探討,即分別將前10%、25%、38.2%、50%的公司視為有舞弊發生,如表2所示。例如將前25%的公司視為舞弊時,即將28(公司總數)×25%=7家公司視為舞弊公司,7家公司再分成三等份分別賦給3分、2分、1分,其余公司賦0分,第7家公司的值1.203 240即為應收賬款周轉指數的閾值。

表2 四種計算方案閾值的確定和賦值方法

3.會計舞弊指數構建

(1)樣本選取。隨機選取了C40儀器儀表制造業公司作為研究對象,共計28家企業,進行2016年的閾值和舞弊指數計算。

(2)舞弊指數構建和預警。將每個公司的30個指標得分累加,即得到了該公司的會計舞弊指數,最高為94分,0分表示沒有舞弊發生,也就是說盡管舞弊指數的構建基礎是假設每個公司都有舞弊的可能性,但計算的結果是許多公司舞弊指數為0并沒有舞弊發生,說明了指數計算方法的科學性,不存在“有罪推定”的邏輯起點上的缺陷。將各個公司指數排序發布即可進行預警。如表3所示共計算了四種方案進行排序對比,即將前10%、25%、38.2%、50%的公司設為舞弊公司所分別得到的指數,其中“吉艾科技”舞弊指數最高。

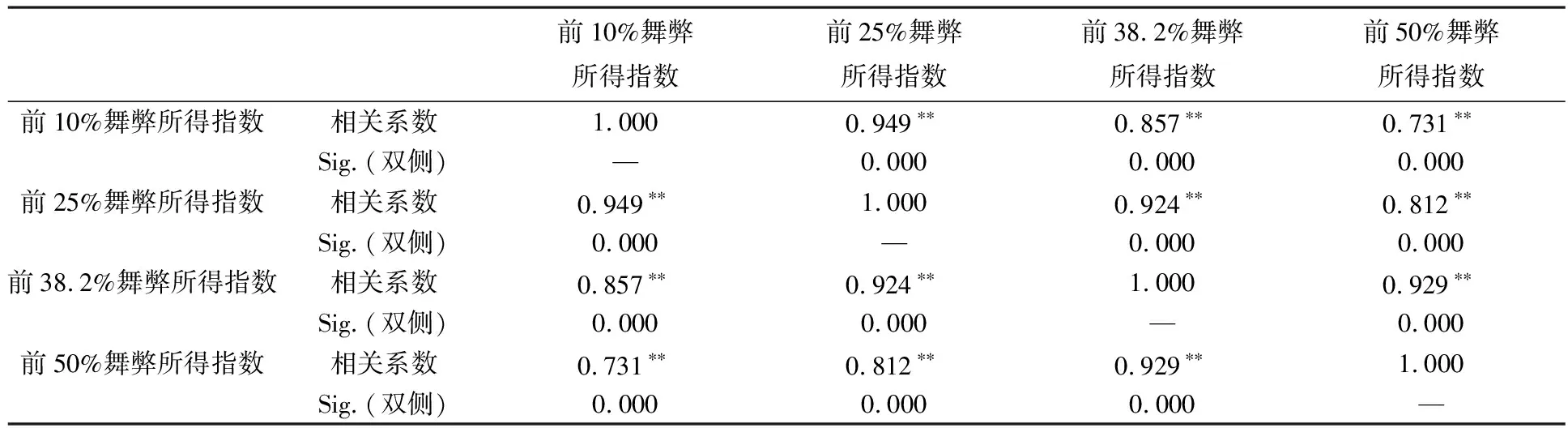

(3)指數的Spearman秩相關檢驗。將四種計算方案所得指數進行等級相關分析,秩相關系數計算公式為[20]121-123:

(7)

表3 四種計算方案得到的會計舞弊指數排序對比

表4 指數Spearman秩相關系數

注:**在1%的水平上顯著相關。

(二)會計舞弊指數的構建基礎

會計舞弊指數的構建基礎是:假設每個公司都有舞弊的可能性,無須事先知道公司舞弊與否的更多信息。當非舞弊公司難以判定時,Logistic模型的構建基礎將不存在,此時更適合于構建會計舞弊指數。

(三)會計舞弊指數的優點

(1)事先無須知道更多信息。構建舞弊指數時,事先無須知道公司舞弊與否的信息,因為每個公司在壓力、機會和借口面前均存在舞弊風險,避免了非舞弊公司難以判斷的窘境。

(2)“或”的思想。摒棄了Logistic模型在計算舞弊概率時對指標進行加總的“與”的老思路,而是采用單指標打分“或”的新方法,30個指標中只要有某個指標超過閾值就是舞弊,指數模型更符合客觀實際。

(3)舞弊點直觀。由于組成舞弊指數的各個指標有明確的含義是探測哪個會計科目舞弊的,又采用的是單指標打分方法,每個指標的得分一目了然,舞弊點和舞弊程度得分便直觀地顯現出來。進行會計科目舞弊預警、把閾值做成標準值發布都是未來重要的研究內容。

(4)無須關注多重共線性。可能發生舞弊,因此可以選擇大量的舞弊識別指標構建指數,用以識別各種手段各個科目的舞弊,而不存在多重共線性問題。

(5)靈敏度高。會計舞弊指數是連續的,克服了只把公司進行舞弊與否的二分類而造成的分類粗、誤判多、研究缺乏精細化的缺點,指數具有連續、靈敏、精細化刻畫舞弊程度的優點。

(6)直觀易用。會計舞弊指數既是舞弊程度、內部控制有效與否的直觀反映,也是會計師、投資者、銀行規避審計風險、投資風險、信貸風險的簡單易用的決策工具。

(7)構建可操作性強。舞弊指標主要包括根據舞弊手段選擇的財務指標,這使得舞弊指數構建具有可操作性、模型識別舞弊更靈敏。

(8)挖掘舞弊動因理論層面高。將公司治理或內部控制等指標不作為指數的組成部分,而是作為舞弊三角形理論的具體動因,是舞弊指數大小的影響因素,通過線性回歸模型實證檢驗后可以根據顯著的影響因素提出舞弊治理建議,以便站在更高的理論層面上挖掘舞弊產生的動因。

(四)會計舞弊指數的缺點

(1)舞弊指標體系選取困難。當然,Logistic模型同樣存在指標選擇難的問題。

(2)舞弊指標閾值確定困難。

五、結 論

Logistic模型的構建基礎是舞弊和非舞弊公司都是確定的,當非舞弊公司難以判斷時,就會造成分類模型的構建基礎不復存在。同時,由于舞弊手段多種多樣,表現為規律性不強,規律性不強就難以建模,建立的模型也不準確,所以構建會計舞弊指數便是很好的替代。舞弊指數的構建基礎是假設每個公司都有舞弊的可能性,而無須事先知道舞弊與否的更多信息。指數具有精細化刻畫舞弊程度的優點。

發布舞弊指數排名是對舞弊公司的警示和震懾,有助于提高資本市場的信息披露質量。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19