貨幣政策與會(huì)計(jì)信息披露質(zhì)量

——基于深交所A股上市公司的經(jīng)驗(yàn)證據(jù)

2018-07-13 05:57:26傅蘊(yùn)英張明妮

傅蘊(yùn)英,張明妮

(重慶大學(xué) 經(jīng)濟(jì)與工商管理學(xué)院,重慶 400044)

一、問題提出

隨著中國證券市場(chǎng)日漸發(fā)展,投資者與公司管理層之間的信息不對(duì)稱所引致的逆向選擇和道德風(fēng)險(xiǎn)問題嚴(yán)重制約了證券市場(chǎng)專業(yè)化的進(jìn)程。而中國企業(yè)會(huì)計(jì)信息披露旨在以各類公報(bào)的形式將直接或間接影響使用者決策的重要會(huì)計(jì)信息提供給信息使用者,是揭示企業(yè)重要財(cái)務(wù)會(huì)計(jì)信息真實(shí)可靠性、充分及時(shí)性、合法合規(guī)性以及公平與否的重要途徑,也是會(huì)計(jì)信息透明度的重要反映方式,理想的信息披露制度及信息披露質(zhì)量是保障投資者利益和證券市場(chǎng)效率的重要前提。通過研究信息披露質(zhì)量的影響因素,能夠優(yōu)化企業(yè)信息披露行為,為證券市場(chǎng)監(jiān)管機(jī)構(gòu)提供政策制定參考,具有深刻的理論和實(shí)踐意義。

通過文獻(xiàn)閱讀發(fā)現(xiàn),影響信息披露質(zhì)量的因素很多,包括宏觀因素、會(huì)計(jì)法規(guī)、準(zhǔn)則、公司治理結(jié)構(gòu)、企業(yè)內(nèi)部特質(zhì)等。不同學(xué)者對(duì)此問題的研究因研究對(duì)象、方法、樣本等各不相同,得出了不一致甚至相反的結(jié)論。貨幣政策是企業(yè)面臨的重要經(jīng)濟(jì)環(huán)境[1],作為一種宏觀經(jīng)濟(jì)調(diào)控手段,其對(duì)宏觀經(jīng)濟(jì)產(chǎn)生作用的傳導(dǎo)機(jī)制主要是貨幣渠道和信貸渠道[2-3],而后者是中國貨幣政策的主要傳導(dǎo)途徑[4-5],且傳導(dǎo)速度更快[6]。在中國,央行在一定程度上控制著市場(chǎng)的信貸供給,由于宏觀經(jīng)濟(jì)調(diào)控的需要,央行會(huì)適時(shí)采取從緊或?qū)捤傻呢泿耪撸⑼ㄟ^改變企業(yè)的經(jīng)營成本來影響微觀經(jīng)濟(jì)主體[7]。有研究表明,中國上市公司不會(huì)被動(dòng)地接受貨幣政策波動(dòng),而會(huì)采取盈余管理手段來規(guī)避潛在風(fēng)險(xiǎn)[8],這就會(huì)導(dǎo)致企業(yè)會(huì)計(jì)信息披露質(zhì)量降低[9-10],削弱契約有效性,阻礙公司價(jià)值和市場(chǎng)效率的提升,誤導(dǎo)市場(chǎng)投資者與相關(guān)政府監(jiān)管部門的決策。

信息不對(duì)稱是導(dǎo)致上市公司信息披露質(zhì)量低下的根本原因,也為盈余管理提供了很好的滋生空間,但值得注意的是,盈余管理加劇信息不對(duì)稱程度的外在表現(xiàn)正是信息披露質(zhì)量的低下[11]。現(xiàn)有研究主要關(guān)注的是貨幣政策對(duì)上市公司內(nèi)部盈余管理的影響,而關(guān)于貨幣政策與對(duì)外信息披露質(zhì)量關(guān)系的文獻(xiàn)則相對(duì)缺乏。同時(shí),考慮到不同上市板塊的上市公司在規(guī)模、融資能力、所處市場(chǎng)區(qū)域等方面差異較大,其受貨幣政策波動(dòng)影響的程度不同,會(huì)計(jì)信息披露質(zhì)量也會(huì)存在一定差異。此外,中國區(qū)域金融發(fā)展的異質(zhì)性、不同所有權(quán)性質(zhì)企業(yè)的融資約束差異都會(huì)影響貨幣政策的微觀傳導(dǎo)效果,導(dǎo)致企業(yè)會(huì)計(jì)信息披露質(zhì)量各異。根據(jù)《深圳證券交易所上市公司信息披露工作考核辦法(2013年修訂)》的規(guī)定,深交所會(huì)在上市公司年報(bào)披露工作結(jié)束后對(duì)企業(yè)信息披露工作進(jìn)行考評(píng),而信息披露考核的結(jié)果是根據(jù)其信息披露質(zhì)量的高低依次評(píng)為A、B、C、D四個(gè)等級(jí),信息披露質(zhì)量的優(yōu)劣對(duì)考評(píng)結(jié)果起著決定性作用,因而我們認(rèn)為,深交所的信息披露考評(píng)結(jié)果可以反映上市公司的信息披露質(zhì)量。

基于此,本文選擇用權(quán)威機(jī)構(gòu)評(píng)級(jí)衡量會(huì)計(jì)信息披露質(zhì)量,以2010—2015年間中國深市A股公司的年度非平衡面板數(shù)據(jù)為樣本,采用有序邏輯回歸實(shí)證檢驗(yàn)貨幣政策對(duì)會(huì)計(jì)信息披露質(zhì)量的影響,并就企業(yè)所有權(quán)性質(zhì)、金融發(fā)展程度進(jìn)行深入討論。本文的貢獻(xiàn)主要體現(xiàn)在:(1)直接考察了貨幣政策對(duì)會(huì)計(jì)信息披露質(zhì)量的總體影響,并對(duì)深市主板、中小板和創(chuàng)業(yè)板的情況進(jìn)行了對(duì)比分析,研究結(jié)論進(jìn)一步證實(shí)了宏觀貨幣政策與企業(yè)微觀特征之間的聯(lián)系;(2)采用多分類有序邏輯回歸模型進(jìn)行實(shí)證分析,避免了已有文獻(xiàn)在探討類似問題時(shí)采用線性回歸的計(jì)量方法(因變量需為連續(xù)型變量)本身存在的缺陷;(3)傳統(tǒng)文獻(xiàn)主要采用存貸款額占GDP的比重來衡量金融發(fā)展水平,但考慮到中國金融市場(chǎng)尤其是資本市場(chǎng)的發(fā)展及其對(duì)金融發(fā)展的重要作用,本文采用2010—2015年的存貸款額及股票流通市值占GDP比重的加權(quán)平均值來衡量金融發(fā)展,雖然中國的金融體系是以銀行信貸為主導(dǎo),但股權(quán)融資市場(chǎng)是資源配置的重要補(bǔ)充,這樣能夠更加具體、準(zhǔn)確地描述中國整體金融市場(chǎng)的發(fā)展水平。本文的研究結(jié)論說明了宏觀貨幣政策對(duì)所屬不同上市板塊、所有權(quán)性質(zhì)及市場(chǎng)區(qū)域的企業(yè)的微觀傳導(dǎo)結(jié)果不同,為政府扶持民營企業(yè)、推動(dòng)金融市場(chǎng)發(fā)展可以提供一定的決策參考。

本文余下部分的結(jié)構(gòu)安排如下:第二部分是理論分析與研究假設(shè),第三部分是研究設(shè)計(jì),第四部分是具體的實(shí)證結(jié)果與分析,最后是本文的研究結(jié)論與局限。

二、理論分析與研究假設(shè)

在貨幣緊縮期,一方面銀行放貸意愿降低,且融資約束更加嚴(yán)苛,另一方面企業(yè)經(jīng)營狀況愈發(fā)窘迫,更加需要信貸資金,在此環(huán)境下,企業(yè)面臨的不確定性因素增加,公司經(jīng)營虧損甚至失敗的風(fēng)險(xiǎn)也隨之增加,企業(yè)為了獲得信貸資金,必然存在盈余管理動(dòng)機(jī)。大量研究證明,就整體而言,在央行實(shí)施從緊貨幣政策的情況下,企業(yè)會(huì)通過各種手段進(jìn)行正向盈余管理[8,12-13],而貨幣寬松期,企業(yè)融資壓力的降低緩和了會(huì)計(jì)信息的目的性調(diào)節(jié)程度。現(xiàn)有文獻(xiàn)指出,盈余管理會(huì)降低信息披露質(zhì)量[9-10]。據(jù)此提出本文第一個(gè)假設(shè)。

H1:從總體上看,貨幣政策越是緊縮時(shí),會(huì)計(jì)信息披露質(zhì)量越低。

中國貨幣政策的主要傳遞渠道是銀行中介,國有企業(yè)相較非國有企業(yè)享有更多的財(cái)務(wù)、政治支持[14],金融機(jī)構(gòu)對(duì)非國有企業(yè)存在明顯的信貸歧視[15-16],而且這種情況在貨幣緊縮期更加明顯[17-18]。陳耿和包燕萍的研究指出,貨幣緊縮對(duì)非國有企業(yè)在融資方面的沖擊更大,因此其融資壓力相較于國有企業(yè)也會(huì)更大[12]。非國有企業(yè)相較國有企業(yè)更有可能進(jìn)行盈余管理[8,10],致使信息披露質(zhì)量更低。據(jù)此提出本文第二個(gè)假設(shè)。

H2:在貨幣政策緊縮期,相較于國有企業(yè),非國有企業(yè)的會(huì)計(jì)信息披露質(zhì)量更低。

金融市場(chǎng)是貨幣政策傳導(dǎo)的重要渠道之一,是貨幣政策向企業(yè)投資進(jìn)行傳導(dǎo)的“黑箱”[3],金融市場(chǎng)發(fā)展的差異性是貨幣政策存在區(qū)域效應(yīng)的重要因素[19],區(qū)域金融市場(chǎng)發(fā)展程度的差異對(duì)貨幣政策傳導(dǎo)機(jī)制的影響會(huì)使宏觀貨幣政策對(duì)經(jīng)濟(jì)增長的調(diào)控效應(yīng)存在明顯的區(qū)域差異性,即區(qū)域金融發(fā)展程度越高,信貸市場(chǎng)越能更好地進(jìn)行資本配置,從而降低上市公司的融資成本對(duì)宏觀貨幣政策的依賴程度,反之亦然[20-22]。在貨幣政策緊縮期,由于金融發(fā)展程度高的區(qū)域的信貸市場(chǎng)相對(duì)完善,融資渠道更廣泛,企業(yè)的盈余管理動(dòng)機(jī)會(huì)相應(yīng)減弱,會(huì)計(jì)信息披露質(zhì)量會(huì)更高;反之亦然。據(jù)此提出本文第三個(gè)假設(shè)。

H3:貨幣緊縮階段,處于金融發(fā)展程度較高區(qū)域的企業(yè)相對(duì)于較低區(qū)域的企業(yè),會(huì)計(jì)信息披露質(zhì)量更高。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源及樣本選擇

本文選擇以2010—2015年間深市A股主板、中小板、創(chuàng)業(yè)板公司為樣本,剔除數(shù)據(jù)缺失、ST及金融行業(yè)樣本,共得到8 744個(gè)樣本。宏觀經(jīng)濟(jì)數(shù)據(jù)來自中國人民銀行網(wǎng)站貨幣政策執(zhí)行報(bào)告,企業(yè)微觀數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,上市公司所有權(quán)性質(zhì)以實(shí)際控制人的情況進(jìn)行統(tǒng)計(jì),GDP與股票流通市值來自WIND數(shù)據(jù)庫,存貸款額來源于《中國統(tǒng)計(jì)年鑒》,會(huì)計(jì)信息披露質(zhì)量指標(biāo)來自深圳證券交易所網(wǎng)站。數(shù)據(jù)處理采用Stata 14.0及Excel軟件進(jìn)行,對(duì)所有連續(xù)型變量在1%和99%分位數(shù)上進(jìn)行Winsorize處理。

(二)模型設(shè)定

大部分現(xiàn)有文獻(xiàn)通過普通OLS回歸來考察會(huì)計(jì)信息披露質(zhì)量的影響因素,由于本文中的會(huì)計(jì)信息披露質(zhì)量采用權(quán)威機(jī)構(gòu)評(píng)級(jí)等級(jí),代理變量有A、B、C、D四個(gè)等級(jí)且依次降低,屬于離散有序因變量,不符合OLS的應(yīng)用前提,因此本文研究模型在借鑒相關(guān)采用二分類Logistic回歸模型文獻(xiàn)[23]的基礎(chǔ)上,創(chuàng)新性使用多分類有序邏輯回歸(Ordinal Logistic Regression)模型,給因變量賦值為3、2、1、0,分別對(duì)應(yīng)A、B、C、D四個(gè)等級(jí),所構(gòu)建的計(jì)量經(jīng)濟(jì)學(xué)模型如下:

αi,t+α1Sizei,t+α2Roei,t+α3Levi,t+α4Auditi,t+α5Epsi,t+

α6Grwi,t+α7Mpi,t+γ∑Industry+εi,t

(1)

αi,t+α1Sizei,t+α2Roei,t+α3Levi,t+α4Auditi,t+α5Epsi,t+

α6Grwi,t+α7X+γ∑Industry+εi,t

(2)

其中,m是有序變量,Pi是有序因變量取i時(shí)對(duì)應(yīng)的概率值。模型(1)用來檢驗(yàn)假設(shè)1;模型(2)用來檢驗(yàn)假設(shè)2和假設(shè)3,當(dāng)X分別取STATE與FD時(shí),對(duì)不同上市板塊的樣本公司按照貨幣緊縮期與寬松期進(jìn)行分組回歸。

(三)變量選擇

目前,對(duì)于會(huì)計(jì)信息披露質(zhì)量的綜合定量評(píng)價(jià)尚缺乏共識(shí),實(shí)證研究主要采用的有信息披露數(shù)量或者其他單變量指標(biāo)、構(gòu)建信息披露質(zhì)量評(píng)價(jià)指標(biāo)體系和權(quán)威機(jī)構(gòu)評(píng)級(jí)這三種方式。企業(yè)所發(fā)布的各種公報(bào)及其他個(gè)別選定的指標(biāo)[9]雖然具有數(shù)據(jù)可獲得性與操作上的可行性,但是其代表性不夠強(qiáng),也缺乏全面性,不能綜合反映上市公司總體會(huì)計(jì)信息披露質(zhì)量的全部;同時(shí),通過構(gòu)建信息披露質(zhì)量評(píng)價(jià)指標(biāo)體系[24]盡管能在一定程度上克服單變量指標(biāo)缺乏全面性的弱點(diǎn),但其主觀性較強(qiáng),權(quán)威性與系統(tǒng)完善性尚待考量。而由于權(quán)威機(jī)構(gòu)評(píng)級(jí)是由獨(dú)立的第三方進(jìn)行的,數(shù)據(jù)相對(duì)客觀,綜合程度高,因此本文借鑒伊志宏等[25]的做法,選擇深交所公布的年度信息披露評(píng)級(jí)結(jié)果作為會(huì)計(jì)信息披露質(zhì)量的代理變量。

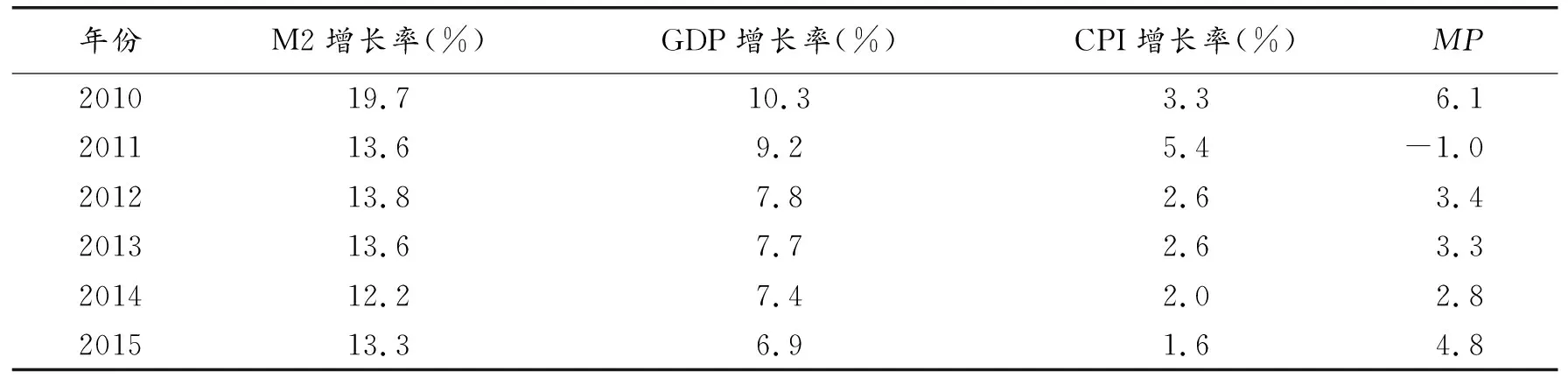

國內(nèi)關(guān)于如何度量貨幣政策也未達(dá)成一致。中國尚處于社會(huì)主義市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)型階段,利率還未完全市場(chǎng)化,故而選擇利率指標(biāo)尚值得商榷,而且隨著市場(chǎng)經(jīng)濟(jì)發(fā)展的逐步推進(jìn)與完善,貨幣政策的中介目標(biāo)也逐漸從信貸規(guī)模轉(zhuǎn)向了貨幣供應(yīng)量。國內(nèi)外研究通常用MP衡量貨幣政策,本文借鑒陸正飛等[26]和鄭軍等[27]的做法,采用“MP=△M2/M2-△GDP/GDP-△CPI/CPI”這一指標(biāo)作為貨幣政策的代理變量。指標(biāo)值為正表明存在超額貨幣供給,當(dāng)期處于貨幣政策寬松階段;為負(fù)則表明存在貨幣缺口,當(dāng)期處于貨幣政策緊縮階段。在所有研究年份中,選取MP值大于均值的年份作為貨幣政策寬松期,MPD=0;選取MP值小于均值的年份為貨幣政策緊縮期,MPD=1。最終得到的貨幣緊縮年份為2011、2014年,寬松年份為2010、2012、2013、2015年。

此外,針對(duì)本文的研究主體,考慮到企業(yè)的融資途徑不僅包括與銀行之間的間接融資手段,也包括股市等直接融資方式,本文采用2010—2015年的存貸款額及股票流通市值占GDP比重的加權(quán)平均值來衡量金融發(fā)展,這樣能夠全面考察金融市場(chǎng)在貨幣政策微觀傳導(dǎo)過程中的作用,使本文的研究結(jié)論更加可信。具體數(shù)據(jù)如表1所示。

表1 貨幣政策指標(biāo)說明

此外,根據(jù)現(xiàn)有文獻(xiàn),本文選擇了公司規(guī)模、凈資產(chǎn)收益率、資產(chǎn)負(fù)債率、審計(jì)意見、事務(wù)所類型、每股盈余等作為控制變量。Berglof和Pajuste以370家中歐和東歐上市公司為實(shí)證研究對(duì)象,得出了企業(yè)的規(guī)模(以總資產(chǎn)為替代)越大,資產(chǎn)負(fù)債率越低,其信息披露質(zhì)量越高的結(jié)論[28];Ciccone在文獻(xiàn)中指出,凈資產(chǎn)收益率會(huì)影響上市公司的信息披露質(zhì)量[29];于海通過實(shí)證研究發(fā)現(xiàn),企業(yè)的盈利能力與信息披露質(zhì)量呈正相關(guān),審計(jì)意見也會(huì)影響其信息披露質(zhì)量[30]。Ind是行業(yè)虛擬變量,本文以證監(jiān)會(huì)2012年的分類為標(biāo)準(zhǔn)按照行業(yè)大類針對(duì)全樣本和三個(gè)上市板塊分別設(shè)置虛擬變量,由于變量較多,在回歸結(jié)果中不予列出。由于已經(jīng)對(duì)貨幣緊縮年度設(shè)置了虛擬變量,故不再加入年度虛擬變量。重要變量說明如表2所示。

表2 變量說明

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

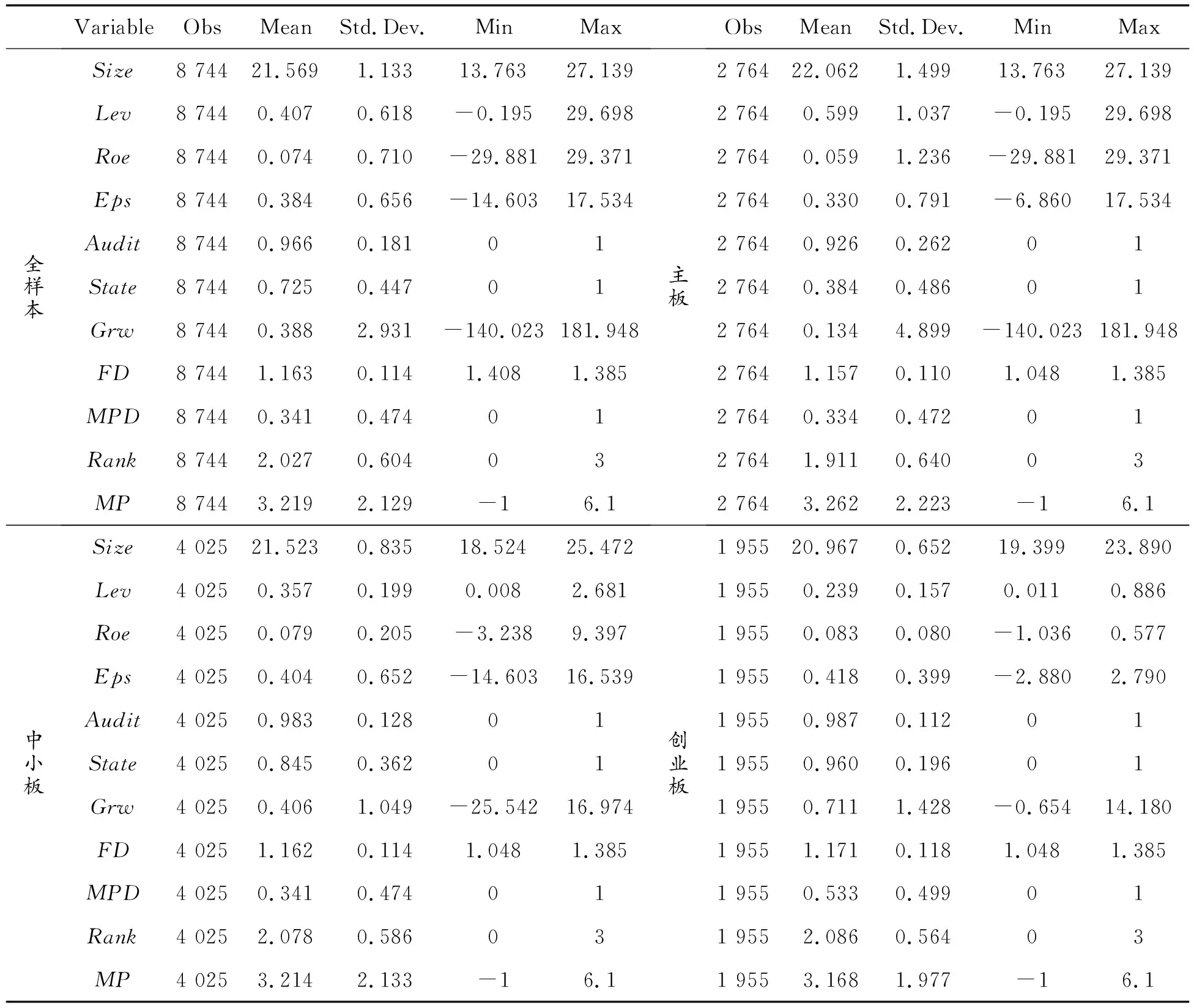

本文主要變量的描述性統(tǒng)計(jì)結(jié)果見表3。在8 744個(gè)樣本中,主板公司有2 764個(gè),中小板公司有4 025個(gè),創(chuàng)業(yè)板公司有1 955個(gè)。

一般認(rèn)為,企業(yè)資產(chǎn)負(fù)債率的適宜水平是40%~60%。從描述性統(tǒng)計(jì)結(jié)果看,全樣本的資產(chǎn)負(fù)債率均值為0.407,比較適宜,主板lev的均值為0.599,偏高的原因可能在于國企數(shù)量占比較大(61.6%),中小板和創(chuàng)業(yè)板資產(chǎn)負(fù)債率均值偏低,分別為0.357、0.239,且主要是非國有企業(yè)(比例分別為84.5%,96.0%),表明中小板和創(chuàng)業(yè)板的融資能力較差,這與國內(nèi)結(jié)構(gòu)性貸款困難的現(xiàn)狀有一定關(guān)系。此外,深證主板、中小板和創(chuàng)業(yè)板公司roe的均值分別是5.9%、7.9%、8.3%,說明近年來中小板和創(chuàng)業(yè)板企業(yè)比主板上市公司的盈利能力強(qiáng)一些。就上市公司市場(chǎng)投資的回報(bào)情況而言,主板每股凈收益的均值為0.330,中小板和創(chuàng)業(yè)板分別是0.404、0.418。在上市公司的增長勢(shì)頭方面,創(chuàng)業(yè)板、中小板、主板也是依次遞減的,說明創(chuàng)業(yè)板公司的市場(chǎng)發(fā)展前景良好。Rank的描述性統(tǒng)計(jì)結(jié)果表明,深市主板、中小板和創(chuàng)業(yè)板企業(yè)的會(huì)計(jì)信息披露質(zhì)量大體上均處于合格水平,上市公司總體的會(huì)計(jì)信息披露質(zhì)量亟待提高。

(二)對(duì)比分析

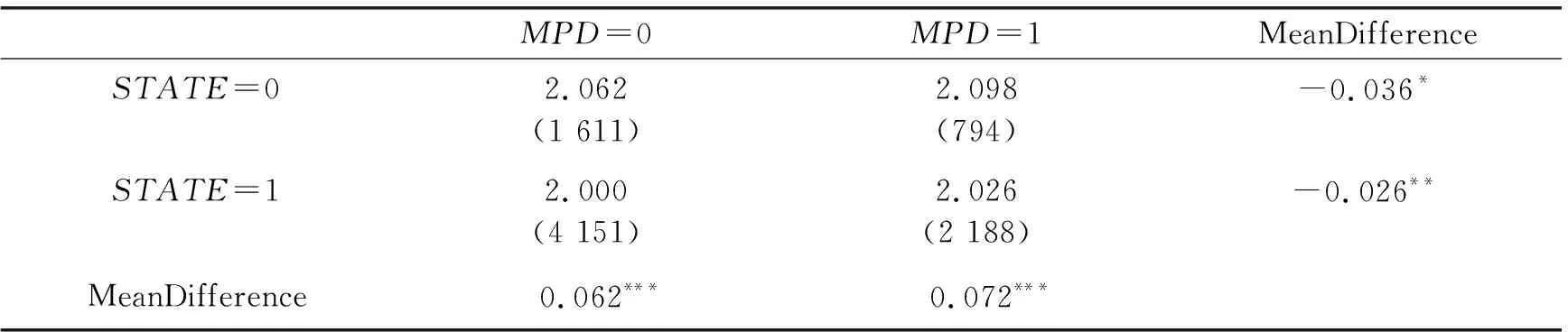

表4是對(duì)不同貨幣政策階段的不同所有權(quán)性質(zhì)的企業(yè)會(huì)計(jì)信息披露質(zhì)量的比較。結(jié)果顯示,無論在貨幣緊縮期還是寬松期,國有企業(yè)的會(huì)計(jì)信息披露質(zhì)量均高于非國有企業(yè),且兩者差異在1%水平上顯著,驗(yàn)證了假設(shè)2;同時(shí),國有企業(yè)在貨幣寬松、緊縮期的會(huì)計(jì)信息披露質(zhì)量差異只在10%水平上顯著,一個(gè)重要的原因可能是在中國獨(dú)特的制度背景下,國有企業(yè)與銀行之間天然的利益關(guān)系具有穩(wěn)定性,政府也會(huì)為其提供隱性擔(dān)保或存在政策傾斜,導(dǎo)致國有企業(yè)的融資約束程度及對(duì)貨幣政策波動(dòng)的敏感性都較低,盈余管理動(dòng)機(jī)更弱,會(huì)計(jì)信息披露質(zhì)量保持穩(wěn)定。而非國有企業(yè)在貨幣緊縮期的會(huì)計(jì)信息披露質(zhì)量在5%水平上顯著高于寬松期的會(huì)計(jì)信息披露質(zhì)量,與實(shí)證結(jié)果一致,違背假設(shè)1,反映出非國有企業(yè)在貨幣緊縮時(shí)的會(huì)計(jì)信息披露質(zhì)量更高,以此向銀行等金融中介傳遞信號(hào),減少與外界的信息不對(duì)稱程度,以獲得更多的信貸支持,降低企業(yè)融資成本。

表3 主要變量的描述性統(tǒng)計(jì)結(jié)果

表4 會(huì)計(jì)信息披露質(zhì)量單變量對(duì)比分析

注:括號(hào)內(nèi)代表樣本量,***、**、*、分別代表在1%、5%、10%的統(tǒng)計(jì)水平上顯著

(三)實(shí)證分析

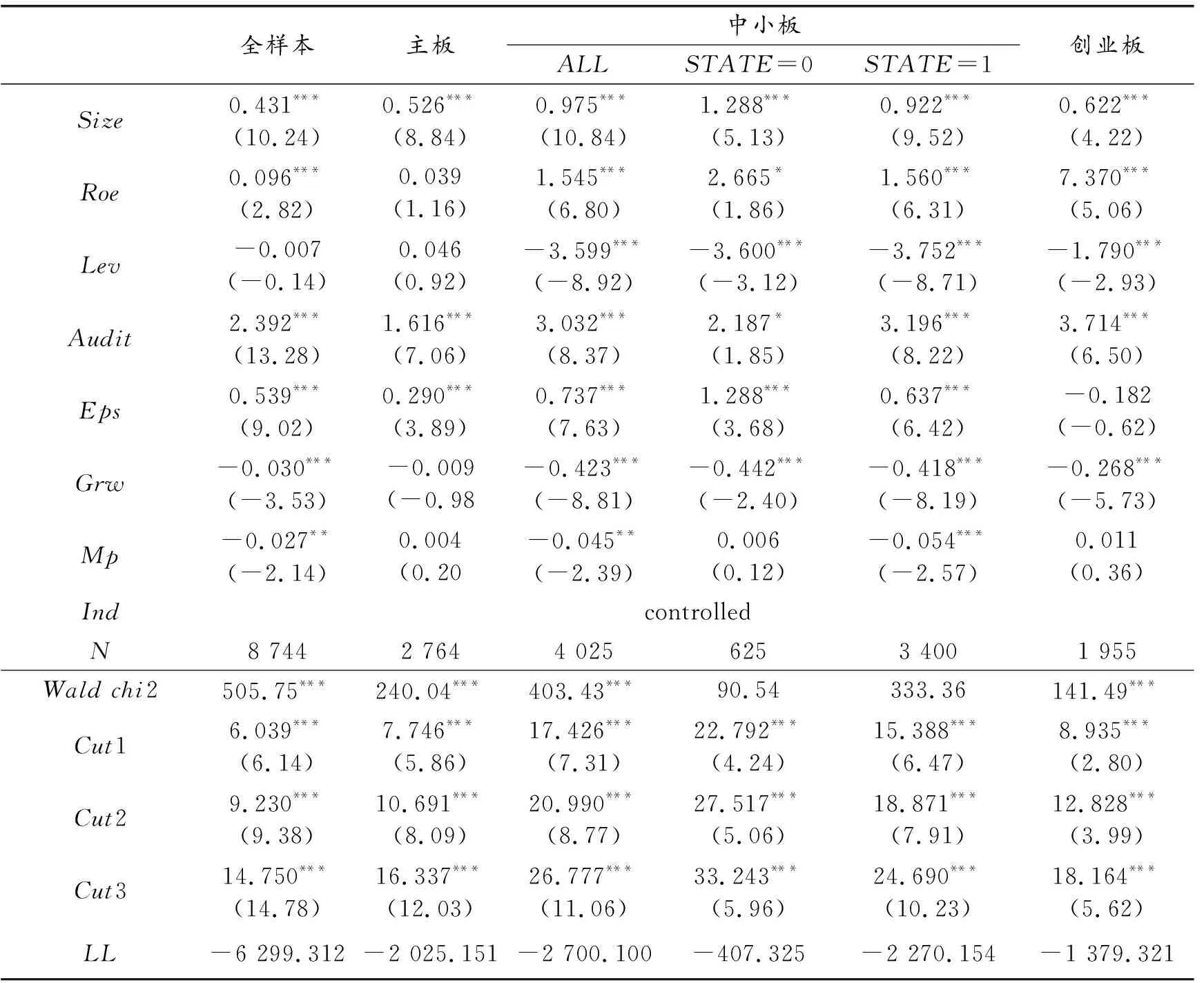

表5為貨幣政策對(duì)會(huì)計(jì)信息披露質(zhì)量影響的回歸結(jié)果,第(2)—(7)列分別為全樣本、主板、中小板與創(chuàng)業(yè)板公司檢驗(yàn)假設(shè)1的回歸結(jié)果。就控制變量講,企業(yè)規(guī)模與審計(jì)意見類型對(duì)三個(gè)板塊上市企業(yè)會(huì)計(jì)信息披露質(zhì)量的影響均在1%水平上顯著為正,證明公司規(guī)模越大,融資約束越小,信息披露質(zhì)量越高;凈資產(chǎn)收益率、資產(chǎn)負(fù)債率、權(quán)益增長速度對(duì)主板上市企業(yè)的會(huì)計(jì)信息披露質(zhì)量無顯著影響,但凈資產(chǎn)收益率對(duì)中小板、創(chuàng)業(yè)板上市公司會(huì)計(jì)信息披露質(zhì)量的影響在1% 水平上顯著為正,后兩者則顯著為負(fù),說明盈利能力越強(qiáng)的中小企業(yè)的會(huì)計(jì)信息披露質(zhì)量越高,資產(chǎn)負(fù)債率越高、增長勢(shì)頭越猛的中小企業(yè)的會(huì)計(jì)信息披露質(zhì)量越低;每股盈余對(duì)主板、中小板公司會(huì)計(jì)信息披露質(zhì)量的影響在1%水平上顯著為正,對(duì)創(chuàng)業(yè)板企業(yè)的作用則不顯著。

表5 貨幣政策與信息披露質(zhì)量

注:括號(hào)內(nèi)代表t值。***、**、*、分別代表在1%、5%、10%的統(tǒng)計(jì)水平上顯著,LL代表Log likelihood

從回歸結(jié)果可以看出,貨幣政策對(duì)主板、創(chuàng)業(yè)板上市企業(yè)的會(huì)計(jì)信息披露質(zhì)量無顯著影響,但在全樣本和中小板樣本上市公司中,貨幣政策代理變量MP的系數(shù)在5%水平上顯著為負(fù),與假設(shè)1相反,即貨幣政策越緊縮,上市公司的會(huì)計(jì)信息披露質(zhì)量反而會(huì)更高一些,與對(duì)比分析結(jié)果一致,并主要體現(xiàn)在非國有企業(yè)上(MP的系數(shù)在1%水平上顯著為負(fù))。這揭示了中國貨幣政策確實(shí)會(huì)影響上市公司的會(huì)計(jì)信息披露質(zhì)量狀況,且這種影響在不同上市板塊之間存在差異,主要對(duì)中小型非國有企業(yè)有顯著影響。一個(gè)可能的原因是貨幣政策越趨于緊縮,中小型非國有企業(yè)面臨的融資約束越大,融資成本越高,為了獲取銀行信貸資金,企業(yè)會(huì)保持或者提升財(cái)務(wù)會(huì)計(jì)信息質(zhì)量,向外傳遞有利信號(hào),以減少信息不對(duì)稱程度,因而信息披露質(zhì)量較高。

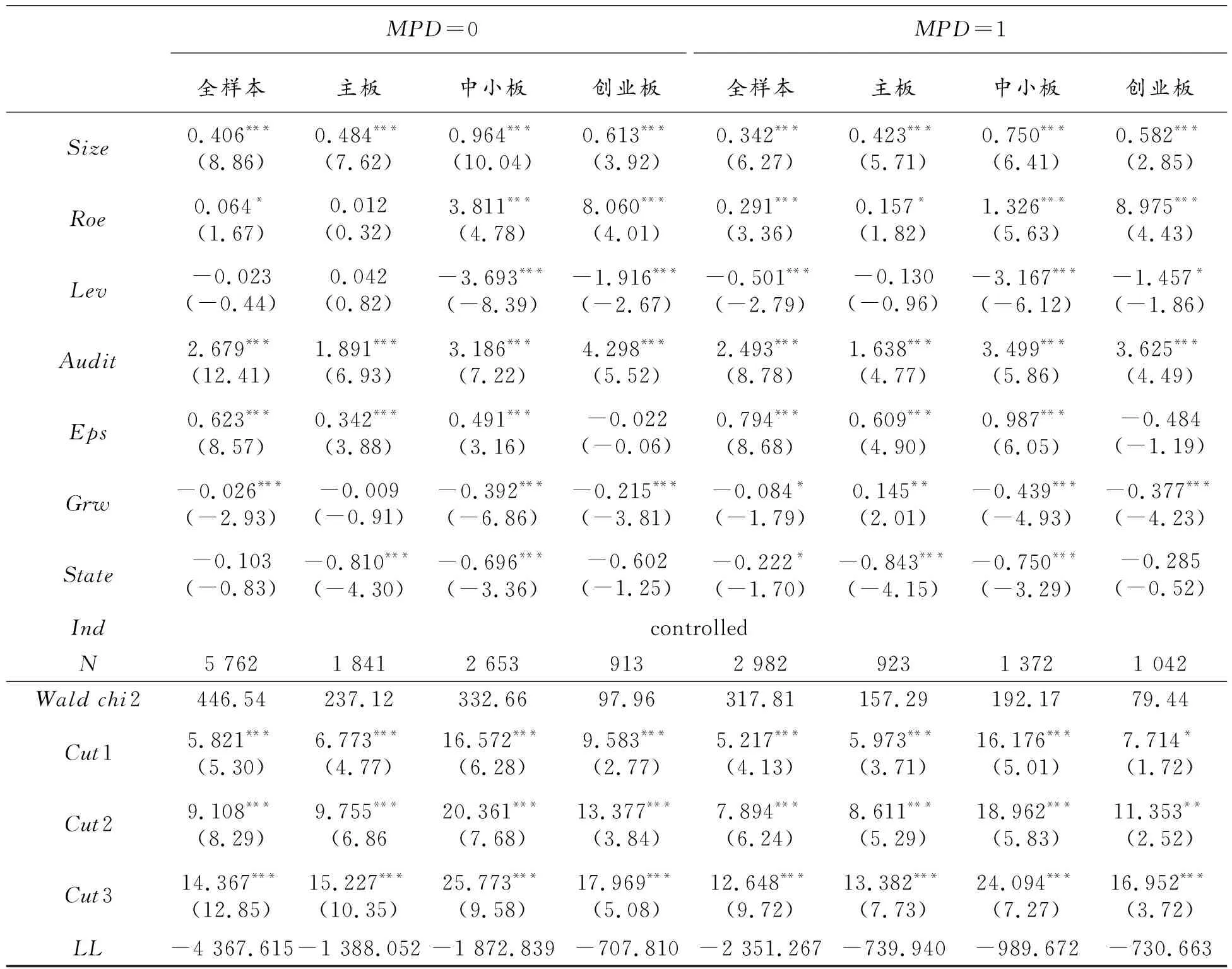

表6是在貨幣寬松、緊縮兩個(gè)時(shí)期,分別比較全樣本和三個(gè)板塊上市公司中不同所有權(quán)性質(zhì)企業(yè)的會(huì)計(jì)信息披露質(zhì)量。結(jié)果表明,無論在哪一貨幣政策時(shí)期,深市主板、中小板非國有企業(yè)的會(huì)計(jì)信息披露質(zhì)量在1%水平上均顯著低于國有企業(yè),驗(yàn)證了假設(shè)2,和對(duì)比分析結(jié)果一致。創(chuàng)業(yè)板樣本公司沒有出現(xiàn)同樣情況的重要原因之一可能在于創(chuàng)業(yè)板提供融資場(chǎng)所的對(duì)象是新興高科技產(chǎn)業(yè)等中小型創(chuàng)業(yè)企業(yè),主要以非國有企業(yè)為主,描述性統(tǒng)計(jì)結(jié)果也證實(shí)了深市創(chuàng)業(yè)板上市公司中非國有企業(yè)占比高達(dá)96.0%。

表6 貨幣政策、所有權(quán)性質(zhì)與信息披露質(zhì)量

注:括號(hào)內(nèi)代表t值。***、**、*、分別代表在1%、5%、10%的統(tǒng)計(jì)水平上顯著,LL代表Loglikelihood

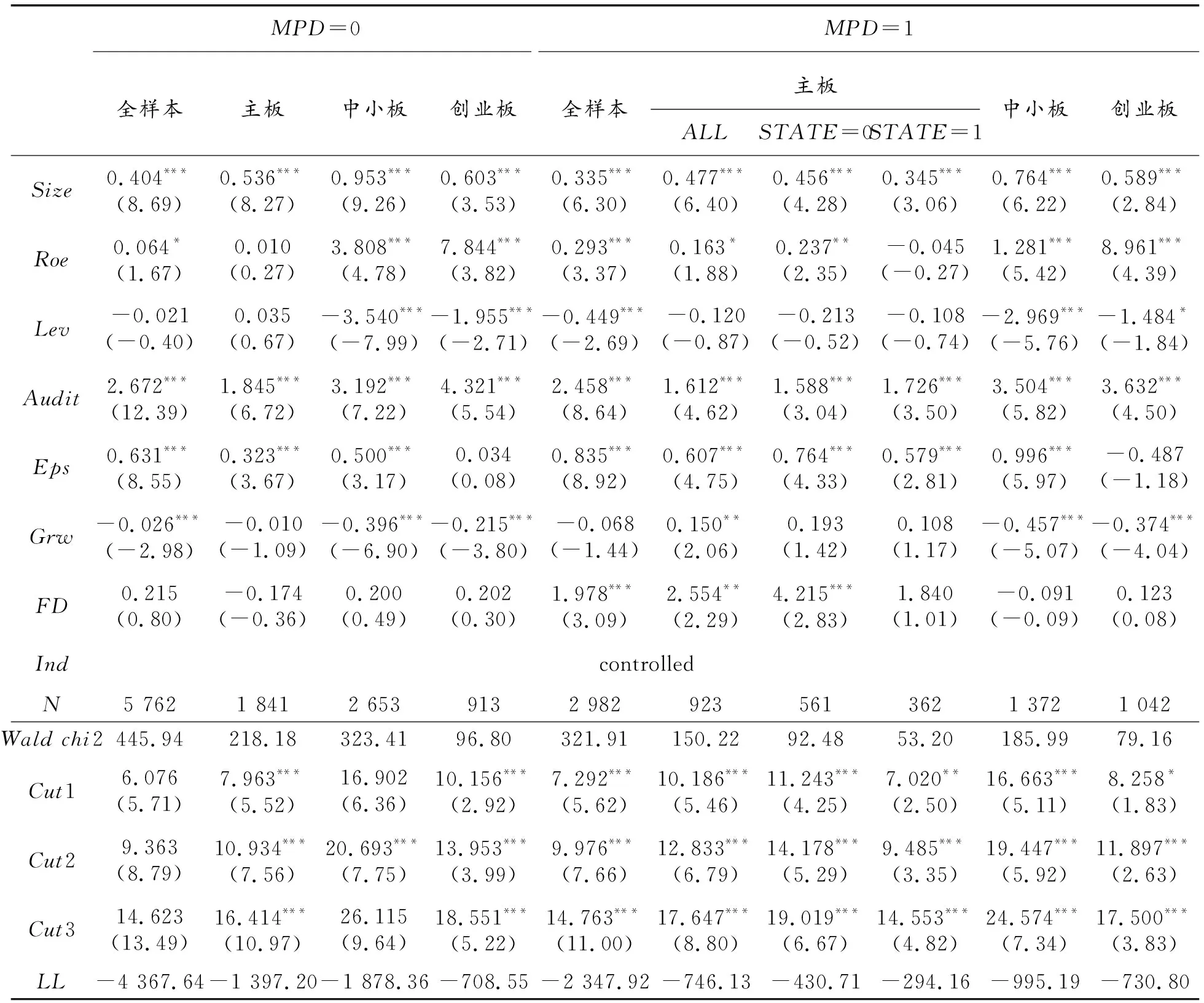

表7是在貨幣寬松、緊縮兩個(gè)時(shí)期,分別對(duì)全樣本和三個(gè)板塊上市公司進(jìn)行區(qū)域金融發(fā)展程度對(duì)會(huì)計(jì)信息披露質(zhì)量影響的實(shí)證檢驗(yàn)。結(jié)果顯示,在貨幣寬松期,區(qū)域金融發(fā)展程度對(duì)上市公司的會(huì)計(jì)信息披露質(zhì)量無顯著影響,而在貨幣緊縮期,區(qū)域金融發(fā)展程度與會(huì)計(jì)信息披露質(zhì)量呈顯著正相關(guān),且主要影響的是主板上市的國有企業(yè),系數(shù)在1%水平上顯著為正,絕對(duì)數(shù)值也較大。這表明在貨幣緊縮期,處于金融發(fā)展程度較高區(qū)域的主板上市國有企業(yè)相較處于金融發(fā)展程度較低區(qū)域的國有企業(yè),信貸資源配置結(jié)果更優(yōu),會(huì)計(jì)信息披露質(zhì)量更高,驗(yàn)證了假設(shè)3。實(shí)證發(fā)現(xiàn),在貨幣緊縮階段,區(qū)域金融發(fā)展程度對(duì)中小板、創(chuàng)業(yè)板上市企業(yè)會(huì)計(jì)信息披露質(zhì)量的影響并不明顯,說明中小型企業(yè)受區(qū)域金融發(fā)展程度的影響較小,這反映出中國區(qū)域金融市場(chǎng)發(fā)展對(duì)企業(yè)影響的非同步性,為政府扶持中小型企業(yè)提供了決策參考。

表7 貨幣政策、區(qū)域金融發(fā)展與信息披露質(zhì)量

注:括號(hào)內(nèi)代表t值。***、**、*、分別代表在1%、5%、10%的統(tǒng)計(jì)水平上顯著,LL代表Loglikelihood

(四)穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)本文研究結(jié)論的穩(wěn)健性,首先,選取制造業(yè)公司為樣本,分別對(duì)主板、中小板和創(chuàng)業(yè)板樣本公司按照計(jì)量模型(1)、(2)進(jìn)行有序邏輯回歸,檢驗(yàn)宏觀貨幣政策對(duì)企業(yè)會(huì)計(jì)信息披露質(zhì)量的影響,以及與區(qū)域金融發(fā)展程度、所有權(quán)性質(zhì)之間的交互效應(yīng);然后,基于M1(狹義貨幣供應(yīng)量)的增長率重新設(shè)定貨幣政策代理變量;最后,加入第一大股東持股比例控制內(nèi)部代理問題。得到的回歸結(jié)果與表5—表7基本一致,進(jìn)一步證實(shí)了本文研究結(jié)果的可靠性。囿于篇幅,未予列出穩(wěn)健性檢驗(yàn)結(jié)果。

五、研究結(jié)論與局限

本文以2010—2015年間中國深交所A股主板、中小板、創(chuàng)業(yè)板上市公司的年度數(shù)據(jù)為樣本,采用有序邏輯回歸實(shí)證檢驗(yàn)了近年來宏觀貨幣政策對(duì)企業(yè)會(huì)計(jì)信息披露質(zhì)量的影響,并將所有權(quán)性質(zhì)與區(qū)域金融發(fā)展程度納入同一框架下討論。文章的實(shí)證結(jié)果顯示:(1)貨幣政策會(huì)影響企業(yè)會(huì)計(jì)信息披露質(zhì)量,且這種影響在不同上市板塊之間存在差異,主要影響的是中小板非國有企業(yè);銀根越緊縮,中小板非國有企業(yè)的會(huì)計(jì)信息披露質(zhì)量越高,而對(duì)主板、創(chuàng)業(yè)板企業(yè)的會(huì)計(jì)信息披露質(zhì)量無顯著影響,這一發(fā)現(xiàn)為宏觀貨幣政策的傳導(dǎo)機(jī)制提供了企業(yè)微觀層面的經(jīng)驗(yàn)證據(jù)。(2)無論在貨幣寬松期亦或緊縮期,深市主板、中小板非國有企業(yè)的會(huì)計(jì)信息披露質(zhì)量均低于國有企業(yè),創(chuàng)業(yè)板則不然,反映出中國存在信貸歧視現(xiàn)象,為政策制定提供了有效證據(jù)。(3)在貨幣緊縮期,處于金融發(fā)展程度高區(qū)域的國有企業(yè)相較低區(qū)域的國有企業(yè),會(huì)計(jì)信息披露質(zhì)量更高,中小板、創(chuàng)業(yè)板公司不受區(qū)域金融發(fā)展的影響,反映了區(qū)域金融市場(chǎng)發(fā)展對(duì)企業(yè)的影響存在非同步性,為政府扶持中小型企業(yè)提供了決策參考。

如前所述,由于上交所沒有披露評(píng)級(jí)的數(shù)據(jù),本研究只選取了深交所上市的公司為研究樣本,因此本文的結(jié)論對(duì)于整個(gè)證券市場(chǎng)的外部效度仍需更加深入系統(tǒng)地加以全面驗(yàn)證,這需要運(yùn)用全部的市場(chǎng)數(shù)據(jù)進(jìn)行實(shí)證,由此而生的政策建議是期望上交所能在披露評(píng)級(jí)數(shù)據(jù)方面作出改進(jìn)。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

中外會(huì)展(2014年4期)2014-11-27 07:46:46