基于橫截面收益絕對(duì)差模型的投資行為分析

2018-07-12 08:36:30王文垚王少嵩

統(tǒng)計(jì)與決策 2018年12期

孫 云,王文垚,王少嵩

(1.北京師范大學(xué)珠海分校 國(guó)際商學(xué)部,廣東 珠海 519085;2.杜倫大學(xué),英國(guó) 杜倫 DH1 3LE;3.澳門(mén)科技大學(xué) 商學(xué)院,澳門(mén) 999078)

0 引言

期貨市場(chǎng)為經(jīng)濟(jì)主體提供了非常便捷的避險(xiǎn)通道。隨著諸如“一帶一路”等新經(jīng)濟(jì)發(fā)展戰(zhàn)略的提出,研究期貨市場(chǎng)的投資行為效應(yīng),對(duì)推動(dòng)期貨的健康有序發(fā)展,促進(jìn)經(jīng)濟(jì)監(jiān)管有效性,進(jìn)而穩(wěn)定國(guó)家投資環(huán)境及國(guó)際間金融合作有著重要意義。期貨的投資主力構(gòu)成與我國(guó)其他金融投資市場(chǎng)基本類似,都是以個(gè)人投資者作為主體。一般來(lái)說(shuō),個(gè)人投資者在市場(chǎng)波動(dòng)時(shí)所能承受的風(fēng)險(xiǎn)較小,且市場(chǎng)分析能力也相對(duì)較弱,因此個(gè)人投資者的非理性投資行為更為顯著。

我國(guó)白糖期貨上市較晚,白糖期貨合約的價(jià)格走勢(shì)往往獨(dú)立于外盤(pán),并且與市場(chǎng)基本面有所偏差,對(duì)市場(chǎng)細(xì)微波動(dòng)的反應(yīng)也更敏感。而作為人們生活中最重要的商品之一,白糖期貨在期貨市場(chǎng)的重要性不容小覷。隨著我國(guó)白糖市場(chǎng)的發(fā)展,即使微弱的群體心理學(xué)效應(yīng)也可能對(duì)期貨市場(chǎng)及期貨市場(chǎng)投資者造成難以預(yù)測(cè)的負(fù)面影響。然而,基于期貨市場(chǎng)群體心理學(xué)效應(yīng)的研究尚處發(fā)展階段,僅有如基于滬深300指數(shù)收益及成分股數(shù)據(jù)[1]、股指期貨[2]、大宗商品通盤(pán)[3]等數(shù)篇文獻(xiàn)。

因此本文選取白糖期貨作為研究對(duì)象,選取單一期貨進(jìn)行研究有助于提高內(nèi)部有效性。通過(guò)截取2010—2016年白糖期貨的交易數(shù)據(jù),利用橫截面收益絕對(duì)差模型(CSAD)進(jìn)行群體心理學(xué)效應(yīng)分析。并通過(guò)行為金融理論,將投資行為細(xì)分為上行及下行市場(chǎng)狀況進(jìn)行分析,以加強(qiáng)解釋力度。本文的結(jié)果證明了期貨市場(chǎng)是存在著非理性交易行為的,特別在市場(chǎng)萎靡時(shí),群體心理學(xué)效應(yīng)更加明顯。本文希望通過(guò)實(shí)證分析得出在不同市場(chǎng)情形下的群體心理學(xué)效應(yīng)程度變化,而充分了解群體心理學(xué)效應(yīng)的影響能夠最大程度地幫助個(gè)人交易者避免被其影響,并且遵從基本交易信息做出交易決策。使得交易環(huán)境更加穩(wěn)定健康,來(lái)幫助投資者在進(jìn)行期貨交易做出更全面的分析和更理性的決策。并為監(jiān)管部門(mén)在制定相關(guān)政策時(shí)提供重要參考因素及為其他相關(guān)市場(chǎng)群體心理學(xué)效應(yīng)的研究提供參考。

1 研究假設(shè)

Chang等(2000)[4]和Chiang等(2010)[5]都認(rèn)為亞洲市場(chǎng)都還有較為明顯的群體心理學(xué)效應(yīng)。而作為新興亞洲市場(chǎng)的中國(guó)而言,例如劉文虎(2009)[6]及楊云龍和何文虎(2013)[7]的研究都表明群體心理學(xué)效應(yīng)仍然存在。基于此,本文認(rèn)為我國(guó)的白糖期貨市場(chǎng)雖較其他金融市場(chǎng)更新,但總體而言仍有較為顯著的非理性群體心理行為因此,假設(shè)如下:

假設(shè)1:我國(guó)白糖期貨市場(chǎng)仍存在較為顯著的群體心理學(xué)效應(yīng)。

群體心理學(xué)效應(yīng)是心理因素導(dǎo)致的行為,如Chang,等(2000)[4]認(rèn)為心理因素影響決策制度,結(jié)合楊云龍和何文虎(2013)[7]的研究都提出在股市下跌情況出現(xiàn)時(shí),群體心理學(xué)效應(yīng)會(huì)更突出這一情況,本文認(rèn)為不同市場(chǎng)狀況下,群體心理學(xué)效應(yīng)會(huì)有不同的體現(xiàn)。而在不同的市場(chǎng)走勢(shì)下群體心理學(xué)效應(yīng)與整體市場(chǎng)狀況相比是否一致值得探討。因此,本文對(duì)上行市場(chǎng)及下行市場(chǎng)狀況分別進(jìn)行分析。此舉一方面能驗(yàn)證假設(shè)1的有效性,另一方面也能更清晰地分析市場(chǎng)的實(shí)際情況。基于假設(shè)1的邏輯認(rèn)為我國(guó)白糖市場(chǎng)仍存在明顯的群體心理學(xué)效應(yīng),本文認(rèn)為不同市場(chǎng)走勢(shì)下的非理性群體心理行為仍然顯著,因此假設(shè)如下:

假設(shè)2:我國(guó)白糖期貨市場(chǎng)在上行市場(chǎng)時(shí)存在群體心理學(xué)效應(yīng)。

假設(shè)3:我國(guó)白糖期貨市場(chǎng)在下行市場(chǎng)時(shí)存在群體心理學(xué)效應(yīng)。

根據(jù)Gilovich等(2002)[8]的認(rèn)知邏輯,人們對(duì)決策的形成可以通過(guò)兩種認(rèn)知模式來(lái)確立,I型的相對(duì)快速的決策(例如迅速脫離危險(xiǎn)等)和II型的相對(duì)仔細(xì)的決策(例如購(gòu)買房子等)當(dāng)市場(chǎng)下行的時(shí)候,投資風(fēng)險(xiǎn)增加,個(gè)人投資者的投資行為更容易失敗。此時(shí),個(gè)人投資者就會(huì)對(duì)自己的過(guò)往自主決策機(jī)制產(chǎn)生懷疑,更容易受外界因素影響,從而改變自己的決策。當(dāng)外界的針對(duì)性指導(dǎo)不存在時(shí),個(gè)人投資者更傾向于找尋跡象作為決策指導(dǎo)。結(jié)合預(yù)期理論(Prospect Theory)及框架理論(Framing)對(duì)損失厭惡原則(loss aversion),此時(shí)個(gè)人投資者更容易出現(xiàn)跟風(fēng)行為。個(gè)人投資者的局限加上投資主體的構(gòu)成不難看出在白糖期貨市場(chǎng)的下行狀況下群體心理學(xué)效應(yīng)的顯著性。而在上行市場(chǎng)條件下,投資風(fēng)險(xiǎn)較小,個(gè)人投資的成功幾率增加,投資行為能夠得到快速而清晰的積極反饋,由此產(chǎn)生積極自信的心理會(huì)驅(qū)使投資者更加肯定私人信息的準(zhǔn)確性,從而更傾向選擇自己的投資判斷,減少了跟風(fēng)行為,削弱了群體心理學(xué)效應(yīng)。因此,可以認(rèn)為上行市場(chǎng)的非理性群體心理行為較之下行市場(chǎng)來(lái)說(shuō)較弱,所以假設(shè)如下:

假設(shè)4:上行市場(chǎng)比下行市場(chǎng)的群體心理學(xué)效應(yīng)弱。

2 研究方法

本文的實(shí)證分析主要為四個(gè)階段:第一階段為數(shù)據(jù)選取及數(shù)據(jù)平穩(wěn)性檢測(cè),以保證市場(chǎng)所對(duì)應(yīng)的數(shù)據(jù)樣本符合分析要求。第二階段通過(guò)繪制出CSAD值和市場(chǎng)組合收益率的散點(diǎn)分布圖,并進(jìn)行相關(guān)性分析來(lái)進(jìn)行假設(shè)的探索性分析。第三階段針對(duì)整體市場(chǎng)利用ADF單位根檢驗(yàn),確保基礎(chǔ)方程式中的各因素都為平穩(wěn)后,對(duì)方程進(jìn)行回歸檢驗(yàn)分析。第四階段選取上行和下行兩個(gè)特殊市場(chǎng)進(jìn)行穩(wěn)定性分析,并與第二步結(jié)果進(jìn)行比對(duì),同時(shí)對(duì)上行及下行市場(chǎng)情況進(jìn)行對(duì)比分析。如果研究結(jié)果符合假設(shè)1的同時(shí),也能滿足假設(shè)2和假設(shè)3,則本文的研究結(jié)果將更加準(zhǔn)確,也更具有科學(xué)性和解釋力度。然后將上行市場(chǎng)與下行市場(chǎng)的分析結(jié)果進(jìn)行比對(duì),以此對(duì)假設(shè)4進(jìn)行驗(yàn)證。

本文采用CSAD模型,即橫截面絕對(duì)偏離度模型來(lái)進(jìn)行分析。對(duì)于總體市場(chǎng)情況的假設(shè)1,分析模型設(shè)定如下:

其中,CSAD表示期貨合約價(jià)格的橫截面絕對(duì)偏離度,rm,t表示整體市場(chǎng)的收益率或某個(gè)期貨品種的整體收益率。為了排除由于投資者投資理念相似而出現(xiàn)的“偽群體心理學(xué)效應(yīng)”現(xiàn)象的發(fā)生,新增二次項(xiàng),并且由該二次項(xiàng)的回歸系數(shù)β2表示CSAD值和市場(chǎng)平均收益率的關(guān)系。εt為誤差項(xiàng)。通過(guò)測(cè)量單個(gè)金融資產(chǎn)的收益率與市場(chǎng)整體收益率的偏移程度以檢驗(yàn)市場(chǎng)是否存在群體心理學(xué)效應(yīng),即通過(guò)觀察回歸系數(shù)的顯著情況。若CSAD值和市場(chǎng)組合收益率之間出現(xiàn)了明顯的線性遞增關(guān)系,回歸系數(shù)為正,則說(shuō)明沒(méi)有群體心理學(xué)效應(yīng)存在;反之,則說(shuō)明白糖期貨市場(chǎng)存在群體心理學(xué)效應(yīng)。

對(duì)于上行市場(chǎng)的假設(shè)2,本文通過(guò)CSAD值和市場(chǎng)平均收益率的關(guān)系來(lái)驗(yàn)證,即若CSAD值和市場(chǎng)上漲時(shí)的平均收益率之間出現(xiàn)了明顯線性遞增關(guān)系。β2為正,說(shuō)明沒(méi)有群體心理學(xué)效應(yīng)存在;若β2為負(fù),說(shuō)明白糖期貨市場(chǎng)存在群體心理學(xué)效應(yīng)。模型如下:

對(duì)于假設(shè)3的檢驗(yàn),本文通過(guò)CSAD值和下行市場(chǎng)平均收益率的關(guān)系驗(yàn)證,即若CSAD值和市場(chǎng)下行時(shí)的平均收益率之間出現(xiàn)了明顯的線性遞增關(guān)系。β2為正,說(shuō)明沒(méi)有群體心理學(xué)效應(yīng)存在;反之,若β2為負(fù),說(shuō)明白糖期貨市場(chǎng)存在群體心理學(xué)效應(yīng)。模型對(duì)應(yīng)的變量則代表了市場(chǎng)萎靡時(shí)的情況,εt表示誤差項(xiàng)。模型如下:

對(duì)于上述模型的各個(gè)指數(shù)計(jì)算如下:

根據(jù)Chang等(2000)[4]的研究,對(duì)Rm的計(jì)算采取以下方式:

首先,i類商品t日的收益率Ri,t的計(jì)算方式為:

其中,Pi,t為i類商品t日的收盤(pán)價(jià),因此,t日市場(chǎng)總體收益率Rm,t的計(jì)算方式則為:

其中,Pm,t為t日的市場(chǎng)整體加權(quán)價(jià)格均值,其計(jì)算方式為:

其中,Ci,t為第i種商品在t日成交量,Cm,t為t日期貨市場(chǎng)總成交量。

3 數(shù)據(jù)分析

本文選取了2010年1月4日至2016年12月30日鄭州商品期貨交易所白糖期貨合約交易記錄,包括日收盤(pán)價(jià)和日成交量等數(shù)據(jù)。本文剔除了由于剛上市成交不活躍導(dǎo)致的非正常收盤(pán)價(jià)和交易量數(shù)據(jù),降低不正常數(shù)據(jù)對(duì)實(shí)證檢驗(yàn)的影響,以保證最終結(jié)果更加準(zhǔn)確。篩選整理數(shù)據(jù)后,得到時(shí)間序列排序的白糖期貨合約市場(chǎng)有效數(shù)據(jù)共1672個(gè)。

3.1 平穩(wěn)性檢測(cè)

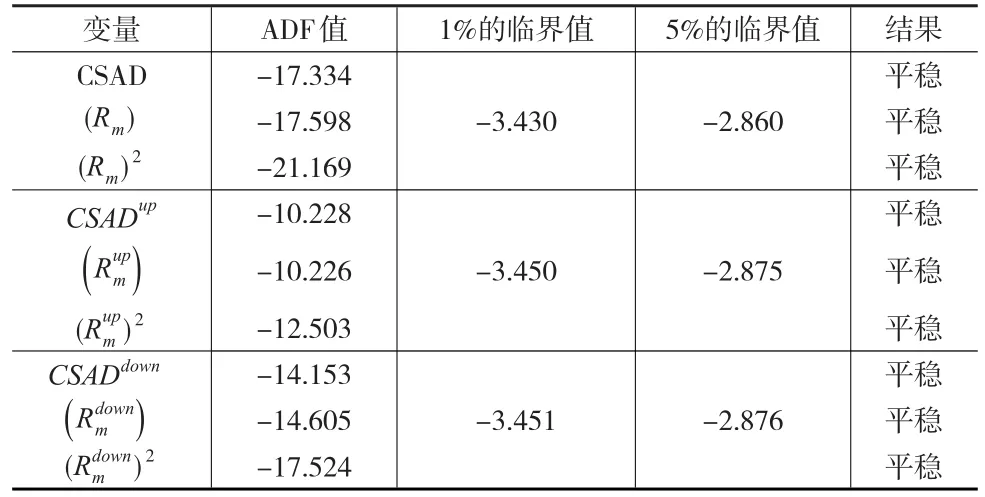

本文對(duì)實(shí)際樣本數(shù)據(jù)進(jìn)行處理得到模型變量的基本時(shí)間序列數(shù)據(jù)。由于用時(shí)間序列數(shù)據(jù)作回歸分析時(shí),要滿足時(shí)間序列數(shù)據(jù)的變量都為平穩(wěn)性時(shí)間序列。因此,本文在對(duì)模型(1)至模型(3)進(jìn)行回歸擬合分析之前,先用ADF單位跟檢驗(yàn)對(duì)三個(gè)模型的各時(shí)間序列變量進(jìn)行平穩(wěn)性檢驗(yàn),檢驗(yàn)結(jié)果見(jiàn)表1。

表1 ADF單位根檢驗(yàn)結(jié)果

從表1中可看出,三個(gè)假設(shè)的時(shí)間序列ADF值都小于1%和5%的臨界值,說(shuō)明這三個(gè)方程各變量的時(shí)間序列均為平穩(wěn)序列。通過(guò)對(duì)數(shù)據(jù)的處理和檢測(cè),可以證明此整體、上行、及下行三個(gè)市場(chǎng)所對(duì)應(yīng)的數(shù)據(jù)樣本符合檢測(cè)要求,可以進(jìn)行后續(xù)分析。

3.2 探索性分析

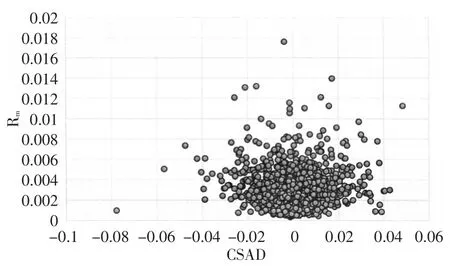

為了對(duì)白糖期貨市場(chǎng)收益率(Rm)和橫截面絕對(duì)偏離度(CSAD)的關(guān)系進(jìn)行初步估計(jì),本文計(jì)算了兩者在此段時(shí)間的對(duì)應(yīng)值之后,得到相應(yīng)的散點(diǎn)圖1。

圖1 市場(chǎng)收益率和橫截圖面絕對(duì)偏離度散點(diǎn)圖

根據(jù)Khorana和Cheng的CSAD模型理論并結(jié)合圖1,可以看出在2010—2016年間白糖期貨市場(chǎng)中不存在明顯的線性關(guān)系。

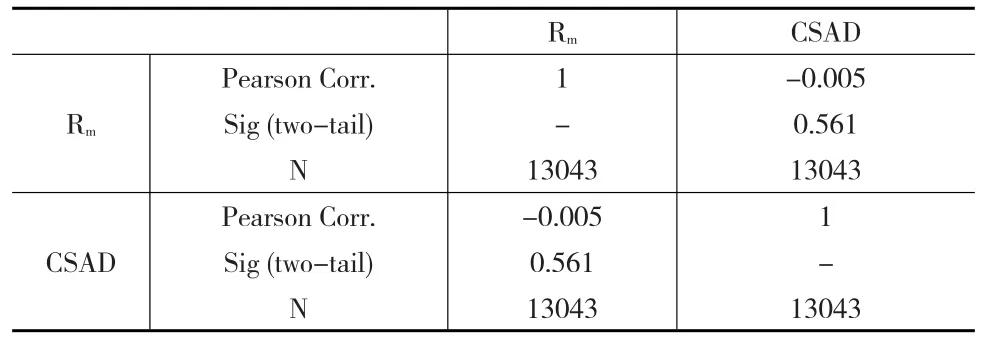

表2 市場(chǎng)收益率和橫截面絕對(duì)偏離度相關(guān)分析統(tǒng)計(jì)表

表2是針對(duì)市場(chǎng)收益率和橫截面偏離度的Pearson相關(guān)系數(shù)假設(shè)檢驗(yàn)結(jié)果。可以看出,相關(guān)系數(shù)為-0.005,也能說(shuō)明市場(chǎng)收益率和橫截面收益率沒(méi)有明顯的相關(guān)性,使得結(jié)論更具備解釋力度。綜合表2及圖1的結(jié)果分析,初步可以判定白糖期貨市場(chǎng)存在明顯的群體心理學(xué)效應(yīng)。

3.3 驗(yàn)證性分析

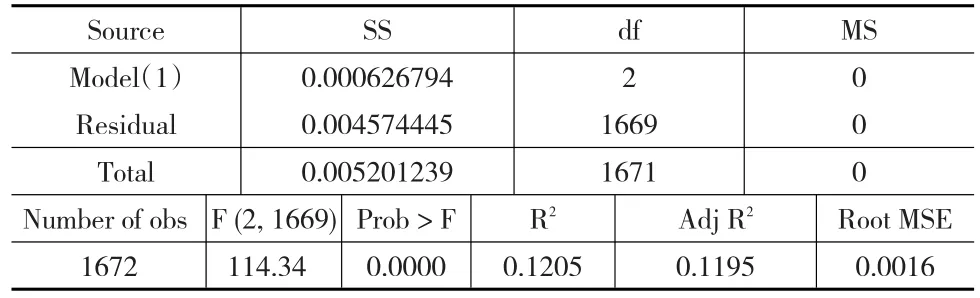

本文對(duì)模型(1)進(jìn)行方程式回歸檢驗(yàn),其中因變量為CSAD值,自變量為Abs(rm,t)、(rm,t)2、常量。回歸結(jié)果及相關(guān)系數(shù)如表3和表4所示:

表3 模型(1)回歸結(jié)果

表4 模型(1)系數(shù)表

通過(guò)表3和表4可以看出,模型(1)所選取該時(shí)間段內(nèi)1672個(gè)數(shù)據(jù)中的二次項(xiàng)系數(shù)β1約為-1.45,t值為-4.87,即回歸系數(shù)為負(fù)值,回歸結(jié)果顯著,檢測(cè)結(jié)果證實(shí)了假設(shè)1成立,說(shuō)明整體白糖期貨市場(chǎng)存在明顯的群體心理學(xué)效應(yīng)。

3.4 穩(wěn)定性分析

本文繼續(xù)從整體市場(chǎng)中分別選取了上行和下行市場(chǎng)數(shù)據(jù)進(jìn)行回歸分析,通過(guò)穩(wěn)定性分析來(lái)證明原假設(shè)成立,并研究在不同市場(chǎng)情形中群體心理學(xué)效應(yīng)程度是否存在差異。

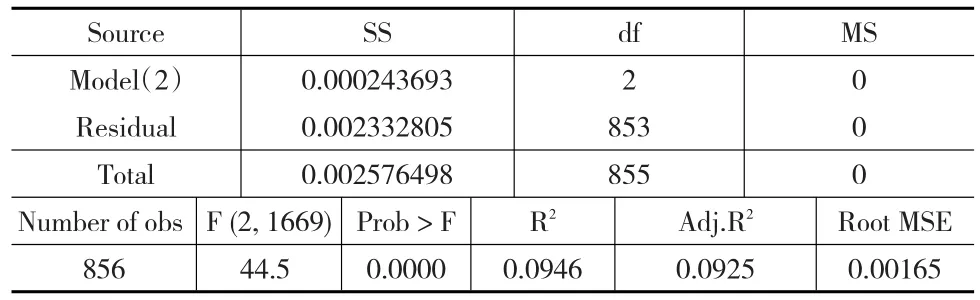

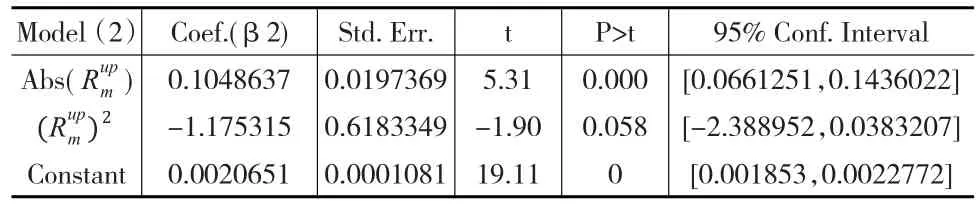

同理,通過(guò)前文的ADF單位根檢驗(yàn)式測(cè)量得出式(2)和式(3)時(shí)間序列變量均為平穩(wěn),可以直接進(jìn)行模型回歸檢驗(yàn)。通過(guò)對(duì)模型(2)的回歸檢驗(yàn),可以得出表5和表6。其中因變量為CSADup,自變量為、常量。

表5 模型(2)回歸結(jié)果匯總

表6 模型(2)系數(shù)表

觀察表5和表6可以得出,模型(2)中所代表的上漲市場(chǎng)選取了同一時(shí)間段的856個(gè)數(shù)據(jù),的二次項(xiàng)系數(shù)β2為-1.175,t統(tǒng)計(jì)值為-1.90,即回歸系數(shù)為負(fù)值,回歸結(jié)果比較顯著。說(shuō)明在此階段中,白糖期貨市場(chǎng)上漲時(shí)群體心理學(xué)效應(yīng)也較為明顯,因此假設(shè)2成立。

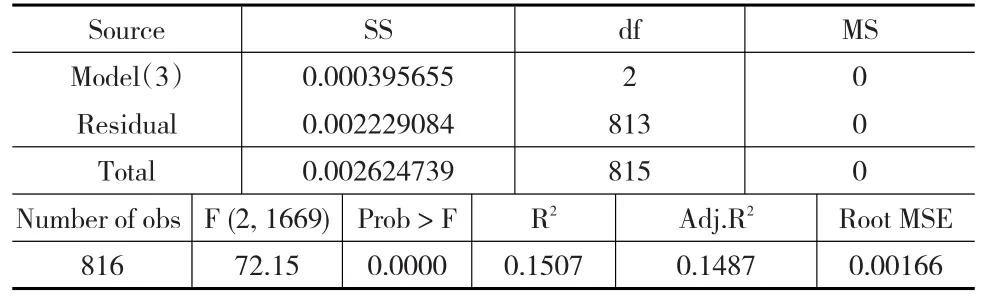

在對(duì)模型(3)的回歸檢驗(yàn)中,同理,因變量為CSADdown,自變量為、常量。回歸結(jié)果如表7和表8所示。

表7 模型(3)回歸結(jié)果

表8 模型(3)系數(shù)表

從表7和表8中可以看出,萎靡市場(chǎng)下模型(3)的二次項(xiàng)系數(shù)β3和t統(tǒng)計(jì)值分別為-1.677、-4.83,均顯著小于零。由此可知,當(dāng)白糖期貨市場(chǎng)下行時(shí),群體心理學(xué)效應(yīng)明顯。因此假設(shè)3成立。

而用β2與β3進(jìn)行比較,在系數(shù)顯著的情況下,β2(-1.175)< β3(-1.672),由此得出假設(shè)4成立。

從數(shù)據(jù)分析結(jié)果來(lái)看,當(dāng)市場(chǎng)上漲時(shí),群體心理學(xué)效應(yīng)相對(duì)微弱,而市場(chǎng)萎靡時(shí),群體心理學(xué)效應(yīng)相對(duì)強(qiáng)烈,即群體心理學(xué)效應(yīng)程度和市場(chǎng)情勢(shì)呈負(fù)相關(guān)。這個(gè)結(jié)論可以綜合我國(guó)的投資市場(chǎng)構(gòu)成及行為邏輯解釋。在上行市場(chǎng)條件下,投資風(fēng)險(xiǎn)較小,個(gè)人投資的成功幾率增加,投資行為能夠得到快速而清晰的積極反饋。由此產(chǎn)生積極自信的心理會(huì)驅(qū)使投資者更加肯定私人信息的準(zhǔn)確性,從而更傾向選擇自己的投資判斷,減少了跟風(fēng)行為,削弱了群體心理學(xué)效應(yīng)。

4 結(jié)束語(yǔ)

本文針對(duì)我國(guó)白糖期貨市場(chǎng)的實(shí)證分析,探討了不同市場(chǎng)情況下,白糖期貨市場(chǎng)群體心理學(xué)效應(yīng)程度的差異。從檢測(cè)結(jié)果來(lái)看,我國(guó)白糖期貨市場(chǎng)存在顯著群體心理學(xué)效應(yīng),并在市場(chǎng)萎靡時(shí),群體心理學(xué)效應(yīng)更加明顯。在上行市場(chǎng)中,由于個(gè)人投資的成功幾率增加,由此產(chǎn)生積極自信的心理會(huì)減少跟風(fēng)行為,削弱了群體心理學(xué)效應(yīng)。

在有效市場(chǎng)中,人們?cè)诮灰讻Q策時(shí)犯下的錯(cuò)誤是隨機(jī)的,也是互相毫無(wú)關(guān)聯(lián)的,因此,整個(gè)市場(chǎng)存在的交易錯(cuò)誤或者失誤是可以抵消的。然而,群體心理學(xué)效應(yīng)證明了人們的決策失誤是類似的,甚至是相同的,也就說(shuō)明這些錯(cuò)誤無(wú)法抵消。隨著更多的人追隨著同樣的錯(cuò)誤,這樣的錯(cuò)誤最終會(huì)反過(guò)來(lái)影響到金融市場(chǎng)。所以說(shuō),個(gè)人交易者的行為可以影響到整個(gè)金融市場(chǎng)的走勢(shì)。因此,從減輕群體心理學(xué)效應(yīng)的角度來(lái)看,引導(dǎo)獨(dú)立、積極、健康的投資理念能夠一定程度上遏制群體心理學(xué)效應(yīng)。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 統(tǒng)計(jì)與決策的其它文章

- 創(chuàng)業(yè)創(chuàng)新企業(yè)融資門(mén)檻削減機(jī)制設(shè)計(jì)

- “優(yōu)惠風(fēng)險(xiǎn)權(quán)重”政策對(duì)小微企業(yè)信貸融資約束影響的實(shí)證檢驗(yàn)

- 人力資本投資與物質(zhì)資本回報(bào)率互動(dòng)關(guān)系的實(shí)證檢驗(yàn)

- 現(xiàn)金股利、多層次資本市場(chǎng)體系與股票價(jià)格波動(dòng)

- 金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)的統(tǒng)計(jì)檢驗(yàn)

- 利率期限結(jié)構(gòu)與宏觀經(jīng)濟(jì)的區(qū)制依賴關(guān)聯(lián)機(jī)制研究