中國化肥批發價格綜合指數穩中上漲

2018-06-28 03:24:40

中國農資 2018年18期

關鍵詞:企業

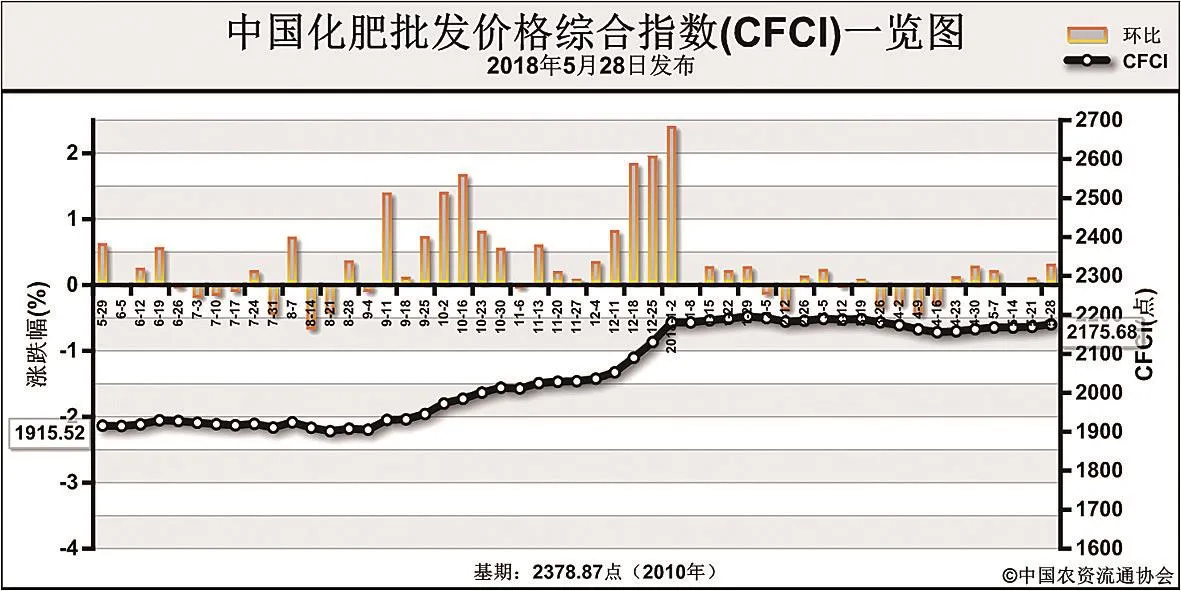

5月28日中國化肥批發價格綜合指數(CFCI)為2175.68點

中國化肥批發價格綜合指數分析

近期(5月21日-5月25日),中國化肥批發價格綜合指數穩中上漲。5月28日中國化肥批發價格綜合指數(CFCI)為2175.68點,環比上漲6.22點,漲幅為0.29%;同比上漲271.64點,漲幅為14.27%;比基期下跌203.19點,跌幅為8.54%。5月28日中國復合肥零售價格指數(CCRI)為2452.63點,環比上漲5.59點,漲幅為0.23%;同比上漲179.94點,漲幅為7.92%;比基期上漲5.92點,漲幅為0.24%。

供應情況:氮肥方面,企業整體開工率整體保持在64%,其中氣頭企業開工率在66%。磷肥方面,二銨企業整體開工率小幅上漲至50%,云貴地區企業開工率上升。鉀肥方面,鹽湖基準產品60%粉晶到站2200元/噸,每日發運量150車-200車;港口庫存在210萬噸左右;邊貿鉀肥到貨減少。復合肥企業總體開工率小幅下跌至49%,山東企業環保治理力度加強,企業限產減產增多。

需求情況:氮肥方面,局部地區農業用肥需求尚可,華中、華東地區中稻用肥減緩,其他地區以工業用肥為主,需求平穩。磷肥方面,國內農業需求清單,僅局部地區有用肥需求,企業以出口需求為主,出口訂單已排至6月中旬,有的甚至排到6月底。鉀肥方面,東北地區春季用肥需求已結束,對氯化鉀需求低迷;復合肥廠環保限產,對氯化鉀需求有限。復合肥方面,經銷商采購需求放緩,市場以鋪貨為主,基層備肥積極性不高;西北、南方等地區高鉀復合肥需求增多。

國際市場:國際氮肥市場供應趨緊,價格堅挺運行。國際磷肥市場穩定運行,巴基斯坦、孟加拉國陸續采購二銨,印度盧比貶值,本周交易基本停滯,市場接貨為主。國際鉀肥市場潛在需求旺盛,價格上漲趨勢難以逆轉,印度尼西亞、馬來西亞采購招標量均在40萬-50萬噸,印度、中國年度進口大單延遲。

目前國內中稻用肥、夏季玉米備肥進展放緩,市場以鋪貨為主,局部地區以經濟用肥為主;復合肥及板廠對原料采購穩定;受需求不旺、環保等因素影響,國內化肥企業開工率保持在較低水平;國際氮肥市場企穩,磷肥市場堅挺,磷肥出口需求好于氮肥。受基層用肥積極性較差及復合肥企業和基層庫存偏低影響,預計短期內尿素價格持穩為主;二銨價格或總體平穩運行,受生產成本高企和出口向好影響,下跌空間不大。氯化鉀市場受供應偏緊、國際價格堅挺等因素影響,價格或總體堅挺運行。復合肥市場受原料價格企穩、夏季備肥放緩影響,價格或總體持穩。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26