低估值公司增長潛力幾何?

2018-06-24 17:23:30孟德陽

英才 2018年3期

關鍵詞:能力

孟德陽

2018年開年滬指的“十一連陽”,讓很多投資者又看到了牛市的希望,畢竟上一次“十連陽”,就發生在2015年滬指站上5000點前6個月。

然而,市場偏好早已切換。2017年,投資者們瘋狂追逐的對象,是那些業績與行業地位俱佳的企業,貴州茅臺(600519.SH)為代表,一線龍頭白馬股輪番上漲,漲幅驚人。

最優質的公司獲得更高估值,本是好事。但公司是否能夠持續創盈利,甚至是不斷提升盈利水平,才是市場更為關心的核心問題。

《英才》記者注意到,最近幾年,一些細分行業的龍頭資產盈利能力不斷提升,但相比貴州茅臺、京東方等熱門企業,市場給予的資產和盈利估值并不搶眼。

換言之,這些公司可能在一定程度上被“低估”了。

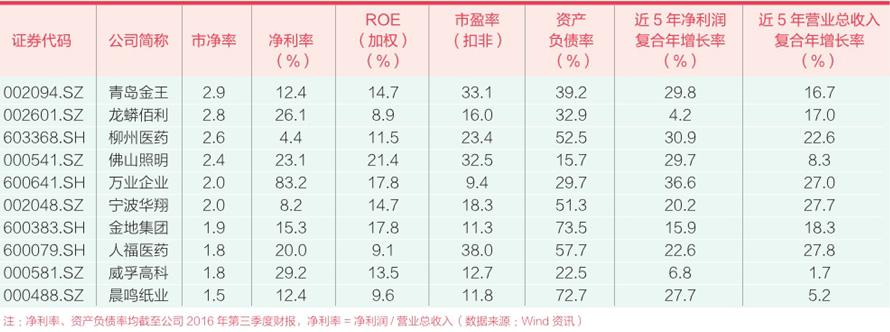

選取ROE同比2016年增長、近5年凈利、營收符合增長的公司。

為此,我們根據過去一段時間盈利能力的提升情況,選取了10家優質上市公司,并在此將著重分析其中的3家公司,以供參研這類公司的潛力。

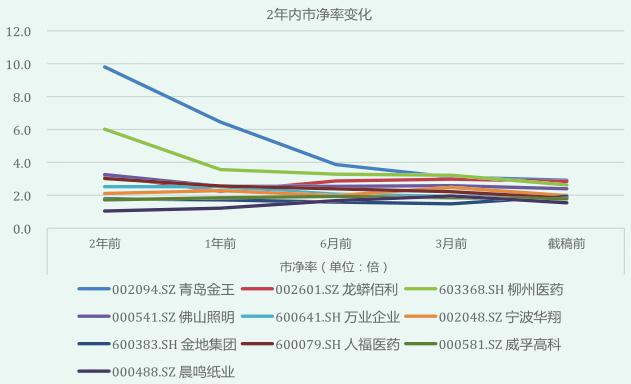

市凈率的變化趨勢

目前,這10家公司市凈率均在1.5-3倍之間,相比于A股平均1.7倍的市凈率,并不算高;10家公司市盈率(扣除非經常性損益)均在40倍以下,相比于A股平均14.92的市盈率相對處于高值,但考慮到其中銀行等大盤股,選取10家市盈率并不算太高。

同時,為保證公司的盈利性,我們選取了ROE同比2016年增長(除柳州醫藥),以及近5年凈利、營收符合增長的公司。

10家公司在過去兩年的5個時間節點上,市凈基本出于穩中有降的狀態,這也反映了市場在過去兩年內回歸理性的情緒。

值得注意的是,在上述10家公司中,市凈率變化最為明顯的公司——青島金王(002094.SZ),盡管2.9倍仍在10家公司中排位最高,但其市凈率從2年前9.8倍下降至發稿前的2.9倍,足以說明其過去發展過程中的估值變化。

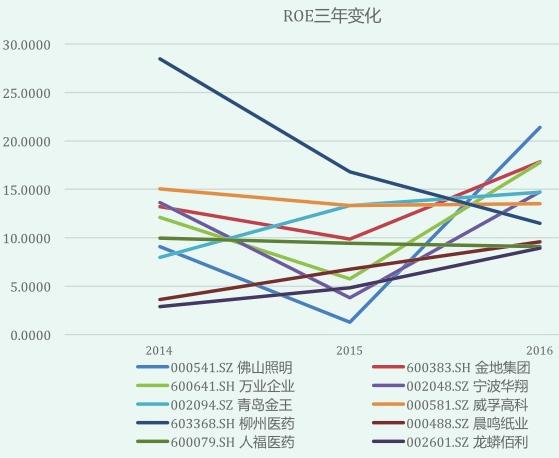

公司股價在過去6個月、1年內分別下滑了15.1%、36.5%,公司在過去3年中,盈利能力卻在不斷增長,過去3個年度(2014-2016),其加權ROE分別為7.96%、13.34%、16.74%,持續提升。

根據最新公告,預計 2017年歸屬于上市公司股東的凈利潤比上年同期增長幅度在160%-190%之間,2017年度歸屬于上市公司股東的凈利潤變動區間為48187.82萬—53747.95 萬元。

從作為蠟燭細分行業龍頭公司,青島金王積極布局化妝品領域,盈利能力不斷攀升,對資產的估值卻在不斷下滑,這是為什么呢?

資產盈利能力

ROE連續三年均持增長的公司分別為:龍蟒佰利(002601.SZ)、晨鳴紙業(000488.SZ)、青島金王(002094. SZ),龍蟒佰利在《英才》2018年01期分析,其通過并購整合后,已占據鈦白粉行業龍頭地位,而其下游相對分散的涂料行業,議價能力較弱,因此未來行業前景值得期待。

而晨鳴紙業,紙價進入2017年來一直不斷攀升,這對于造紙行業帶來了充分的利潤上漲動能,其在過去一年內、6個月內的股價分別上漲63.83%、13.47%,已得到市場的積極反饋。

同時,公司過去5年凈利潤復合增長率高達27.7%,對應的是營業總收入5.2%的復合增長率,足見其盈利水平的提升。然而,公司相對較高的資產負債率,或許將對于未來的估值產生一定影響。

從基本面來看,供給側改革的推進以及環保稅開征,對于造紙行業都將產生重大影響——行業日趨向大型企業集中,而從如煤炭、水泥、鋼鐵等行業的經驗來看,供給側改革使行業集中度進一步提高,產品價格也水漲船高,行業龍頭受益。

在房地產行業深度調控之際,A股的房地產公司走出了一波“行情”。

另一方面,晨鳴紙業在化工領域的布局以及金融和產業的聯動效應,未來對公司估值的影響有待進一步觀察。

增長趨勢

如果要選出一個高調又低調的行業,房地產行業當之無愧:對于房價漲跌的關注熱情,與A股房地產公司股價曾經的冷清局面形成了鮮明的對比。

在房地產行業深度調控之際,A股的房地產公司走出了一波“行情”。在榜單中,最具代表性的公司就是金地集團(600383.SH),作為“招保萬金”老四家大型房企之一,金地集團的表現非常穩定,其PB近兩年幾乎一直在1.6-1.9倍之間,憑借較高的資產盈利能力和較低的估值,其也一度招致“野蠻人”舉牌,或許資本市場正是看中了這一點,2017年底到2018年初,其股價快速攀升。

另一家“搶眼”的公司便是萬業企業(600641.SH),5年復合利潤增速和營業總收入增速分別為36.6%、27.0%,這一亮眼的業績水平在以上10家公司中無人其右。

這家公司目前正處于轉型階段,傳統的房地產業正逐步剝離,并以10億元人民幣認購上海集成電路裝備材料產業投資基金(籌)首期 20%的份額,轉型新興戰略產業,目前僅有2.0倍市凈率和9.4倍市盈率。另外,公司第一大股東上海浦東科技投資有限公司的混改過程也十分值得關注。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14