2017年全球主要集裝箱航運公司業(yè)績分析

2018-06-22 09:40:18徐劍華

中國船檢 2018年6期

2016年集運業(yè)全行業(yè)虧損3355億美元,22001177年主要班輪公司幾乎全部進入盈利區(qū)間。

世界經(jīng)濟進入“新常態(tài)”

雖然自從2008年全球金融危機以來持續(xù)存在的異常情況似乎可能即將結(jié)束,但是,更樂觀的行業(yè)前景或許只不過是意味著航運業(yè)長期以來異常狀態(tài)的終結(jié)。不管怎么說,大多數(shù)專家一致認為,2017年起,世界經(jīng)濟進入了“新常態(tài)”。

波羅的海國際航運公會(BIMCO)指出,全球經(jīng)濟正處于加速周期性上升之中。目前全球大多數(shù)經(jīng)濟指標都呈現(xiàn)積極的態(tài)勢,航運業(yè)在“新常態(tài)”下有極好的增長前景。有消息稱,國際貨幣基金組織(IMF)對2018和2019年的GDP預(yù)測值雙雙調(diào)高到3.9%,并對航運需求直接產(chǎn)生正面影響。如果這一預(yù)測實現(xiàn)的話,那么,這是從2002至2004年以來首次再現(xiàn)三年連續(xù)增長。

在貿(mào)易方面,國際貨幣基金組織也將其對2017全球貿(mào)易量的估計值提高了0.2個百分點,達到了4.2%。同2016年2.4%的貿(mào)易量增長率相比,這是一個巨大的增長。

BIMCO估計,2017年世界集裝箱海運量比上年增長5%,并預(yù)測2018年將增長4%~4.5%。

在美國,盡管工資增長緩慢,但對集裝箱化商品的需求增長強勁,這表明了消費支出出現(xiàn)了上升趨勢,由此表明集裝箱貨物運輸需求量還有更大的增長空間。IMF將2017美國經(jīng)濟增長估計值從2.1%提高到2.2%,而2018年則提高到2.3%。

歐洲的情況也在好轉(zhuǎn)。IMF說:“歐洲制造業(yè)整體走強,目前正以2011年以來最快的速度增長。強勁的制造業(yè)增長,加上出口額的增長,表明歐洲的產(chǎn)出增長正被歐洲以外的地區(qū)所消費,因此產(chǎn)量增加對沿海和遠洋航運活動都有好處。”

因此,IMF將2017和2018年歐元區(qū)的經(jīng)濟增長估計值分別上調(diào)了0.2個百分點,達到2.1%和1.9%。

亞洲方面,日本政府為支持其財政態(tài)勢而采取的更強勁的全球需求和政策措施,致使IMF將2017年的日本經(jīng)濟增長估計值提高了0.2個百分點,達到了1.5%,2018年的則提高0.1個百分點,達到了0.7%。

2017年,中國通過減少當?shù)厣a(chǎn)的大宗商品以及增加對此類商品的進口,提高了降低尾氣排放量和空氣污染的成效。這使得干散貨航運公司受益匪淺。

IMF估計,2017年中國大陸經(jīng)濟增長率為6.8%,2018年為6.5%。

過去三年里,集裝箱航運公司的數(shù)目急劇減少。與此同時,船舶容量越來越大,20000TEU以上船已成為新船訂單的標配。

伴隨著集裝箱航運業(yè)的整合,發(fā)生了多起跨聯(lián)盟的收購和兼并,聯(lián)盟只能打碎重組。與此同時,集裝箱航運業(yè)經(jīng)歷了運力過剩的生死劫。

對于未來一到兩年內(nèi)運力供求狀況有各種各樣的預(yù)測,但是總體上是謹慎樂觀,認為隨著需求的復蘇,運力供求漸趨平衡。

至于長期趨勢,許多專家看了他們的“水晶球”(crystal ball)。他們的觀點所覆蓋的范圍相當廣泛,有的認為運力需求的疲軟將是一場噩夢,而另一些人則認為運力供應(yīng)的增長將帶來光明的前景。

大公司的規(guī)模經(jīng)濟明顯

SeaIntel的首席執(zhí)行官艾倫·墨菲(Alan Murphy)說,從總體上來說,整個2017年,承運商的業(yè)績表現(xiàn)顯示改善跡象,但復蘇尚未完全實現(xiàn)。盡管運量高,但和往年一樣,運力供給過剩仍然是一項挑戰(zhàn),此外,財富分配也不均衡,總體上有利于大企業(yè)。

經(jīng)營業(yè)績正在改善,但公司規(guī)模被證明是決定盈利能力的重要因素。

從財務(wù)角度看,2 01 7年與2016年相比,正如意料之中那樣有所改善。但是,持續(xù)八年的低迷狀態(tài)目前還沒有完全恢復,只有當前的運力過剩問題得到解決后,才能真正解決這個問題。

所有發(fā)布年度賬戶的主要承運商都報告2017年度收入增長。除商船三井、川崎汽船和現(xiàn)代商船三家以外,所有承運商均報告2017年息稅前利潤為正值。同時,結(jié)果顯示,對于最大的航運公司群體來說,規(guī)模經(jīng)濟優(yōu)勢明顯。比如,馬士基、達飛輪船、中遠海運和赫伯羅特四家最大的承運商都報告了最大的ebit業(yè)績和對2016年業(yè)績的最大改善,幅度相當可觀。

本文的分析采用了各家公司的財務(wù)報告,或者以證券交易所規(guī)范報告的形式發(fā)布的財務(wù)報告,涵蓋了幾乎所有主要航運公司。地中海航運公司是不上市的家族企業(yè),業(yè)績一向不公布。

最重要的調(diào)整是針對三家日本航運公司,即日本郵船、商船三井和川崎汽船,它們的財務(wù)年度從四月到次年三月。本文對此作了相應(yīng)的調(diào)整,把他們的財務(wù)年度轉(zhuǎn)化為日歷年度。

本文用息稅前利潤(ebit)來比較承運商的收益,因為ebit是比較不同公司運營業(yè)績的更好的衡量標準,而且?guī)准页羞\商是未公布細分部門凈利潤的大公司的一部分。

對于屬于大型公司一部分的航運公司,就采用集裝箱部門的財務(wù)結(jié)果。如果這些都不可用(如中遠、長榮和現(xiàn)代商船),就使用控股公司的財務(wù)業(yè)績,這應(yīng)該不至于偏離業(yè)績,因為班輪運輸占這些公司2017年收入的85%以上。

集裝箱運輸收入

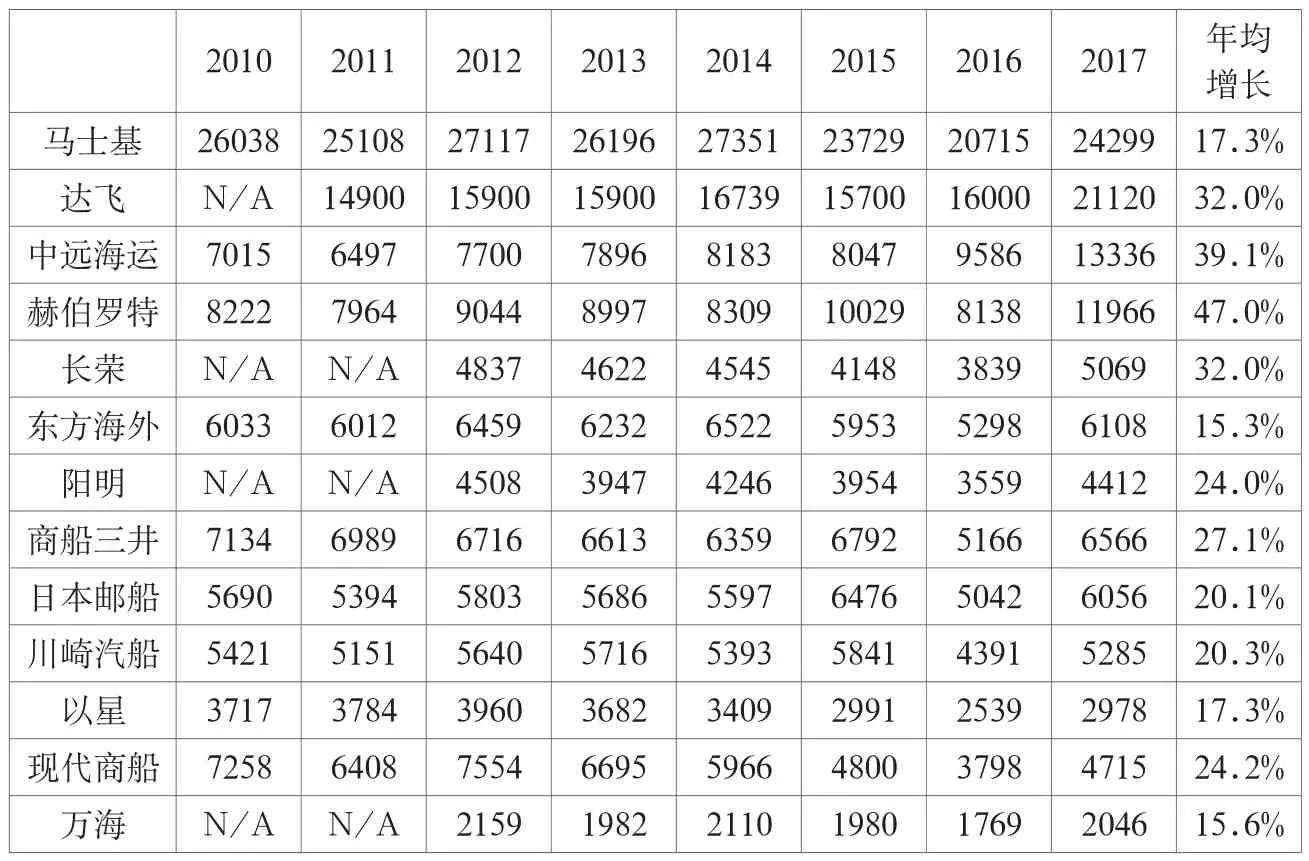

表1根據(jù)2017年末承運商運營的船隊規(guī)模進行排序,表明收入大體上符合船隊規(guī)模,但這種關(guān)系并非完全線性。所有非美元數(shù)據(jù)已根據(jù)相關(guān)年份12月31日的有效匯率換算成美元。

就收入而言,馬士基航運和達飛輪船在各自的聯(lián)盟中處于領(lǐng)先地位,因為兩家公司2017年的收入都超過了200億美元。中遠海運和赫伯羅特的2017年收入分別為133億美元和120億美元,為他們自己創(chuàng)造了一個收入位,因為它們產(chǎn)生了馬士基航運公司一半左右的銷售收入,但接近下一家航運公司收入的兩倍。接下來的七家承運商的收入都在44億至66億美元之間,而以星和萬海也都在自己的收入位置,收入在20億至30億美元之間。

表1. 各航運公司集裝箱部門收入2010~2017(百萬美元)

最重要的一點是,2017年是過去七年中,所有主要承運商的收入都有所增長的唯一的一年,而且收入增長率更高達兩位數(shù),從15.3%(東方海外)到47%(赫伯羅特)不等。

然而,達飛輪船和中遠海運兩年的收入數(shù)據(jù)缺乏可比性,因為它們在2016年分別收購美國總統(tǒng)輪船和中海集運。

馬士基航運公司雖然收入增長幅度僅17.3%,為2017年的第三低,但是從絕對數(shù)來看,是收入增加最多的航運公司。達飛輪船和長榮海運的收入都增長了32%,而赫伯羅特則增長了驚人的47%。

盡管如此,重要的是要記住最近由赫伯羅特收購阿拉伯輪船,以及達飛輪船收購美國總統(tǒng)輪船,都對其收入產(chǎn)生積極影響,這實質(zhì)上意味著光靠“有機增長”,其收入的增長可能會少得多。

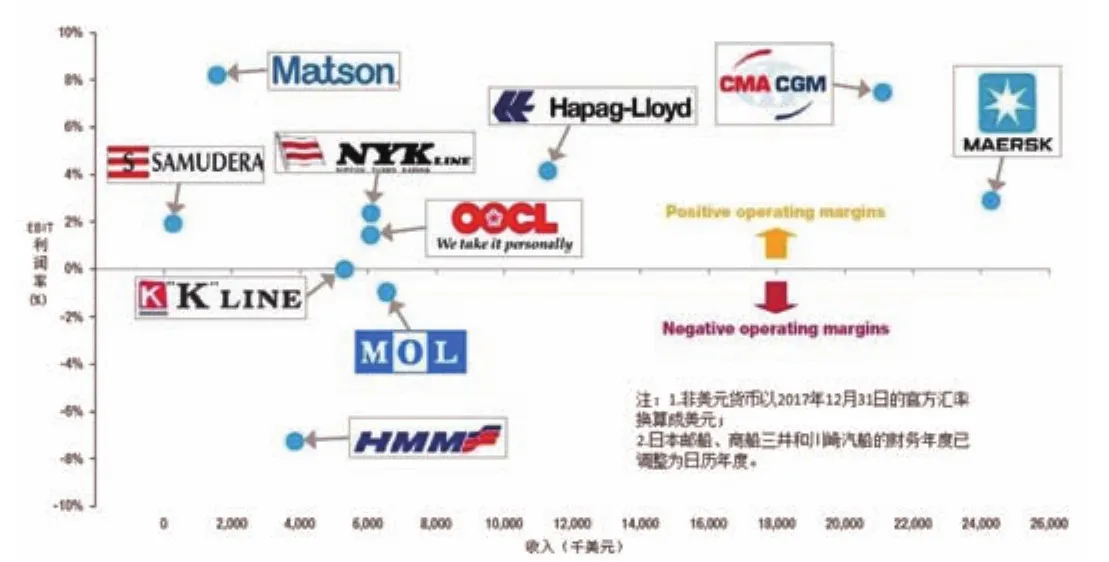

圖1: 2017年部分承運商EBIT與收入比較

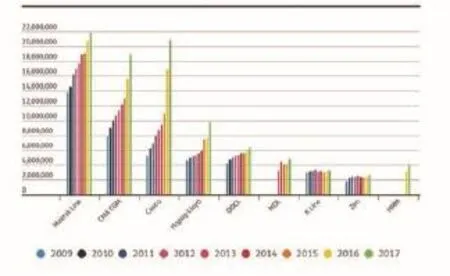

圖2: 全球運量(TEU)

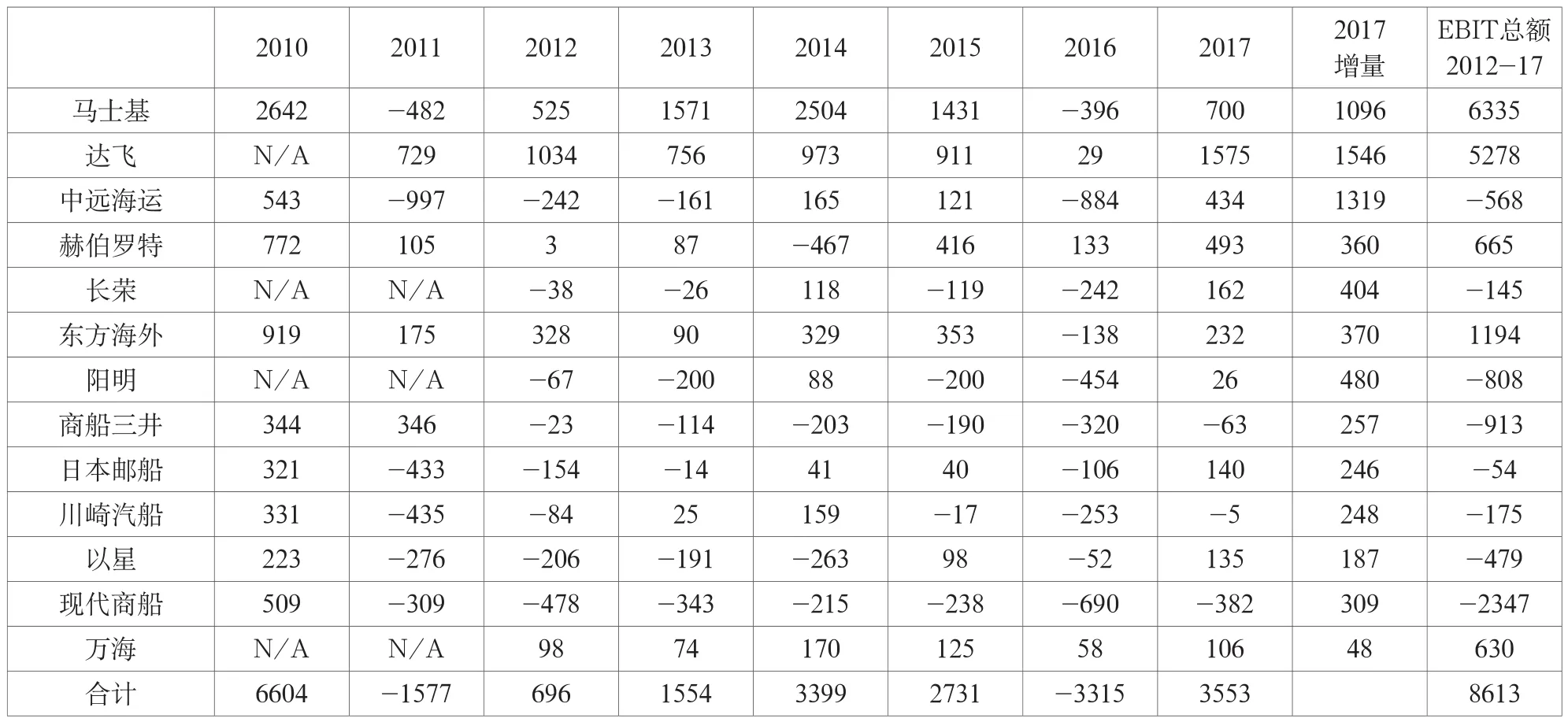

表2. 息稅前利潤EBIT/營業(yè)利潤2010~2017(百萬美元)

另一方面,長榮海運的收入增長令人印象深刻,不僅因為它完全是有機的,而且還因為它從2015年到2016年沒有看到任何重大的收入虧損。然而,對于商船三井來說,似乎是一個努力收復失地的問題,盡管2017年收入增長27.1%,但仍低于2015年的水平。

2 0 1 7年現(xiàn)代商船收入增長24.2%,其大部分原因是由于韓進倒閉而轉(zhuǎn)移過來的大量客戶所帶來的。而2017年第四季度,轉(zhuǎn)移運量已趨于平靜,因此其收入增長就缺乏動力了。

息稅前利潤

如表2所示,2017年ebit業(yè)績顯示航運公司顯著復蘇,除三家承運商(商船三井、川崎汽船和現(xiàn)代商船)外,其余所有承運商的2017年ebit均為正值,而且,所有承運商的ebit比2016年均有所改善。

這與2016年的慘烈結(jié)果形成了鮮明的對比。在2016年,除了達飛輪船、赫伯羅特和萬海三家以外,所有承運商都錄得了ebit虧損。由于馬士基航運、達飛輪船、中遠海運和赫伯羅特等四大承運商也分別報告了7億美元、16億美元、4億美元和5億美元的ebit業(yè)績,因此也顯示出明顯的規(guī)模優(yōu)勢。

雖然如此,這四家航運公司最近都收購了對其2017年財務(wù)業(yè)績產(chǎn)生影響的公司,但其影響程度仍不明朗。

現(xiàn)代商船,商船三井和川崎汽船在2017年錄得3.82億美元,6300萬美元和500萬美元的ebit虧損。這三家承運商似乎也面臨著最大的長期盈利挑戰(zhàn)。現(xiàn)代商船連續(xù)7年錄得ebit虧損,導致自2012年以來的累計ebit虧損為23億美元。而商船三井連續(xù)六年錄得ebit虧損,同期的總ebit虧損為9.13億美元。川崎汽船在過去七年中有五年錄得虧損,自2012年以來累計ebit虧損1.75億美元。其余承運商在2600萬~2.32億美元之間錄得較小的ebit。

部分承運商2017年的EBIT與收入比較見圖1。從總體上來說,公司規(guī)模越大單位收入的EBIT利潤越高,但兩者不是完全的線性關(guān)系。顯著的例外是小公司美森公司的利潤率在所有列出的公司中為最高。其主要原因是,它是一家瓊斯法案規(guī)制下的公司,被允許經(jīng)營美國本土與夏威夷之間的航線,因壟斷而獲超額利潤。不僅如此,它的三角航線(美西海岸-夏威夷-中國東南沿海港口-日本-美西海岸)是單向的,避免了美西至中日和夏威夷至美西兩條貨源稀缺的反向航線。

全球運量的增長趨勢

圖2顯示了2009年至2017年間,9家承運商自己報道的全球運量。所有9家承運商的運輸量在2017年都比上年有所增長。如果考慮到其中8家承運商的2016年運量比上年已有增加(現(xiàn)代商船未報告其2015年全球運量),這些數(shù)字就尤其令人印象深刻。

現(xiàn)代商船30.4%的運量增長也許主要是由韓進倒閉推動的,足以佐證的是他們第四季度的運量同比僅增長7.1%(這是沒有受韓進倒閉影響的第一個季度)。

由于中海集運于2016年完成整合,所以中遠集運23.7%的增長率主要是有機增長。赫伯羅特和達飛輪船的增長率分別為29.0%和21.2%,但這在很大程度上是分別受到收購阿拉伯輪船和美國總統(tǒng)輪船的影響。商船三井也有17.0%的強勁增長,這大概是完全有機的,因為他們沒有收購競爭對手,而且似乎沒有理由認為他們可以從韓進的消亡中異常受益。

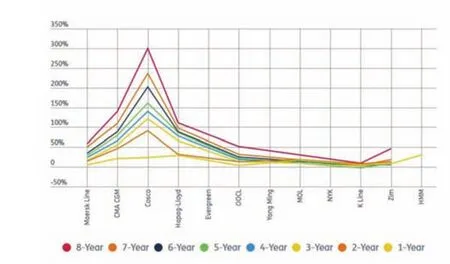

縱觀全球八年的累計運量增長,中遠海運的競爭力遠超所有競爭對手,在八年期間其全球運量增長4倍,復合年均增長率高達18.9%。達飛輪船和赫伯羅特也出現(xiàn)了令人矚目的運量增長,八年內(nèi)全球運量分別增長了140%和111%,復合年均增長率分別為11.6%和9.8%,遠遠超過其他航運公司(圖3)。

盡管這三家承運商的運量增長中很大一部分是通過收購實現(xiàn)的,但這顯然不是唯一的解釋,因為數(shù)量一直在以幾乎不變的高速增長,這只有通過持續(xù)的有機增長以及爭奪市場份額才能實現(xiàn)。

圖3: 累計運量增長幅度

圖4: 平均全球運價

圖5: 單位運量息稅前營業(yè)收入(Ebit/teu)

其他大多數(shù)航運公司的運量增長相當溫和,馬士基航運公司八年期間增長58.8%,復合年均增長率為5.9%。而東方海外增長51.5%,復合年均增長率為5.3%。以星為46.1%,復合年均增長率為4.8%。川崎汽船在八年期間僅增長9.2%,或者僅為1.1%的復合年均增長率,實際上其全球運量比2012年減少了2.1%。由于其Ebit回報率相當令人失望,所以這不能解釋為剝離無利可圖的業(yè)務(wù)。

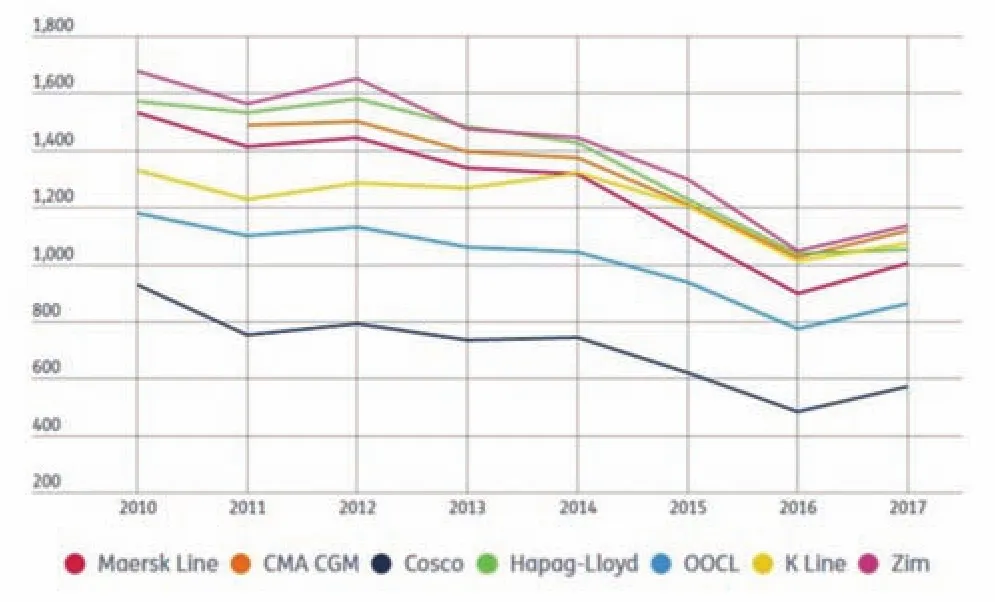

全球平均年度運價

圖4顯示了已有報告的七家承運商全球平均年度運價(或標有*的每teu收入)的八年發(fā)展情況。

由圖可見,所有航運公司的趨勢十分相似,2010年至2016年之間的平均運價下降,然后在2017年 有一個小幅但肯定受歡迎的回升。也就是說,雖然運價正朝著正確的方向發(fā)展,但我們遠不及2010至2012年的好年景,甚至不及2013至2014年的平庸水平。

圖4還顯示,各承運商都相互之間進行了平調(diào)轉(zhuǎn)移,就好像每個承運商都在自己的運費利基范圍內(nèi)一樣。這可以解釋為一些承運商不斷從客戶那里提取高端價格,而其他承運商似乎大大低于市場平均運價。

然而,更為溫和的解釋是,這幾乎完全歸功于承運商客戶組合的產(chǎn)品組合。

例如,中遠海運和東方海外都嚴重依賴于亞洲區(qū)域內(nèi)短途航運市場,由于距離短,周轉(zhuǎn)時間短,運價較低。以星和赫伯羅特在亞歐、跨太平洋和亞洲-拉丁美洲的深海貿(mào)易方面有更多的介入,由于航行距離較長,運營成本較高,運費普遍較高。另外一個有趣的結(jié)果是川崎汽船似乎已經(jīng)將焦點從短線轉(zhuǎn)向長線,因為它的平均運價有所增加,但其ebit結(jié)果并沒有明顯改善。

平均每TEU的EBIT

看看每TEU的EBIT,承運商給予我們先前的班輪運輸理念越來越重要,這種趨勢越來越成為規(guī)模驅(qū)動型行業(yè),小型承運商大部分虧損,其中最顯著的例外是中遠2011年和2016年的業(yè)績,以及赫伯羅特2014年的業(yè)績。

正如SeaIntel Sunday Spotlight的第355期中指出的那樣:“雖然有些人可能會拋出一些奇特的術(shù)語(例如“集裝箱物流的全球一體化”),但從本質(zhì)上來講,班輪運輸是將集裝箱從A點移到B點。如果從平均而言,只有在點燃一堆現(xiàn)金時才能這樣做,那么也許班輪運輸是錯誤的行業(yè)。”