對中國房產稅試點政策的研究淺析

2018-06-14 09:25:36王瑞浙江大學浙江杭州310058

中國房地產業 2018年11期

文/王瑞 浙江大學 浙江杭州 310058

1、引言

房產稅,嚴格來說是房地產稅,已經成為美國、澳大利亞和一些歐洲國家的典型地方稅。它在稅基、稅率、稅收彈性、經濟效率和稅負公平等方面有著鮮明的特點。房產稅概念在中國的提出,可以追溯到2003年10月14日中國共產黨第十六屆中央委員會第三次全體會議通過的《中共中央關于完善社會主義市場經濟體制若干問題的決定》中“實施城鎮建設稅費改革,條件具備時對不動產開征統一規范的物業稅,相應取消有關收費”中“物業稅”的說法。隨后的“十一五”規劃、2009年政府工作報告、“十二五”規劃中均體現了政府關于研究推進房地產稅改革的決心。2011年1月28日發布的《上海市人民政府關于印發〈上海市開展對部分個人住房征收房產稅試點的暫行辦法〉的通知》和“重慶市人民政府令第247號”,標志著上海與重慶兩市的對于部分個人住房征收房產稅的政策試點的開始。

2、房產稅試點實施情況

其實中國于1986年開始已經開始實施房產稅政策,但是征稅對象限于企業擁有的房產和用于經營的個人房產,個人擁有的居民住房并不在征收范圍之內。而上海和重慶正在試點的房產稅在政策上有著較大的改變。

2.1 房產稅試點征收政策

2011年1 月27 日上海市頒布了《上海市人民政府關于印發〈上海市開展對部分個人住房征收房產稅試點的暫行辦法〉的通知》,同日重慶市頒布了“重慶市人民政府令第247號”,兩市的辦法均于次日開始實施,上海市的試點范圍為所轄18個區,重慶市的試點范圍為主城九區。

在征稅對象方面,上海市房產稅主要面向兩類:一是上海市居民家庭在上海市新購且屬于該居民家庭第二套及以上的住房;二是非上海市居民家庭在本市新購的住房。在稅率方面,計稅依據為應稅住房在房地產市場上交易價格的70%,稅率暫定為0.6%。當應稅住房滿足每平方米市場交易價格低于上海上年度新建商品住房平均銷售價格2倍的條件時,稅率暫減為0.4%。當上海市居民家庭滿足所有住房面積合并計算后,人均面積不超過60平方米的條件,其新購住房暫免征收房產稅;人均超過60平方米的,對新購住房超出部分的面積,計算征收房產稅。

重慶與上海的試點政策大不相同:在征收對象上分為三類,一是個人擁有的獨棟商品住宅,二是個人新購的“高檔住宅”(每平方米交易價格大于上兩年主城九區新建商品住房成交面積均價2倍),三是在重慶市同時無戶籍、無企業、無工作的個人新購的第二套及以上的普通住房。與上海市相同的是,重慶市也將應稅住房的市場交易價格作為計稅依據,而稅率分為三檔:獨棟商品住宅和高檔住房每平方米交易價格在上兩年主城九區新建商品住房面積均價3倍以下的住房,稅率為0.5%;3倍至4倍的,稅率為1%;4倍以上的,稅率為1.2%。針對征收對象的第三類人群,稅率為0.5%。在稅收減免方面,以重慶市家庭為單位,只能扣除一套住房的免稅面積。在辦法施行前擁有的獨棟商品住宅,免稅面積為180平方米;新購的獨棟商品住宅、高檔住房,免稅面積為100平方米。征收對象中第三類人群不享有免稅面積的扣除優惠。

2.2 試點政策的實施成效

房產稅征收最顯然的兩點優勢,一是為基層政府提供穩定的財政收入,二是短期內抑制房地產投機現象;針對上海市和重慶市的房產稅征收試點政策,可以主要從這兩方面考察實施成效。

2.2.1 試點房產稅收入情況

以上海市2011年房產稅收入為例,根據上海市稅務局公開信息數據,2011年房產稅收入73.66億元,相較于未實施試點政策的2010年房產稅收入62.30億元增加了11.36億元,但相較于上海市2011年全部稅收9595.01億元來說是微不足道的。

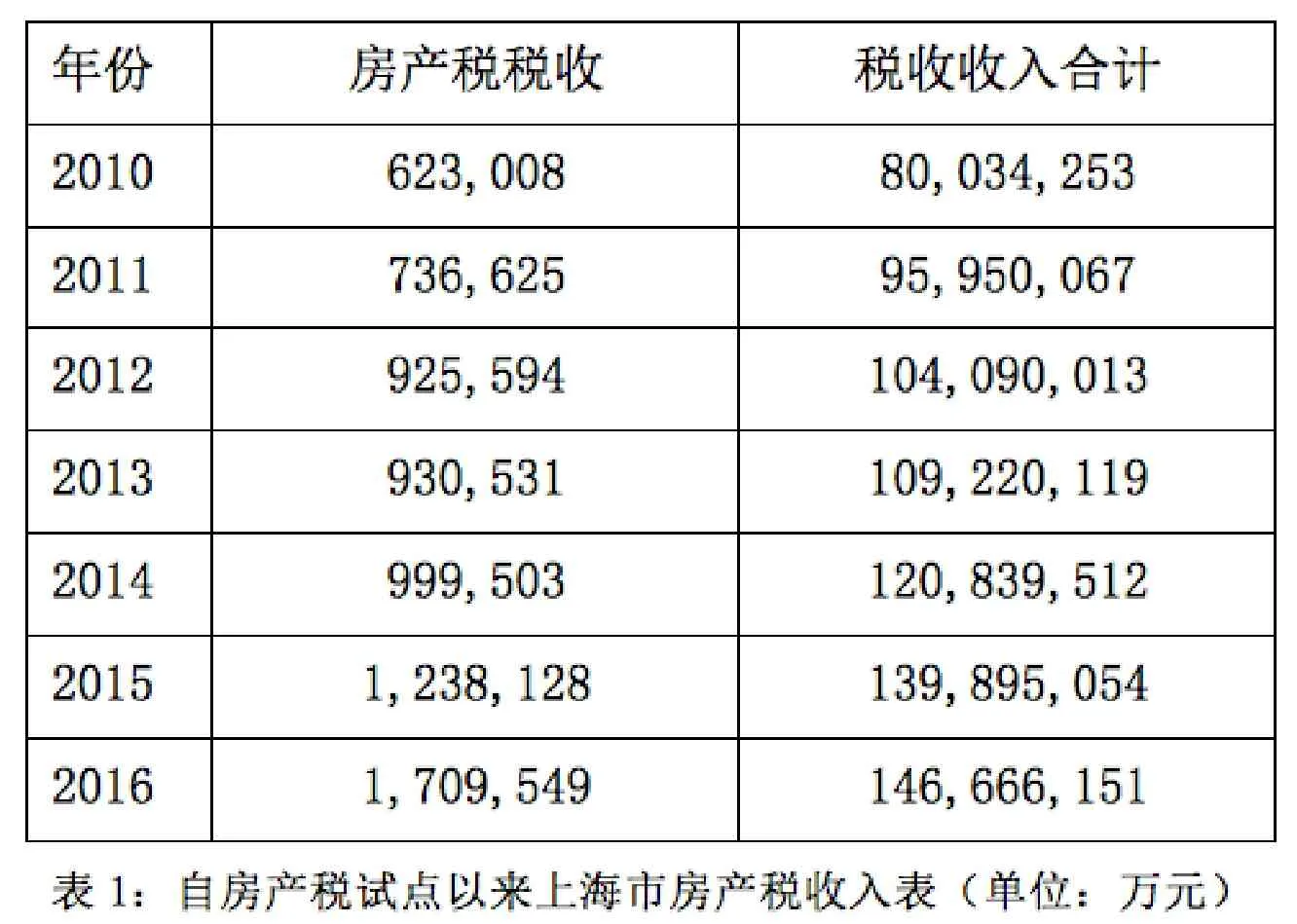

通過表1可以看出上海市自2011年房產稅征收試點后,房產稅收逐年提升,房產稅收入提升幅度不大,房產稅收與政府整體稅收相比微不足道,這些數據也充分符合此次房產稅試點政策中稅基范圍小和稅率較低的特點。

由于重慶市的具體房產稅數據未在官方公布,只能通過預估計算來比較[6]。以2011年為例,重慶市共針對主城九區內3000套產權清晰的獨棟別墅征收房產稅,根據查閱相關資料可以預估計算出重慶市2011年房產稅試點收入為1億元左右。雖然從數字上房產稅遠遠小于幾百億的土地出讓金,但是僅靠別墅這一項,70年產權就意味著70億的收入,而土地資源的稀缺使得土地出讓金收入毫無穩定性和持續性。

?

2.2.2 試點房產稅后的房地產市場狀況[7][8]

從房地產的價格走勢上分析,通過參考一些數據資料,上海市2010年9月價格均值為23113元/平方米,2011年7月價格均值達到23856元/平方米,而2012年5月價格均值下降到22991元/平方米;重慶市房地產的價格走向與上海市基本一致,2010年8月均值6323元/平方米,2011年5月均值達到6750元/平方米,2012年5月均值降到6370元/平方米。盡管上海和重慶的房價都經歷了先升后降的總體趨勢,但是這不能證明房價的短期回落與房產稅試點政策完全相關,畢竟就全國情況來看,房價也呈現出一個先漲后跌的趨勢,房價的漲跌與很多全國性和地方性的住房市場政策調控密切相關,并不能完全歸功于房地產稅的試點政策。

3、房產稅試點中暴露的問題

3.1 房產稅的性質急需明確

房產稅包含的征稅對象在各國有所區別,以房產為征稅對象的代表國家有英國、法國等,以房產和土地合并征收的代表國家有意大利和加拿大;在中國歷史上,房產稅有著十分悠久的歷史,雖然房產稅一直不是中國古代政府的主要財政收入,但從唐朝中后期開始至清朝末年,各朝代都存在征收房產稅的政策,唐朝的間架稅、清末和民國時期的房捐等,都是對房產征稅。

這就意味著,我國政府如果要全面推行房產稅政策,首先需要解決的問題就是房產稅的征稅對象和性質。在我國堅持土地公有制不變的前提下,房產稅的征稅對象只能限于房產,正如上海市和重慶市房產稅試點中所實行的那樣。但是,從房產稅的性質來說,美國、英國、澳大利亞和加拿大等典型國家的房產稅都具有稅基較寬的特點,因為這些國家對幾乎所有房產和土地征收房產稅,而滬渝兩市的試點政策大多把房產稅定義為針對飯新增房產收取的“商品稅”,不是對已擁有財產的“存量稅”。試點政策的這種定義方式不僅意味著房產稅稅基的大大縮小,除非大大提高稅率否則房產稅無法成為地方政府穩定且重要的財政收入來源,而這種提高稅率的做法顯然是納稅人所抵觸的;不僅如此,只存在于交易市場中的商品稅無法使房產稅反應納稅人的真實支付能力,因為房產稅不對納稅人已有的房產進行征收,這種做法違背了稅收公平原則,還間接地鼓勵了“那些坐擁數套房產的人”,盡管存量稅的征收方式相較于商品稅更加復雜,需要投入更多的政府成本。

3.2 房產稅的試點結果與初始目標存在偏差

在上海市與重慶市的試點政策中,房產稅是一種商品稅,而不是與歐美國家類似的存量稅,這種以新增住房交易價格為稅基的方式對購房時間在前的人十分有利。因為房產稅是作為地方政府的財政收入之一,這意味著地方政府也承擔著相應的建設基礎設施、提高公共服務的責任,而對于購房時間在前的人,不僅不必支付房產稅的費用,還可以享受他人納稅的“成果”。長此以往會帶來兩種嚴重的后果:一是惡化收入分配不均的現象,本來“先富起來的人”已經擁有數套房產,但是他們不需要交納房產稅,依舊可以享受因為地方政府加大公眾服務而日益增加的房產財富;二是納稅人心理失衡,增大房產稅政策實行的阻力,另一個角度是需要政府投入更多成本去“平復”眾多納稅人的情緒。

4、對政府推進房產稅改革的啟示

由于滬渝兩地關于房產稅試點的實施效果不顯著、實施過程中暴露出政策上的不足等問題,目前關于房產稅的細節還存在較大的爭議、分歧。而早在2003年中央就表明了“條件具備時”再征收房產稅,所以在各方沒有達成共識的情況下,中央一定要慎重考慮房地產稅出臺的時機,從試點情況中吸取經驗和不足,盡早規劃好房產稅的實施政策。

4.1 房產稅改革需從“頭”開始

如上所述,房產稅如果想達到調節收入分配,縮短貧富差距的政策目標,它必須要對所有人征收,也就是房產稅的性質要由滬渝兩市試點政策中只存在于房地產交易市場中的“商品稅”,改為符合國際大眾趨勢對房產評估價值收取的“存量稅”,使得房產稅成為真正意義上的財產稅,房產稅的多少可以代表納稅人的實際支付能力。

但是,以房屋評估價值為稅基的房產稅政策對政府來說,是一個巨大的工程量。首先,政府要對城市內所有居民住房的房產信息登記在冊,同時信息要共享在多個政府部門中;其次,政府需要成立評估房產價值的相關部門或體系,通過參考國外的一些先進經驗,我們可以考慮以區或縣為大單位,以社區和街道為小單位成立房產價值評估部門,同時要成立監察制度防止腐敗現象的滋生;最后,也是最重要的一個環節,地方政府要充分做好房產稅等財政收支公開化、透明化的準備。

4.2 稅率制定需參考各地區意見

稅率的確定在各個國家都有所不同,但統一的認識是房產稅作為完善地方政府稅種的一項政策,稅率應該完全交由地方政府決定。就中國體制而言,房產稅的稅率可以由省一級政府制定限制標準,市一級政府確定具體數字。基本程序可以參考先進國家的經驗:總體按照“以支定收”的原則,同時做到過程民主化。具體有以下三個步驟:

1)地方政府首先通過政治程序確定年度公共支出的額度,而公共支出的額度與地方政府提供的公共服務數量和質量相關,至于公共服務的數量與質量,則應由當地居民來選擇;

2)地方政府要決定房產稅收入在年度財政支出中的占比;

3)將預計房產稅收入除以房產稅稅基,得到房產稅的稅率,很多時候,不同類型的房產稅稅率有所差別,例如個人擁有的獨棟別墅的房產稅稅率應高于一般住房的房產稅稅率。

4.3 地方政府的事權需跟上房產稅的步伐

以上兩條啟示都是與房產稅政策如何制定相關的,但其實房產稅的開征必然伴隨著政府間財政關系的調整,對地方政府的要求是具有雙層含義的:房產稅占比更大的財政收入就意味著更多的事權和更加透明公開化的基層公共服務。

將政府籌集的稅收與政府提供的基本公共服務緊密對應的做法,會使政府與它服務的居民的關系更加緊密。這種緊密對應的機制將會提高地方的經濟效率,增加居民的滿意程度,提高資源的配置效率。從經濟學原理上來講,由地方政府提供基層公共服務可以減少信息不對稱,提高公共品供給的效率。引入房產稅的目的是希望基層政府更好地提供公共服務。從公共選擇的角度看,更好的基層公共服務提供方式可以使執政黨獲得人民更多的政治支持,從而進一步鞏固執政黨的執政地位。

[1]侯一麟,任強,張平.房產稅在中國:歷史、試點與探索[M].北京∶科學出版社,2014∶11-17,39-51

[2]李 永 剛.中 國 開 征 個 人 住房房產稅研究綜述[J].現代經濟探討,2013,(11):83-87.DOI:10.3969/j.issn.1009-2382.2013.11.018.

[3]安體富,葛靜.關于房產稅改革的若干問題探討——基于重慶、上海房產稅試點的啟示[J].經濟研究參考,2012,(45):12-21.DOI:10.3969/j.issn.2095-3151.2012.45.002.

[4]劉洪玉.如何建立房地產市場的長效機制[J].中國房地產業.2014.1-2