實體企業金融化對民企創新投資的影響

2018-06-09 07:27:40副教授

財會月刊 2018年12期

(副教授),

一、引言

改革開放30多年來,中國經濟取得了舉世矚目的成就,逐步成為世界第二大經濟體國家。而中國民營經濟無疑是近些年來推動國民經濟發展的重要力量,民企的逐利性與本土市場反應的敏感性等特點,都是民營經濟的發展活力在國有經濟之上的原因[1]。截至2011年底,民企總數占全國企業總數的96%,對中國GDP的貢獻超過50%,就業人數占全國就業總人數的75%,民企在中國經濟發展中發揮著舉足輕重的作用。根據經濟內生理論,技術創新是實現經濟增長的決定性因素,而作為實體經濟發展重要載體的企業是技術創新的主體[2],因此企業創新對實體經濟的發展發揮重要作用。但已有調查結果顯示,與國企相比,民企創新投資意愿相對不足,融資困難便是最主要的原因之一[3]。與國企相比,民企在籌集資金時沒有政府這一隱性擔保,難以獲得持續穩定的現金流來維持創新投資。但近些年金融發展進程的逐步加快,無疑為民企籌集資金拓寬了渠道。越來越多的企業通過高息委托貸款、過橋貸款等形式配置金融資產獲取高額收益。先前關于金融化的研究,學者們主要從宏觀角度分析實體經濟金融化的成因、作用和經濟后果[4],對企業的影響研究也僅僅局限在實體投資方面[5][6],對創新投資的影響研究較少。就現有研究金融化對創新投資影響的文獻而言,學者往往將A股所有上市公司作為研究樣本或單獨將制造業作為研究樣本[7],但本文認為行業本身具有異質性,將不同行業的樣本放在一起分析容易產生混淆,同時不同產權性質的企業在融資約束、政府管制、經營目標等方面也存在本質區別。

由于民企在融資過程中不可避免地受到一定的產權歧視[8],使其面臨嚴重的融資約束進而會影響創新投資行為,因此通過配置金融資產獲取高額收益行為對于“融資難”問題較為突出的民企而言可能更為重要[9]。此外,技術創新對制造業最為重要[10],因此研究民營制造業企業金融化對創新投資的影響具有很強的理論和現實意義。鑒于此,本文以2010~2015年A股民營制造業上市公司為研究樣本,深入分析實體企業金融化對民企創新投資的影響。本文的創新點在于專門結合民企特性分析金融化對創新投資的影響,以及高科技行業特征與產業政策對金融化與民企創新投資之間關系的調節作用。研究結論能夠為豐富和完善企業金融化理論和創新投資理論提供微觀經濟基礎的實證支持,從而為政府如何在金融發展進程加快的情勢下制定監管政策,以及指導民企如何正確運用金融化,進而優化創新投資行為、提升創新投資效率提供政策建議。

二、理論分析與研究假設

(一)實體企業金融化與民企創新投資

創新投資具有周期長、風險高、收益滯后等特點,使得民企內部很難具有持續的現金流來維持創新活動,因此民企創新投資無疑要靠外部融資。由于民企在融資過程中不可避免地受到一定的產權歧視,部分民企面臨嚴重的融資約束進而影響其創新投資行為。同時,創新活動涉及的信息具有一定的保密性,使得外界投資者不能很好地了解企業創新情況,加之我國資本市場的弱式有效性,導致已公布的關于企業進行創新投資的信息并不能在資本市場上引起應有的反應,進而使民企面臨更為嚴重的融資約束。而隨著我國金融發展水平的提高,民企向外部籌集資金具備理論上的可行性,一定程度上影響了民企創新投資行為。

已有研究發現金融發展對企業創新產生有利影響,如解維敏、方紅星[11]從研發投入的角度研究發現金融發展能夠通過緩解民企融資約束進而促進創新投資;賈俊生等[12]從上市公司專利的視角研究發現信貸市場可獲得性對企業創新的促進作用。金融化作為金融發展的重要方式之一,同樣對民企創新投資具有重要作用。理想情況下,民企可以基于平滑動機運用閑置資金進行金融資產配置,以暫時獲取高額收益來更好地進行生產經營。但事實上,民企管理者是復雜多變且逐利的個體,在利益的驅使下,更可能會基于投機動機將生產經營資本投資于金融資產以獲取高額收益,對創新投資產生“擠出效應”。

根據資源有限理論,逐利特點更為鮮明的民企在資源有限的情況下,往往傾向于選擇效用最大的投資機會。而已有研究表明企業通過購買金融資產獲得的短期收益遠遠高于實體投資所帶來的收益,因此在金融發展進程日趨加快的情況下,民企無論是出于經濟壓力還是獲利動機,選擇金融資產投資的可能性均大于進行創新投資的可能性。

民企金融化行為不只體現為購買金融產品,也可能是引入金融機構股東。而金融機構股東的效用函數與民企經營目標不一致,因此基于自身利益的考慮,在制定關乎民企重要命脈的決策時,金融機構股東可能會做出不利于民企長期發展的行為,進而對民企創新投資產生不利影響。

根據后凱恩斯主義理論,民企股東價值導向本身易使管理者更看重短期收益,再加上金融資產投資的高收益性,更容易引發高管短視行為,最終使民企偏離主營業務,在競爭激烈的市場環境下難以長期盈利,降低創新投資動力。Graham等[13]以問卷調查的方法研究發現,78%的CFO愿意為了獲得短期收益而犧牲有利于企業獲得長期利益的投資機會。因此,金融化會降低民企創新投資的積極性,從而擠出創新投資。鑒于上述分析,本文提出假設:

H1:實體企業金融化不利于民企創新投資,產生了“擠出效應”。

(二)高科技行業特征的調節作用

本文認為行業本身具有異質性,根據證監會(2001)對制造業進行的分類可以看出,雖然同屬制造業,但結合國家統計局的行業分類標準(GB/T4754)可以發現,制造業可以劃分為高科技行業與非高科技行業。一般而言,高科技行業本身為技術密集型企業,其長遠發展離不開企業核心競爭力的支撐,而創新投資則是高科技行業獲取核心競爭力的關鍵路徑之一,因此高科技企業本身的行業特性一定程度上決定了其具備較強的創新投資動力。但創新投資具有周期長、見效慢等特點,需要高科技民企源源不斷的現金流作為支撐。由于高科技行業有別于非高科技行業,其具有大量高新技術、知識產權、商業秘密等無形資產,這類資產的可抵押性較低。實體企業金融化的興起,無疑為高科技民企籌集大量資金提供了理論上的可行性,有利于增強民企創新投資能力,進而有利于其創新投資。而對于非高科技企業,其本身對創新的需求相對較低,創新投資的積極性明顯不高。同時創新投資周期長、見效慢、風險高的特點,使得非高科技企業在遵循效用最大化情形下有意規避創新投資。因此,在面臨激烈的市場競爭時,非高科技企業可能更多地在生產和銷售環節尋求突破,而非進行創新投資。隨著實體企業金融化逐步興起,非高科技企業更多地出于投機動機進行金融資產配置,對民企創新投資更多的是發揮“擠出效應”。

綜上所述,同等條件下民企的高科技行業特征會使得民企配置金融資產的動機產生差異,即民企的高科技行業特征使其本身具有較大的創新投資需求和意愿,隨著金融化的推進,其配置金融資產行為旨在通過獲取高額收益來維持長期發展,體現的是平滑動機,而非投機動機。鑒于此,本文認為高科技行業特征會弱化金融化對民企創新投資的“擠出效應”。基于上述分析,本文提出假設:

H2:在其他條件不變的情況下,民企的高科技行業特征能夠弱化金融化對創新投資的“擠出效應”。

三、研究設計

(一)樣本選擇與數據來源

本文以2010~2015年A股民營制造業上市公司為研究樣本,借鑒李四海等[14]的做法對樣本數據進行篩選:①剔除未進行研發信息披露的樣本;②剔除ST等T類樣本;③剔除同時在A股與H股或A股與B股上市的樣本;④剔除所有者權益為負值或資產負債率大于1等異常樣本。最終得到833家樣本企業,共含有2755個觀測值。

本文財務數據來源于CSMAR數據庫,其中“金融化”數據是通過手工提取傳統財務報表數據,得到不同形式的金融資產數據,然后進行加總得到。為進一步消除極端值對研究結果的影響,本文對所有連續型變量進行上下1%的Winsorize處理。

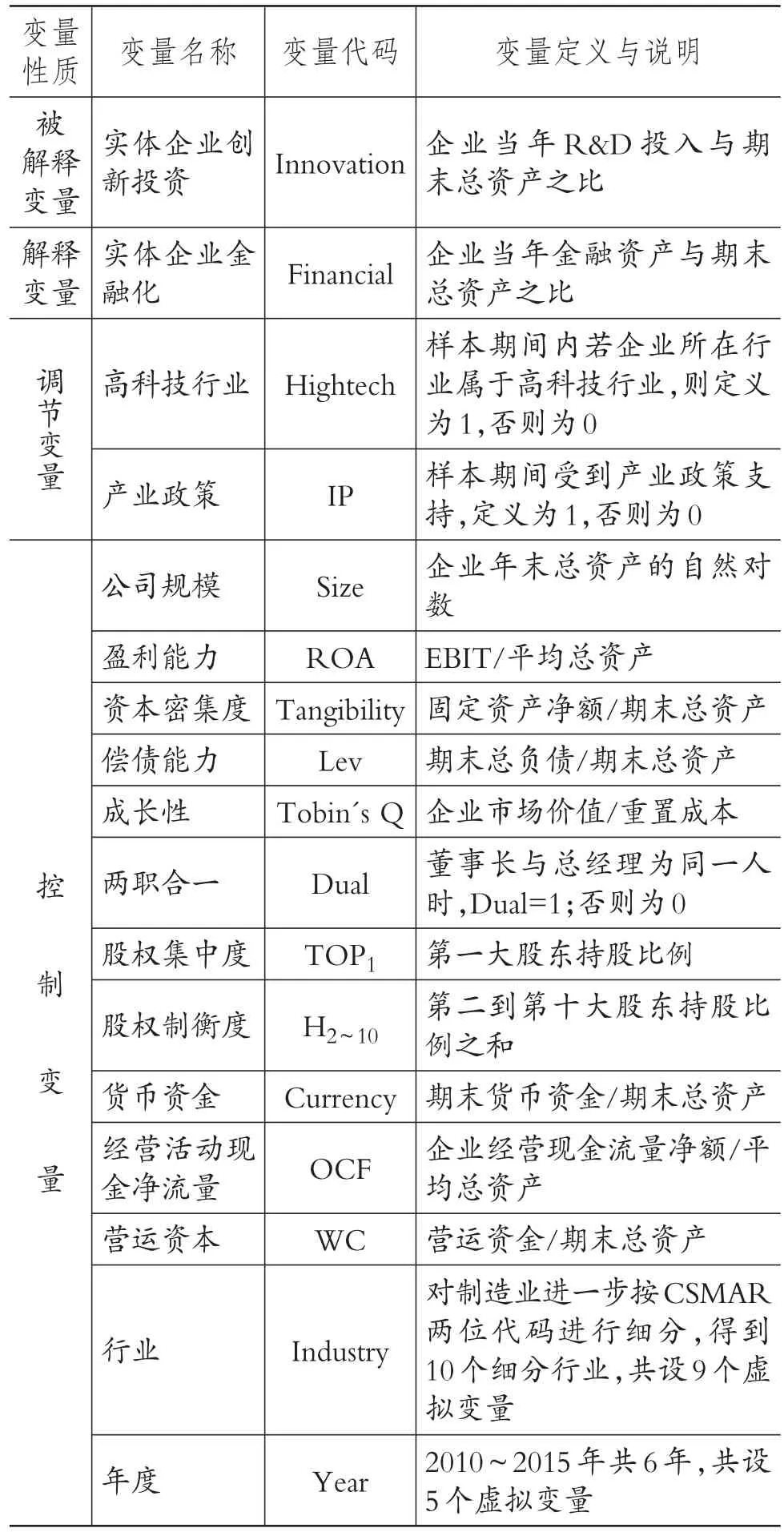

(二)變量定義與說明

1.被解釋變量——實體企業創新投資(Innovation)。本文用研發(R&D)投入作為創新投資的代理變量,并借鑒劉運國、劉雯[15]的研究對其進行期末總資產平減處理。同時,本文使用基于營業收入平減的研發投入指標對主檢驗進行穩健性檢驗。

2.解釋變量——實體企業金融化(Financial)。本文借鑒Demir[16]的做法,以金融資產占總資產的比例度量實體企業的金融化水平。同時采用Penman-Nissim分析框架[17],重整2010~2015年中國A股非金融上市公司的會計報表,從公司資產中剝離出金融資產,具體包括交易類金融資產、投資性房地產、長期金融股權投資以及委托理財與信托產品四類,其中,交易類金融資產主要包括交易性金融資產、衍生金融資產、短期投資凈額、可供出售金融資產凈額、持有至到期投資凈額和長期債權投資凈額等六類,然后將其加總并用總資產平減處理。

3.調節變量——高科技行業(Hightech)和產業政策(IP)。本文根據國家統計局的行業分類標準(GB/T4754),將通用設備、專用設備、交通運輸設備、電氣機械及器材、計算機及其他電子設備、通信設備、儀器儀表及文化、辦公用機械行業界定為高科技行業,定義Hightech=1,其他為非高科技行業,定義Hightech=0。另外,參照陳冬華等[18]、余明桂等[19]對產業政策的定義,本文按照如下標準選取受產業政策支持的行業:如果“十二五”規劃在具體行業前提到“支持”“鼓勵”“大力發展”“重點發展”等詞匯時,則認為該行業是受到產業政策支持的行業,定義IP=1,否則為0。

表1 變量定義與說明

4.控制變量。為了控制其他因素對金融化與民企創新投資二者關系的影響,本文控制了公司規模(Size)、償債能力(Lev)、股權集中度(Top1)、股權制衡度(H2~10)、兩職合一(Dual)、盈利能力(ROA)、成長性(Tobin's Q)、營運資本(WC)、經營活動現金凈流量(OCF)、資本密集度(Tangibility)、貨幣資金(Currency)等因素。此外,為了控制時間趨勢以及行業特征對研究結果的影響,本文還在模型中設置了行業(Industry)與年度(Year)虛擬變量。具體變量定義與說明見表1。

(三)模型構建

為了考察實體企業金融化對民企創新投資的影響,本文借鑒姜付秀等[20]的研究設計回歸模型(1):

為了研究高科技行業特征對金融化與民企創新投資之間關系的調節作用,本文在模型(1)的基礎上構建模型(2):

模型(1)、(2)中,Controli,t-1為一系列控制變量,為了排除企業規模(Size)、盈利能力(ROA)、償債能力(Lev)等一系列控制變量與實體企業創新投資(Innovation)之間可能產生的雙向影響,本文選擇對控制變量進行滯后一期處理。εi,t為模型殘差項。

四、實證分析

(一)主要變量描述性統計與組間差異分析

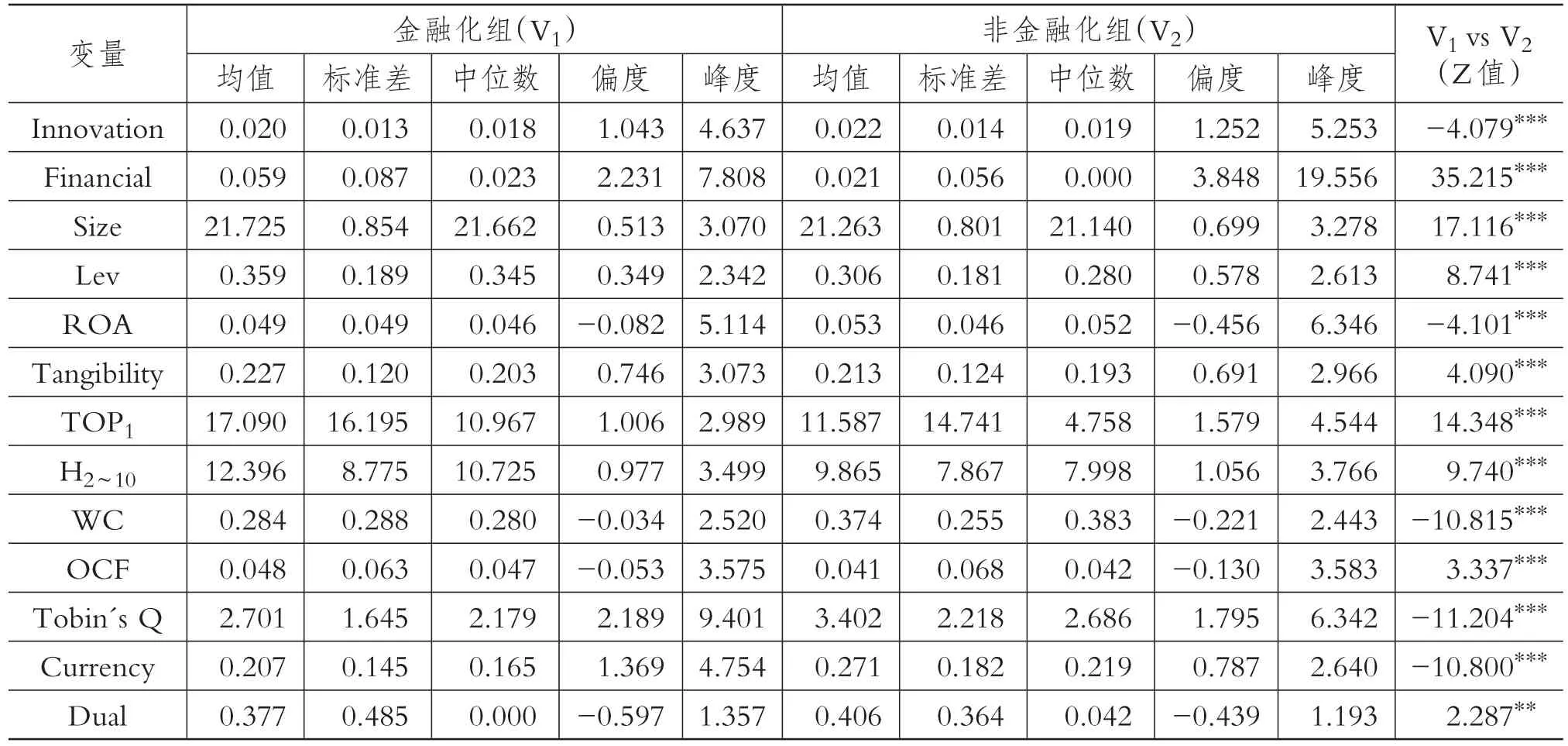

表2列出了進行金融化樣本組(V1)與未進行金融化樣本組(V2)主要變量的描述性統計與組間差異分析結果。樣本企業的統計顯示:在金融化組中,Innovation的中位數為0.018,低于非金融化組的0.019,且兩組差異在1%的水平上顯著,初步表明金融化行為不利于民企創新投資。Financial的中位數在金融化組為0.023,遠高于非金融化組的0.000,組間差異在1%水平上顯著,表明本文對金融化與非金融化的分組較為合理。其他變量如Size、Lev、Tangibility、OCF在金融化組較高,且兩組差異均在1%的水平上顯著,表明金融化的樣本企業具有規模較大、負債水平高、固定資產支出較大、經營活動現金流量凈額高等特征,可能是由于大規模企業實體投資支出較大,對外借款以及經營活動現金流的增加也不能滿足資金需求,因此需要通過配置金融資產獲取收益。ROA、WC、Currency、Tobin's Q在金融化樣本企業中均顯著低于非金融化樣本企業,也間接表明了進行金融化的企業一般具有盈利能力較低、貨幣資金較少、成長性弱等特征。

(二)回歸分析

表2 主要變量描述性統計與組間差異檢驗

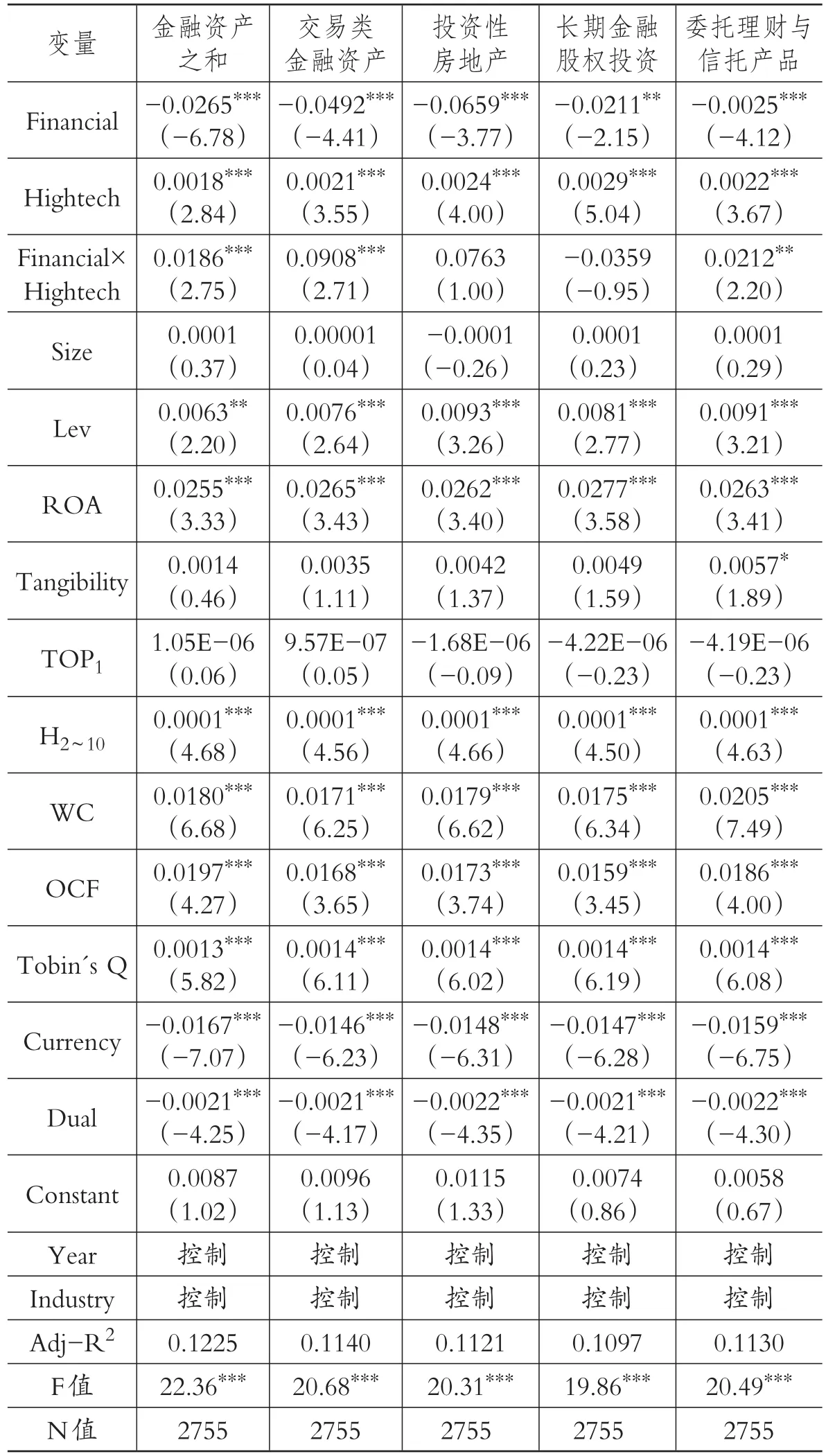

1.實體企業金融化與民企創新投資。表3列示了金融化與民企創新投資的回歸結果。從中可以看出,當以金融資產整體作為金融化的衡量指標時,金融化(Financial)的系數為-0.0216,在1%水平上顯著,表明金融化對民企創新投資具有“擠出效應”,驗證了本文的H1。此外,由于本文的金融資產包括交易類金融資產、投資性房地產、長期金融股權投資、委托理財與信托產品等四類,而金融資產本身具有異質性,因此不同形式下的金融化對民企創新投資可能產生不同程度的影響。為進一步分析金融化對民企創新投資的影響機理,本文分別用交易類金融資產、投資性房地產、長期金融股權投資、委

托理財與信托產品作為金融化(Financial)的衡量指標重新對模型(1)回歸,深入研究不同類型金融化對民企創新投資產生何種影響。表3后四列為具體回歸結果,從中可以看出,分別用不同形式的金融資產作為金融化的衡量指標時,金融化(Financial)系數符號和顯著性均未發生實質性變化,進一步驗證了H1。

2.高科技行業特征的調節作用。表4列示了高科技行業特征對金融化與民企創新投資之間關系的調節作用的回歸結果。從中可以看出,在用金融資產之和衡量金融化的回歸結果中,金融化(Financial)系數為負,在1%的水平上顯著,進一步表明金融化不利于民企創新投資。高科技行業(Hightech)系數在1%的水平上為正,表明高科技企業的行業特征本身有利于民企創新投資。金融化與高科技行業的交乘項(Financial×Hightech)在1%的水平上顯著為正,表明高科技行業特征弱化了金融化對民企創新投資的“擠出效應”,從而驗證了H2。由于金融資產包括交易類金融資產、投資性房地產、長期金融股權投資以及委托理財與信托產品等四種形式,而金融資產本身具有異質性,在用不同形式金融資產衡量金融化進行回歸后發現,在交易類金融資產樣本組以及委托理財與信托產品樣本組中,金融化與高科技行業的交乘項(Financial×Hightech)系數仍顯著為正,即高科技行業特征能夠弱化“擠出效應”的結論未發生變化。而在以投資性房地產以及以長期金融股權投資衡量金融化的回歸結果中,金融化(Financial)系數均顯著為負,高科技企業(Hightech)系數均在1%的水平上顯著為正,而金融化與高科技行業的交乘項(Financial×Hightech)系數均不顯著,表明單獨配置投資性房地產或長期金融股權投資時,高科技企業的行業特征并未弱化金融化對企業創新投資的不利影響。一種可能的原因是高科技企業行業特征使得民企配置金融資產行為并非完全是出于投機動機,也可能是平滑動機,而相比交易類金融資產、委托理財與信托產品形式的金融資產,投資性房地產與長期金融股權投資的長期性特征導致民企進行金融資產配置具有很強的投機動機,即使高科技企業也難以緩解金融化對民企創新投資的“擠出效應”。

表3 實體企業金融化與民企創新投資

(三)進一步分析

進一步分析產業政策對高科技行業特征調節作用的影響。經濟發展離不開政府相關政策的引導,其中產業政策便是最為有效的政策之一。當前中國經濟低速發展,資源與環境的約束、國內外競爭加劇等均要求粗放式發展逐步向集約式發展轉變,從而使得創新成為當前最熱的主題之一,“創新”這一詞匯也頻頻出現在產業政策中。因此在探究金融化對民企創新投資的影響以及高科技行業特征對金融化與民企創新投資之間關系的調節作用時,有必要考察產業政策這一宏觀因素的影響。由于中國當前處于“三期”疊加時期(“三期”疊加是指十八大以后,以習近平總書記為核心的黨中央對中國經濟形勢所做的判斷,具體包括增長速度換檔期、結構調整陣痛期、前期刺激政策消化期三個階段),更需要政府制定一系列產業政策對經濟發展進行干預。中國產業政策主要體現在每隔五年頒布一次的“五年規劃”中,根據“十二五規劃”具體內容可知,產業政策涉及各行業的各個方面,對微觀企業投融資決策產生重要影響。因此,在研究金融化對民企創新投資的影響時,考慮產業政策這一重要宏觀因素顯得十分必要。處于產業政策支持下的企業,更容易獲得來自政府的稅收優惠與補助以及融資優惠等,這些企業往往擁有較好的融資環境與平臺。這意味著受到產業政策支持的高科技企業本身具有較大創新投資需求的同時又具有較弱的金融資產投機動機,即高科技企業金融化對創新投資的“擠出效應”較弱。而未受到產業政策支持的高科技企業,其投資、籌資、運營等均受到在一定程度的限制,企業進行實體投資有一定困難,于是更傾向于通過金融資產配置來獲取短暫高收益。且未受到產業政策支持的高科技企業投機動機更強,即使是高科技行業特征也不能緩解金融化對創新投資的“擠出效應”。

表4 高科技行業特征的調節作用

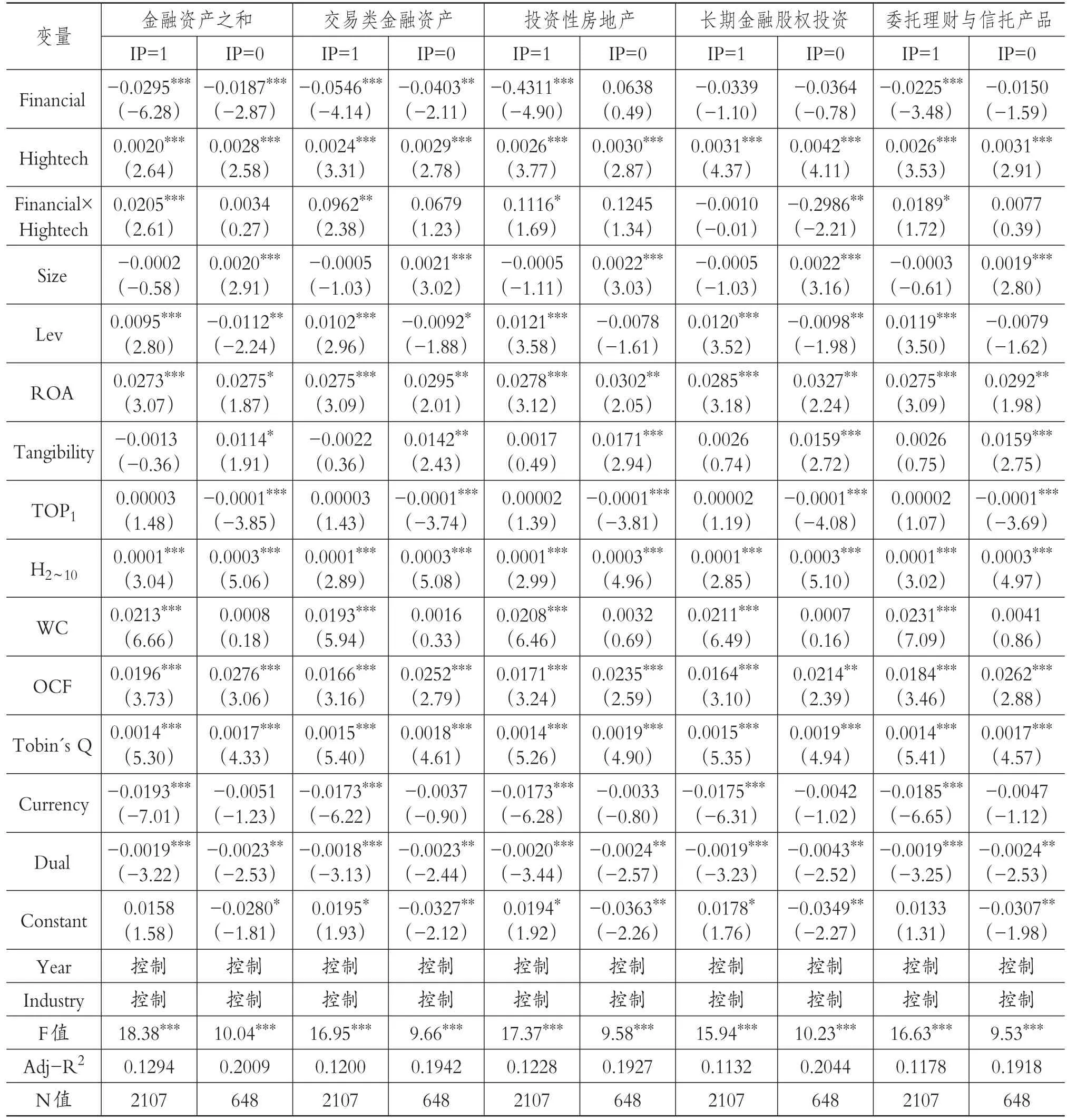

表5為具體回歸結果,通過將金融資產之和作為金融化的衡量指標進行回歸發現:當IP=1時,Financial×Hightech系數在1%的水平上顯著為正;當IP=0時,Financial×Hightech系數為正,但不顯著。這表明受到產業政策支持的高科技行業特征能夠弱化金融化對民企創新投資的“擠出效應”,而未受到產業政策支持的高科技行業特征并不能發揮對金融化與民企創新投資的調節作用。具體地,本文分別用四種不同形式的金融資產衡量金融化,發現當金融資產變量為交易類金融資產、投資性房地產、委托理財與信托產品形式時:①若IP=1,則Financial×Hightech系數分別在5%、10%與10%的水平上顯著;②若IP=0,則Financial×Hightech系數均不顯著。這表明受到產業政策支持的高科技行業特征能夠弱化金融化對民企創新投資的“擠出效應”,而未受到產業政策支持的高科技行業特征并不能發揮金融化對企業創新投資的調節作用,與全樣本回歸結果一致。但是當金融資產為長期金融股權投資形式時,受到產業政策支持的樣本組,Financial×Hightech系數為負但不顯著,表明企業的高科技行業特征未能緩解長期金融股權投資形式的金融化對民企創新投資的“擠出效應”;而在未受到產業政策支持的樣本組中,Financial×Hightech系數顯著為負,表明企業的高科技行業特征加劇了長期金融股權投資形式的金融化對民企創新投資的“擠出效應”。一種可能的解釋是高科技企業本身具有較強的創新動機,由于未受到產業政策支持,缺乏良好的融資環境與經營環境,其對于長期金融資產的配置更是減弱了民企短期內變現的能力,更容易使民企在創新投資過程中出現資金短缺的問題,進而對創新投資產生“擠出效應”。

(四)穩健性檢驗

表5 產業政策對高科技行業特征調節作用的影響

1.替換指標。為確保研究結論更加穩健,本文將貨幣資金包括在金融資產內,對模型(1)重新回歸。此外,在前文回歸分析中,本文用經總資產平減后的R&D支出作為實體企業創新投資(Innovation)的衡量指標,下面用基于營業收入平減的R&D支出作為實體企業創新投資(Innovation)的衡量指標,對模型(1)重新回歸,具體回歸結果見表6。回歸結果并未發生實質性變化,表明本文研究結論具有穩健性。

表6 穩健性回歸結果(一)

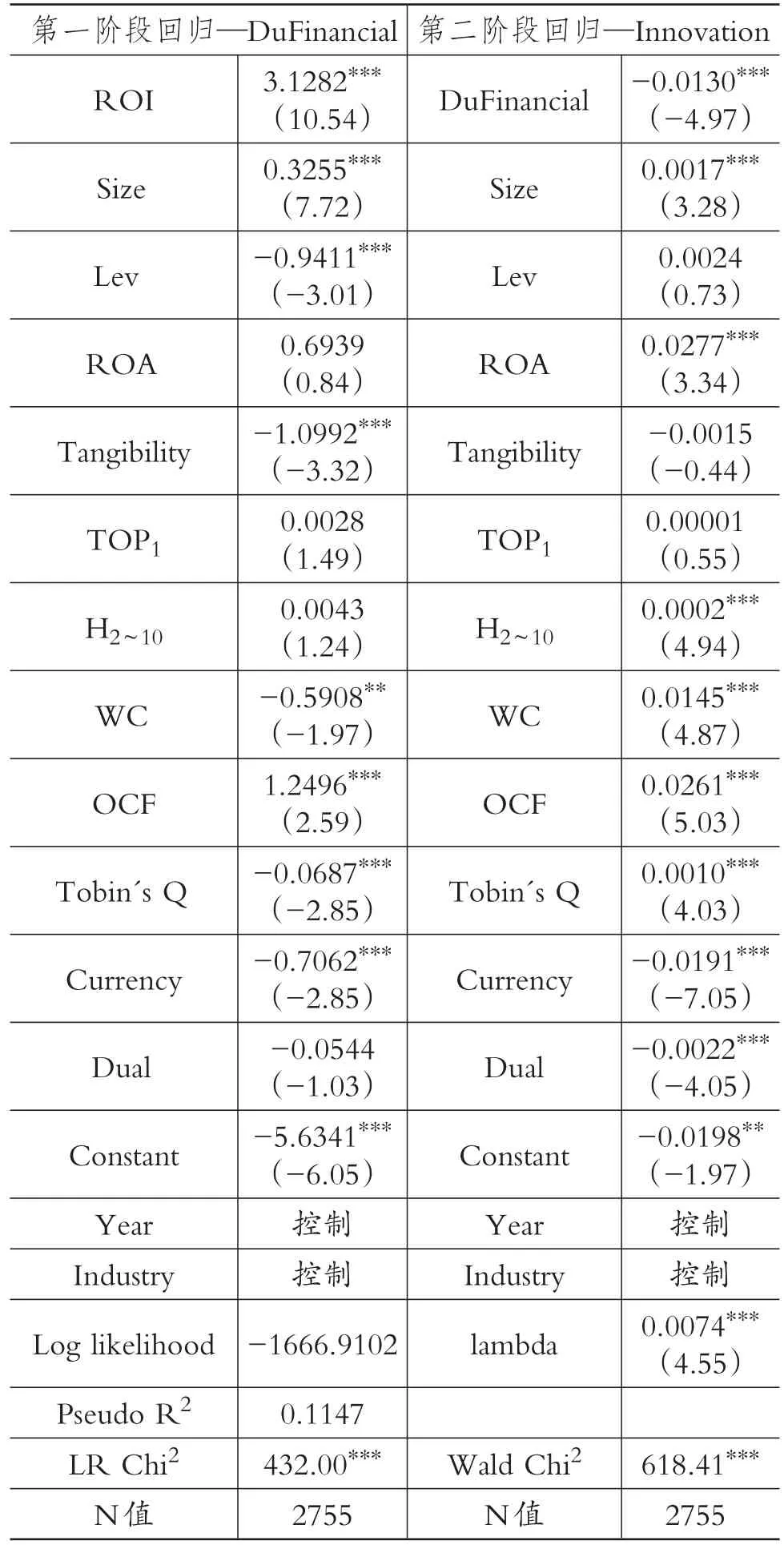

2.樣本選擇偏誤。通過上述對H1的檢驗,本文研究結論支持了金融化對民企創新投資的“擠出效應”,但進行金融化的民企可能本身研發動力與能力都不足,其創新投資不足可能并非因為進行金融化的緣故。為了進一步解決樣本選擇偏誤可能對本研究結果造成的干擾,本文選擇采用處理效應模型對H1進行檢驗。處理效應模型的第一階段采用Probit回歸,在第一階段控制了投資收益(ROI)、公司規模(Size)、償債能力(Lev)、盈利能力(ROA)、資本密集度(Tangibility)、股權集中度(TOP1)、股權制衡度(H2~10)、營運資本(WC)、經營活動現金凈流量(OCF)、成長性(Tobin's Q)、貨幣資金(Currency)、兩職合一(Dual)以及行業(Industry)和年度(Year),得到內生選擇偏差調整項(lambda)。在第二階段回歸中,本文在原控制變量的基礎上,對lambda加以控制,去掉了不與Innovation直接相關的控制變量ROI,表7為具體回歸結果。從中可以看出第二階段回歸結果中是否進行金融化(DuFinancial)系數在1%的水平上顯著為負,表明控制樣本自選擇偏誤對本研究可能造成的偏差后,金融化對民企創新投資的“擠出效應”仍然存在,進一步驗證了本文研究結果的穩健性。

表7 穩健性回歸結果(二)

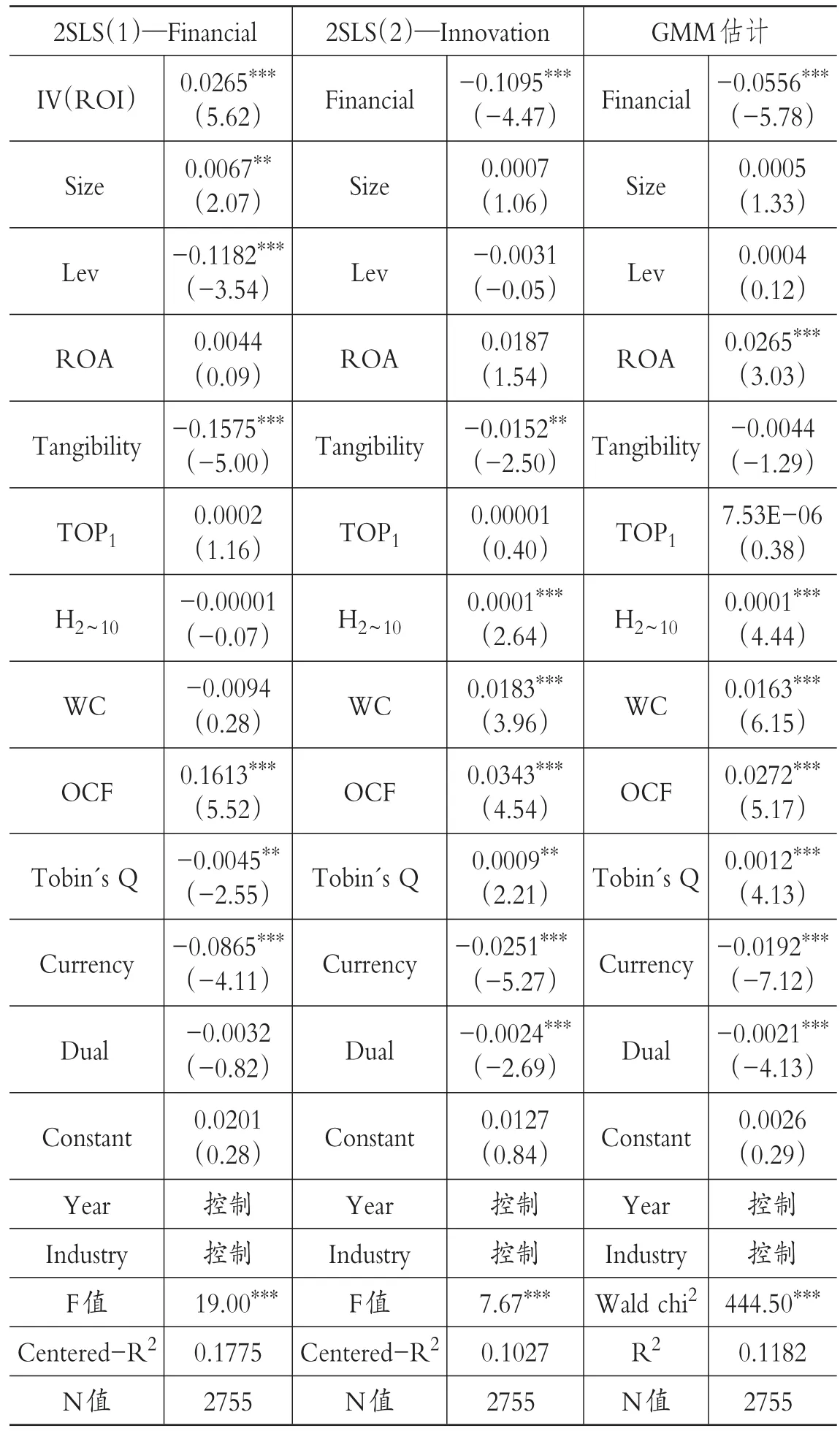

3.工具變量法。本文在研究金融化對民企創新投資的影響過程中,也可能存在雙向影響的問題,或存在遺漏重要變量的情形。因此,本文借鑒王紅建等[7]的研究,采用投資收益與凈利潤的比值(ROI)作為金融化的工具變量。從理論上講,本文選取的工具變量應與金融化密切相關,而與創新投資不能直接相關。本文分別采用兩階段最小二乘法(2SLS)與GMM估計法進行回歸,具體回歸結果見表8。在進行2SLS回歸過程中,第一階段的回歸結果顯示,工具變量與金融化程度顯著正相關,F值為19.00,在1%的水平上顯著,表明工具變量的選擇具有合理性。第二階段的回歸結果顯示Financial系數在1%的水平上顯著為負,表明本文研究結果具有穩健性。在用GMM方法估計的結果中,Financial系數為負且在1%的水平上顯著,與前文結果基本一致,進一步表明本文研究結果的穩健性。

4.傾向得分匹配法。由于本文所選樣本中既有進行金融化的樣本,也有未進行金融化的樣本,為了消除金融化的民企與非金融化的民企之間存在系統性的差別對本文研究可能造成的干擾,本文將企業是否進行金融化(DuFinancial)作為處理變量,使用Logit估計傾向得分,采用PSM一對一配對方法,得到控制組樣本。其中,控制組樣本選取規則如下:以企業規模(Size)、償債能力(Lev)、經營活動現金凈流量(OCF)、盈利能力(ROA)、成長性(Tobin's Q)、營運資本(WC)、貨幣資金(Currency)為特征變量。表9為具體處理結果。從中可以看出平均處理效應(ATT)對應的T值為-2.11,在5%的水平上顯著,表明金融化擠出民企創新投資的結論是穩健的。

表8 穩健性回歸結果(三)

表9 穩健性回歸結果(四)

五、研究結論及政策建議

創新是突破經濟發展新常態的重要因素,企業作為創新的重要載體無疑扮演著重要角色。而融資難是企業創新投資的一大障礙,尤其是民營制造業企業,因此需要金融部門的進一步支持。近些年我國金融發展水平逐步提高,越來越多的實體企業出現了通過配置金融資產來獲取高額收益的行為。理論上金融化改善了民企融資環境,有利于民企進行實體投資。隨著國家對技術創新的日益重視,究竟金融化對民企創新投資產生何種影響值得進行深入研究。本文以2010~2015年民營制造業企業為樣本,實證分析了金融化對民企創新投資的影響。研究發現,民營制造業企業金融化對創新投資具有“擠出效應”,但高科技行業特征能夠弱化金融化對民企的“擠出效應”。進一步研究發現,產業政策也會影響高科技行業特征對金融化與民企創新投資二者關系的負向調節作用。即在產業政策支持下,高科技行業特征會弱化金融化對民企創新投資的“擠出效應”。而未受到產業政策支持時,高科技行業特征對金融化與民企創新投資二者關系的影響并不顯著。

鑒于上述研究結論,本文提出如下政策建議:①政府部門應該科學制定產業政策并完善既有的產業政策。由于經濟發展離不開微觀企業,而企業經營效果是高管決策的復雜函數,因此政府在金融發展水平逐步提高的情形下,應著眼于長遠發展目標,科學地制定與完善相關產業政策,為更好地引導企業進行創新投資奠定堅實基礎;②民企在經營過程中要認真分析國家制定的產業政策與配套的優惠政策,合理利用優惠政策,促進企業創新投資;③監管部門要做好后期民企創新投資的監督與核查工作。產業政策支持能夠幫助民企獲得更多的政府補助與稅收優惠,但由于信息不對稱,民企也可能通過向政府釋放進行創新投資的虛假信號以騙取政府政策扶持,因此后期政府部門的監督與核查工作顯得尤為重要。

[1]王勁松,史晉川,李應春.中國民營經濟的產業結構演進——兼論民營經濟與國有經濟、外資經濟的競爭關系[J].管理世界,2005(10).

[2]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013(1).

[3]中國企業家調查系統:仲為國、李蘭、路江涌等.企業進入創新活躍期:來自中國企業創新動向指數的報告——2016中國企業家成長與發展專題調查報告[J].管理世界,2016(6).

[4]張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016(12).

[5]Tori D.,Onaran O..Evidence from Firm-level Data for the UK[Z].Post Keynesian Economics Study Croup Working Paper,2016.

[6]胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”——來自中國上市公司的證據[J].經濟研究,2017(1).

[7]王紅建,曹瑜強,楊慶等.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017(1).

[8]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12).

[9]魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014(5).

[10]Hsu P.,Tan X.,Xu Y..Financial Development and Innovation:Cross-Country Evidence[J].Jounral of Finance Economics,2014(1).

[11]解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5).

[12]賈俊生,倫曉波,林樹.金融發展、微觀企業創新產出與經濟增長——基于上市公司專利視角的實證分析[J].金融研究,2017(1).

[13]Graham J.R.,Harvey C.R.,Rajgopal S..The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005(40).

[14]李四海,陳旋,宋獻中.窮人的慷慨:一個戰略性動機的研究[J].管理世界,2016(5).

[15]劉運國,劉雯.我國上市公司的高管任期與R&D支出[J].管理世界,2007(1).

[16]Demir F..Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors in Emerging Markets[J].Journal of Development Economics,2009(2).

[17]Penman S.H.,Nissim D..Ratio Analysis and Equity Valuation:From Research to Practice[J].Review of Accounting Studies,2001(1).

[18]陳冬華,李真,新夫.產業政策與公司融資——來自中國的經驗證據[A].2010中國會計與財務研究國際研討會論文集[C].上海:上海財經大學,2010.

[19]余明桂,范蕊,鐘慧潔.中國產業政策與企業技術創新[J].中國工業經濟,2016(12).

[20]姜付秀,石貝貝,馬云飆.董秘財務經歷與盈余信息含量[J].管理世界,2016(9).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03