上市公司內部治理與審計收費的相關性研究

2018-06-08 14:05:18李琦

商情 2018年16期

關鍵詞:收費

李琦

【摘要】本文將從公司內部治理的幾個方面探明其與審計費用的相關關系。結果顯示股權集中度、董事會會議頻率、高管薪酬均是對審計費用的顯著影響要素。這說明了公司可以通過完善股權結構、增加董事會會議次數和改善高管層激勵對公司治理有積極的意義。

【關鍵詞】公司內部治理結構;審計收費

一、問題提出

審計收費是會計師事務所向被審計單位提供專業性服務收取的費用。由于在我國存在股東缺失等公司內部治理不良情況,公司的審計師大多是由管理者聘請并且支付報酬的。這難免會導致管理層為了提升自己的業績做出影響審計結果的行為。本文就這種情況的存在,將從管理層、股東、董事會三大方面來研究公司內部治理結構與審計費用之間的關系

二、理論分析和假設

當被審計單位的財務風險比較高時,注冊會計師就應該增加審計范圍和程序,審計收費相應增加。當股權集中度較高時小股東難以對控股股東形成有效的約束和制約,可能會出現侵害中小股東利益的情況。

假設1:公司股權集中度和審計收費正相關。

獨董對公司運作與法律制度運行頗為熟悉,會更加謹慎對待企業的財務數據,由這樣的獨立董事參與公司內部治理,會起到重要的監督作用。

假設2:公司獨立董事比例和審計收費正相關。

企業內部治理制度中,董事長和總經理非一人擔當,可以使董事會保持一定的獨立性的同時,對總經理起到重要的監督作用,使得公司內部制度更加完善,信息更加透明。

假設3:董事長和總經理兼職和審計費用負相關。

一般來說,董事會開會的頻數越高,說明董事會更加盡責,企業內部治理制度越完善,追求更高質量的審計服務。

假設4:董事會開會次數和審計收費正相關。

高管薪酬是激勵管理層的一種措施。高薪酬帶來的滿足和激勵也會使管理層更多的考慮公司利益,制定更好的管理決策。

假設5:高管薪酬和審計收費正相關。

三、研究設計

(一)數據來源

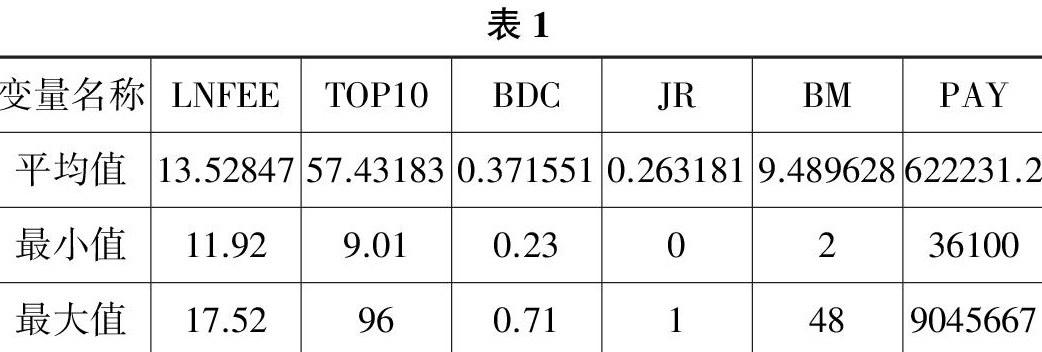

本文選取2014年滬深兩市A殷上市公司作為研究對象,本文的數據均來自于國泰安數據庫。剔除了如下公司樣本:(1)相關數據無效或缺失的上市公司;(2)ST、ST*企業;(3)金融類企業。最終采用2314有效樣本。本文使用Exce12010和Statal1.O作為數據處理軟件。

(二)變量設定

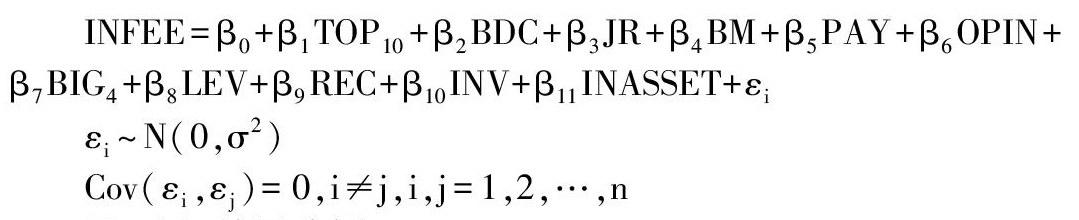

本文通過上市公司內部治理結構與審計收費的相關研究假設,設計了如下變量進行研究,被解釋變量:審計費用( LNFEE)取年審計費用的自然對數。白變量:股權集中度( TOP10)為前+名股東的持股比例之和;獨立董事比例( BDC)取上市公司董事會中獨立董事和總董事人數之比;兩權兼職(JR)取當兩職合一時,JR=1;否則為0;董事會次數( BM)取董事會年度內召開會議次數;高管薪酬(PAY)取前三名高管的年平均薪酬。取審計意見、事務所規模、資產負債率、應收賬款比重、存貨比重為控制變量。

(三)模型設計

本文借鑒slmumc審計費用模型。

四、實證結果分析

(一)描述性統計

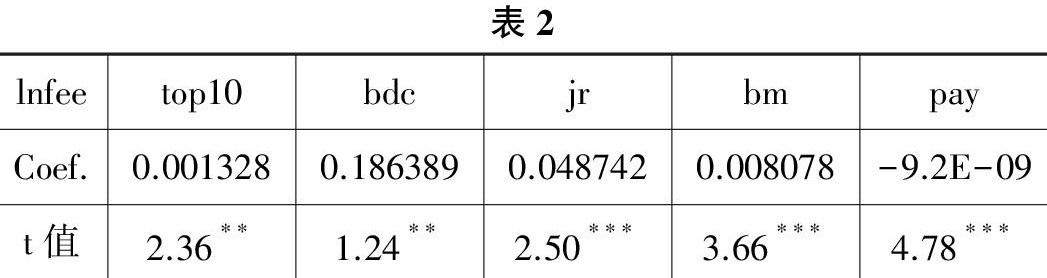

通過對原始數據進行描述性統計,我們可以發現本研究得到了2314個有效觀測值。如表1所示。(二)多元回歸分析對審計收費模型的回歸結果如表2所示:

1.股權集中度。前十大股東持股比例之和的系數為0. 0013,p值為0.018,表明股權集中度在5%顯著水平上與審計費用正相關。這說明當股權集中度較高時,研究對象可能形成了大股東支配地位,存在較高的審計風險。

2.兩職兼任。董事長和總經理兩職合一的系數為0.0487,t統計量為2.50,p值為0.013,兩職兼任與審計費用呈正相關關系。說明有兩職合一的公司管理者有盈余管理和夠買標準審計意見的行為。

3.董事會召開會議次數。董事會會議次數的系數為0.008,t統計量為3.06,p值為0.000,說明董事會會議次數與審計費用正相關。這說明董事會會議頻數更高,說明企業內部治理制度越完善,企業追求更高質量的審計服務,向會計師事務所支付的審計費用越高。

4.管理層薪酬。管理層平均年薪酬的系數為- 9.19E- 09,t統計量為4.78。p值為0.000,管理層平均年薪酬在1%顯著水平上與審計費用顯著負相關。因而與假設5相反。這說明了,高薪酬作為一種對高管的激勵機制之一,發揮了該有的水平,使得高管在滿足了個人物質需求的同時,更加關注企業自身的利益,更加關注股東的需求,因此會將少高風險投資,改善了企業的財務風險降低審計師審計風險,使得審計收費降低。

五、研究結論

研究結果說明公司內部治理機制完善與否與審計收費高低之間存在較強的相關性。上市公司可以通過完善內部管理機制來節約審計費用。另一方面,注冊會計師也可以通過觀察被審計單位的內部治理機制來判斷其審計風險,使審計定價更加科學可靠。企業應該加大股權分置改革,形成股權制衡狀態:對董事會結構進行改革,董事長與總經理由不同人擔任可以提高董事會獨立性:設立完善合理管理層激勵機制,建立動態化的、與業績直接相關的激勵機制。

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

中國交通信息化(2020年9期)2021-01-14 03:28:56

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:26

中國交通信息化(2019年7期)2019-10-08 09:04:38

中國交通信息化(2019年1期)2019-03-26 06:43:42

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2018年6期)2018-08-29 01:19:22

中國公路(2017年11期)2017-07-31 17:56:31

中國公路(2017年10期)2017-07-21 14:02:37