惡劣天氣條件下車輛出險與預警系統

2018-06-08 08:51:12孫藝熒天津理工大學管理學院

上海保險 2018年5期

孫藝熒 天津理工大學管理學院

一、引言

隨著我國經濟的快速發展,汽車產業空前繁榮,機動車的數量不斷增加,國內汽車的產銷量、保有量連創新高,2016年國內汽車產量2 819萬輛,同比增長14%,遠高于2015年5%的增速。國內汽車保有量為1.94億輛,是2008年的2.98倍,汽車駕駛人員超過3.1億。汽車已經越來越多地進入尋常百姓家,成為大家必不可少的代步工具。但是,近年來,不少地區惡劣天氣狀況頻發。據國家氣候中心發布的公告顯示,以2016年為例,全國平均氣溫創歷史新高,比往常年高0.81攝氏度;臺風登陸不僅次數頻繁且平均強度高,臺風造成直接經濟損失高于最近十年的平均水平;大雨造成南北洪澇并發;京津冀地區有8次大范圍、持續性中度至重度霧霾天氣。而車輛行駛在露天環境下,天氣對駕駛員的駕駛及車輛的行駛就有很大的影響,在車輛驟增和惡劣天氣頻發的共同作用下,車險事故率陡然上升的情形十分明顯。因此,對于保險公司而言,重視惡劣天氣狀況下的車輛風險控制十分重要,對降低車險賠付率和提高車險售后服務水平都有十分重要的現實意義。

二、文獻綜述

隨著日趨增多的惡劣天氣事件和日益增多的車輛使用數,車主面臨的風險日益凸顯出來。關于惡劣天氣與交通事故的關系有很多學者對其進行研究。2011年,中國氣象局公共氣象服務中心王靜、白靜玉等人綜合分析影響我國各地交通出行和交通事故等災害性天氣的天氣類別和時空分布,指出對交通出行影響最大的天氣事件是暴雨、洪水和大霧天氣,其他還有降雪、大風和強對流天氣,使人們對于影響交通的氣候災害有了一些認識。黃冰娥(2012)、莫振龍(2013)等人就氣象與交通安全的關系進行闡述,分析雨、霧、雪、冰等惡劣天氣對交通安全影響,得出駕駛人是導致交通事故的主要因素,但是惡劣天氣對駕駛員、車輛、道路環境的影響很大,對交通事故的發生具有誘發作用。潘逸凡(2014)、林玲(2014)就降雨對行車時各方面影響的特征進行精心分析,得出了高速公路通車安全的機理研究,指出在能見度降低情況下,駕駛員車距估計錯誤和應激反應遲鈍,且高速公路表面的附著系數減小,容易出現打滑從而發生追尾或碰撞事故。倪懷洲(2016)、相文森(2010)、周超(2011)分別就大霧、冰雪、冰雹天氣下行車事故特征進行分析,分析表明惡劣天氣對駕駛員的心理、生理等有一定影響,進而對車輛行駛時的風險的高低也有一定影響,以上學者通過從天氣、交通兩個角度觀察分析了這一現象在近幾年中的變化,同時也從不同角度分析了汽車發生事故的多種原因,增強了人們對天氣狀況影響汽車行駛的認識,進而也引出了我們要研究的問題。

三、基本思路及數據分析

就惡劣天氣對車輛出險影響這一關系的分析中,本文基于中國某財產保險公司下轄的一個汽車保險理賠部獲得的數據,對惡劣天氣下的機動車輛損失以及所涉及的車險理賠數據進行調查,在數據收集與分析的基礎上,得出各個天氣情況對汽車出險的影響因子和影響程度,并以此作為保險公司開展預警服務的依據,給出保險公司實施預警增值服務的預案措施和啟動預案的方法。

?表1車險理賠事故與天氣關系分析

(一)影響車輛出險的惡劣天氣的類型

天氣因素如降雨、冰雪、霧霾、冰雹等惡劣天氣,改變了道路的行車條件,降低了能見度或減小了路面的摩擦系數,從而影響駕駛者的正確判斷與操作,對行車安全有極大的危害,從而增加了汽車保險的理賠風險。

本文根據天津某財產保險公司車險理賠部的理賠數據,匯總和整理出2016年1月1日至2016年12月31日期間車險理賠事故相對于各種天氣狀況分布數與分布比例。

全年中惡劣天氣的天數僅占少數,且通常情況在惡劣天氣條件下選擇駕車出門的人會稍有減少。然而,從表1中可以看出,樣本中非惡劣天氣出險數量與惡劣天氣出險數量的比例為68∶32,惡劣天氣出險率依然達到了32%。非惡劣天氣賠款金額與惡劣天氣賠款金額的比例為67∶33,惡劣天氣的賠款比例略高于它的出險率,占比依舊過高,控制惡劣天氣引致的高出險率勢在必行。還可知,惡劣天氣賠款比例最高的天氣為降雨、霧霾、冰雪,三者合計,賠款占惡劣天氣賠款總額的99.51%。惡劣天氣出險率最高的天氣為雨天,雨天的出險數量占所有出險的比例為20.20%,霧霾的出險數量占9.04%,冰雪的出險數量占2.24%;不同惡劣天氣的分類賠款比例中,降雨的賠款比例高達67.28%,霧霾的賠款金額占27.31%,冰雪為4.92%。通過以上統計數據,可以得出影響車險理賠事故的惡劣天氣主要是降雨、霧霾、冰雪三種天氣。

(二)惡劣天氣的類型對車輛出險的影響分析

下面根據該財產保險公司車險理賠部的理賠數據針對降雨、霧霾、冰雪這三類天氣風險類型對車輛出險的不同影響進行分析。

?表2本文涉及主要惡劣天氣

1.降雨與車輛出險的關系

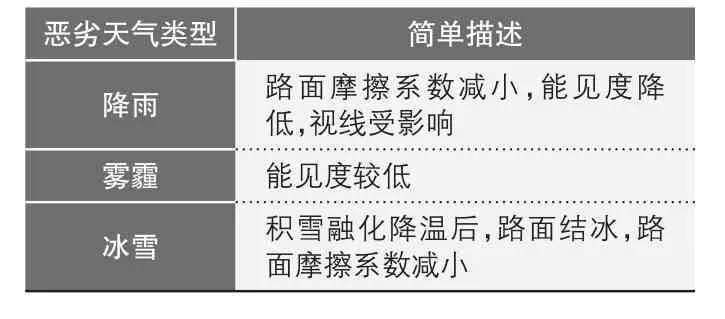

由上文可知,降雨日出險比例較高。通過對降雨天氣下所有理賠案例進行匯總分類,統計出理賠風險如圖1所示。

根據圖1不難發現,降雨情況下,最主要的車險出險原因是碰撞,累計1 144件,占全部車險出險原因的85%,造成其發生的主要原因可能是:①降雨使道路路面的摩擦系數降低,容易發生車輛側滑或者失控;②降雨發生時會造成能見度下降,對駕駛員的視程會有一定的影響。此外,因暴雨涉水而發生的事故風險也比較高,累計126件,其中發生在2016年7月20日這一天的理賠事件有82件,可見暴雨大大增加了車險承保人的理賠風險。

?圖1降雨情況下車險出險原因

根據前面的分析我們知道,惡劣天氣中降雨是導致車輛出險最重要的原因,而這種情況下理賠原因最多的是碰撞,因此要高效率的降低惡劣天氣對汽車出險整體的風險,主要是要結合車輛、道路與駕駛員這三方面從減少碰撞的角度出發,進行預案設計。

2.霧霾與車輛出險的關系

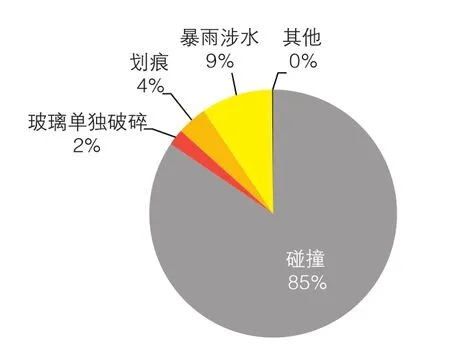

京津冀是空氣污染的重災區,天津地區的霧霾日多出現在秋冬季節。天津地區在冬半年常有冷空氣勢力偏弱、活動頻次低的天氣狀況,不利于空氣中污染物的擴散并導致污染物的堆積。通過對霧霾日車險出險案例分析,統計出已核賠款的分布如圖2所示。

根據圖2不難發現,在霧霾天氣下財險公司發生的理賠案件中,通常涉及交強險、車輛損失險、第三者責任險等。其中車損險的賠付金額最多,共賠付約112萬元,不可忽視的是三責險賠償所占比例排在前列,也就意味著行人受傷的比例也相應較大,霧霾天氣下司機可見范圍大大減小,對行人的辨認能力下降。因此在霧霾天氣下,不僅要提醒駕駛員行車謹慎,也要提醒行人走路時注意躲避車輛,從這兩個角度進行預案設計以降低出險頻率。

3.冰雪與汽車出險的關系

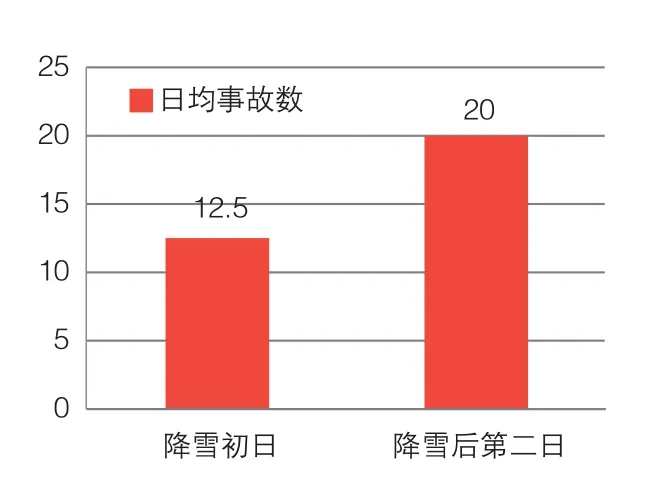

在氣候變暖的的大趨勢下,天津地區的冰雪日明顯減少,但冰雪天氣仍時有出現。圖3顯示,降雪初日的日均理賠事故數僅有12.5件。而下雪后的第二日的日均理賠事故數反而較高,比降雪初日高7.5件。這是經過下雪第一夜的降溫,地面氣溫驟降,潮濕的路面很快形成冰凍,路面打滑,極容易引起車輛側滑導致碰撞事故。因此降雪的后幾天是汽車出險的高峰時期,這一事實警醒我們降雪后的風險要高于降雪當天,不容放松警惕,對駕駛人員的預警提醒在降雪后的幾天內更要持續進行。

?圖2霧霾情況下車險賠款金額分布

?圖3雪天日均事故數

四、惡劣天氣下行車事故致災原因分析

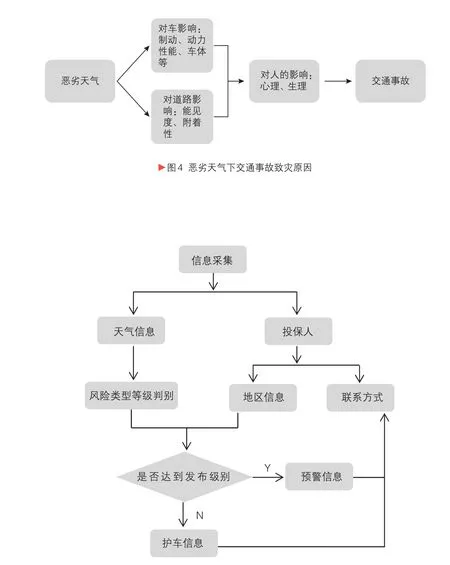

在惡劣天氣下,對行車安全的主要影響包括駕駛員、汽車、道路三大要素。惡劣天氣主要使機動車的動力系統性能和制動系統性能降低,轉向操控穩定性變差,降低了機動車的系統運轉穩定性。對于道路來說,惡劣天氣降低路面摩擦系數、道路通行能力和服務水平等。對于駕駛員來說,惡劣天氣對駕駛員的生理和心理狀態產生重要的影響。生理上,惡劣天氣會使駕駛員的視線模糊、有效視距縮短,使得駕駛員對道路信息的接收和判斷出現波動;心理上,惡劣天氣使得交通環境惡劣,容易造成駕駛員產生神經緊張、心理煩躁等不良情緒,影響駕駛員的判斷力和感知能力,延遲駕駛員的心理反應時間。惡劣天氣環境是這個系統中的背景,其最主要通過影響“人”這一主要構成部分,打破原有的交通系統平衡,從而影響整個交通系統。惡劣天氣使得“車”和“道路”這兩大要素的隱患增大,而通過“人”這一必要因素導致車輛出險。根據以上分析,可以得到惡劣天氣對道路行車安全的影響機理如圖4所示。

?圖5風險預案體系框架

五、結論

由上述分析得知,惡劣天氣對道路、車輛以及駕駛員都產生了負面影響,三個因素在同一時刻、同一時空下的共同作用必然使得出險率升高。在這一復雜系統中“路”“車”這兩大因素屬于客觀存在不可消除的隱患,但這兩個隱患只有通過“人”這一重要的主觀因素才會發揮作用,將隱患轉變為風險。因此,在如何降低出險次數這一問題中,保險公司明顯很難對“路”“車”這兩大客觀因素進行控制,可供保險公司控制影響的部分就是“人”這一要素。保險公司要對“人”這一局部因素有所作為以阻斷這一風險鏈條的形成,降低車輛出險次數。對于如何將被保險人的風險態度從轉嫁風險轉換到預防風險,需要保險公司建立預警系統,主動地提示、提醒被保險人所面臨的風險,提高被保險人的風險意識,在風險來臨時將提示服務做充足,以引起被保險人足夠的重視,減少風險發生的可能性。

六、預警系統框架的設計建議

在制定相應的預案時,要綜合考慮各個天氣狀況可能存在的風險因素以及人們容易忽視的細節,比如我們前面所述的雨天時要在車距的保持上重視,霧霾天時謹慎駕駛的同時也要注意躲讓車輛,雪天時要把好降雪次日的重要關頭等。總之,綜合所能想到的一些可能導致最終風險的隱患,充分地對客戶進行風險預警。

惡劣天氣條件下的風險預案體系框架如圖5所示,在框架中主要描繪了應對惡劣天氣時承保人所采取活動的流程,其中的關鍵活動包括:

1.信息監測與風險判別。車險部門應加強對惡劣天氣預警和實時天氣的監測,及時掌握天氣狀態,當出現惡劣天氣時能及時發現,并通過對惡劣天氣下檢測的天氣狀況數據,分析出所處的風險等級,以便采取相應等級的預警管理措施。

2.投保人信息管理。車險部門需要通過保險數據庫和公眾平臺,將投保人按所在區域分組,以便有針對性地開展風險預警。

3.預警管理。不同的惡劣天氣類型下的出險事故有其自身的特點,車險承保人應針對惡劣天氣事故類型的特點制定相應的預警措施。

猜你喜歡

汽車實用技術(2022年14期)2022-07-30 06:13:42

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

汽車實用技術(2022年4期)2022-03-07 06:07:20

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

公民與法治(2016年4期)2016-05-17 04:09:26

軍事歷史(1985年2期)1985-01-18 07:39:33