高管權力強度、股權激勵與高管顯性腐敗

2018-06-07 01:02:39劉光軍彭韶兵

財經論叢 2018年6期

關鍵詞:研究

劉光軍,彭韶兵

(1.西南財經大學會計學院,四川 成都 611130;2.成都理工大學商學院,四川 成都 614007)

一、引 言

企業高管腐敗,主要由政府官僚系統腐敗引申而來,近年來引起了國內外學者的高度關注。在企業高管腐敗內涵界定和類型劃分上,Huang和Snell(2003)、徐細雄(2012、2013)研究認為,高管腐敗是基于個人私欲的一種權力尋租行為,直接侵害投資者利益、降低企業價值[1][2][3]。在企業高管腐敗類型上,楊卓(2012)、徐細雄等(2012、2013)主要從高管腐敗表現形式視角,將高管腐敗劃分為顯性腐敗(Explicit Corruption)和隱性腐敗(Implicit Corruption),顯性腐敗行為主要包括貪污受賄、職務侵占、行賄及非法集資等;隱性腐敗行為包括奢靡的在職消費、利用影響力或控制權獲取超額報酬及構建商業帝國等[2][3][4]。

導致產生高管腐敗行為的影響因素較多。國內外一些學者主要從代理關系、控制權、內部控制、薪酬管制等方面研究企業高管腐敗的影響因素。張仁德和韓晶(2003)從國有經濟代理關系視角研究第二類等級委托代理關系*第一類等級委托代理關系主要指全民與政府,即全體公民是委托人,政府是代理人;第二類等級委托代理關系則指政府與國企經理,即政府是委托人,國企經理是代理人,從而使得政府成為雙重委托代理身份。,明確指出國有經濟的腐敗問題正是第二類等級委托代理關系,即委托人與代理人的共謀租金問題,并將國企經理的腐敗定義為代理權腐敗,但其僅從理論和模型兩個方面進行了簡要分析[5]。陳信元等(2009)研究認為,高管通過控制權地位來謀取私人利益,實施關聯方交易、非相關多元化、侵占企業資產、奢靡的在職消費、貪污受賄等行為,并指出對國企高管的薪酬管制誘發高管腐敗行為,但其在界定高管腐敗范圍時過于寬泛,可能對結果產生一定影響[6]。Hirsch等(2010)研究認為,企業控制權的配置不合理會導致高管腐敗行為發生[7];Oler等(2010)認為高管控制權越大,越傾向于實施非關聯方交易,構建商業帝國,這些對我國高管腐敗行為治理有借鑒作用[8]。權小鋒等(2010)也研究指出,國企CEO權力強度越大,越傾向于利用盈余管理來獲取私人利益,其從實質上指出盈余管理中可能蘊藏了高管腐敗行為[9]。楊卓(2012)、徐細雄(2013)則從放權改革和薪酬管制等視角研究了高管腐敗行為,認為高管權力強度越大,高管腐敗越嚴重,而政府的薪酬管制進一步惡化了高管腐敗行為,但囿于較小樣本[2][3][4]。楊德明等(2014)指出,企業長期固化的“一把手”文化,導致權力過度集中,腐敗成為必然,實質上指明了高管凌駕于內部控制之上的危害[10]。劉圻(2016)將高管腐敗的成因進行了系統的梳理和歸納,主要成因包括高管控制權私利、公司治理缺陷、道德觀念扭曲及外部監管弱化或缺失等,對研究高管腐敗影響因素有啟發性[11]。

綜上所述,研究高管腐敗行為誘因的文獻較多,從激勵視角研究的文獻很少。而股權激勵是企業為了激勵、吸引和留住高管,解決委托代理關系而推行的一種長期激勵機制。其目的在于解決投資者與經營者之間由于信息不對稱導致的委托代理問題,且近年來推出股權激勵方案的上市公司呈現急劇上升趨勢。因此,股權激勵與高管顯性腐敗行為之間是否存在聯系值得思考。在高管權力強度背景下,我國上市公司的股權激勵計劃是否有效抑制了高管顯性腐敗行為,緩解了代理沖突?這即是本文探討和研究的問題。

基于此,作者收集并整理了2006~2015年間我國上市公司高管顯性腐敗的案例,通過構建Logit回歸模型,研究股權激勵計劃、高管權力強度與高管腐敗行為之間的關系,剖析股權激勵計劃對高管權力強度下的高管顯性腐敗的作用機理。這對我國證券管理部門、國有資產監管部門,以及企業決策機構關于如何設計和完善股權激勵計劃方案、從權力強度角度監督和約束企業高管行為提供了借鑒。

二、理論分析與研究假設

對于高管權力強度,學術界大多參照Finkelstein(1992)的研究,從結構權力、所有制權力、專家權力和聲譽權力等四個方面進行計量[12]。一些學者對高管的權力與行為關系進行了相應的研究:Dyck等(2004)研究認為擁有控制權的高管會為了謀取私人利益而背離受托責任,拋棄以股東利益最大化為目標的經營責任,憑借手中權力尋租[13]。Bolton等(2006)研究認為,高管權力強度越大,越有動力實施關聯方交易和超額在職消費等腐敗行為,權力越大也容易自定薪酬,將企業薪酬體系置于控制權之下[14]。Oler和Olson(2010)也指出,權力過度集中的高管更傾向于實施不利于投資者或股東利益的非關聯業務并購行為,并從中獲利[8]。劉圻(2016)在歸類企業高管腐敗的成因時指出,高管控制權私利理論基礎上的權力尋租動機和控制權私利是高管發生腐敗的主要原因。因此,提出以下研究假設:

假設1:企業高管權力強度越大,企業高管顯性腐敗越嚴重。

股權激勵計劃設計初衷在于“公司請客、市場買單”,激勵對象主要通過二級市場出售股票獲取收益。但由于我國上市公司股權激勵計劃設計不合理、資本市場的弱有效性和預期收益不確定性、缺乏股權激勵必備的三個前提條件*實施股權激勵需同時具備三個條件:存在一個競爭性的職業經理人市場;高管更在意經濟激勵而非政治晉升、盛名美譽;董事會與高管之間不存在合謀。(俞鴻林,2009),以及高管對現貨訴求高于期貨等原因[17],導致激勵效果欠佳,高管轉而尋求替代性選擇,實施奢靡在職消費、貪污受賄等腐敗行為。從產權性質上看,我國國有控股上市公司由于高管任命制、缺乏職業經理人市場*見經濟學家厲以寧于2015年12月9日在北大光華新年論壇上的講話。、所有者缺位、長期固有的“一把手”文化以及代理鏈條過長,高管既是管理者又是所有者代言人,使得國企高管擁有企業實際控制權,實施股權激勵反而增強高管權力強度和提高發生腐敗行為概率。由于國有企業占有更多社會資源和經濟資源,擠占了民營企業生存和發展空間,導致民企高管可能實施行賄、非法募集資金等腐敗行為,同時民營上市公司大多不信任、不愿意聘任職業經理人*如福耀玻璃(600660)董事長曹德旺,明確提出不會聘任職業經理人,兒子曹暉為副董事長,女兒曹芳為董事,女婿葉舒為總經理。,其實施股權激勵對象可能包括“局外人”和家族成員,激勵效果值得懷疑。因此,提出以下研究假設:

假設2:股權激勵計劃并未顯著緩解高管權力與高管腐敗之間的關系,其在國企組與非國企組表現不同,其中,較之非國有控股上市公司,國有控股上市公司實施的股權激勵計劃反而加劇了高管權力尋租行為和代理沖突。

三、研究設計

(一)樣本獲取與數據收集

本文主要收集并整理2006~2015年我國上市公司高管腐敗數據,并且利用stata12.0統計軟件對數據進行了處理。首先,通過主流媒體介質搜索有關上市公司高管腐敗案件新聞報道,進行甄別、篩選、歸納、整理。并通過百度等搜索引擎查找有關我國上市公司高管腐敗、高管違紀違規、高管貪污腐敗、侵占國有資產、行賄、非法集資等相關詞匯,進一步補充媒體報道數據和佐證相關數據信息。其次,根據涉及公司高管腐敗樣本公司所屬行業、企業規模、主營構成等,尋找1至2家該年度內同行業未發生高管腐敗的相近公司,作為配對樣本。最后,通過查找CSMAR數據庫,獲取所有樣本公司的財務數據,剔除了相關數據缺失的樣本,最終獲得305份上市公司高管腐敗案例的數據資料,加上配對樣本共獲得469家樣本上市公司4024個年度觀察值。由于財務數據有極端值的影響,本文對所有財務指標方面的變量在1%的水平上進行了縮尾處理。

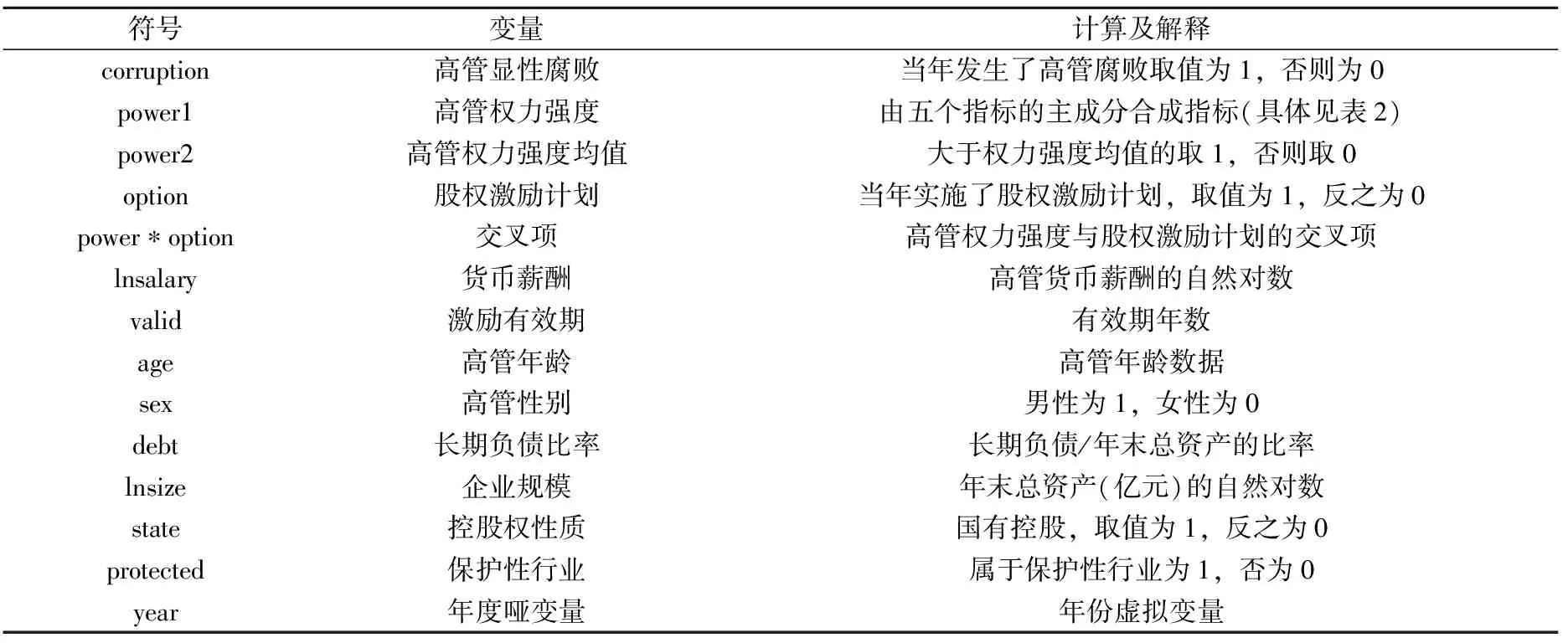

(二)變量含義與解釋

被解釋變量:高管顯性腐敗。借鑒徐細雄等(2012;2013)的研究,以上市公司是否發生了高管腐敗行為作為二元啞變量,視作高管顯性腐敗代理變量。

解釋變量:主要包括高管權力強度、股權激勵計劃等。

(1)高管權力強度(power)。一些學者從多個指標進行主成分分析得出權力強度。Finkelstein(1992)、徐細雄等(2013),從結構權力(包括CEO是否兼任董事長、是否兼任董事)、所有制權力(包括是否受控股股東委派、股權結構是否分散)、專家權力(是否長期任職、是否內部晉升)和聲譽權力(是否是高學歷、是否在外兼職)等四個角度的權力強度來識別高管權力;徐靜(2013)以組織權力、專家權力和所有制權力來進行衡量[18];張澤南(2014),則直接從兩職合一、任期、年齡、董事會規模等七個指標進行主成分分析構建權力強度[19];權小鋒(2010)主要從實際控制人鏈條層級等五個指標進行主成分合成管理層權力[9]。綜合以上分析,本文主要以CEO兼任、控股權程度、任職年限、政治背景深度和在外兼職等五個指標(具體見表2),分別代表結構權力、所有制權力、專家權力和聲譽權力(后兩個指標屬于聲譽權力),進行主成分分析,得出權力強度。一些者大多以高管學歷學位和兼職情況作為聲譽權力的代理變量,但筆者認為似有不妥之處,所以主要用CEO擁有的政治背景深度(指政治標簽或從政經歷,Politics)、在外單位兼職(Part_time)兩個序數變量來進行衡量。

本文調整了CEO聲譽權力的代理變量,具體原因如下:關于CEO聲譽權力,以CEO是否擁有高學歷和高學位來衡量有欠妥之處。這是因為我國有特殊的歷史條件和現實環境。目前我國高管大多出生于60年代,受歷史條件限制,其后天獲取的學歷學位,與其第一第二學歷之間的差異(縱向)、與其他高管之間(橫向)的差異,不具有區分度*筆者在統計CEO的個人特質情況時發現,CEO學歷或學位中有32.28%屬于MBA、EMBA、CEO總裁班、省委黨校研究生等的學歷或學位,所以統計學歷或學位,并沒有實際意義。。因此,本文以是否擁有從政經歷和政治“標簽”來替代是否擁有高學歷、高學位,主要原因在于:第一,從政經歷。我國行政體制實質上延伸到了國企*長期以來,我國國有企業的組織框架、崗位設置等均參照行政機關,職務等級界限清晰明了。,國企高管實際上扮演了“準官員”角色,擁有政府工作經歷高管,更有可能將官場潛規則復制到企業中,更能增強其聲譽影響力和權力,一些高管在其個人簡歷中的充分展示從政經歷便是明證。第二,粘貼社會“標簽”。如擁有人大代表、政協委員、黨代表等政治背景,必然增強其社會聲譽,為企業尋求更多資源,也易導致個人腐敗。宋增基等(2013)以我國民企為樣本,發現有高達48.33%的高管,擁有人大代表或政協委員等政治身份,反映出我國民營企業家在追求經濟利益時,訴求政治權利和個人聲譽的強烈意愿[20]。因此,以CEO政治背景深度、在外單位兼職數,作為聲譽權力的代理變量,比統計學歷學位更具有現實意義。

(2)股權激勵計劃。一些學者如逯東等(2014)、盛明泉等(2016)以管理層持股比例作為股權激勵強度的代理變量[21][22],因為持股比例涉及股權激勵幅度問題,激勵強度過低起不到激勵的作用,演變成福利型激勵(呂長江等,2009);激勵強度過高會導致高管產生機會主義行為。由于本文研究的是實施股權激勵對CEO顯性腐敗的影響,故參考黃文娟(2013)等的研究,以是否實施了股權激勵計劃作為二元啞變量,即股權激勵option的代理變量[23]。另外,限于篇幅關于控制變量的解釋略去。

本文涉及的所有研究變量如表1和表2所示。

表1 主要變量定義

表2 高管權力強度的五個變量符號及其解釋

注:股權分散指“第一大股東/第二至第十股東持股比例之和”小于1。

(三)模型構建

為了檢驗上市公司股權激勵計劃對高管顯性腐敗的影響,本文構建了Logit回歸模型(1):

log[corruptioni,t/(1-corruptioni,t)]=α0+α1poweri,t+α2optioni,t+α3poweri,t*optioni,t+

α4lnsalaryi,t+α5validi,t+α6agei,t+α7sexi,t+α8debti,t+

α9lnsizei,t+α10statei,t+α11prtectedi,t+∑year+εi,t

在回歸模型中,被解釋變量corruption是指上市公司是否發生了高管腐敗行為。高管權力強度變量power1(均值為power2)。高管權力越集中,控制權在失去監督和約束情況下,必然產生腐敗行為。因此,預計power符號為正。

股權激勵計劃option,指當年是否實施了股權激勵計劃。我國上市公司股權激勵幅度總體偏低,使得股權激勵的保健效應明顯,激勵作用弱化;由于高管擁有控制權導致股權激勵的設計不盡合理,甚至存在自我激勵現象;公司治理機制不健全,兩權分離也不徹底,以及傳統社會風氣也影響到股權激勵計劃的實施效果;“現金為王”、“期貨不如現貨”等思想也對股權激勵實施產生一定的消極影響;我國上市公司長期存在將高管的在職消費、基本薪酬、績效薪酬共同構成CEO報酬,形成事實福利。因此,實施股權激勵計劃的公司,并不能有效降低顯性腐敗行為發生,甚至惡化代理沖突。因此,我國的股權激勵并沒有起到緩解代理沖突的激勵效果,反而通過股權激勵計劃增強了CEO權力強度,加劇了代理沖突,預計option系數為正。

高管權力強度與股權激勵計劃的交叉項power*option,主要在于衡量股權激勵計劃針對高管權力強度對高管顯性腐敗的影響所產生的調節作用,預期符號不確定。在“期貨不如現貨”、“多鳥在林不如一鳥在手”思想下,高管可能追求短期的貨幣薪酬,使其與高管顯性腐敗存在關聯性,貨幣薪酬lnsalary預期符號為負。激勵有效期與等待期一樣,時間越長,激勵效果越差,高管發生腐敗的可能性就越大,因此預期符號為正。高管年齡越大,職位、地位、聲譽的影響力就越大,臨近退休,越容易發生腐敗行為,預期age系數為正。由于職業性別差異,我國上市公司CEO男性比例占據絕大多數,因此sex系數預期不確定。由于國企占據社會資源和經濟資源優勢,且存在所有者缺位現象,導致公司治理存在缺陷,所以相比于民企高管,國企高管的社會地位和聲譽、權力強度都明顯高于民企,因此產權性質state預期符號為正。企業負債率、企業規模的預期系數符號不確定。

四、實證結果與分析

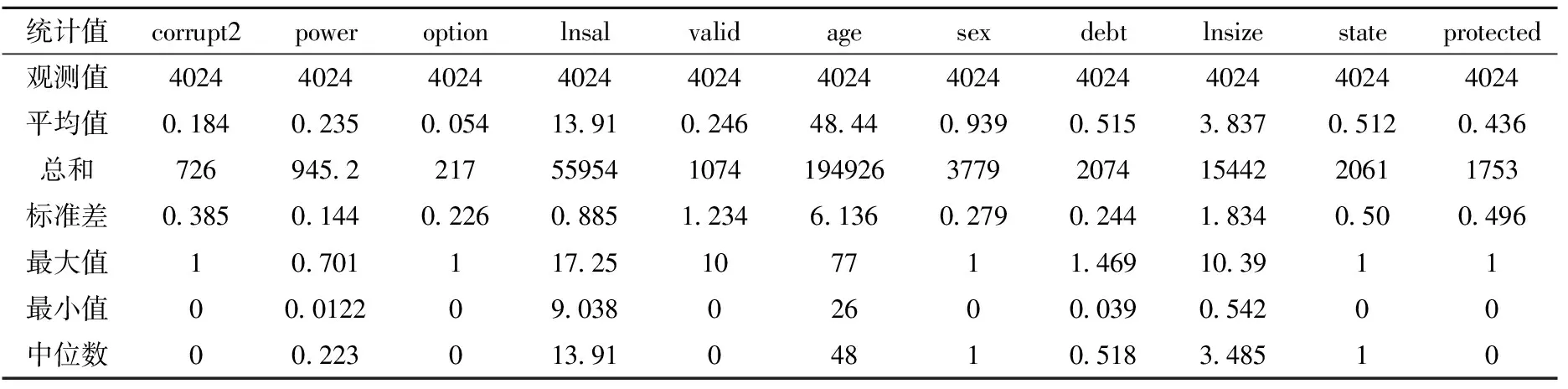

(一)描述性統計分析

表3為主要變量描述性統計。年度樣本觀察值中發生高管腐敗行為的樣本(corrupt2)為726份,頻率為18.04%;由于CEO腐敗發生行為時間與統計時間存在明顯差異,一些CEO腐敗行為發生的時間跨度長達10年,有的CEO涉案金額過億,其腐敗行為發生顯然“非一日之功”*據2017年5月25日《新京報》報道:陳同海收受賄賂(中石化原總經理)1.9億,時間跨度達8年;湖南高速公路投資集團副總經理彭曙、湖南高廣投資公司原總經理胡浩龍案件顯示,二人貪腐時間從2002年至2010年,長達10年,分別受賄達1.88億和1.7億。,其對企業成本、費用、資產、收入等的影響也不僅包括當年。所以在回歸過程中做如下安排:若當年CEO發生腐敗行為,則視同當年、前1年、前2年均發生了腐敗行為,并將這三類的代理變量,分設為corrupt、corrupt1、corrupt2。高管權力強度power指標最大值為0.701,最小值為0.0122,標準差為0.144;股權激勵計劃option頻率為5.40%;貨幣薪酬(自然對數)最大值為17.25,最小值為9.038,均值為13.91;激勵有效期的最大值為10年,標準差為1.23年;年齡均值為48.44歲。另外,各變量的標準差波動較大,這將有利于進一步的研究,因篇幅限制,相關系數表略去。

表3 主要變量的描述性統計結果

(二)實證結果分析

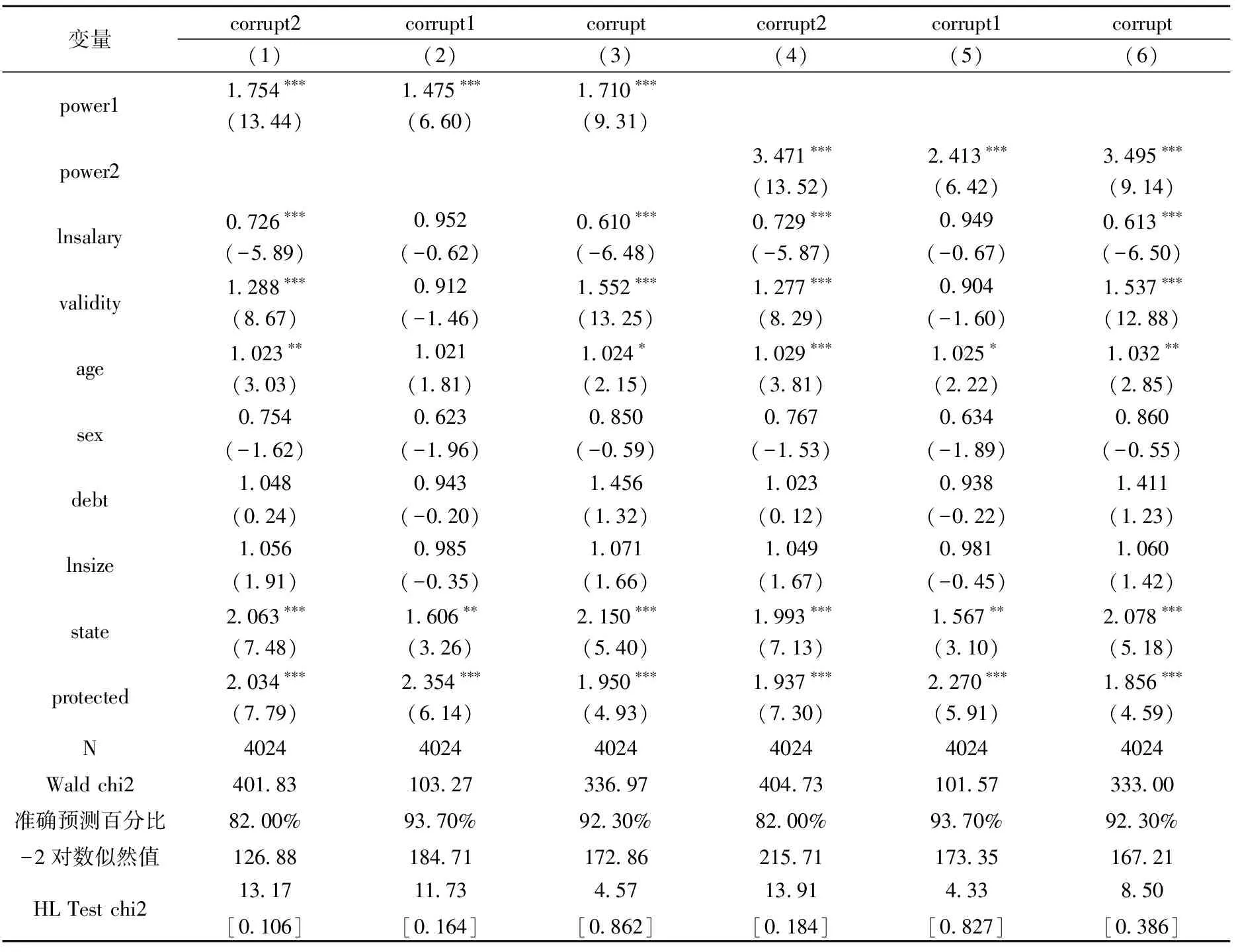

根據Logit回歸模型驗證高管權力強度對高管腐敗的影響以及股權激勵計劃在高管權力強度與高管腐敗間的調節作用,回歸結果如表4和表5所示。

從表4中可以發現,在控制其他變量之后,高管權力強度power1、均值power2,分別對企業高管顯性腐敗(corrupt、corrupt1、corrupt2)產生了顯著的影響,且顯著性水平都為1%,這說明上市公司權力強度越惡化,發生高管顯性腐敗行為可能性越大:如第1、2、3列顯示權力強度每提升一個層次,腐敗發生概率分別增加75.4%、47.5%和71%;第4、5、6列也顯示,與低權力組相比,高權力組的高管發生腐敗概率分別增長2.471、1.413和2.495倍。控制變量貨幣薪酬lnsalary第1、4列顯示,薪酬水平每上升1萬元(對數),腐敗分別降低27.40%和27.10%,說明高管針對貨幣薪酬依然敏感,追求即期收益超過遠期不確定性收益。激勵有效期validity第1、4列顯示,每延長一年的有效期,高管腐敗分別增長28.80%和27.70%,說明激勵有效期越長高管預期收益風險越大,發生腐敗概率也越高。年齡age除第2列不顯著之外,其他均至少在10%水平上顯著,且EXP(B)系數均超過1,說明CEO年齡越大,發生腐敗行為概率就越大,這與前面的理論分析相一致。高管性別、長期負債率、資產規模均沒有顯著影響。產權性質state的系數(第1~6列)顯著為正,系數EXP(B)均超過1,且顯著性水平至少低于5%,說明與非國企組相比,國企組更易滋生顯性腐敗行為。這為研究假設1提供了證據支持。綜合準確預測百分比(均高于82%)、-2對數似然值均(較小)以及HL卡方檢驗(sig.>0.10)結果等指標看,模型擬合優度總體較好,自變量可以有效預測因變量。

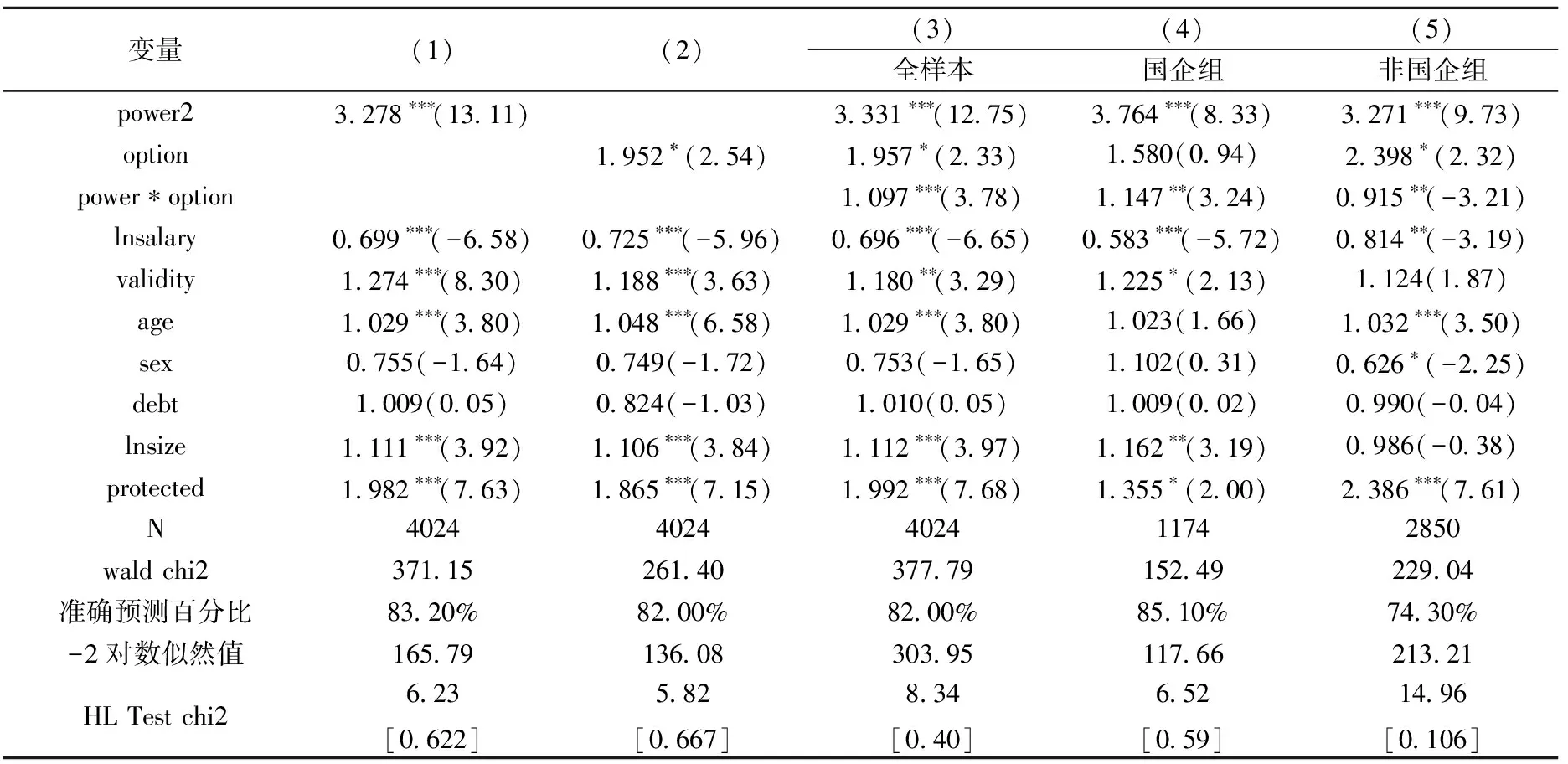

從表5中可以看出,在控制其他變量之后,單一變量高管權力強度的EXP(B)系數為3.278、股權激勵計劃option的系數為1.952,說明權力強度越大腐敗發生概率越高、股權激勵的實施并沒有顯著降低高管腐敗行為發生。交叉項power1*option在第3、4和5列中的EXP(B)系數分別為1.097、1.147和0.915,且顯著性水平分別為1%、5%和5%,這說明,股權激勵計劃的實施并沒有有效調整高管權力強度與其顯性腐敗行為之間的關系:實施股權激勵使得權力強度下的高管腐敗行為反而上升了9.7%;但在國企組與非國企組中表現不盡相同,前者更為明顯:在國企組股權激勵計劃的實施使得高管權力進一步惡化,反而使得發生腐敗概率上升了14.7%;在非國企組腐敗發生概率下降8.5%。針對此現象進一步可解釋為:由于內部人控制、所有者缺位、代理鏈條過長等原因,在國有控股公司中實施股權激勵,反而增強了高管權力強度,從而惡化了CEO權力尋租行為;而對于民營上市公司,股權激勵賦予職業經理人以股東身份,使得CEO的個人利益與股東利益捆綁在一起,一定程度上能顯著降低CEO權力尋租行為發生。另外,控制變量的回歸結果與表4的解釋類似。這些為研究假設2提供了數據支撐。同上,檢驗結果也說明回歸模型擬合優度較好。

表4 高管權力強度與CEO顯性腐敗的回歸結果

注:系數為Exponentiated coefficients(冪系數);括號內為z值;*** 、** 和*分別表示對應變量的參數在1%、5%和10%的水平上顯著相關;HL Test指Hosmer and Lemeshow Test,中括號內為sig.值。下同。

表5 股權激勵影響高管權力強度與CEO顯性腐敗(corrupt2)的關系的回歸結果

五、穩健性檢驗

在前文中將高管權力強度用四個角度五個指標進行主成分分析得出,但并不能得出不同變量的影響程度,也掩蓋了五個指標的不同特征。根據回歸模型(1)在控制CEO年齡和性別、負債率、企業規模等變量基礎上,對五個指標分別進行了回歸,然后再進行多元回歸。

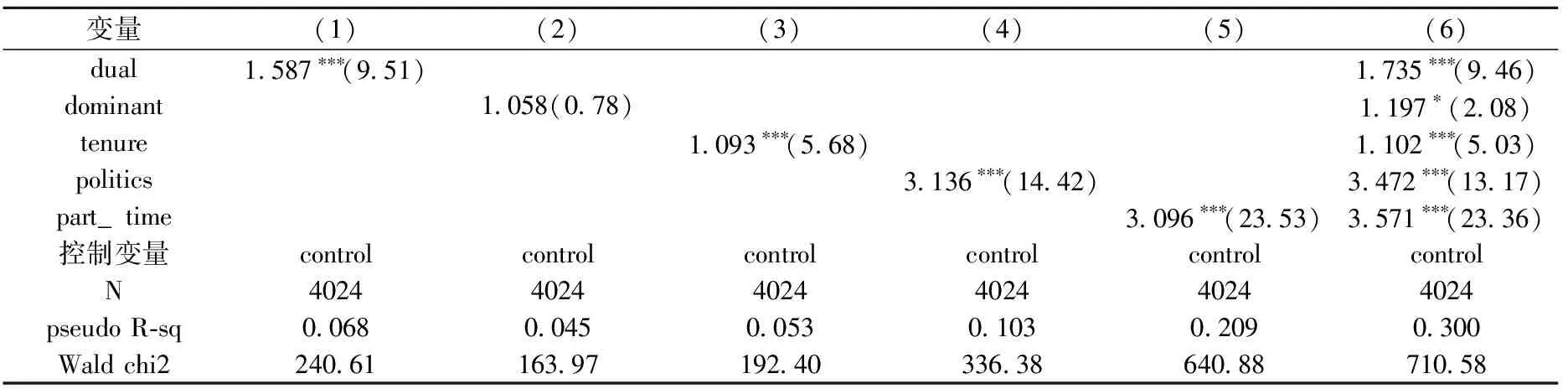

表6顯示,高管權力強度的五個指標,除了控股權之外,其他回歸系數均通過了顯著性檢驗。這表明,CEO兼任董事長或董事、任職年限越長、政治背景越深、兼職單位越多,權力強度就越大,越容易發生腐敗行為。回歸結果也說明,上市公司CEO的各個維度變量,都對企業CEO腐敗行為產生了顯著影響,這也進一步為前文有關高管權力強度導致權力尋租理論分析提供了有力支持。

表6 高管權力綜合強度的五個指標對CEO顯性腐敗的回歸結果

六、結論與啟示

本文前面通過實證研究論證了高管權力強度與高管顯性腐敗之間的關系,也驗證了股權激勵計劃對二者關系產生的調節效應。基于2006~2015年我國上市公司高管顯性腐敗數據的實證結果表明:(1)高管權力強度越大,發生權力尋租行為概率就越大、代理成本就越高。(2)我國上市公司的股權激勵,未能有效調節高管權力強度與高管顯性腐敗之間的關系,未能顯著降低高管權力尋租行為和代理沖突發生,反而加劇了代理沖突,其中國有控股企業比非國有控股企業更為惡化。(3)高管貨幣薪酬與高管顯性腐敗行為之間呈顯著負相關、激勵有效期與高管腐敗行為之間則為顯著正相關關系。

本文的研究結論為證監會、國資委、企業決策層,監督和約束企業高管權力、平衡產權與控制權關系、完善公司治理提供證據支持,也有利于證券監管部門進一步完善我國上市公司股權激勵管理辦法,以及企業決策層優化股權激勵計劃方案設計,包括激勵幅度、激勵范圍、有效期、等待期等,同時也指明在企業薪酬體系設計中應注意保持貨幣薪酬與股權激勵的適度平衡和互補。

當然,本文實證研究也存在一定不足:(1)我國上市公司CEO腐敗案例,部分屬于政商勾結,“拔出蘿卜帶出泥”,因而呈現集中性,如四川和山西官場地震、中石油腐敗系列案。這些可能對樣本選擇產生影響。同時,CEO顯性腐敗行為,其從潛伏期到曝光有滯后性,腐敗發生期間難以明確界定。(2)由于數據收集受時間和成本的局限,導致研究企業CEO顯性腐敗的樣本量較小,可能會對研究結論的可靠性產生影響;在衡量企業CEO顯性腐敗行為時,由于腐敗案例披露不夠翔實,無法統計全部涉案金額,腐敗類型不同涉案金額也缺乏可比性,因此本文沒有考慮企業CEO顯性腐敗強度,這也可能對研究結論產生一定影響。(3)在選擇股權激勵代理變量時,僅以是否實施股權激勵為虛擬變量;同時,企業股權激勵的實施效果需要長期的觀察和研究,受時間跨度小和樣本較少局限,股權激勵計劃是否能有效抑制CEO權力尋租行為,仍然是需要不斷觀察、不斷研究的過程,這對本文的結論也會有一定的影響。

參考文獻:

[1] Huang L. J. and Snell R. S. Turnaround, Corruption and Mediocrity: Leadership and Governance in Three State-owned Enterprises in Mainland China[J]. Journal of Business Ethics, 2003,43(2):111-124.

[2] 徐細雄.企業高管腐敗前言探析[J]. 外國經濟與管理, 2012,34(4):73-80.

[3] 徐細雄,劉星.放權改革、薪酬管制與企業CEO腐敗[J]. 管理世界, 2013,28(3):119-132.

[4] 楊卓.企業高管腐敗的影響因素及績效后果研究——基于上市公司數據研究[D]. 重慶:重慶大學碩士學位論文, 2012.

[5] 張仁德,韓晶.國有經濟腐敗的委托代理因素分析[J]. 當代經濟科學,2003,(2):54-62.

[6] 陳信元,陳冬華,萬華林.地區差異、薪酬管制與高管腐敗[J]. 管理世界, 2009,24(11):130-143.

[7] Hirsch S. F., Guantnamo. The Abuse of Presidential Power by Joseph Margulies[J]. Political and Legal Anthropology Review, 2010,324(33): 122-125.

[8] Oler D., Olson B., Skousen C. Governance, CEO Power and Acquisitions[J]. Corporate Ownership and Control, 2010,7(3):430-447.

[9] 權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J]. 經濟研究, 2010,(11):73-86.

[10] 楊德明,趙璨.媒體監督、媒體治理與CEO薪酬[J]. 經濟研究, 2012,501(6):116-126.

[11] 劉圻,陳曉艷.CEO腐敗的成因:文獻綜述[J]. 財會月刊, 2016,245(25):79-82.

[12] Finkelstein S. Power in Top Management Teams: Dimensions, Measurement, and Validation[J]. Academy of Management Journal,1992,35(3):505-538.

[13] Dyck A. and L. Zingales. Control Premiums and the Effectiveness of Corporate Governance Systems[J]. Journal of Applied Corporate Finance,2004,16(2/3):51-72.

[14] Bolton P.,Scheinkman J.,Xiong W.Executive Compensation and Short-term Behavior in Speculative Markets[J]. Review of Economic Studies, 2006,73(3):577-610.

[15] 呂長江,鄭慧蓮,嚴明珠,許靜靜.上市公司選擇股權激勵制度設計:是激勵還是福利?[J]. 管理世界, 2009,24(9):134-144.

[16] 呂長江,嚴明珠,鄭慧蓮,許靜靜.為什么上市公司選擇股權激勵計劃[J]. 會計研究, 2011,279(1):67-75.

[17] 俞鴻琳.國有上市公司管理者股權激勵效應的實證研究[J]. 經濟科學, 2006,431(1):109-110

[18] 徐靜.高管層權力強度、其他大股東制衡和在職消費——以中國房地產上市公司為例. [J]. 軟科學 ,2013,27(4):65-70.

[19] 張澤南.管理層權力、高管薪酬與高管盈余管理研究[D]. 成都:西南財經大學碩士學位論文, 2014.

[20] 宋增基,張國杰,郭桂璽.民營上市公司高管政治激勵與績效關系研究[J]. 審計與經濟研究 ,2013,(1):95-103.

[21] 逯東,余磊,林高.高管行政出身、雙重成本與公司業績——來自國有上市公司的經驗數據[J]. 財經科學, 2014,35(3):40-46.

[22] 盛明泉,張春強,王燁.CEO股權激勵與資本結構動態調整[J]. 會計研究,2016,279(2):45-50.

[23] 黃文娟.國有控股企業高管薪酬與在職消費——基于我國A股數據[D]. 南昌:江西財經大學碩士學位論文, 2013.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19