加快推動商業銀行個貸轉型發展的思考

2018-06-02 08:39:13戴舜水

現代金融 2018年4期

□ 戴舜水 孫 斌

一、個貸業務發展現狀

從調查情況看,該一級支行現有10個營業網點,全部位于城區。截至2018年3月末,該行個貸余額17.01億元,比年初凈增7511萬元,其中,個人住房貸款余額16.08億元,比年初凈增3602萬元;個人非房貸余額9259萬元,比年初凈增3909萬元。具體分析,該行個貸業務發展呈現出如下特點:

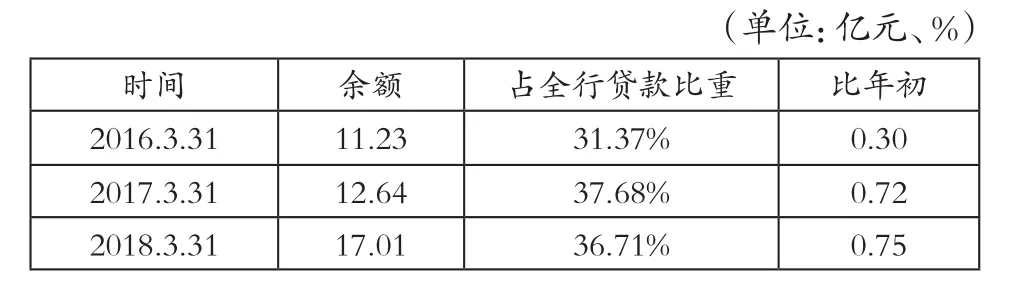

一是總量持續攀升。近兩年來,個貸余額從2016年一季度的11.23億元增加到2018年一季度的17.01億元,共計增加5.78億元,年均增長2億多元;對全行貸款的貢獻度一直保持在30%以上,年均增幅達1.78%。

(單位:億元、%)時間 余額 占全行貸款比重 比年初2016.3.31 11.23 31.37% 0.30 2017.3.31 12.64 37.68% 0.72 2018.3.31 17.01 36.71% 0.75

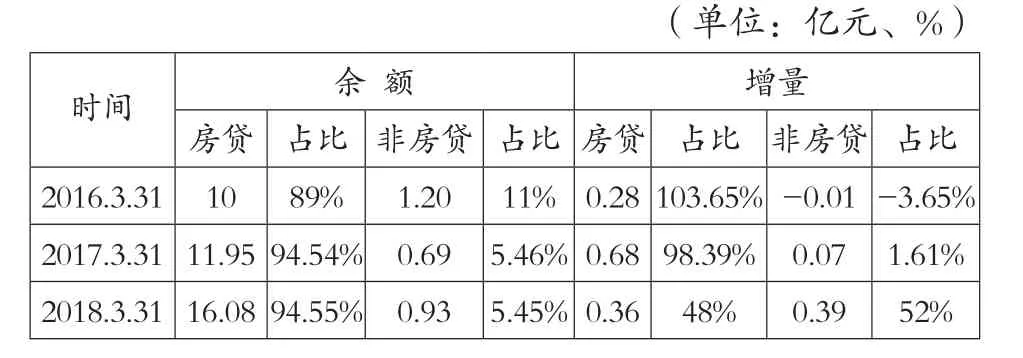

二是結構不平衡性明顯。從總量上看,個人住房貸款占據絕對優勢,個人非房貸微不足道;從增量上看,經過2017年的高速增長后,由于國家和地方政府調控力度的加大,首付上提,貸款利率上浮,2018年一季度,個人住房貸款投放量有所減少,增速相應下降,個人非房貸發展遲緩局面稍有改觀,占比首次超過個人住房貸款。

(單位:億元、%)時間 余 額 增量房貸 占比 非房貸 占比 房貸 占比 非房貸 占比2016.3.31 10 89% 1.20 11% 0.28 103.65%-0.01-3.65%2017.3.31 11.95 94.54% 0.69 5.46%0.68 98.39% 0.07 1.61%2018.3.31 16.08 94.55% 0.93 5.45%0.36 48% 0.39 52%

三是個人非房貸停滯不前。近兩年來,個人非房貸關注和重視程度不夠,基層營業網點對非房貸重要性的認識遠未到位,主動營銷、“走出去”營銷、聯動營銷缺失,導致非房貸業務停滯不前,無論個人生產經營性貸款、個人消費貸款等傳統產品,還是網捷貸、保捷貸、金農貸、惠農e貸等新型產品,網點覆蓋率、市場占有率、客戶滲透率都偏低,對利潤、中間業務收入等核心財務指標的綜合貢獻度未能達到應有水平。2018年一季度,個人消費貸款比年初凈增3782萬元;個人經營貸款比年初下降118萬元,農戶貸款比年初僅增245萬元。全轄10個網點中,5個網點完成個人消費貸款發放目標;個人經營貸款無一網點實現新投放,全行余額510萬元;農戶貸款2個網點完成投放目標,余額僅330萬元。

二、當前的不足和隱憂

結構的失衡,個人非房貸的停滯不前,使得個貸業務的發展存在著諸多隱憂,突出表現在:一是缺少新的業務增長點,總量增長與同業和系統其他支行相比,仍然較為落后;二是增收創收渠道單一,個貸業務成本收入比不高,對全行利潤、經濟增加值、中間業務收入的貢獻難以提高,信用卡、分期付款、保險、基金等重點業務的輻射帶動作用不明顯;三是員工思維固化、視野窄化,面對紛繁多變的形勢和環境,應對能力、創新能力、學習能力等“軟技能”明顯不足,制約了個貸業務的創新轉型。

三、推動個貸轉型發展的思考

個貸業務作為輕資產業務,一直是各級行力推的重點業務。要實現個貸業務的高質量發展,必須緊緊圍繞全面、均衡發展這一關鍵因素做文章。要盡快扭轉當前個人住房貸款一枝獨秀的局面,調整、優化結構,加快推進個貸業務深入轉型,不斷提升個人非房貸業務的綜合貢獻度和競爭力。

(一)經濟的轉型升級推動個貸轉型發展。

從城鎮居民收入看,2017年,該行所在城市城鎮常住居民人均可支配收入為45386元,同比增加3592元,增長8.6%,與全省平均增幅持平。

從農民收入看,2017年,該行所在城市各地農民收入全面突破2萬元,農村常住居民人均可支配收入達22724元,比上年增加1802元,增長8.6%。

從私營經濟發展看,僅2018年前2個月,該行所在城市新增市場主體戶、新增登記注冊私營企業數、新增登記注冊個體工商戶分別達7618戶、2305戶、5023戶。

從農林牧漁業生產看,2017年,該行所在城市農林牧漁業生產穩定增長,全年完成農林牧漁業總產值247.07億元,按可比價計算(下同),比上年增長1.1%;農林牧漁業增加值162.88億元,增長1.3%。

(二)新政策的制定實施助推個貸業務發展。

十九大報告中,提出要加強制造強國建設、區域協同發展,進一步加強全方位對外開放,中央一號文件又提出實施鄉村振興戰略。一方面,城鎮和農村居民可支配收入的增加,個體、私營經濟的活躍,農林牧漁業生產的穩定增長,一系列重大戰略的實施,必將催生新的市場、新的客戶、新的項目,也必將帶來新的金融需求。另一方面,隨著國家和地方政府對房地產宏觀調控力度的加大,個人住房貸款高速增長、迅猛發展難以為繼。世易時移,我們的工作思路、工作理念也必須加快轉換、更新。

(三)大力發展非房貸業務。

一是豐富業務品種。要盡快破除對個人住房貸款的過度依賴,牢牢把握和充分利用經濟發展轉型升級、城鎮化進程和特色小鎮建設穩步推進、人均可支配收入和家庭消費持續增加推動消費金融快速增長的市場機遇,央行、銀監會等加大對新消費領域金融支持的政策機遇,從當地經濟發展新變化、新趨勢中尋找和捕捉創新良機,同時,充分利用大數據、云計算等新科技以及微信、掌上銀行、掃碼支付等新平臺、新工具,加快新產品研發、投放,不斷豐富業務品種,有效銜接多元化、多層級、多維度的金融需求。

二是堅持特色發展。圍繞汽車消費、房屋裝修、旅游休閑、健康養老、文化教育、信息通訊等民生消費領域,加快網捷貸、消費貸、農戶貸等新產品的推廣和運用,不斷提高其市場占有率和貢獻度,擴大其覆蓋面。網捷貸要以手續簡便、審批快、無需擔保抵(質)押等為“賣點”,堅持白名單常態化導入、挖潛和維護,實現批量營銷。個人生產經營貸款要按照小額、短期、真實用途原則,以私營企業、個體工商戶、市場主體戶等為重點潛在目標客戶群體,持續走進優質專業市場、核心企業產業鏈及周邊商圈,開展外拓營銷。要強化與街道、社區、工業園區、政府各部門溝通交流,及時捕捉信息、了解掌握區域經濟發展趨勢和特色,做到精準營銷。農戶貸款應以金農貸、惠農e貸為重點,以惠農卡持有人、農林牧副漁等種養大戶為主要潛在目標客戶,積極摸排,持續跟進直到落地實施。

三是完善考核激勵。要加大個人非房貸等短板品種在全行業務綜合發展中的考核權重,傾斜資源配置,適時、適度地調整考核導向;強化費用后評價管理,將有限的資源配置到投入產出高的項目或業務上,堅決杜絕“跑冒滴漏”。對在拓展個人非房貸業務上作出了突出貢獻的個人或網點,應給予適當獎勵。要創新方式、方法,大力倡導和開展聯動營銷,將個人非房貸業務各項指標與小微貸款、信用卡、惠農卡、個人貴賓客戶維護、私人銀行客戶拓展、法人實體貸款投放等同步制定、同步分解、同步考核,做到公私聯動、上下聯動,確保在提高資源使用效率的同時,快速推進業務滲透、提升市場占有。

四是加強隊伍建設。上級行在產品營銷、項目跟進、客戶維拓、活動開展、資源配置以及政策運用、技術支撐、風險防控等方面,應進一步提高決策指導的精準度、針對性;提高辦事辦會效率,及時反饋、快速響應基層的意見建議和訴求,做到擇善而從;廣開言路,集思廣益,鼓勵基層緊密結合工作實踐,在依法合規和風險可控的前提下靈活大膽地創造性執行、創新性執行。注重開發和提升員工思考能力、行動能力、合作能力、學習能力和創新能力等“軟技能”,進一步打造專業化高素質員工隊伍,為個貸業務轉型發展提供智力支撐和人才保障。

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

汽車零部件(2014年9期)2014-09-18 09:19:14