中美兩國市場(chǎng)波動(dòng)的非對(duì)稱性

——基于雙邊金融關(guān)系再平衡的視角

2018-05-23 11:06:03王冠楠項(xiàng)衛(wèi)星

關(guān)鍵詞:經(jīng)濟(jì)

王冠楠,項(xiàng)衛(wèi)星

(1.吉林大學(xué) 經(jīng)濟(jì)學(xué)院,吉林 長(zhǎng)春 130012; 2.吉林大學(xué) 美國研究所,吉林 長(zhǎng)春 130012)

一、引 言

雖然2008年全球金融危機(jī)發(fā)源于美國,但危機(jī)之后美國仍然是全球政治與經(jīng)濟(jì)格局中最強(qiáng)大的國家。如今全球經(jīng)濟(jì)進(jìn)入了一個(gè)持續(xù)低迷的狀態(tài),全球貿(mào)易與國際資本流動(dòng)的規(guī)模都在縮減。在全球經(jīng)濟(jì)持續(xù)低迷之際,七國集團(tuán)(G7)占全球GDP的比重已經(jīng)下降到不足50%,其在全球經(jīng)濟(jì)中的主導(dǎo)地位已被20國集團(tuán)(G20)所取代。作為全球第二大經(jīng)濟(jì)體的中國,如果以購買力平價(jià)計(jì)算,已經(jīng)可以與美國相媲美。但自從2015年7月起,超出預(yù)期的人民幣貶值和低于預(yù)期的經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù),都使中國的經(jīng)濟(jì)發(fā)展前景面臨更大的波動(dòng)性和不確定性。而究其外部原因,與近幾年全球資本流動(dòng)格局的變化有關(guān)。至于導(dǎo)致后者變化的一個(gè)主要的推動(dòng)力,則來源于美國為應(yīng)對(duì)市場(chǎng)波動(dòng)而實(shí)施的宏觀調(diào)控政策。換言之,進(jìn)入后危機(jī)時(shí)代以來,以美國為首的發(fā)達(dá)國家持續(xù)大幅度地放松貨幣政策,大量國際資本涌向新興市場(chǎng)經(jīng)濟(jì)體,全球套息交易(Global Carry Trade)規(guī)模始終維持在高位水平。2013年12月,中國在資本與金融項(xiàng)目下的資金凈流入累計(jì)達(dá)到3 460億美元。但此后卻出現(xiàn)了逆轉(zhuǎn):在不到兩年的時(shí)間里(即截至2015年12月),凈流出1 430億美元。而這與全球套息交易的逆轉(zhuǎn)密切相關(guān)。中國的資本市場(chǎng)無法置身于國際金融體系之外,與世界資本市場(chǎng)的整合只是時(shí)間的問題。而在這一過程中,中國的市場(chǎng)波動(dòng)性和不確定性也是顯而易見的。可以說,當(dāng)美聯(lián)儲(chǔ)實(shí)行貨幣寬松政策時(shí),新興市場(chǎng)面臨的是由流動(dòng)性泛濫帶來的通脹壓力和資產(chǎn)價(jià)格泡沫;而當(dāng)美國轉(zhuǎn)而采取貨幣緊縮政策、甚至只是釋放流動(dòng)性緊縮的信號(hào)時(shí),新興市場(chǎng)又會(huì)面臨貨幣貶值和資產(chǎn)泡沫破滅的風(fēng)險(xiǎn)。由此可見,中美兩國金融關(guān)系的動(dòng)態(tài)演進(jìn)會(huì)對(duì)兩國市場(chǎng)的波動(dòng)性產(chǎn)生顯著的影響。作為國際貨幣體系的中心國家,美國的貨幣政策變化經(jīng)常成為全球經(jīng)濟(jì)波動(dòng)的源頭;而當(dāng)歐洲、日本以及其他新興市場(chǎng)經(jīng)濟(jì)體發(fā)生經(jīng)濟(jì)動(dòng)蕩時(shí),美國則經(jīng)常能夠迅速規(guī)避風(fēng)險(xiǎn),免受外部沖擊。這種快速反應(yīng)的能力與美國成熟的金融市場(chǎng)以及美元在國際貨幣體系中的主導(dǎo)地位密切相關(guān),并充分體現(xiàn)在美國和其他國家之間投資結(jié)構(gòu)的不對(duì)稱性上(見表1)。從某種意義上說,雙邊投資結(jié)構(gòu)的非對(duì)稱性與兩國的經(jīng)濟(jì)相互依賴格局息息相關(guān)。中美經(jīng)濟(jì)相互依賴關(guān)系長(zhǎng)期存在著三個(gè)明顯的特征:一是中美兩國以貿(mào)易─資本的雙重循環(huán)為載體,美國是中國重要的出口對(duì)象國,而中國則是美國國債的最大海外持有者;二是中美兩國目前在物理上和經(jīng)濟(jì)上都維持著“確保相互摧毀”即“恐怖平衡”的局面;三是中國在兩國相互依賴的格局中暴露出更大的敏感性和脆弱性。這些特征表明,中美兩國處于一種不對(duì)稱的依賴格局之中。而過度的非對(duì)稱性將對(duì)相互依賴關(guān)系機(jī)制的正常運(yùn)轉(zhuǎn)產(chǎn)生不利的影響。為此,判斷這種非對(duì)稱性具有重要的意義。在現(xiàn)實(shí)經(jīng)濟(jì)中,如果一方的相對(duì)依賴程度過高,那么這種依賴關(guān)系就越趨近于依附關(guān)系。首先,這一依附關(guān)系往往導(dǎo)致對(duì)外依賴程度高的國家只能成為國際規(guī)則的接受者和執(zhí)行者,而依賴程度低的國家則能夠成為國際規(guī)則的制定者和監(jiān)督者。其次,當(dāng)雙方遭受同樣的外部沖擊時(shí),依賴程度低的國家將借助不對(duì)稱的相互依賴關(guān)系將調(diào)整成本向外轉(zhuǎn)嫁,導(dǎo)致依賴程度較高的一方承擔(dān)更多的調(diào)整成本。為此,“誰將獲得更大的相對(duì)收益”和“誰將承擔(dān)更多的相對(duì)成本”這兩個(gè)問題構(gòu)成了相互依賴非對(duì)稱性的核心內(nèi)容。約瑟夫·奈(Joseph S.Nye,2010)[1]6就曾指出,雖然中美之間的債權(quán)債務(wù)關(guān)系使得兩國之間形成了某種制衡,但實(shí)際上,這種表面上的對(duì)稱性猶如金融恐怖平衡;相反,關(guān)注中美兩國之間非對(duì)稱的相互依賴才是考察兩國依賴格局的關(guān)鍵。由此可見,中美兩國雙邊金融關(guān)系必然也處于一種失衡的狀態(tài)。更為重要的是,這種金融關(guān)系的長(zhǎng)期失衡即非對(duì)稱的雙邊投資結(jié)構(gòu)會(huì)導(dǎo)致中美兩國市場(chǎng)波動(dòng)的聯(lián)動(dòng)性也呈現(xiàn)不對(duì)稱的狀態(tài),中國的宏觀經(jīng)濟(jì)會(huì)由于來自美國的外部沖擊而產(chǎn)生明顯的波動(dòng)。相反,美國經(jīng)濟(jì)的基本面卻不會(huì)受到來自中國的外部沖擊的影響。這種情況助長(zhǎng)了美國在推行各項(xiàng)政策時(shí)只依據(jù)自身經(jīng)濟(jì)的運(yùn)行情況,而忽略可能對(duì)其他國家經(jīng)濟(jì)的外部影響。

表1 2016年第1季度美國國際投資凈頭寸(十億美元)

數(shù)據(jù)來源:美國經(jīng)濟(jì)分析局,http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm.

進(jìn)入后危機(jī)時(shí)代以來,美國經(jīng)濟(jì)復(fù)蘇企穩(wěn)。相比于金融危機(jī)爆發(fā)之初,中美兩國金融交往的角色和地位出現(xiàn)了微妙的變化[2]。在全球金融危機(jī)爆發(fā)之后,美國政府非常希望中國能夠大量購入美國國債。當(dāng)時(shí)的中國在經(jīng)濟(jì)刺激計(jì)劃的推動(dòng)之下,國內(nèi)經(jīng)濟(jì)迅速反彈,維持住了經(jīng)濟(jì)的高速增長(zhǎng),成為全球復(fù)蘇的主要?jiǎng)恿ΑH欢?dāng)前的中美金融關(guān)系卻隨著美國經(jīng)濟(jì)的復(fù)蘇與中國經(jīng)濟(jì)的增速放緩而發(fā)生了變化。中國國內(nèi)生產(chǎn)總值的季度同比增長(zhǎng)已經(jīng)降到6.7%,金融市場(chǎng)的波動(dòng)性和不確定性也開始逐漸增大,兩國宏觀經(jīng)濟(jì)走勢(shì)的反差變化使得雙邊金融關(guān)系也出現(xiàn)了相應(yīng)的變化。首先,中國自2015年下半年起,有12個(gè)月在減少美元資產(chǎn)的持有量,其中以拋售美國國債為主(見圖1)。與此同時(shí),中國開始積極推動(dòng)國內(nèi)企業(yè)對(duì)美投資,并呼吁美國改進(jìn)安全審查機(jī)制,以有利于中國實(shí)質(zhì)性地推進(jìn)對(duì)美直接投資的規(guī)模。其次,美國開始關(guān)注其宏觀經(jīng)濟(jì)政策對(duì)中國以及其他新興市場(chǎng)國家的外溢性影響。此次美聯(lián)儲(chǔ)推遲加息,部分原因是考慮到了目前全球經(jīng)濟(jì)增長(zhǎng)的低迷。對(duì)中國而言,美聯(lián)儲(chǔ)推遲加息有利于人民幣扭轉(zhuǎn)近期的貶值預(yù)期,并由此穩(wěn)定中國的資本市場(chǎng)。為此,無論是調(diào)整兩國雙邊投資的結(jié)構(gòu),還是在政策實(shí)施方面考慮外部效應(yīng),都是中美金融關(guān)系走向再平衡的關(guān)鍵標(biāo)志。而且這種再平衡一旦形成穩(wěn)定的趨勢(shì),便會(huì)形成自我強(qiáng)化的機(jī)制即自動(dòng)維持金融平衡。當(dāng)中國擴(kuò)大對(duì)美直接投資的規(guī)模后,通過金融渠道的傳導(dǎo)機(jī)制會(huì)加強(qiáng)對(duì)美國經(jīng)濟(jì)的外部影響;而當(dāng)中美兩國同時(shí)增加直接投資的比重時(shí),金融渠道所發(fā)揮的傳導(dǎo)作用將更加明顯。中美金融再平衡的過程將降低兩國市場(chǎng)波動(dòng)的非對(duì)稱性,而對(duì)稱性的提高會(huì)促使兩國的政策協(xié)調(diào)受到經(jīng)濟(jì)內(nèi)生性的驅(qū)使,從而有利于推動(dòng)中美兩國成為更加實(shí)質(zhì)性的經(jīng)濟(jì)合作伙伴。基于以上思考,本文力圖通過一個(gè)標(biāo)準(zhǔn)的兩國動(dòng)態(tài)隨機(jī)一般均衡模型(DSGE),對(duì)中美兩國市場(chǎng)波動(dòng)的非對(duì)稱性進(jìn)行判斷,同時(shí)引入中美金融關(guān)系再平衡的趨勢(shì),并利用多種外部沖擊,驗(yàn)證其對(duì)市場(chǎng)波動(dòng)非對(duì)稱性的降低作用。

圖1 中國在美國債券市場(chǎng)上的月度凈交易額

數(shù)據(jù)來源:美國財(cái)政部網(wǎng)站(TIC)。

二、文獻(xiàn)綜述

關(guān)于中美兩國市場(chǎng)波動(dòng)的聯(lián)動(dòng)性問題,彭斯達(dá)和陳繼勇[3]37-46對(duì)20世紀(jì)90年代以來中美兩國經(jīng)濟(jì)周期的協(xié)動(dòng)性進(jìn)行了分析。其結(jié)論是:中美兩國經(jīng)濟(jì)周期在該階段的協(xié)動(dòng)性較弱,但顯示出逐漸增強(qiáng)的趨勢(shì);同時(shí)中國經(jīng)濟(jì)增長(zhǎng)的速度和潛力高于美國,但經(jīng)濟(jì)運(yùn)行的穩(wěn)定性低于美國。對(duì)于中美兩國實(shí)體經(jīng)濟(jì)聯(lián)動(dòng)性這一問題,方毅、王雄威和桂鵬[4]21-28結(jié)合實(shí)體經(jīng)濟(jì)和虛擬經(jīng)濟(jì),采用多元GARCH模型研究中美市場(chǎng)之間的關(guān)聯(lián)性,認(rèn)為中美兩國實(shí)體經(jīng)濟(jì)聯(lián)動(dòng)的緊密性是時(shí)變的。王勝[5]81-88針對(duì)中美兩國的主要宏觀經(jīng)濟(jì)變量,指出中美兩國經(jīng)濟(jì)關(guān)系呈現(xiàn)出高度的協(xié)同性,中美兩國經(jīng)濟(jì)的交流與互動(dòng)對(duì)中國貨幣政策的傳導(dǎo)機(jī)制與效果產(chǎn)生了影響。2008年的全球金融危機(jī)爆發(fā)后,有關(guān)中美兩國市場(chǎng)波動(dòng)的聯(lián)動(dòng)性這一問題的研究,開始趨向于對(duì)不同傳導(dǎo)渠道的分析。如鄭超愚和趙旸[6]1-10指出,由內(nèi)部需求驅(qū)動(dòng)的美國經(jīng)濟(jì)波動(dòng),能夠通過國際貿(mào)易途徑從外部驅(qū)動(dòng)中國經(jīng)濟(jì)波動(dòng),從而使中國的經(jīng)濟(jì)周期必然與美國的經(jīng)濟(jì)周期耦合。此外,一部分學(xué)者從金融聯(lián)動(dòng)的視角出發(fā),著重探討了中美各類資本市場(chǎng)的相互影響。如郭彥峰和肖倬[7]75-84從中美兩國黃金市場(chǎng)出發(fā),通過實(shí)證檢驗(yàn)發(fā)現(xiàn),中國黃金市場(chǎng)現(xiàn)貨和美國黃金市場(chǎng)期貨、ETF三者之間存在長(zhǎng)期均衡關(guān)系;美國黃金市場(chǎng)ETF和期貨在價(jià)格發(fā)現(xiàn)過程中居主導(dǎo)地位,上海黃金交易所開設(shè)夜市交易及延長(zhǎng)夜市交易時(shí)間增加了兩個(gè)市場(chǎng)之間的關(guān)聯(lián)性。張兵、范致鎮(zhèn)和李心丹[8]141-151從“經(jīng)濟(jì)基礎(chǔ)假說”和“市場(chǎng)傳染假說”這一理論層面分析了股票市場(chǎng)聯(lián)動(dòng)的傳導(dǎo)機(jī)制,得出美國股市(道瓊斯指數(shù))對(duì)中國股市(上證綜合指數(shù))的引導(dǎo)作用是“市場(chǎng)傳染”與“經(jīng)濟(jì)基礎(chǔ)”共同的作用,美國股市對(duì)中國股市的波動(dòng)溢出呈現(xiàn)不斷增強(qiáng)之勢(shì)。楊雪萊和張宏志[9]17-23也從股市聯(lián)動(dòng)性出發(fā),論證了美國宏觀經(jīng)濟(jì)及金融變量是中美股市聯(lián)動(dòng)的主要引致因素,“理性傳染”與“凈傳染”共同構(gòu)成了中美股市聯(lián)動(dòng)增強(qiáng)的原因;受美國貨幣政策影響的聯(lián)邦基金利率是導(dǎo)致中美兩國股市聯(lián)動(dòng)的時(shí)變的主要?jiǎng)右颍省R率渠道是中美股市聯(lián)動(dòng)的主要傳導(dǎo)渠道。黃在鑫和覃正[10]74-82研究了金融危機(jī)時(shí)期中美兩國之間金融市場(chǎng)危機(jī)的傳導(dǎo)途徑:一是中國大陸金融市場(chǎng)同美國金融市場(chǎng)的傳導(dǎo)途徑;二是以香港金融市場(chǎng)作為傳導(dǎo)鏈上節(jié)點(diǎn)的傳導(dǎo)路徑。除此之外,面對(duì)全球貿(mào)易與國際資本流動(dòng)的最新變化,更多的學(xué)者開始關(guān)注貿(mào)易渠道與金融渠道相結(jié)合的傳導(dǎo)機(jī)制。如梅冬州[11]33-46[12]62-76建立了一個(gè)符合中美兩國貿(mào)易結(jié)構(gòu)和貿(mào)易特征的DSGE模型,分別從經(jīng)常賬戶調(diào)整和資產(chǎn)互持的角度分析了政策傳導(dǎo)以及經(jīng)濟(jì)周期跨國傳遞的影響機(jī)制。康立[13]147-159建立了一個(gè)包含貿(mào)易品和非貿(mào)易品生產(chǎn)的兩部門開放經(jīng)濟(jì)DSGE模型,從金融摩擦的視角考察了國際經(jīng)濟(jì)危機(jī)跨國傳導(dǎo)的形成機(jī)制。

以上研究從傳導(dǎo)機(jī)制的視角出發(fā),致力于考察中美兩國市場(chǎng)波動(dòng)聯(lián)動(dòng)性的主要引致因素。但是目前還少有學(xué)者從非對(duì)稱性的視角分析中美兩國市場(chǎng)波動(dòng)的關(guān)聯(lián)性問題。而對(duì)于中美兩國經(jīng)濟(jì)之間的非對(duì)稱問題,現(xiàn)有文獻(xiàn)也未能從經(jīng)濟(jì)聯(lián)動(dòng)的視角,研究其非對(duì)稱性的形成機(jī)制。至于對(duì)非對(duì)稱性問題本身的研究,最基本的判斷方法是基于中美兩國貿(mào)易與投資的數(shù)據(jù)來分析經(jīng)濟(jì)相互依賴的非對(duì)稱性。如宋國友[14]58-64利用雙邊進(jìn)出口貿(mào)易數(shù)據(jù)衡量了中美貿(mào)易關(guān)系非對(duì)稱的程度。項(xiàng)衛(wèi)星和王達(dá)[15]10-16在對(duì)中美金融相互依賴關(guān)系中的非對(duì)稱問題進(jìn)行研究時(shí),運(yùn)用四個(gè)指標(biāo)*即中國對(duì)美投資額占中國對(duì)外投資總額的比重、美國對(duì)華投資額占外國對(duì)華投資總額的比重、美國對(duì)華投資額占美國對(duì)外投資總額的比重以及中國對(duì)外投資額占外國對(duì)美投資總額的比重。,分析了中美兩國在資本依存度和雙邊資本流動(dòng)結(jié)構(gòu)上的非對(duì)稱性。項(xiàng)衛(wèi)星和王冠楠[16]90-111進(jìn)一步指出,中美兩國經(jīng)濟(jì)之間的相互依賴是一種非對(duì)稱的相互依賴,這種非對(duì)稱的相互依賴決定了中國的敏感性和脆弱性遠(yuǎn)遠(yuǎn)高于美國。與以往的研究不同的是,本文認(rèn)為,目前中國所面臨的市場(chǎng)波動(dòng),是后危機(jī)時(shí)代全球經(jīng)濟(jì)步入調(diào)整階段以后的必然反映,而中美兩國非對(duì)稱的經(jīng)濟(jì)相互依賴格局,則會(huì)導(dǎo)致中國面臨更大的調(diào)整成本以及更頻繁的市場(chǎng)波動(dòng)。為此,本文關(guān)注中美兩國市場(chǎng)波動(dòng)的非對(duì)稱性這一問題,一方面對(duì)中美金融關(guān)系再平衡與兩國市場(chǎng)波動(dòng)的關(guān)系進(jìn)行深入分析;另一方面試圖填補(bǔ)既有研究在非對(duì)稱性分析上缺乏宏觀經(jīng)濟(jì)跨國影響機(jī)制的空白。基于此,本文將通過一個(gè)標(biāo)準(zhǔn)的DSGE模型,從聯(lián)動(dòng)機(jī)制上刻畫兩國非對(duì)稱的經(jīng)濟(jì)波動(dòng)現(xiàn)象,并進(jìn)一步驗(yàn)證兩國金融關(guān)系再平衡對(duì)市場(chǎng)波動(dòng)非對(duì)稱性的影響。

三、經(jīng)濟(jì)聯(lián)動(dòng)機(jī)制的兩國模型

在標(biāo)準(zhǔn)的DSGE模型中*本文的模型構(gòu)建綜合了Christopher J.Erceg[17]和劉斌[18]198在DSGE模型中的設(shè)定,模型的詳細(xì)說明參見王冠楠[19],中美經(jīng)濟(jì)相互依賴及其非對(duì)稱性研究。,兩國經(jīng)濟(jì)相互依賴關(guān)系的形成是居民(勞動(dòng)者)、中間產(chǎn)品生產(chǎn)廠商、最終產(chǎn)品生產(chǎn)廠商、企業(yè)家、金融部門以及政策制定部門等共同行為的結(jié)果,市場(chǎng)規(guī)律與國家政策同時(shí)發(fā)揮作用。

(一)兩國DSGE模型設(shè)定

1.最終產(chǎn)品的供給

(1)

(2)

(3)

完成對(duì)產(chǎn)品的需求設(shè)定之后,繼續(xù)對(duì)產(chǎn)品的供給進(jìn)行分析,中間產(chǎn)品的生產(chǎn)函數(shù)采用下面的CES形式*YDt(i)是第i類中間產(chǎn)品的國內(nèi)供給,YFt(i)是第i類中間產(chǎn)品的出口供給,ZTt和ZTFt分別是國內(nèi)商品與出口商品的技術(shù)生產(chǎn)率。α代表資本報(bào)酬占總產(chǎn)出的比重,ut是資本利用率,KDt-1(i)是生產(chǎn)第i類國內(nèi)產(chǎn)品使用的資本,KFt-1(i)是生產(chǎn)第i類出口產(chǎn)品使用的資本,ε是勞動(dòng)與資本的替代彈性。ZPt是產(chǎn)出增長(zhǎng)的總趨勢(shì),ldt(i)是生產(chǎn)第i類國內(nèi)產(chǎn)品使用的勞動(dòng)力,lft(i)是生產(chǎn)第i類出口產(chǎn)品使用的勞動(dòng)力。:

(4)

(5)

考慮到廠商的最優(yōu)產(chǎn)量問題,對(duì)中間產(chǎn)品的定價(jià)非常關(guān)鍵,中間產(chǎn)品的定價(jià)過程是廠商利潤(rùn)最大化的過程,利潤(rùn)由收入減去成本得出:

(6)

(7)

(8)

(9)

(10)

中間產(chǎn)品的最優(yōu)產(chǎn)量確定后,最終產(chǎn)品的供求平衡條件由以下公式設(shè)定:

(11)

(12)

(13)

2.最終產(chǎn)品的消費(fèi)

從需求的角度出發(fā),總需求可以看成國內(nèi)商品與進(jìn)口商品的復(fù)合產(chǎn)品,模型采用下面的CES形式對(duì)最終產(chǎn)品的消費(fèi)進(jìn)行設(shè)定:

(14)

(15)

模型對(duì)最終投資品的設(shè)定采用了類似的模式*IDt表示對(duì)國內(nèi)產(chǎn)品的投資需求,MIt表示國內(nèi)對(duì)最終產(chǎn)品的國內(nèi)進(jìn)口投資需求。φIt同樣表示調(diào)整比例時(shí)所帶來的調(diào)整成本,刻畫當(dāng)調(diào)整投資比例的時(shí)候能力是有限的。wI反應(yīng)了消費(fèi)者在國產(chǎn)與進(jìn)口投資品之間的需求偏好。家庭在決定消費(fèi)與投資的同時(shí),還需要決定自己投入多少勞動(dòng)時(shí)間,包括在壟斷競(jìng)爭(zhēng)的設(shè)定下,個(gè)人具有一定的工資定價(jià)能力。:

(16)

(17)

模型設(shè)定每一個(gè)家庭h是連續(xù)分布于區(qū)間[0,1],勞動(dòng)力供給指數(shù)具備迪克西特-斯蒂格利茨模型(Dixit-StieglitzModel,簡(jiǎn)稱D-I模型)的形式。

(18)

θw>0,Nt(h)是家庭的勞動(dòng)時(shí)間。ζ表示h家庭的規(guī)模,ζt= gtζt-1(代表人口的規(guī)模與增長(zhǎng)率)。對(duì)應(yīng)的總工資指數(shù)的形式為:在每個(gè)家庭Wt(h)給定的前提下,以提供勞動(dòng)成本最小化的方式進(jìn)行加總。

(19)

企業(yè)對(duì)家庭h的勞動(dòng)力的總需求為:

(20)

居民選擇的最優(yōu)消費(fèi)、勞動(dòng)力供給以及實(shí)際貨幣余額將通過效用最大化的過程實(shí)現(xiàn):

(21)

(22)

Λt是單位消費(fèi)的邊際價(jià)值,同時(shí)Vwt+j被定義為:

(23)

家庭成員在最優(yōu)化的過程中決策出最優(yōu)消費(fèi)、最優(yōu)貨幣余額和最優(yōu)工資水平。

3.企業(yè)家的投資決策

(24)

4.中央銀行與政府的行為決策

模型設(shè)定兩國中央銀行的貨幣政策規(guī)則存在差異,首先假設(shè)A國選用盯住貨幣供應(yīng)量的中介目標(biāo),政策規(guī)則采用較為廣泛的Taylor規(guī)則形式:

(25)

其次假設(shè)B國的貨幣政策遵守利率反饋機(jī)制,具體表達(dá)為:

(26)

對(duì)于政府行為而言,均采用通過稅收、發(fā)行債券和貨幣的方法來維持預(yù)算平衡:

PBtBGt+1-BGt=PDtGt+TRt-Tt-τNtWtLt-(τKtRKt-δPIt)Kt-(MBt+1-MBt),

其中

(27)

5.一般均衡模型的出清條件

一國的國內(nèi)收支平衡公式可以表達(dá)為:

QDt=CDt+IDt+GDt+φIt

(28)

φIt是每個(gè)家庭增加投資所帶來的調(diào)整成本的總和。對(duì)于每一個(gè)單一企業(yè),都存在:

Yt(i)=YDt(i)+Xt(i)

(29)

外國凈資產(chǎn)的變化可以表達(dá)為:

(30)

(二)參數(shù)賦值與數(shù)據(jù)處理

宏觀經(jīng)濟(jì)聯(lián)動(dòng)模型在進(jìn)行數(shù)據(jù)模擬之前需要進(jìn)行對(duì)數(shù)線性化的處理,本文采用Uhlig[20]的方法對(duì)上述模型進(jìn)行對(duì)數(shù)線性化。模型中的穩(wěn)態(tài)參數(shù)采用標(biāo)準(zhǔn)取值*詳細(xì)取值參見王冠楠[19],中美經(jīng)濟(jì)相互依賴及其非對(duì)稱性研究。,動(dòng)態(tài)參數(shù)通過貝葉斯估計(jì)方法來完成,這也是處理動(dòng)態(tài)參數(shù)的常規(guī)方法。模型中對(duì)中美金融關(guān)系再平衡的刻畫是增加兩國雙邊投資中直接投資的比重。另外,由于本文考察的是中美兩國在后危機(jī)時(shí)代的市場(chǎng)波動(dòng)情況,離不開宏觀調(diào)控政策對(duì)經(jīng)濟(jì)的影響以及金融部門的關(guān)鍵作用,因此本文選取了3種外部沖擊,即貨幣政策沖擊、金融市場(chǎng)沖擊以及技術(shù)沖擊,進(jìn)而考察外部沖擊分別發(fā)生在中美兩國時(shí)所產(chǎn)生的脈沖響應(yīng)情況。中國的經(jīng)濟(jì)數(shù)據(jù)來自于Wind數(shù)據(jù)庫,美國的經(jīng)濟(jì)數(shù)據(jù)來自于美國經(jīng)濟(jì)分析局網(wǎng)站(BEA)。

四、兩國模型的脈沖響應(yīng)分析

在以下的數(shù)值模擬中,我們分別選取一單位標(biāo)準(zhǔn)差的貨幣政策沖擊、金融市場(chǎng)沖擊以及技術(shù)沖擊。同時(shí),在各個(gè)沖擊下設(shè)定兩種情景:情景1設(shè)定中國對(duì)美國的直接投資占總投資比重的2%;情景2則設(shè)定這一比重上升到20%。在這兩種情景下,分別考察兩國宏觀經(jīng)濟(jì)的波動(dòng)情況。在下面的模擬圖中,橫坐標(biāo)為季度單位,縱坐標(biāo)表示各宏觀變量偏離均衡值的百分比,實(shí)線表示情景1,虛線表示情景2。

(一)貨幣政策沖擊下的中美市場(chǎng)波動(dòng)

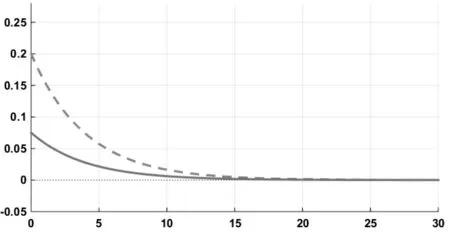

首先,我們對(duì)貨幣政策沖擊下中美兩國市場(chǎng)波動(dòng)的非對(duì)稱性進(jìn)行分析。圖2考察了正向的貨幣政策沖擊分別發(fā)生在中美兩國時(shí)對(duì)彼此宏觀經(jīng)濟(jì)變量的脈沖響應(yīng)。當(dāng)一國實(shí)行擴(kuò)張性貨幣政策時(shí),本國的流動(dòng)性提高,借貸成本下降,產(chǎn)出與資本的回報(bào)率都會(huì)有所上升。那么,當(dāng)兩國之間的相互直接投資的比重增加時(shí),一國的經(jīng)濟(jì)變化將主要通過資產(chǎn)價(jià)格和實(shí)際匯率的變化,對(duì)另一國的市場(chǎng)波動(dòng)產(chǎn)生影響。其中資產(chǎn)價(jià)格的變化會(huì)影響企業(yè)凈值,并且進(jìn)一步影響企業(yè)的外部融資成本,從而改變企業(yè)投資的最優(yōu)策略,最終導(dǎo)致投資市場(chǎng)與國內(nèi)產(chǎn)出水平發(fā)生變化。從圖2中可以看出,當(dāng)兩國的直接投資比重較低時(shí),來自中國的貨幣沖擊僅對(duì)美國產(chǎn)出水平產(chǎn)生了0.04個(gè)百分點(diǎn)的影響,對(duì)美國投資市場(chǎng)產(chǎn)生了0.45個(gè)百分點(diǎn)的影響。反觀中國的宏觀經(jīng)濟(jì),則分別受到了0.67%和1%的外部沖擊影響。此時(shí),中美兩國的貨幣政策沖擊的外溢效應(yīng)是明顯不對(duì)稱的,美國的貨幣沖擊對(duì)中國宏觀經(jīng)濟(jì)波動(dòng)造成的外溢效應(yīng)要明顯高于中國的貨幣政策沖擊對(duì)美國的影響程度。而當(dāng)兩國之間的相互直接投資比重從2%躍升為20%的時(shí)候,一單位貨幣沖擊對(duì)兩國所造成的產(chǎn)出波動(dòng)和投資波動(dòng)都會(huì)增大。但更為重要的是,這種增大的幅度在美國市場(chǎng)波動(dòng)方面比中國更為顯著。當(dāng)中國的貨幣流動(dòng)性提高時(shí),國內(nèi)資產(chǎn)價(jià)格會(huì)被第一時(shí)間抬高,此時(shí)在中國持有權(quán)益型資產(chǎn)的美國企業(yè)的凈值將增加。與此同時(shí),中國企業(yè)的融資成本下降,也有利于國內(nèi)企業(yè)進(jìn)一步擴(kuò)大海外投資。基于這兩方面的綜合作用,在受到貨幣政策沖擊時(shí),中美兩國市場(chǎng)波動(dòng)性的非對(duì)稱程度會(huì)有所降低。

(a)中國產(chǎn)出水平受美國政策沖擊的影響

(b)美國產(chǎn)出水平受中國政策沖擊的影響

(c)中國投資市場(chǎng)受美國政策沖擊的影響

(d)美國投資市場(chǎng)受中國政策沖擊的影響

圖2貨幣政策沖擊下的脈沖響應(yīng)結(jié)果

(二)金融市場(chǎng)沖擊下的中美市場(chǎng)波動(dòng)

發(fā)端于美國金融市場(chǎng)的全球經(jīng)濟(jì)危機(jī),顯現(xiàn)出金融摩擦對(duì)宏觀經(jīng)濟(jì)的放大效應(yīng)。因此,我們繼續(xù)對(duì)金融市場(chǎng)沖擊下的中美兩國市場(chǎng)波動(dòng)的非對(duì)稱性進(jìn)行分析。圖3考察了負(fù)向的金融市場(chǎng)沖擊分別發(fā)生在中美兩國時(shí)對(duì)彼此宏觀經(jīng)濟(jì)的脈沖反應(yīng)。一單位金融市場(chǎng)的負(fù)面沖擊,意味著企業(yè)外部融資的成本將大幅上升,由此會(huì)導(dǎo)致該國在投資和產(chǎn)出方面都有所下降。當(dāng)本國投資與產(chǎn)出水平下降時(shí),資本價(jià)格也會(huì)受到影響。此時(shí),兩國之間的相互直接投資比重的增加會(huì)提高本國資產(chǎn)價(jià)格變化對(duì)另一國市場(chǎng)波動(dòng)產(chǎn)生的影響。從圖3(b)和3(d)中可以看到,當(dāng)兩國之間的相互直接投資比重僅占2%時(shí),中國對(duì)美國產(chǎn)出水平的沖擊只有-0.06%,對(duì)投資市場(chǎng)的沖擊為-0.75%;而當(dāng)這一比重上升到20%的時(shí)候,中國對(duì)美國的產(chǎn)出沖擊和投資沖擊分別提高到-0.14%與-2%的水平。從脈沖響應(yīng)結(jié)果上看,直接投資比重的上升,不僅會(huì)同時(shí)提高兩國市場(chǎng)波動(dòng)的聯(lián)動(dòng)性,同時(shí)也進(jìn)一步降低了兩國市場(chǎng)波動(dòng)的非對(duì)稱性。

(a)中國產(chǎn)出水平受美國沖擊的影響

(b)美國產(chǎn)出水平受中國沖擊的影響

(c)中國投資市場(chǎng)受美國沖擊的影響

(d)美國投資市場(chǎng)受中國沖擊的影響

圖3金融市場(chǎng)沖擊下的脈沖響應(yīng)結(jié)果

(三)技術(shù)沖擊下的中美市場(chǎng)波動(dòng)

最后,我們對(duì)技術(shù)沖擊下的中美經(jīng)濟(jì)波動(dòng)進(jìn)行分析。當(dāng)一國國內(nèi)出現(xiàn)正向的技術(shù)沖擊時(shí),資本的回報(bào)率和產(chǎn)出水平都會(huì)有所提高,同時(shí)企業(yè)凈值會(huì)上升,企業(yè)外部融資溢價(jià)下降,從而促進(jìn)企業(yè)擴(kuò)大投資規(guī)模,資本品的價(jià)格也會(huì)有所上升。圖4考察了正向的技術(shù)沖擊發(fā)生在中美兩國時(shí)對(duì)彼此宏觀經(jīng)濟(jì)的脈沖反應(yīng)。在兩國相互直接投資水平很低的條件下,從產(chǎn)出波動(dòng)的角度來看,正向的技術(shù)沖擊會(huì)同時(shí)提高兩國的產(chǎn)出水平;但是從投資波動(dòng)的角度來看,中國的投資市場(chǎng)會(huì)由于美國的技術(shù)沖擊而向下波動(dòng)。此時(shí)發(fā)生了投資轉(zhuǎn)移效應(yīng),兩國投資市場(chǎng)的波動(dòng)性不僅在程度上是不對(duì)稱的,而且在波動(dòng)方向上也出現(xiàn)了明顯的非對(duì)稱性。當(dāng)兩國相互直接投資的比重從2%上升至20%的時(shí)候,中國的技術(shù)沖擊對(duì)美國產(chǎn)出水平的影響從0.075%上升到0.2%的程度,對(duì)美國投資市場(chǎng)的波動(dòng)也從0.12%上升到1%的水平。與此同時(shí),在中國發(fā)生的投資轉(zhuǎn)移效應(yīng)也得到扭轉(zhuǎn)。因?yàn)樵诩訌?qiáng)直接投資的條件下,技術(shù)沖擊所帶來的資本回報(bào)率的上升最終會(huì)導(dǎo)致資本品的價(jià)格提高,從而使兩國的企業(yè)凈值都有所增加,促進(jìn)了企業(yè)對(duì)投資規(guī)模的進(jìn)一步擴(kuò)大。由此可見,在技術(shù)沖擊的情形下,提高相互直接投資的比重也會(huì)顯著降低中美兩國市場(chǎng)波動(dòng)的非對(duì)稱性。

(a)中國產(chǎn)出水平受美國沖擊的影響

(b)美國產(chǎn)出水平受中國沖擊的影響

(c)中國投資市場(chǎng)受美國沖擊的影響

(d)美國投資市場(chǎng)受中國沖擊的影響

圖4技術(shù)沖擊下的脈沖響應(yīng)結(jié)果

五、結(jié)論性評(píng)述

以上主要分析了在不同的情形下,當(dāng)沖擊發(fā)生在中美兩國時(shí)彼此的市場(chǎng)波動(dòng)情況。正如引言中所論及,中美兩國市場(chǎng)波動(dòng)的傳遞路徑存在顯著非對(duì)稱的特征,但這種非對(duì)稱的程度在兩國投資結(jié)構(gòu)發(fā)生變化時(shí)有所不同。當(dāng)直接投資比重僅占2%時(shí),美國的貨幣政策沖擊、金融市場(chǎng)沖擊以及技術(shù)沖擊都會(huì)顯著作用于中國的產(chǎn)出和投資市場(chǎng);而當(dāng)外部沖擊發(fā)生在中國時(shí),美國宏觀經(jīng)濟(jì)受到的影響則十分微弱。但當(dāng)我們將這一比重提高至20%的時(shí)候,沖擊對(duì)兩國所造成的產(chǎn)出波動(dòng)和投資波動(dòng)都會(huì)增大,且其增大的幅度在美國市場(chǎng)波動(dòng)方面比中國更為顯著,即中美兩國市場(chǎng)波動(dòng)性的非對(duì)稱程度有所下降。由此也印證了引言中所提到的,中美金融關(guān)系再平衡的過程將降低兩國市場(chǎng)波動(dòng)的非對(duì)稱性,并有利于推動(dòng)兩國成為更具實(shí)質(zhì)性的經(jīng)濟(jì)合作伙伴。作為全球經(jīng)濟(jì)體系中最具系統(tǒng)重要性的大國,目前中美兩國仍在探尋如何構(gòu)建大國合作關(guān)系的途徑。自2009年以來,一年一度的中美戰(zhàn)略與經(jīng)濟(jì)對(duì)話(SED)成為兩國經(jīng)濟(jì)金融合作的重要橋梁。在這一對(duì)話機(jī)制建立的初期,加強(qiáng)“互利共贏的伙伴關(guān)系”一直是兩國對(duì)話的核心議題。而當(dāng)這一對(duì)話進(jìn)行到第四至第六輪時(shí),兩國圍繞“相互尊重”問題出現(xiàn)了合作關(guān)系停滯不前的局面。直到最近一輪的中美戰(zhàn)略與經(jīng)濟(jì)對(duì)話,兩國開始直面分歧,就具體問題展開討論和談判,盡管這一過程艱難,但卻是推進(jìn)未來合作進(jìn)程的重要一步。由此,改善中美兩國之間非對(duì)稱的投資結(jié)構(gòu)和外部沖擊效應(yīng),是促進(jìn)兩國經(jīng)濟(jì)合作進(jìn)入實(shí)質(zhì)階段所不可或缺的推動(dòng)力。當(dāng)然,降低非對(duì)稱性的根本方法離不開從整體上轉(zhuǎn)變相互依賴程度的非對(duì)稱性。這是因?yàn)椋嗷ヒ蕾囮P(guān)系非對(duì)稱性的存在直接導(dǎo)致了各國在全球經(jīng)濟(jì)格局中的地位的差異,即對(duì)外依賴程度低的國家能夠憑借更大的外部影響力,得以置身于國際經(jīng)濟(jì)體系的中心地位。在這一過程中,相互依賴關(guān)系的非對(duì)稱性也逐漸成為一國對(duì)外權(quán)力的新來源,即權(quán)力的來源不再僅僅依托于外部威懾力,而是包含了以經(jīng)濟(jì)聯(lián)動(dòng)為核心的非對(duì)稱的經(jīng)濟(jì)相互依賴關(guān)系。當(dāng)今國際社會(huì)正在熱切呼吁各國積極參與全球治理,然而面對(duì)“制度非中性”的全球治理框架,對(duì)外依賴程度過高的國家面臨做出“更多調(diào)整或更大犧牲”的選擇。近年來,中國以具有重要影響力的成員國身份,積極參與各類全球治理機(jī)制之中,其中以G20峰會(huì)最為突出。為此,中國有必要從經(jīng)濟(jì)依賴非對(duì)稱性的視角,審慎地調(diào)整自身在全球治理平臺(tái)中的地位和作用,尤其是以降低對(duì)外依賴程度作為提升本國國際影響力和話語權(quán)的戰(zhàn)略取向。

[參 考 文 獻(xiàn)]

[1] 約瑟夫·奈.金融危機(jī)后的中美實(shí)力[N].文匯報(bào),2010-12-25(6).

[2] 沈建光.中美金融關(guān)系進(jìn)入再平衡[EB/OL].[2015-09-29].http://www.ftchinese.com/story/001064190?page=1.

[3] 彭斯達(dá),陳繼勇.中美經(jīng)濟(jì)周期的協(xié)動(dòng)性研究:基于多宏觀經(jīng)濟(jì)指標(biāo)的綜合考察[J].世界經(jīng)濟(jì),2009(2).

[4] 方毅,王雄威,桂鵬.中美經(jīng)濟(jì)“脫鉤”還是“掛鉤”[J].國際金融研究,2010(8).

[5] 王勝.中美經(jīng)濟(jì)發(fā)展與中國貨幣政策有效性[J].世界經(jīng)濟(jì)研究,2012(1).

[6] 鄭超愚,趙旸.中國經(jīng)濟(jì)波動(dòng)的需求驅(qū)動(dòng)力與國際耦合性[J].金融研究,2010(10).

[7] 郭彥峰,肖倬.中美黃金市場(chǎng)的價(jià)格發(fā)現(xiàn)和動(dòng)態(tài)條件相關(guān)性研究[J].國際金融研究,2009(11).

[8] 張兵,范致鎮(zhèn)和李心丹.中美股票市場(chǎng)的聯(lián)動(dòng)性研究[J].經(jīng)濟(jì)研究,2010(11).

[9] 楊雪萊,張宏志.金融危機(jī)、宏觀經(jīng)濟(jì)因素與中美股市聯(lián)動(dòng)[J].世界經(jīng)濟(jì)研究,2012(8).

[10] 黃在鑫,覃正.中美主要金融市場(chǎng)相關(guān)結(jié)構(gòu)及風(fēng)險(xiǎn)傳導(dǎo)路徑研究——基于Copula理論與方法[J].國際金融研究,2012(5).

[11] 梅冬州.經(jīng)常賬戶調(diào)整的福利損失——基于兩國模型的分析[J].管理世界,2012(4).

[12] 梅冬州,趙曉軍.資產(chǎn)互持與經(jīng)濟(jì)周期跨國傳遞[J].經(jīng)濟(jì)研究,2015(4).

[13] 康立.金融摩擦、銀行凈資產(chǎn)與國際經(jīng)濟(jì)危機(jī)傳導(dǎo)[J].經(jīng)濟(jì)研究,2014(5).

[14] 宋國友.中美經(jīng)濟(jì)相互依賴及其戰(zhàn)略限度[J].現(xiàn)代國際關(guān)系,2007(5).

[15] 項(xiàng)衛(wèi)星,王達(dá).論中美金融相互依賴關(guān)系中的非對(duì)稱性[J].世界經(jīng)濟(jì)研究,2011(7).

[16] 項(xiàng)衛(wèi)星,王冠楠.中美經(jīng)濟(jì)相互依賴關(guān)系中的敏感性和脆弱性——基于“金融恐怖平衡”視角的分析[J].當(dāng)代亞太,2012(6).

[17] Christopher J.Erceg,Luca Guerrieri,Christopher Gust.SIGMA:A New Open Economy Model for Policy Analysis [R].International Finance Discussion Papers,Number 835,July 2005.

[18] 劉斌.動(dòng)態(tài)隨機(jī)一般均衡模型及其應(yīng)用[M].北京:中國金融出版社,2010.

[19] 王冠楠.中美經(jīng)濟(jì)相互依賴及其非對(duì)稱性研究[D].吉林大學(xué),2016.

[20] Uhlig,Harald.A Toolkit for Analyzing Nonlinear Dynamic Stochastic Models Easily[J].Discussion Paper,Number 101,June 1995.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33