委托代理問題及其解決機制的博弈

2018-05-14 09:15:10張翩翩

今日財富 2018年5期

張翩翩

在公司治理制度當中,公司的所有權和經營控制權相分離,若股東的利益和經營者自身的利益相沖,經營者就缺乏為股東利益而效力的動力,這就是委托代理問題。現實中,股東的利益和經營者的利益差異造成了經營者的困境。實踐中最常用的方式是,對于經營者進行監督管理或者使經營者的薪酬與公司的利潤和股價相掛鉤,從而減少兩者的利益沖突。但這些方法缺乏相應的理論依據,本文旨在通過博弈模型,對該問題及解決機制進行理論闡述,使其更加具有說服力。

一、博弈模型的建立與分析

公司的委托代理問題中的參與方包括管理者,股東。其中,管理者為代理方,接受董事會的委托,代替股東經營治理公司;股東為委托方。

(一)博弈模型

假定股東對經營者進行監督時,總能查出其是否有損害經營的情況,如消極怠工,挪用公款等。

A經營者為一家公司的高級管理人員,B股東為監管方,A在公司工作可以獲取固定收入R,每年股東可以獲得的收益為FCF(包含A的工資R),股東的監管成本為C,若其查出經營者A有損害經營的行為,將受到解雇,即A經營者的收益為0;若發現其無損害行為,則會授予A一定的榮譽,假設榮譽可以量化,記為h。若確實存在損害經營而沒被發現,則A將獲得本屬于股東的一定比例的收入,記為rFCF。

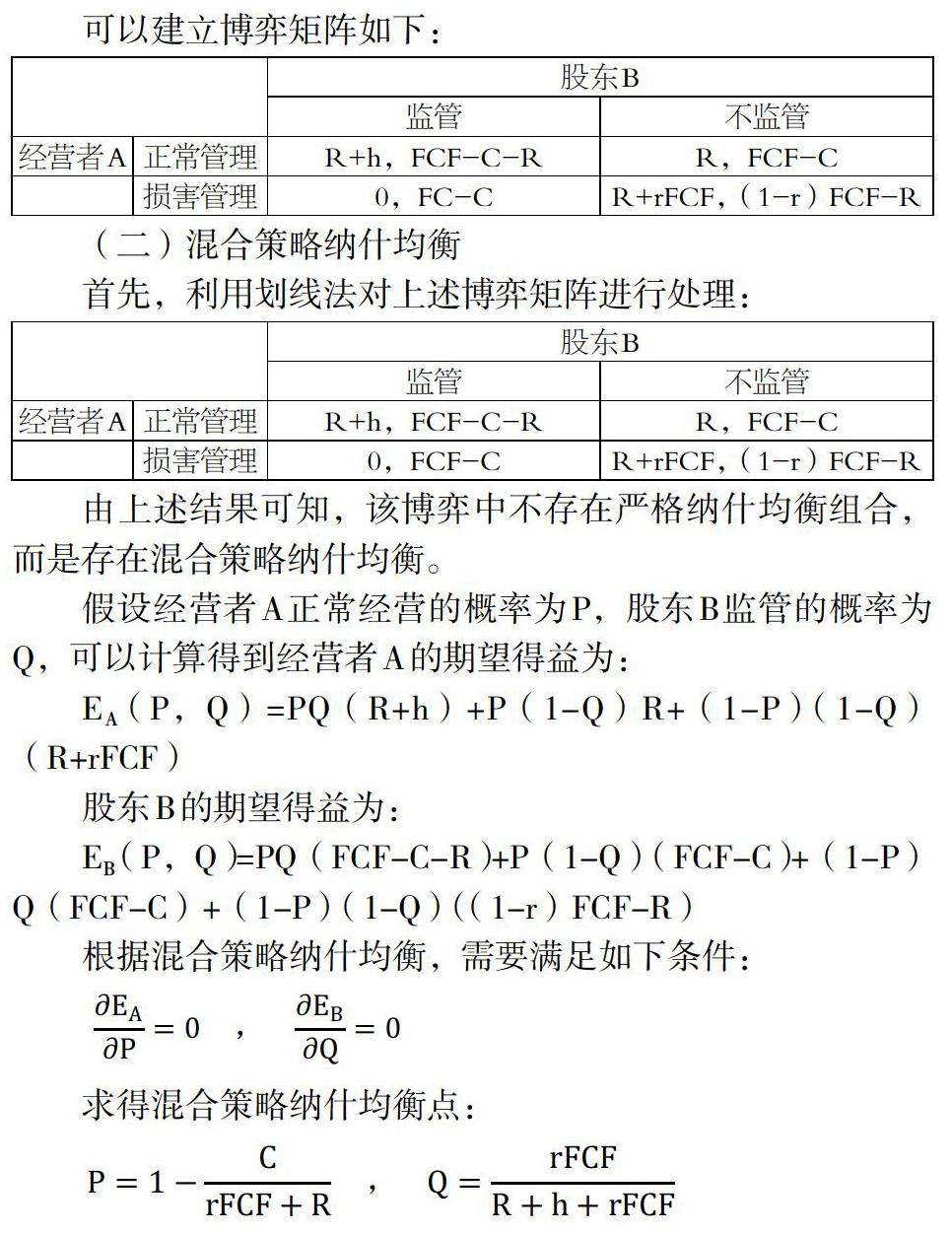

可以建立博弈矩陣如下:

(二)混合策略納什均衡

首先,利用劃線法對上述博弈矩陣進行處理:

由上述結果可知,該博弈中不存在嚴格納什均衡組合,而是存在混合策略納什均衡。

假設經營者A正常經營的概率為P,股東B監管的概率為Q,可以計算得到經營者A的期望得益為:

EA (P,Q)=PQ(R+h)+P(1-Q)R+(1-P)(1-Q)(R+rFCF)

股東B的期望得益為:

EB (P,Q)=PQ(FCF-C-R)+P(1-Q)(FCF-C)+(1-P)Q(FCF-C)+(1-P)(1-Q)((1-r)FCF-R)

根據混合策略納什均衡,需要滿足如下條件:

求得混合策略納什均衡點:

(三)模型結果分析

從經營者正常管理的概率P來看,其大小取決于股東的監管成本C,損害經營獲取的收入rFCF以及經營者的固定收入R,它們之間的關系如下:

1.在其他條件不變的情況下,股東監管成本C越大,正常經營的概率越小;

2.在其他條件不變的情況下,損害經營獲取的收入rFCF越大,正常經營的概率越大;

3.在其他條件不變的情況下,經營者的固定收入R越大,正常經營的概率越小。

從股東監管的概率Q來看,其大小取決于損害經營獲取的收入rFCF,經營者的固定收入R,經營者獲取的榮譽h,它們之間的關系如下:

1.在其他條件不變的情況下,損害經營獲取的收入rFCF越大,監管的概率越大;

2.在其他條件不變的情況下,經營者的固定收入R越大,監管的概率越小;

3.在其他條件不變的情況下,經營者獲取的榮譽越大,監管的概率越小。

在現實中,股東和經營者之間的信息是不對稱的,股東不能得知經營者會在哪個時點上進行損害經營,也不能知道自己為經營者制定的收入是否符合其需要,這是委托代理問題的根源所在。但可以通過把上述模型中的固定收入R調整為變動收入R+αFCF(α為大于0的比例系數),這樣經營者的收入就與公司凈利潤掛鉤,能降低經營者因羨慕股東收益高而去損害經營的動機,這也是理論上用于解決代理問題的激勵機制。同時,由于收入激勵的作用,股東監管的成本也可以選擇相應地降低。因此,股東需要權衡監管成本和激勵成本總和與經營者損害經營造成的損失進行比較,若前者大于后者,則可以選擇不監管也不激勵;反之。

二、結語

委托代理問題通過監督以及激勵的策略確實可以起到一定效果的,但兩者實際如何運用完全需要依靠股東個人的判斷,因為股東和經營者的利益沖突并不會因為這兩種方法的運用就完全消除,所以股東需要以博弈的思維來看待問題。(作者單位為上海大學管理學院)

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

經營者(2021年12期)2021-07-26 07:20:34

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國衛生(2015年9期)2015-11-10 03:11:30

筑路機械與施工機械化(2014年8期)2014-03-01 03:01:03

太原城市職業技術學院學報(2014年11期)2014-02-27 07:39:19

博覽群書·教育(2013年7期)2013-04-29 23:05:39