農村金融與農戶內部收入差距關系的研究

2018-05-14 17:05:55李雪松王超吳明朗

農村經濟與科技 2018年23期

李雪松 王超 吳明朗

[摘要]中國正面臨農村內部收入差距擴大的壓力,農村金融作為我國提振農村經濟的重要工具,是否能發揮其收斂農戶收入差距的效應呢?針對農村金融與農戶內部收入差距的關系,利用GMM研究方法,從金融規模和金融效率方面,對2000~2014年全國27個省市(除西藏和上海)的收入差距和農村金融規模與效率的實證研究。研究發現:(1)我國東部地區農村金融對農戶收入差距的收斂效應顯著,中西部地區則不顯著;(2)與農村金融規模相比,農村金融效率對農戶收入差距的收斂效應更強,且該效應隨農村金融效率的提高而減弱。

[關鍵詞]農村金融;內部收入差距;收斂效應

[中圖分類號]F832;F320[文獻標識碼]A

1 引言

全面建設小康社會,農村是短板,大家聚焦城鄉收入差距時,忽略了農村內部收入結構不均衡的問題,《2016中國經濟形勢分析與預測》顯示,我國城鄉收入差距縮小,農村內部收入差距擴大。在十九大提出“鄉村振興戰略”,將農村金融作為實現鄉村振興(尋找重要語錄)關鍵抓手的背景下,研究農村金融與農村內部收入差距的關系就凸顯出其意義。

2 文獻綜述

目前,關于農村金融的研究大多聚焦在農村金融與農村經濟增長和城鄉收入差距的關系研究(冉光和、湯芳樺,2015;姚耀軍,2005;葉志強、陳習定,2011),缺少關于農村金融與農村內部收入差距的關系的研究,目前關于農村金融與農村內部收入差距多從正規金融與非正規金融的視角分析,認為農村正規金融與農村收入分配不滿足“倒U型”關系,農村金融與農村收入差距呈正相關關系(孫玉奎、馮乾,2014;),認為非正規金融為農戶提供了正規金融替代,是正規金融的有效補充,有利于緩解農戶內部收入差距(張寧、張兵,2012)。但是多數研究都基于省內農戶收入差距,并沒有對縣市一級的農戶內部收入差距進行考量,由于我國金融資源區域間流動性弱于區域內金融流動性,因此,基于縣市一級的考察顯得更貼合實際。

本文擬從農村金融發展對農戶內部收入差距的影響的角度,通過農戶收入差距與金融發展水平的關系的研究,考察農村金融對我國農村居民收入分配的影響機制。

3 新制度經濟學理論分析范式

從農村金融制度演變路徑來看,我國的農村金融制度改革屬于機構性改革,沿著一條非常明確的機構改革路徑,主要圍繞“形成一個以合作金融為基礎,商業性金融與政策性金融分工協作的農村金融體系”展開,存在明顯的路徑依賴特征,即采取“自上而下”的改革方式(張寧寧,2016):通過頂層設計改善制度環境,能夠有效地減少制度設計與制度實施的交易費用,改善農村金融運行效率,兼顧制度正義與制度效率。

從農村金融制度供需角度來看,我國農村金融制度不均衡的狀況正逐步改善,農村金融抑制情況得以緩解。同時,隨著農村金融深化水平提高,農村金融的“制度紅利”對農戶收入差距的作用也應遵循邊際效應遞減的規律。農村金融起著資源配置的作用,隨著農村金融深化,農戶可獲取的信貸資源相差不大,在農業技術應用水平等其他因素控制的條件下,農村金融可釋放的“制度紅利”將隨之降低,農戶收入差距受農村金融影響較小,受其他因素影響較大。

基于以上制度分析,本文提出如下假設:

假設1:農村金融發展水平對農戶收入差距有收斂效應,且該效應在農村金融發展進入發展成熟期后,農村金融對農戶收入差距的影響會減弱。

假設2:不同地區農村金融對農戶收入差距的收斂效應不同。

4 實證分析

差分GMM估計法能夠避免系統內生性造成的個體效應問題,因此本文采用差分GMM分析法對全國27省市農戶收入差距gini和各地區農村金融發展水平的關系進行了實證研究。

本文的估計方法使用差分矩估計法(DIF-GMM),通過“向前正交離差變換法”充分利用數據信息,該法可以很好解決模型中存在的變量內生性問題,克服動態面板偏差( Dynamic Panel Bias) ,提高模型的估計效率與穩健性。

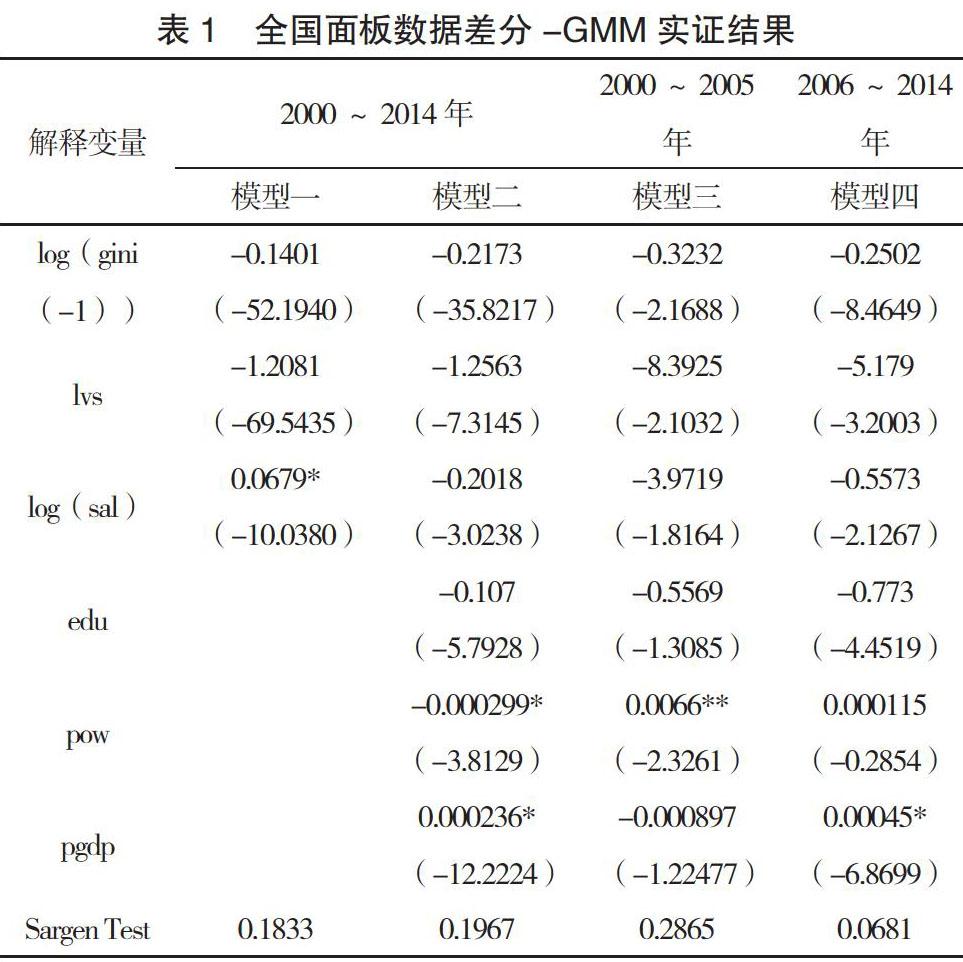

本文利用Eviews對相關數據進行分析,分析結果如表1所示。

本文首先對2000~2014年全國各地區農戶收入差距gini與農村金融發展水平fia之間的關系進行了考察,如模型1結果所示,上期基尼系數的百分比變動與農信社存貸款總額的百分比變動以及農信社存貸比的變動對于農戶收入差距的影響在1%的水平下都是顯著,農信社存貸款總額百分比變動log(sal)系數為正,農信社存貸比lvs系數為負,說明農戶收入差距與農村金融發展水平之間存在相關關系。

然后加入農戶個人收入pgdp等控制變量,對模型2進行檢驗, 模型1、2結果都表明農村金融發展水平的兩個指標農信社存貸款總額sal在5%水平下顯著,農信社存貸比lvs 在1%水平下顯著,與模型1不同的是,加入控制變量后,農信社存貸款總額百分比變動log(sal)系數變為負數,說明農村金融在起到的資源配置作用需要其他手段配合才能發揮其降低農戶收入差距的作用。二者對農戶收入差距都有著負向作用,證明農村金融發展對農戶收入差距有著收斂效應成立。

在全樣本面板回歸模型的基礎上,本文根據我國2006年農村金融體制改革,將時間劃分為2000~2005年與2006~2014年兩個時間段對各地區農戶收入差距與農村金融的關系進行進一步考察,研究結果如模型3、4所示:模型3中農信社存貸款總額百分比變動log(sal)與農戶收入差距的系數在10%水平下顯著為負,模型4中農信社存貸款總額百分比變動log(sal)與農戶收入差距的系數在5%的水平下顯著為負,且模型3中農信社存貸款總額百分比變動log(sal)的系數的絕對值明顯地大于模型4中農信社存貸款總額百分比變動log(sal),(3.97192>0.557296)。然后考察農村金融的另一個指標存貸比,模型3中農信社存貸比lvs的系數在5%水平下顯著并且為負,模型4中農信社存貸比lvs的系數在1%水平下顯著并且為負,且模型3中農信社存貸比lvs的系數的絕對值大于模型4中農信社存貸比lvs的系數的絕對值(8.392535>5.178995),這里就證明了本文第一個假設,農村金融對農戶收入差距有收斂效應,且該效應隨著農村金融改革深化釋放的“制度紅利”逐漸減少,對于農戶收入差距的收斂效應減弱。

根據對DIF-GMM模型的SargenTest檢驗結果來看,四個模型的伴隨P值都大于0.05,說明模型工具變量是外生有效的。

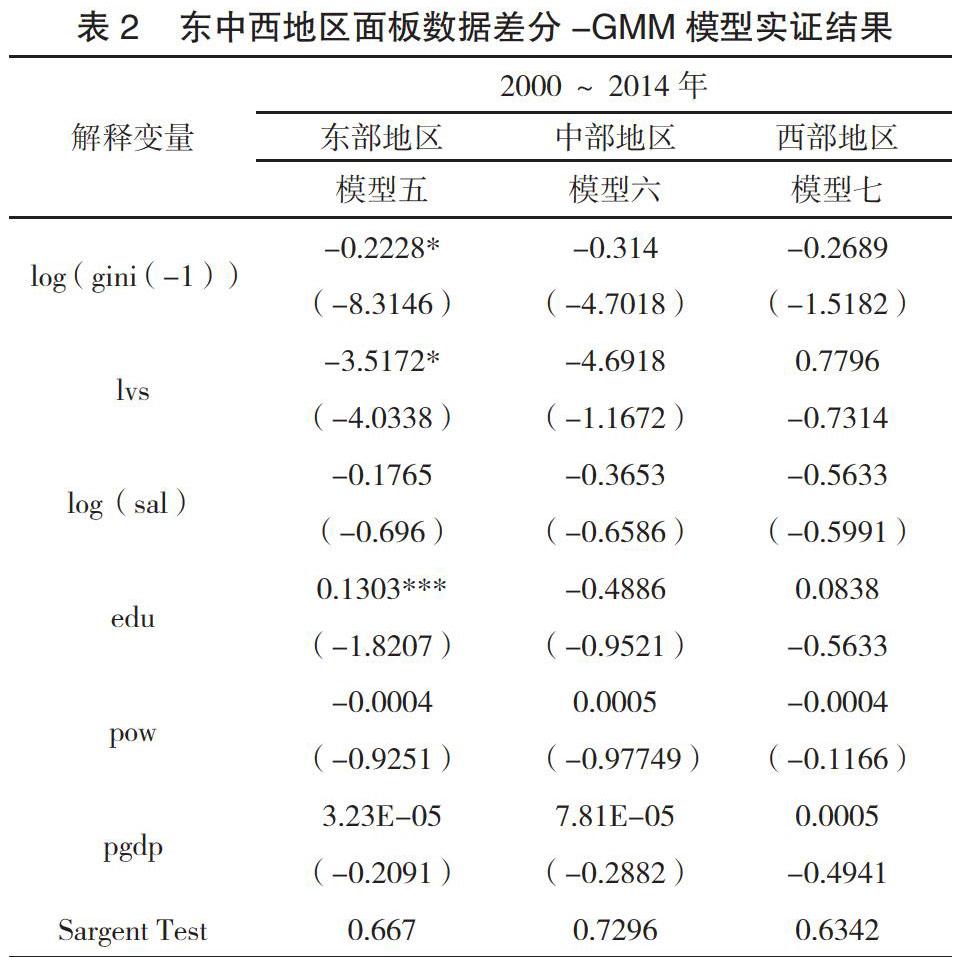

考慮到我國東中西三個經濟地區經濟金融發展水平不一致,本文繼續利用Eviews8.0進行了東中西三地農村金融與農戶收入差距關系的比較,結果如表2所示。

從模型五來看,上期的收入差距仍然對當期收入差距有著負的影響,而核心變量里只有農村信用社存貸比lvs對農戶收入差距gini在1%水平下有顯著的負向影響,且與模型二中全國各地區面板數據實證結果對比看來,東部地區農村信用社存貸比lvs對農戶收入差距gini的收斂效應更強(3.5172>1.2563),控制變量農戶受高等教育程度edu在10%水平下顯著為正,原因可能在于農戶受高等教育程度提高,農戶會引入其他更新的農業技術和管理技術,因此與未引入農戶收入差距擴大。但是,與模型二不同的是農村信用社存款總額sal對農戶收入差距gini的影響在模型五中是不顯著的,同時,另外兩個控制變量在此也并不顯著,說明在東部地區農村金融影響農戶收入差距的主要因素是農村信用社存貸比,即農村金融的效率,原因可能在于東部地區社會經濟較為發達,農業應用水平趨于一致,農村金融規模較為龐大,因此農村金融深化成為影響農戶收入差距的主要因素。模型六、七則各個變量在10%水平下都不顯著,表示中部、西部地區農村金融對農戶收入差距沒有影響,原因在于中西部地區農村金融抑制仍然較為嚴重。證明本文第二個假設我國不同地區農村金融對農戶收入差距的收斂效應是不同的。

5 結論與建議

本文基于動態面板數據模型運用DIF-GMM研究方法,嘗試構建了我國農村金融制度供需結構的制度分析框架,在控制了農業技術應用水平等變量后,對我國農戶收入差距和農村金融的關系進行研究。模型克服了變量的內生性問題,結論具有穩健性。研究結果認為:

(1)從整體上而言,我國農村金融對于農戶收入差距具有收斂效應,并且該效應隨著農村金融的發展呈現邊際遞減,在農村金融發展的初期,農村金融對農戶內部收入差距的收斂效應更顯著,其中農村金融效率對農戶收入差距的收斂效應強于農村金融規模,教育對于農戶收入差距有顯著的收斂效應;

(2)我國東部地區農村金融對農戶收入差距的收斂效應高于全國平均水平,中西部地區則該效應較弱。

據此本文提出如下建議:

從實證結果來看,我國農村金融對于縮小農戶內部收入差距有著重要作用,因此發展農村金融是我國提振農村經濟,保持收入分配公共性的重要措施。

(1)促進農村金融深化改革,加快中西部地區農村金融發展。我國東中西地區農村正式金融發展不均衡,農村金融在中西部地區不能有效發揮其縮減農戶收入差距的作用,因此需要加快我國中西部地區農村金融發展。非正規金融由于其輻射范圍小,面臨的風險小等因素,可以為正規金融在農村地區的信用體系建設提供積極、有效的幫助,降低正規金融機構的風險,因此,盡早將非正規金融納入法制軌道,構建科學的非正規金融體系,建立正規金融與非正規金融的聯結激勵機制,降低非正規金融背景下非理性的融資行為,提高正規金融在農村地區促增長、減差距的作用。

(2)降低農村“金融門檻”,推進農村土地改革與抵押品機制改革。農村金融發展的一個重要制約因素是抵押機制的不完善,在現行的農地制度下,農戶無法利用手上的農地資源獲取信貸,雖然目前各個地區試點進行“連坐”貸款責任制、公社貸款等多種從形式上降低“金融門檻”的措施,但是并沒有法律法規的支撐,因此,推進我國農地制度改革,將農戶土地經營權、承包權明確法律權利,為農戶貸款提供法律支持,同時,改革我國現有的所有權貸款機制,放寬農戶貸款約束。

(3)合理分配教育資源,提高農村居民人力資本。教育是農村居民提高收入能力,增加經濟潛力,縮小收入差距的關鍵途徑,合理分配教育資源,提高農村居民受教育程度有利于提高農戶對農村金融、農業科學技術等提高其收入能力手段的認知能力,提高農村金融縮小農戶收入差距的效率。

[參考文獻]

[1] 冉光和,湯芳樺.我國非正規金融發展與城鄉居民收入差距——基于省級動態面板數據模型的實證研究[J].經濟問題探索,2012(01):185-190.

[2] 姚耀軍.非正規金融發展的區域差異及其經濟增長效應[J].財經研究,2009(12):129-139.

[3] 葉志強,陳習定,張順明.金融發展能減少城鄉收入差距嗎?——來自中國的證據[J].金融研究,2011(02):42-56.

[4] 張寧,張兵.農村非正規金融、農戶內部收入差距與貧困[J].經濟科學,2015(01):53-65.

[5] 張寧寧.“新常態”下農村金融制度創新:關鍵問題與路徑選擇[J].農業經濟問題,2016(06):69-74.