基于VAR模型的二線城市房地產價格影響因素分析

2018-05-14 12:19:34張櫻馨

山西農經 2018年4期

張櫻馨

摘 要:本文通過選取安徽省合肥市2002年~2016年房地產平均銷售價格與相關經濟指標,建立向量自回歸模型(VAR模型)對影響安徽省合肥市房地產價格的因素進行分析。并在其基礎上,使用廣義脈沖和方差分解對房地產價格與各宏觀經濟指標動態關系進行了分析。結論表明,安徽省合肥市GDP與房地產價格呈單方向的影響關系,房地產價格會引起安徽省合肥市GDP變化,且為正向影響。

關鍵詞:房地產價格;GDP;人均可支配收入;房地產總投資額;VAR模型

文章編號:1004-7026(2018)04-0129-02 中國圖書分類號:F224;F426.21;F764.1 文獻標志碼:A

隨著房地產在國民經濟地位中的攀升,房地產產業已成為關乎國計民生的重要產業。在經濟新常態、調控房價政策的背景下,通過研究房地產價格影響因素,對防止房價過度過快增長、抑制房地產泡沫、使房地產市場平衡發展有重要意義。本文希望通過安徽省房地產價格影響因素的實證分析,對二線城市房地產政策的制定有所裨益。

1 相關文獻評析

國內外學者認為住房兼有消費品和投資品屬性。他們大多從兩個角度對房地產價格波動進行研究:一是,從理論和實證方面研究房地產市場的有效性;二是,基于理性預期和新古典經濟學的分析框架;[1]Alyousha運用Granger檢驗對英格蘭13年土地價格與房地產價格進行分析表明,從長期角度來看房地產價格會導致地價的變化,地價上升是房地產價格的結果不是原因;[2]此外由于房地產價格還具有投資品的重要屬性,Dolde and Tirtiroglu、Collyns等人將利率、房產價格與實際貸款、人均GDP等因素也列入房地產價格影響因素,并得出以上因素對房地產價格均有顯著的同步效應。[3]伴隨著我國房地產市場的發展,一大批國內學者也加入到房地產價格影響因素的研究中來。基于我國利率市場化進程的加快和貨幣政策傳導機制的完善,梁斌等學者基于貝葉斯方法選取中國房地產1998年~2009年的數據,構造了包含房地產市場部門的DSGE模型;[4]從宏觀層次來看,譚政勛運用構建的后顧形結構模型推導了包含房價最優利率規則與貨幣供應量規則;[5] 朱永升等人通過引入灰色關聯度分析方法,對影響北京市房地產價格的因素進行了實證分析。[6]以上學者從不同方面對影響房地產價格因素進行了分析,本文采用VAR模型從定量分析的實證角度對安徽省合肥市房地產價格影響因素進行分析,以期為二線城市房地產政策的制定有所裨益。

2 房地產價格影響因素指標選取與數據預處理

2.1 指標的選取

2.1.1 GDP(合肥市生產總值)。經濟發展水平會在極大程度上影響著房地產市場的規模以及房地產價格變動。從長期來看,經濟增長會使居民需求增多進而影響房地產市場價格。從短期來看,經濟增長可以推動城市化建設,從而使農民更迅速的向城市聚集,進而繼續增加房地產需求,影響房地產價格。

2.1.2 PI(人均可支配收入)。人均可支配收入決定了居民的購房基礎。近年來,安徽省合肥市商品房住房支出呈顯著增加的狀態,大多居民購買商品房的心理在于其認為房子不僅是消費品更兼有投資品的屬性,居民在滿足其基本住房需求后,通過人均可支配收入購買房地產以期達到保值作用。

2.1.3 IA(房地產投資總額)。近些年來,在安徽城鎮居民消費需求結構中,住房支出位居總支出排名的第二位,僅次于食品消費支出,特別是在社會各界普遍認為的“房地產黃金十年”發展期間,城鎮居民的住房消費支出顯著增加,理論上這十年也是城鎮居民的人均住房面積、居住品質得到有效提升的十年。社會的普遍預期的提高相對于住房市場的供給和需求會在極大程度上為加大房地產投資注入一針有效的強心劑。

2.2 數據的預處理

本文選取安徽省合肥市房地產價格(P)、安徽省合肥市國內生產總值(GDP)、安徽省合肥市人均可支配收入(PI)、安徽省合肥市房地產投資總額(IA)2002年—2016年共14個年度的時間序列數據,分別由Eviews8.0對P、GDP、PI、IA做歷史趨勢圖分析,結果表明其均有明顯的上升趨勢,即該時間序列為非平穩時間序列,其數字特征是隨著時間變化而變化的。此外,為了防止異方差的產生,對以上變量均取對數。數據來源于安徽省統計年鑒、國研網。

3 VAR模型的建立

3.1 ADF平穩性檢驗

VAR模型建立的前提要求數據必須是平穩的。根據前文,已驗證該時間序列是非平穩的,因此需對其進行單位根檢驗,確定其短期和長期的聯動關系。本文采用ADF檢驗,顯著水平取0.05。檢驗結果如表一所示:經一階差分后,lnIA變成平穩序列;lnP、lnGDP、lnPI二階差分后變成平穩序列。考慮到只有同階平穩才能避免偽回歸,因此對lnIA做二階差分。得到表1。

3.2 滯后期的選擇

滯后階數的確定對VAR模型的建立有著至關重要的作用。滯后階數的考慮一方面要滿足足夠多的自由度,一方面要有足夠數目的滯后項。通過檢驗,根據少數服從多數的原則,根據Logl、LR、FPE、AIC、SC、HQ六種法則綜合判斷,最優滯后階數為1。

3.3 創建VAR模型

3.3.1 VAR模型的平穩性檢驗。在上述分析的基礎上,對房地產價格(P)與各指標進行了VAR模型估計。采用AR根的圖表對該VAR模型進行了穩定性檢驗。如果所有單位根的模都小于1,則滿足模型的穩定性,反之則會在輸出結果的下方給出警告即模型是不穩定的。平穩性檢驗顯示該模型中所有單位根都在圓內,所以該模型為穩定的,結果是有效的。

3.3.2 Granger因果檢驗。根據Granger因果檢驗,可以得出結論安徽省合肥市房地產價格與GDP之間存在著單方向的因果關系,即房地產價格的變化會引起GDP的變化,但GDP變化不會引起房地產價格的變化。此外,還發現安徽省合肥市GDP與其房地產投資額之間存在著單方向的因果關系,即GDP是房地產投資的格蘭杰原因。

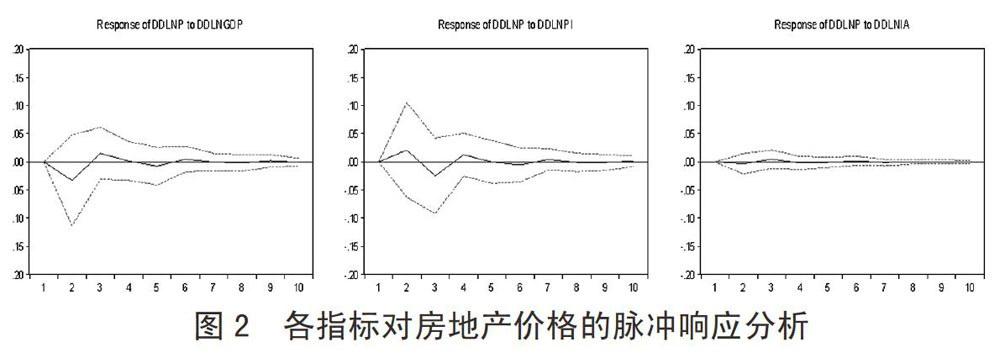

3.3.3 脈沖效應分析

在前面的實證分析中,是假設外部經濟環境保持穩定,即在封閉環境下房地產價格影響因素的動態關系。然而當外部經濟環境變化的時候,需使用計量經濟學中脈沖響應函數分析房地產價格影響因素的動態關系。脈沖響應函數能夠詳細分解出某個時序變量對施加給另外一個時序變量一個單位標準差新息的正向沖擊的響應情況。因此,對各個變量做脈沖響應函數分析,其中橫坐標表示沖擊作用的滯后期間數,縱坐標表示安徽省合肥市房地產價格的響應。從圖4可以得出以下結論:第一,PI對房地產價格沖擊最大,尤其是在前期,后趨于平穩。第二,房地產投資總額IA對房地產價格會帶來正面的沖擊,但是沖擊幅度不是很大。第三,當在本期給GDP一個正向沖擊后,房地產價格在前一期微小下降后,在第二期到第五期呈先上升又下降的趨勢,后趨于平穩。

4 相關結論

本文通過建立VAR模型并使用脈沖效應分析和方差分解,從整體上對安徽省合肥市房地產價格影響因素進行了分析,得出以下結論:第一,安徽省合肥市GDP與房地產價格呈單方向的影響關系,房地產價格會引起安徽省合肥市GDP變化,且為正向影響。第二,安徽省合肥市GDP與房地產投資總額呈單方向的影響關系。第三,若給安徽省合肥市GDP一個正向沖擊后,安徽省房地產價格會在一段時間內下跌,該沖擊對房地產價格產生了負影響,但是從長期來看趨于平穩;若給安徽省合肥市人均可支配收入PI一個正沖擊后,短時期內合肥市房地產價格會上升并達到最大值,經過一段時間的波動后又趨于平穩;房地產投資額也會對房地產價格產生正向沖擊作用,但這種作用趨近為零。

參考文獻:

[1]何展鴻.房地產價格波動:國外研究綜述[J].中國經貿導刊,2013,(29):58-61.

[2]Tsoukis C,Alyousha A.Implications of Inter Temporal Optimization for House and Land Prices[J]. Applied Economics,1999,(31):1565-1571

[3]孟慶斌,榮晨.宏觀經濟因素對房地產價格的長短期影響[J].統計研究,2014,31(06):25-32.

[4]梁斌,李慶云.中國房地產價格波動與貨幣政策分析——基于貝葉斯估計的動態隨機一般均衡模型[J].經濟科學,2011,(03):17-32.

[5]譚政勛,王聰.房價波動、貨幣政策立場識別及其反應研究[J].經濟研究,2015,50(01):67-83.

[6]朱永升,王衛華,韓伯棠.影響房地產市場需求因素的灰色關聯度分析[J].北京理工大學學報,2002,(06):782-785.

[7]武以敏,李壯壯,朱翔.基于VAR模型的安徽省房地產價格影響因素實證分析[J].宿州學院學報,2015,30(05):38-41.

[8]羅孝玲,洪波,馬世昌.基于VAR模型的房地產價格影響因素研究[J].中南大學學報(社會科學版),2012,18(04):1-7.

[9]龍海明,郭微.基于VAR模型的我國房價與地價動態計量分析[J].經濟數學,2009,26(02):52-58.

[10]高鐵梅.計量經濟分析方法與建模[M].北京: 清華大學出版社,2009.