基于實際工時占比法的多用途科技人員工資歸集方法分析

2018-05-14 08:55:54郭建平朱祖超胡美燕

財訊 2018年17期

關鍵詞:活動

郭建平 朱祖超 胡美燕

科技人員是企業自主創新過程中的主力軍。但是,部分科技人員既從事研發活動,又參與產品的生產或技術管理,目前對多用途科技人員的/資計算缺乏有效的歸集方法。本文根據科技人員的定義,按工作性質對科技人員進行了分類,建立了工時分配的函數和實際工時法,并通過實例對科技人員進行了工時考勤。實例表明本文提出的實際工時法具有很好的合理性,可為多用途科技人員/資的會計科目歸集提供了一定的參考依據。

科技人員 多用途費用

實際工時占比法 會計科目

引言

科技人員是企業在自主創新和轉型升級過程中的主力軍,是科技成果轉化的主要創造者,擁有轉化職務科技成果的知識優勢。根據科技部、財政部、國家稅務總局修訂印發的《高新技術企業認定管理工作指引》(國科發火[ 2016]195號)規定,科技人員是指直接從事研發和相關技術創新活動,以及專門從事上述活動的管理和提供直接技術服務的,全年累計實際工作時間在183天以上的人員,包括在職、兼職和臨時聘用人員。由此可見,科技人員按工作性質分為三類,直接從事研發創新活動,技術管理和直接技術服務。

根據上述定義,科技入員往往分布在企業不同的業務部門,且從事不同的工作崗位,例如:品管部,主要從事樣品的檢測、產品工藝質量控制等,而又從事產品售后的維護和維修。也就是說,該科技人員既為產品的研發提供了直接技術服務,卻又從事不屬于科技人員工作性質的售后服務。再如,有些企業沒有單獨設立產品試制車間,產品的打樣和試制都由生產部的人員來完成,這時科技人員既從事產品打祥和試制,又參與了產品的生產。因此,這些人員屬于多用途科技人員。按2017年11月21日國家稅務總局下發的《關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局公告2017年第40號)相關規定,直接從事研發活動的人員同時從事非研發活動的,企業應對其人員活動情況做好必要記錄,并將其實際發生的相關費用按合理方法在研發費用和生產經營費用間分配。然而,由于每個行業每家企業的實際情況不同,目前沒有提出一種通用且合理的方法對科技人員實際發生的相關費用進行分配。

針對上述情況,本文對科技人員按工作性質,并結合企業的實際情況進行了分類,對于多用途科技人員提出了實際工時占比法計算人員研發活動的時間,針對不同的情況分別用工作小時數和工作天數兩種方法對科技人員進行考勤,建立了工時或天數分配的表達函數,月底進行了工時匯總。研究表明,實際工時占比法較為合理地分配了多用途科技人員實際發生的相關費用。參與研發的工作時間對應的工資應歸集在管理費用一研發費用會計科目,而參與生產的工作時間對應的工資應歸集在“生產成本一直接工資”或“制造費用”會計科目。

科技人員的分類

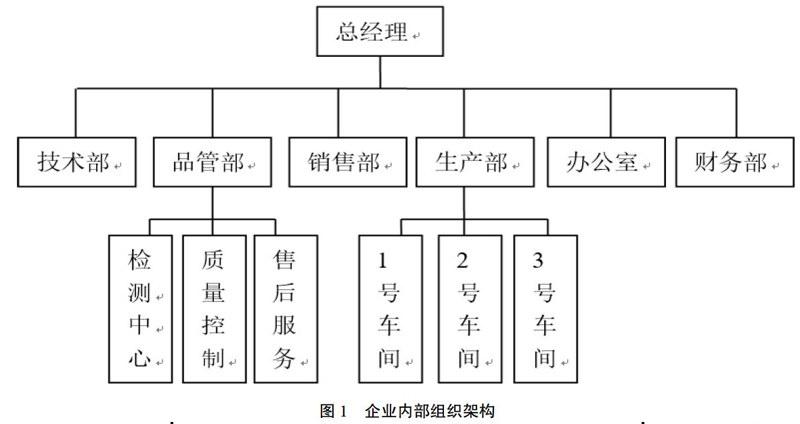

(1)企業組織架構

對于一般的企業來說,內部組織架構較為簡單,往往是在總經理負責下設立技術部、品管部、生產部(生產車間)、銷售部、辦公室和財務部等部門。如圖1:

(2)部門職能

對于很多企業來說,部門職能分工基本明確,雖然在總經理的領導下能夠獨立完成各自部門的相關任務,但是,平時各部門卻缺少溝通,協調性較弱。例如,企業的科技人員可能分布在技術部、品管部、生產部等部門,有些人員除了承擔新產品、新技術和新工藝的研發工作外,還要從事生產或管理等工作。因此,這些人員在履行研發產品職能時無法進行及時溝通,從而導致產品在研發過程中存在時間拖延或質量問題。為了盡量避免該問題的發生,有些企業在政府政策的引導下建立了單獨的研發中心,對公司部門組織架構按研發崗位進行了調整(如圖2),有利于產品在研究階段和開發階段順利進行,主要按照研發的過程,例如,市場調研、圖紙設計、打樣、檢測分析、產品小試和中試等過程整合相應職能的科技人員組建研發中心。

(3)科技人員的分類

科技人員一般可分為專職研發人員和多用途研發人員,專職研發人員是指專門從事研發活動的人員,而多用途研發人員是指從事研發活動的同時又參與管理或生產等活動的人員。對于專職研發人員來說,在當月可能研發一個項目,也有可能參與兩個及以上項目的研發。而對于多用途研發人員而言,在專職研發人員工作基礎上,又參與了生產或管理工作。按工作性質分類,上述兩種人員分別存在兩種情況,且較為復雜。目前,還未提出一種合理的方法對其實際發生的相關費用按研發費用和生產經營或管理費用進行分配。

多用途科技人員的考勤方法

(1)專職研發人員考勤

對于專職研發人員來說,存在當月參加一個研發項目或兩個及以上項目的情況,當參加兩個及以上項目時,科技人員的工資須按工時或天數進行考勤,分配工時可建立如下函數表示為:

其中,f(n)工時或天數分配的函數;n為天數或小時數,T為當月實際工作的總工時或總天數。

1.情況1:當月研究兩個及以上項目

案例:若小張在2017年6月的應發工資為5000元,且在當月同時參與了3個研發項目(RD01、RD02和RD03)的研發。該公司一天的工作時間規定為8個小時,這種情形下將對小張該月的工資進行分攤到3個項目中。這時可采用工時考勤進行分配,第一種,采用小時數進行考勤,2017年6月1 日: RD01研發耗時3小時,RD02研發耗時3小時,RD03研發耗時2個小時;6月2日:RD01研發耗時2小時,RD02研發耗時3小時,RD03研發耗時3小時;以此類推到6月30日。其中請假的按實際工作時間來考勤。在此基礎上,做好專職研發人員的考勤工作,并填寫工時考勤表(表3)。

但是,由于在實際工作中,受不同行業的影響,在考勤時很難按小時數進行考勤,則可以按天數考勤(表4)。請假的按實際考勤。

2.情況2:對于當月參與研究一個項目的情況來說,不需要工時分配。

(2)多用途研發人員考勤

對于多用途研發人員來說,存在當月參加一個研發項目或兩個及以上項目的同時又參與生產活動,科技人員的工資須按工時或天數進行考勤,分配工時可建立如下函數表示為:

其中,n1為參與研發活動的小時數或天數;n2,為參與生產活動的小時數或天數

1.情況1:當月參與生產且研究一個項目

對于這種情況,需要得到當月分別從事生產經營和研發活動的時間,才能對工資進行分攤(表5)。

2.情況2:當月參與生產且研究兩個及以上項目

這種情況相對較為復雜,首先要得到當月分別從事生產經營和研發活動的時間,再得到小張當月參與每個項目的工作時間(表6)。

若按天數來考勤,原理和表4-樣,限于篇幅,這里不再舉例說明。

(3)研發人員匯總分析

在此基礎上,財務部應根據不同的考勤結果進行匯總,并填寫工資匯總表(表7)。

由上表可知,張三、李四和王五為專職研發人員,而趙六、孫七和錢八為多用途研發人員,如果趙六和錢八每月在研發上的分攤時間比例都小于50%,根據科技部、財政部、國家稅務總局修訂印發的《高新技術企業認定管理工作指引》(國科發火[ 2016] 195號)規定,這兩個人不屬于科技人員。

結語

本文研究了多用途科技人員的工資歸集,提出了采用實際工時占比法分配科技人員的工資,通過案例驗證了該方法的合理性,得到了如下結論:

(1)直接從事研發活動的人員同時從事非研發活動的,企業應對其人員活動情況做好必要記錄,并將其實際發生的相關費用按實際工時占比法在研發費用和生產經營費用間分配。

(2)根據每月的研發人員工時匯總,可正確判別是否屬于科技人員。

(3)實際工時占比法在多種情況下都可適用,較為合理的得到科技人員在研發活動的時間,從而得到參與研發活動的相關實際費用。

(4)對于多用途設備的折舊費用等都可以按照參照實際工時占比法來分攤相關費用。

[1]郭英遠,張勝.科技人員參與科技成果轉化收益分配的激勵機制研究[J].科學學與科學技術管理,2015 (7):146-154.

[2]吳先華,郭際,陳濤.科技人員薪酬激勵狀況的實證調查與政策建議一以江蘇省徐州,揚州和常州三城市為例[J].科研管理,2011(3):77-90.

[3]崔維軍,王麗娜,陳鳳.基于全面薪酬視角的科技人員薪酬激勵路徑研究[J].科技管理研究,2015(4):111-115.

[4]呂永衛,王珍珍.基于SEM的高技能人才薪酬激勵影響因素的研究[J].科技創新與生產力,2010 (7):77-80.

[5]趙斌,陳瑋,李新建,等.基于計劃行為理論的科技人員創新意愿影響因素模型構建[J].預測,2013, 32 (4): 58-63.

[6]孫瑞玲,崔維軍.高科技企業科技人員收入滿意度研究一以江蘇省為例[J].中國科技論壇,2010,5(5): 115-121.

[7]臧忐彭,李廉水,張俊琴.科技人員薪酬滿意與公平關系的實證研究一基于江蘇省13地市調研數據的結構方程模型分析[J].中國科技論壇,2018,3(3):378-384.

猜你喜歡

齊魯師范學院學報(2022年5期)2022-10-13 10:04:18

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

天津音樂學院學報(2021年4期)2022-01-08 02:18:52

中老年保健(2021年2期)2021-08-22 07:31:10

少先隊活動(2021年1期)2021-03-29 05:26:36

快樂語文(2020年30期)2021-01-14 01:05:38

海峽姐妹(2018年3期)2018-05-09 08:20:40

質量與標準化(2015年8期)2015-07-18 11:11:08

質量與標準化(2015年12期)2015-07-10 15:11:50