我國個稅制度存在的問題探究

2018-05-14 12:12:07喬新歡劉潔

今日財富 2018年13期

喬新歡 劉潔

一、我國個稅制度的現狀

個人所得稅是以自然人取得的各項應納稅所得為征稅對象進行稅款征收的一種所得稅,是國家政府進行個人收入宏觀調控的重要手段。換言之,個稅即是國家對本國的公民、居住在本國的個人以及境外個人來源于本國的各項所得收入進行征稅的一種所得稅種。對大多數國家來說,個稅都是其稅種的重要組成部分,也是主體稅種,在國家的財政收入中也占有較大的比重,對經濟的發展與穩定運行產生了非常大的額影響。

個人所得稅根據不同的征稅項目,分別規定了三種不同的稅率:

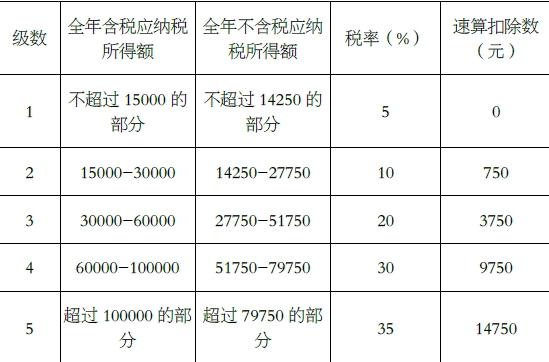

(一)工資、薪金所得,適用7級超額累進稅率。當前階段,我國個稅的起征點,即免征額是3500元,根據不同收入層次,制定了不同級別的納稅稅率,按月應納稅所得額計算征稅,如下表1所示。

注:本表的所得額均是依照稅法規定,以月收入減除起征點3500元后的余額或再減除附加減除費用后的余額。

(二)個體工商戶的生產、經營所得,以及對企事業單位的承包經營、承租經營所得,適用5級超額累進稅率。是對其整個納稅年度的全部所得進行不同階次、不同級別的稅率進行征稅,如下表2所示。

注:本表的所得額是指,對個體工商戶所得,以年度收入減除成本、費用、相關稅費及損失后的余額;對企業事業單位承包經營、承租經營所得,以年度收入減除必要費用后的余額。

(三)比例稅率。對于除了工資、薪金所得,個體工商戶生產經營所得,以及對企事業單位的承包經營、承租經營所得之外的其他應納稅所得,適用不同的比率稅率,按次計算征收個稅。稿酬所得適用20%,并按照應納稅額減征30%,即其實際實際稅負為14%;勞務報酬所得適用20%的個稅稅率,對于一次勞務報酬收入較高者,根據實際情況又劃分不同的稅率級別如下表3所示;特許權使用費所得,利息、股息、紅利所得,財產租賃及轉讓所得,偶然所得及其他所得等,適用的比例稅率均為20%。

二、我國個稅制度存在的問題研究

(一)分類征收制難適應經濟發展需求

我國采用的是分類征收個稅機制,即對納稅義務人的各項來源、性質的所得按照相關稅法規定扣除標準以及適用的稅率,進行分類計算與征收的模式。采用這種征收模式具有源泉征稅、操作簡單易行的特點。然而,隨著經濟的飛速發展,采用該種征收模式的缺陷逐漸突顯出來。一方面,對應納稅所得額的劃分具有主觀性,難以全面把握,易造成稅款流失;另一方面,易造成稅負不公平現象。按現行機制,對于收入相同的納稅義務人來說,由于其收入來源的不同,適用的稅率及征稅方式不同,進而造成納稅義務人的稅收負擔也會不同,這樣實際上違背了“受益和稅負相當”的基本原則。此外,該種稅收不公平現象的出現,會更進一步的刺激納稅義務人進行不擇手段的避稅以及逃稅、漏稅等行為的發生,更加不利于稅收的監管工作,為稅收的征管機制帶來了更大的難度和挑戰。

(二)累進稅率級數過多

我國稅收的相關制度發展較西方發達國家起步較晚,發展程度也不及西方國家完善,與西方國家相比,我國采用七級超額累進稅率存在諸多方面的負面影響:一方面,級數越多,造成邊際稅率過高,不利于我國民間投資資本的積累;另一方面,稅率的級數越多,階梯式的設計過于繁雜,會造成征稅的操作難度加大,不適應現階段我國稅收的征管水平;另外,級數過多造成的邊際稅率的加大會使得更多的納稅義務人為降低邊際稅率而不擇手段的隱瞞各項應納稅所得,從某種意義上來講,他可能會強化納稅人的偷稅漏稅意識,進而也不利于稅收的調節以及征管機制作用的發揮。

(三)個體工商戶納稅管理深入難

我國個體工商戶諸多,稅法對其生產經營所得缺乏深入有效的管理機制。一方面,由于個體工商戶性質的特殊性,稅法放松了對有固定經營場所的個體工商戶財務管理核算的監管,有建賬能力不按照規定建賬、不建賬、建假賬的現象頻繁發生。由于其賬證不全或不實,造成稅務機關明知對個體工商戶核定的稅負偏低,有的甚至不到其應納稅數的十分之一等,但是由于監管實施的難度過大,難以取證,從而對個體工商戶的個稅繳納工作呈現出妥協性等現象。另一方面,稅法放任了對沒有固定經營場所的個體工商戶所得的個稅的征管和稽查,截止當前,對這類個體工商戶的個稅征收基本上全是空白,造成大量的稅收流失。

(四)納稅觀念淡薄

納稅機制的完善離不開納稅義務人的重視,而對于我國當前的稅收征管環境來說,多數納稅義務人的納稅觀念較為淡薄。個稅的征收對于穩定國家經濟發展、調節居民收入分配發揮著重要的作用,然而該作用并沒有全面深刻的為納稅義務人所知。多數居民不了解繳納個稅的原因,沒有意識到繳納個稅的重要性,因此,對個稅的繳納以及監管工作呈現出不夠重視的現象。究其原因,在于國家對稅收征管工作在居民中的宣傳力度不夠,對于居民納稅意識、納稅觀念的培養較為落后的方方面面。要促進我國個稅體制的改革,強化居民的納稅觀念及納稅意識必然是重要的舉措之一。

(五)費用扣除缺乏動態調整機制

當前,我國個稅對工資、薪金所得采用定額扣除法,采用該種方法簡易,可操作性強,納稅義務人與稅務部門都易于把握。但是采用該種定額扣除法也存在非常突出的弊端。如個稅的起征點是3500元,那么無論當前的經濟發展情況如何,市場的物價指數如何變化,起征點都是固定的。而市場處在動態多變的環境之中,一旦發生通貨膨脹,將造成物價大量的上漲,由此引致納稅義務人的基本生活支出逐漸增加,而個稅的起征點,也即免征額仍舊長期保持不變,這無疑是脫離實際市場環境的,違背了稅收的科學性。(作者單位為江蘇財經職業技術學院)