資金時(shí)間價(jià)值的SaaS應(yīng)用非線性定價(jià)策略

2018-05-08 13:20:44唐運(yùn)璇

電子技術(shù)與軟件工程 2018年22期

唐運(yùn)璇

摘要 正確的SaaS定價(jià)策略對促進(jìn)SaaS產(chǎn)業(yè)發(fā)展、信息化建設(shè)具有重要意義。針對資金時(shí)間價(jià)值的SaaS應(yīng)用非線性定價(jià)策略存在的問題,本文基于SaaS運(yùn)營過程中收集的數(shù)據(jù),提出一種基于時(shí)間序列分析的SaaS應(yīng)用運(yùn)營成本分析和預(yù)測方法。給出了SaaS應(yīng)用的動態(tài)投資盈虧平衡分析模型,確定SaaS應(yīng)用的動態(tài)投資回收期和租戶定價(jià)的上下限;同時(shí),基于二部定價(jià)策略,建立SaaS應(yīng)用服務(wù)的非線性定價(jià)策略,為SaaS提供商提供正確的決策依據(jù)。

【關(guān)鍵詞】SaaS 定價(jià)策略 時(shí)間序列 盈虧平衡 非線性定價(jià)

1 引言

云計(jì)算所掀起的信息產(chǎn)業(yè)革命浪潮正席卷全球,它帶來的不僅是技術(shù)的革新,更帶來了全新的商業(yè)模式變革,其中,作為云計(jì)算的最新發(fā)展潮流,軟件即服務(wù)(Software as aService,SaaS)將成為IT產(chǎn)業(yè)引領(lǐng)全球創(chuàng)新、推動企業(yè)信息化建設(shè)的主流模式。SaaS是一種打破傳統(tǒng)軟件銷售模式的商業(yè)模式,具有Web交付和按需付費(fèi)使用等特點(diǎn)。由于SaaS模式的靈活性,可擴(kuò)展性和成本效益,越來越多的企業(yè)采用該軟件模式。Keith Bennett等發(fā)表的面向服務(wù)軟件相關(guān)論文中,最早提出SaaS的概念。近年來,國內(nèi)外學(xué)者從不同的方面和角度對SaaS應(yīng)用的相關(guān)問題進(jìn)行了研究,F(xiàn)rederick Chong等提出SaaS具有“軟件可部署為托管服務(wù),并通過互聯(lián)網(wǎng)存取”的特性,提出了SaaS的四級成熟度模型,為SaaS概念的進(jìn)一步明確、SaaS的設(shè)計(jì)原理和方法提出了理論依據(jù)。

SaaS是一種軟件交付模式,客戶不必專門購買軟件許可,基礎(chǔ)設(shè)施的成本、軟件的使用權(quán)、托管維護(hù)和服務(wù)支持都捆綁成在一起,并按需收費(fèi)。隨著SaaS帶來了更低的總擁有成本(TCO)和更好的投資回報(bào)率(ROI),SaaS服務(wù)得到了蓬勃發(fā)展,覆蓋知名的應(yīng)用領(lǐng)域,例如:Salesforce.com的客戶關(guān)系管理(CRM)服務(wù),Employease.com的人力資源管理服務(wù)。對于SaaS軟件廠商而言,其成本主要包括:SaaS軟件研發(fā)及版本升級投入、軟件服務(wù)運(yùn)營所需的IT基礎(chǔ)設(shè)施投資、維持軟件服務(wù)運(yùn)營所需的人力資源投入。本文針對資金時(shí)間價(jià)值的SaaS應(yīng)用非線性定價(jià)策略進(jìn)行研究,從基于時(shí)間序列分析的SaaS應(yīng)用的成本與預(yù)測等方面進(jìn)行闡述。

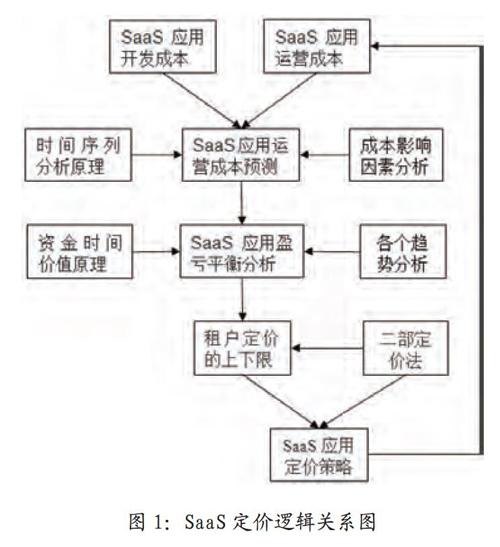

2 系統(tǒng)邏輯關(guān)系框圖

基于SaaS應(yīng)用具有通過網(wǎng)絡(luò)支付、多租戶共享計(jì)算資源、服務(wù)導(dǎo)向等特征,在考慮資金的時(shí)間價(jià)值和傳統(tǒng)SaaS應(yīng)用靜態(tài)定價(jià)策略的基礎(chǔ)上,對SaaS應(yīng)用的成本和定價(jià)策略進(jìn)行分析與研究,主要內(nèi)容包括:SaaS應(yīng)用運(yùn)營成本數(shù)據(jù)資料收集、SaaS應(yīng)用成本影響因素分析、基于時(shí)間序列分析的SaaS應(yīng)用成本分析與預(yù)測等,各部分的定價(jià)邏輯關(guān)系如圖1所示。

3 SaaS應(yīng)用非線性定價(jià)研究

如何確定和預(yù)測SaaS應(yīng)用的運(yùn)營成本是提供商企業(yè)盈虧平衡分析和服務(wù)定價(jià)的前提和基礎(chǔ),關(guān)系到整個(gè)SaaS應(yīng)用的成敗。本文對資金的時(shí)間價(jià)值、基于時(shí)間序列分析原理等方面進(jìn)行系統(tǒng)深入研究。

3.1 基于時(shí)間序列分析的SaaS應(yīng)用成本分析與預(yù)測

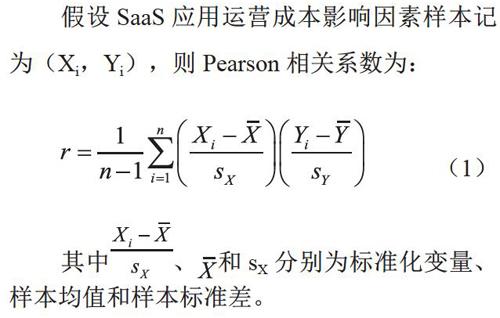

SaaS應(yīng)用的成本包括SaaS應(yīng)用開發(fā)成本和運(yùn)營成本,其中SaaS應(yīng)用完成之后開發(fā)成本可以認(rèn)為固定成本投資,而SaaS應(yīng)用運(yùn)營成本包括SaaS應(yīng)用維護(hù)費(fèi)、技術(shù)支持費(fèi)和運(yùn)營管理費(fèi),具有很大的不確定性。為了能夠?qū)aaS應(yīng)用運(yùn)營成本進(jìn)行分析和預(yù)測,可采用基于時(shí)間序列分析的SaaS應(yīng)用運(yùn)營成本分析和預(yù)測方法,以SaaS應(yīng)用運(yùn)營過程中收集的數(shù)據(jù)為基礎(chǔ),分析各個(gè)成本影響因素之間的相關(guān)性,確定這些影響因素的最小集,以及最小集合中因素與SaaS應(yīng)用運(yùn)營成本中各部分之間的相關(guān)性。SaaS應(yīng)用運(yùn)營成本影響因素之間的關(guān)系可以分為線性相關(guān)和非線性相關(guān),可用統(tǒng)計(jì)學(xué)中Pearson相關(guān)系數(shù)和Speraman秩相關(guān)系數(shù)來對其進(jìn)行區(qū)分。

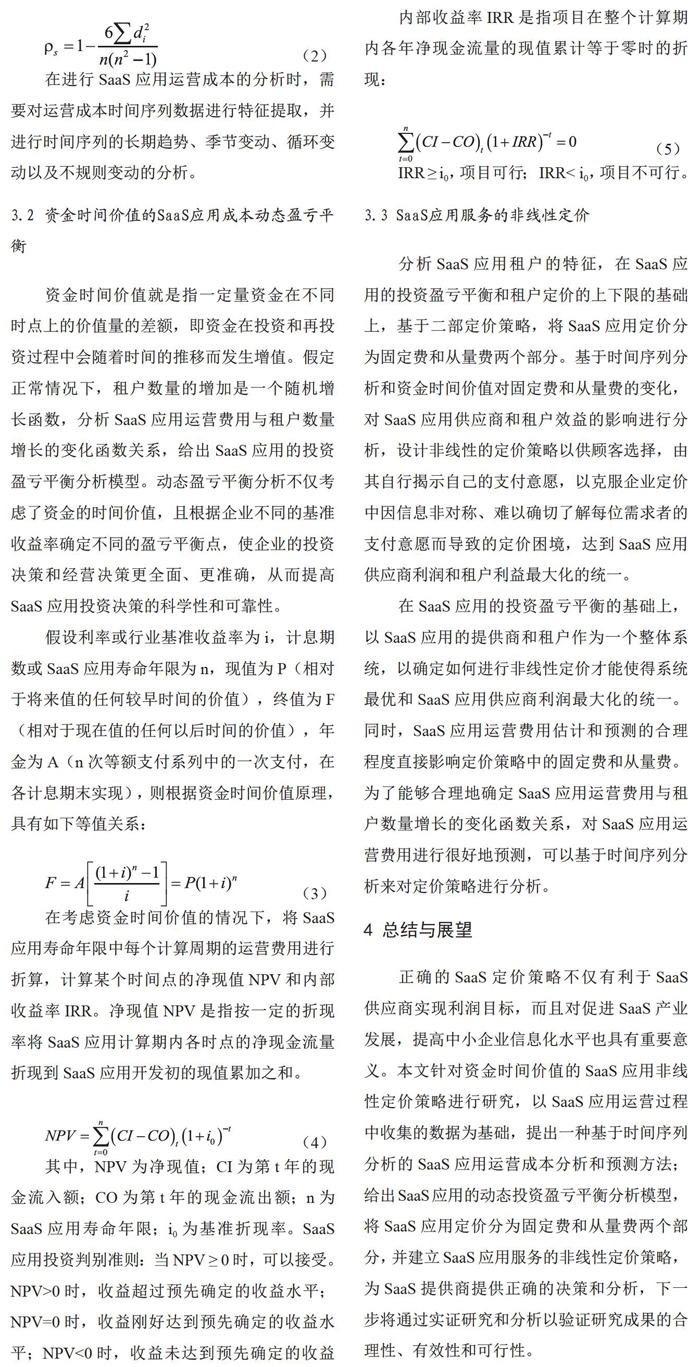

Spearman秩相關(guān)系數(shù)ps是一個(gè)非參數(shù)的度量兩個(gè)變量之間的統(tǒng)計(jì)相關(guān)性的指標(biāo),則ps可由下式計(jì)算:

在進(jìn)行SaaS應(yīng)用運(yùn)營成本的分析時(shí),需要對運(yùn)營成本時(shí)間序列數(shù)據(jù)進(jìn)行特征提取,并進(jìn)行時(shí)間序列的長期趨勢、季節(jié)變動、循環(huán)變動以及不規(guī)則變動的分析。

3.2 資金時(shí)間價(jià)值的SaaS應(yīng)用成本動態(tài)盈虧平衡

資金時(shí)間價(jià)值就是指一定量資金在不同時(shí)點(diǎn)上的價(jià)值量的差額,即資金在投資和再投資過程中會隨著時(shí)間的推移而發(fā)生增值。假定正常情況下,租戶數(shù)量的增加是一個(gè)隨機(jī)增長函數(shù),分析SaaS應(yīng)用運(yùn)營費(fèi)用與租戶數(shù)量增長的變化函數(shù)關(guān)系,給出SaaS應(yīng)用的投資盈虧平衡分析模型。動態(tài)盈虧平衡分析不僅考慮了資金的時(shí)間價(jià)值,且根據(jù)企業(yè)不同的基準(zhǔn)收益率確定不同的盈虧平衡點(diǎn),使企業(yè)的投資決策和經(jīng)營決策更全面、更準(zhǔn)確,從而提高SaaS應(yīng)用投資決策的科學(xué)性和可靠性。

假設(shè)利率或行業(yè)基準(zhǔn)收益率為i,計(jì)息期數(shù)或SaaS應(yīng)用壽命年限為n,現(xiàn)值為P(相對于將來值的任何較早時(shí)間的價(jià)值),終值為F(相對于現(xiàn)在值的任何以后時(shí)間的價(jià)值),年金為A (n次等額支付系列中的一次支付,在各計(jì)息期末實(shí)現(xiàn)),則根據(jù)資金時(shí)間價(jià)值原理,具有如下等倌關(guān)系:

在考慮資金時(shí)間價(jià)值的情況下,將SaaS應(yīng)用壽命年限中每個(gè)計(jì)算周期的運(yùn)營費(fèi)用進(jìn)行折算,計(jì)算某個(gè)時(shí)間點(diǎn)的凈現(xiàn)值NPV和內(nèi)部收益率IRR。凈現(xiàn)值NPV是指按一定的折現(xiàn)率將SaaS應(yīng)用計(jì)算期內(nèi)各時(shí)點(diǎn)的凈現(xiàn)金流量折現(xiàn)到SaaS應(yīng)用開發(fā)初的現(xiàn)值累加之和。

其中,NPV為凈現(xiàn)值;CI為第t年的現(xiàn)金流入額;C0為第t年的現(xiàn)金流出額;n為SaaS應(yīng)用壽命年限;i0為基準(zhǔn)折現(xiàn)率。SaaS應(yīng)用投資判別準(zhǔn)則:當(dāng)NPV≥O時(shí),可以接受。NPV>O時(shí),收益超過預(yù)先確定的收益水平;NPV-O時(shí),收益剛好達(dá)到預(yù)先確定的收益水平;NPV<0時(shí),收益未達(dá)到預(yù)先確定的收益水平。

內(nèi)部收益率IRR是指項(xiàng)目在整個(gè)計(jì)算期內(nèi)各年凈現(xiàn)金流量的現(xiàn)值累計(jì)等于零時(shí)的折現(xiàn):

3.3 SaaS應(yīng)用服務(wù)的非線性定價(jià)

分析SaaS應(yīng)用租戶的特征,在SaaS應(yīng)用的投資盈虧平衡和租戶定價(jià)的上下限的基礎(chǔ)上,基于二部定價(jià)策略,將SaaS應(yīng)用定價(jià)分為固定費(fèi)和從量費(fèi)兩個(gè)部分。基于時(shí)間序列分析和資金時(shí)間價(jià)值對固定費(fèi)和從量費(fèi)的變化,對SaaS應(yīng)用供應(yīng)商和租戶效益的影響進(jìn)行分析,設(shè)計(jì)非線性的定價(jià)策略以供顧客選擇,由其自行揭示自己的支付意愿,以克服企業(yè)定價(jià)中因信息非對稱、難以確切了解每位需求者的支付意愿而導(dǎo)致的定價(jià)困境,達(dá)到SaaS應(yīng)用供應(yīng)商利潤和租戶利益最大化的統(tǒng)一。

在SaaS應(yīng)用的投資盈虧平衡的基礎(chǔ)上,以SaaS應(yīng)用的提供商和租戶作為一個(gè)整體系統(tǒng),以確定如何進(jìn)行非線性定價(jià)才能使得系統(tǒng)最優(yōu)和SaaS應(yīng)用供應(yīng)商利潤最大化的統(tǒng)一。同時(shí),SaaS應(yīng)用運(yùn)營費(fèi)用估計(jì)和預(yù)測的合理程度直接影響定價(jià)策略中的固定費(fèi)和從量費(fèi)。為了能夠合理地確定SaaS應(yīng)用運(yùn)營費(fèi)用與租戶數(shù)量增長的變化函數(shù)關(guān)系,對SaaS應(yīng)用運(yùn)營費(fèi)用進(jìn)行很好地預(yù)測,可以基于時(shí)間序列分析來對定價(jià)策略進(jìn)行分析。

4 總結(jié)與展望

正確的SaaS定價(jià)策略不僅有利于SaaS供應(yīng)商實(shí)現(xiàn)利潤目標(biāo),而且對促進(jìn)SaaS產(chǎn)業(yè)發(fā)展,提高中小企業(yè)信息化水平也具有重要意義。本文針對資金時(shí)間價(jià)值的SaaS應(yīng)用非線性定價(jià)策略進(jìn)行研究,以SaaS應(yīng)用運(yùn)營過程中收集的數(shù)據(jù)為基礎(chǔ),提出一種基于時(shí)間序列分析的SaaS應(yīng)用運(yùn)營成本分析和預(yù)測方法;給出SaaS應(yīng)用的動態(tài)投資盈虧平衡分析模型,將SaaS應(yīng)用定價(jià)分為固定費(fèi)和從量費(fèi)兩個(gè)部分,并建立SaaS應(yīng)用服務(wù)的非線性定價(jià)策略,為SaaS提供商提供正確的決策和分析,下一步將通過實(shí)證研究和分析以驗(yàn)證研究成果的合理性、有效性和可行性。

參考文獻(xiàn)

[1]楊善林,羅賀,丁帥,基于云計(jì)算的多源信息服務(wù)系統(tǒng)研究綜述[J].管理科學(xué)學(xué)報(bào),2012, 15 (05):83-96.

[2lWang Y C, Chen S. Analysis ofInforma tiza tion Const ruct ionforSMEswithSaaSModel[J]. Advanced MaterialsResearch, 2011, (187): 652-657.

[3]陳江濤,張金隆,張亞軍.SaaS供應(yīng)商定價(jià)策略選擇:一種捆綁視角[J].北京理工大學(xué)學(xué)報(bào)(社會科學(xué)版), 2014, 16 (05): 71-76.

[4] Summit Strategy Report: The Future ofSof tware as Service-Arid the PartnersISVs will Need to Get There, 2004.

[5] Bennett K,et al. Service-basedsof tware:

the future for flexiblesof tware

[J],

Seventh Asia-Pacif icSof tware Engineering Conference, 2000.

[6]Frederick Chong, Gianpaolo Carraro.Architecture strategies for catchingthe long tail [R], MicrosoftCorporation, 2006.

[7] Sun W, Zhang K, Chen SK, etal.

Sof tware as a Service:

AnIntegration Perspect ive [J],

LNCS,2007, (4749):558-569.

[8] Weissman C D, Bobrowski S. TheDesign of the force. com MultitenantInternet Application DevelopmentPlatform, SIGMOD, 2009.

[9]楊建新.SaaS現(xiàn)狀分析與前景展望[J],軟件導(dǎo)刊,2012, 11(01):29-30.

[10]嚴(yán)建援,郭海玲,戢妍,基于轉(zhuǎn)移成本和質(zhì)量成本差異的軟件提供商競爭博弈模型:SaaS vs. SWS LJl.軟科學(xué),2013, 27 (02): 127-131.