中國天然氣市場可持續發展分析

2018-05-04 00:47:22楊建紅

天然氣工業 2018年4期

關鍵詞:發展

楊 建 紅

中國石油規劃總院

2004年西氣東輸工程正式商業運作,中國天然氣市場進入快速發展期;進入2013年以后,受天然氣價格增長、國際油價走高、經濟發展進入新常態等因素的影響,消費量增速有所放緩;2014—2016年則是中國天然氣市場快速發展期的調整期,消費量增速均為歷史較低水平; 2017年我國經濟發展形勢有所好轉,同時為治理大氣環境污染的“煤改氣”等工程強制實施,中國天然氣市場迎來爆發式增長。在我國天然氣市場發展進入新階段之際,有必要剖析推動天然氣市場爆發式增長的外部因素,并結合天然氣產業本身的發展條件,預測中國天然氣市場發展的可持續性和未來發展的主要方向。

1 中國天然氣市場發展現狀

1.1 天然氣市場消費量持續增長,增速跌宕起伏

從覆蓋領域來看,中國天然氣市場利用區域正逐步由資源地周邊地區向東部市場負荷中心延伸,天然氣市場利用領域逐步由資源地周邊的化工、居民用氣為主向發電、車用、采暖、工業等行業多元化發展深入。

從天然氣市場發展的時間節點來看,2004年西氣東輸一線工程正式開始商業運作,標志著我國天然氣市場由啟動期進入發展期,天然氣市場整體上呈現快速增長的態勢,2004—2010年我國天然氣市場消費年均增量達114×108m3。隨著西氣東輸二線工程、川氣東送工程、榆濟線工程等國家長輸管道陸續建成投產,我國天然氣市場發展進一步提速,2010—2013年我國天然氣市場消費量年均增加205×108m3。2013年以后我國經濟發展進入新常態,與此同時天然氣供應價格大幅提升,我國天然氣市場消費量增速降至10%以下,2013—2016年我國天然氣市場消費量年均增加114×108m3,其中2015年消費量增速達到歷史新低,同比增量僅為88×108m3,同比增速為5%。2017年我國天然氣市場呈現了“淡季不淡、旺季更旺”的爆發式消費特點[1],全年消費量達2 335×108m3,同比增加353×108m3,遠超歷史其他年份,消費增量超過2014—2016年3年的市場增量總和,天然氣消費量占能源消費總量的比例達7%(圖1)。縱觀2004年以來我國天然氣市場消費量變化的情況,雖然增速跌宕起伏,但是消費量總體呈現持續增長的態勢。天然氣作為化石能源向非化石能源轉變的最現實、清潔的過渡能源,消費量未來仍會持續增長。

圖1 2004—2017年中國天然氣市場消費量及增速圖

1.2 2017年主要省份天然氣消費量呈現階梯式增長

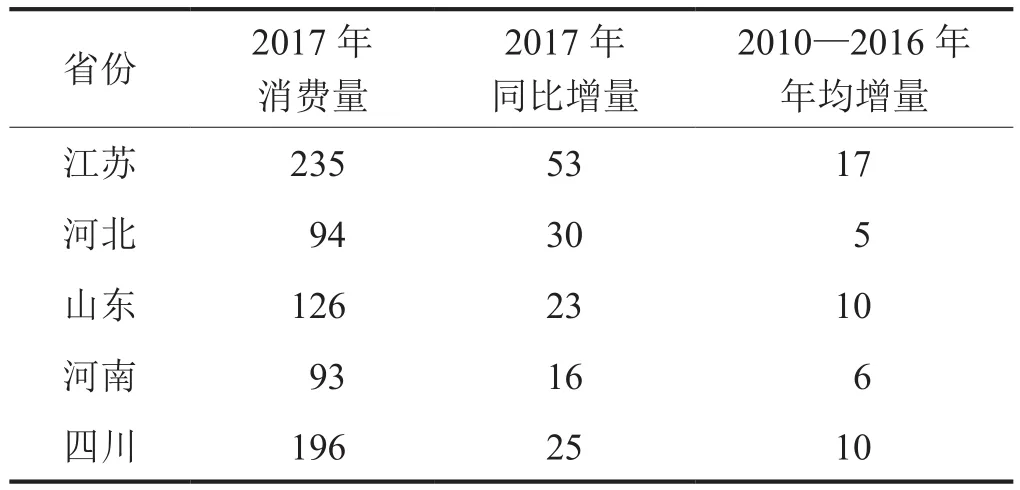

2017年全國天然氣市場消費量呈爆發式增長,主要增量省份的天然氣消費量也表現為階梯式增長(表1)。其中,江蘇省天然氣市場消費量達235×108m3,領跑全國,江蘇省同時也成為全國天然氣消費同比增量最大的省份,增量占全國總增量的13.5%;河北省大力實施大氣環境污染治理,各地積極推動“煤改氣”工程,全年消費量增量達30×108m3。除此之外,新疆、四川、青海等資源地所在省份的化工企業用氣量快速增長,帶動全省天然氣消費量增長。

表1 2017年主要增量省份天然氣消費量及增量表 108 m3

2 2017年中國天然氣市場爆發式增長的主要因素分析

2.1 宏觀經濟形勢好轉

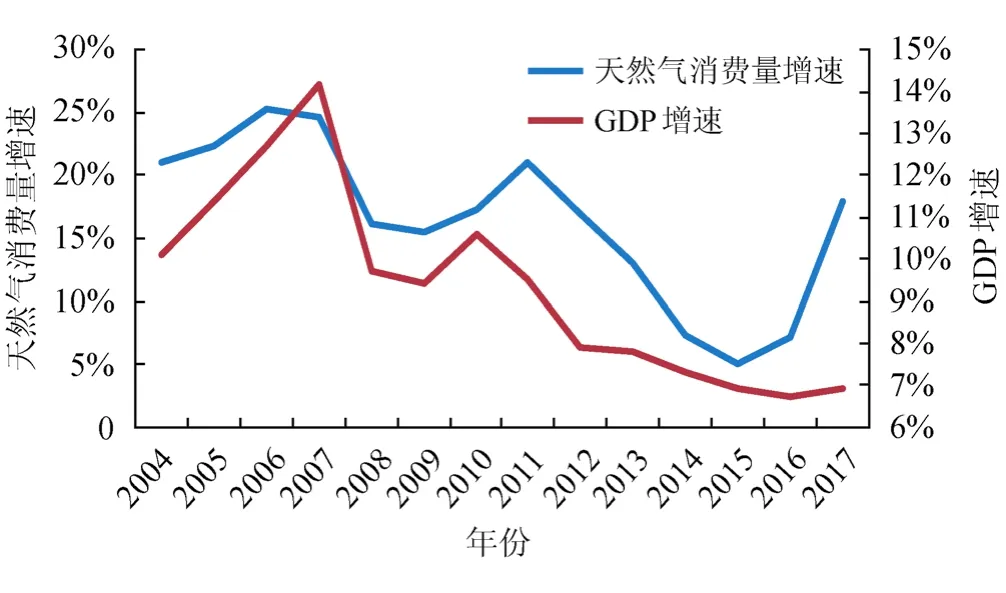

分析我國經濟形勢和天然氣消費量變化情況可看出:2004—2007年我國GDP增速和天然氣消費量增速持續高速增長;2008—2009年受經濟危機的影響,我國GDP增速放緩,天然氣消費量增速也持續降低;2013年以后我國經濟發展進入新常態,天然氣消費量增速逐步下降。由此可見,從2004年以來天然氣市場消費量增速和GDP增速的走勢基本一致(圖2),經濟發展會對天然氣市場需求量產生直接的影響。

圖2 2004—2017年中國天然氣消費量增速和GDP增速圖

2017年我國全年GDP增速為6.9%,高于2016年的6.7%。經濟增速的提升拉動了工業產品和全社會用電需求量的增長(圖3),2017年用電量同比增長6.6%,高于2016年的5%。受此影響,天然氣作為工業燃料和發電燃料的消費量快速增長,增速大幅提升。

圖3 2016—2017年中國全社會月度用電量增速圖

2.2 大氣污染防治措施深入實施

2013年中華人民共和國國務院發布《大氣污染防治行動計劃》,將2017年作為治理的目標年份。2016年以前,除北京、天津等大型城市全力推進“煤改氣”工程以外,其他中小型城市均處于觀望的狀態;2016年以后,由于大氣污染治理目標年份的臨近以及相關部門的持續推進,各地紛紛加大“煤改氣”實施力度。

2016年北京市完成8 480 T/h(1 T/h=2.5 GJ/h)燃煤鍋爐改造、663個村煤改清潔能源。2017年北京燃氣實現燃煤鍋爐煤改氣4 633 T/h,完成10個區44個鎮328個村12.6萬戶的農村“煤改氣”工程;2016年天津市全力實施大氣污染防治防控,改燃供熱鍋爐和工業鍋爐366座;2016年保定市完成北部9縣“煤改氣”“煤改電”406個村共計21.285萬戶,燃煤小鍋爐完成替代4 345臺共計6 665 T/h;2016年邯鄲市完成中心城區15.77萬戶“煤改氣”、25.5萬戶焦爐煤氣置換天然氣;2016年鄭州市采暖季新投北郊熱源廠、二馬路熱源廠等燃氣鍋爐項目。

按相關政策要求,2017年10月底前,“2+26”城市完成以電代煤、以氣代煤300萬戶以上。其中,北京市30萬戶、天津市29萬戶、河北省180萬戶、山西省39萬戶、山東省35萬戶、河南省42萬戶。北京、天津、廊坊、保定2017年10月底前完成“禁煤區”建設任務,散煤徹底“清零”。

由于“煤改氣”工程的大力實施,居民生活、采暖、工業鍋爐等領域的天然氣需求量快速增長,推動了天然氣市場快速發展。

2.3 化工等大宗產品價格回升

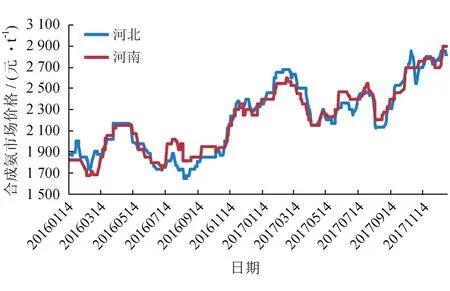

以合成氨為例(圖4),2016年11月之前,河北、河南等地的合成氨主流市場價格在2 200元/t以下,11月以后價格上漲,12月漲至約2 400元/t。進入2017年以后,合成氨價格居高不下,一季度價格上漲到2 600元/t;二、三季度價格有所回落,但仍超過2 150元/t;9月以后價格再次上漲,12月價格一度達2 900元/t。2017年合成氨價格的走高刺激了天然氣化工負荷率。

圖4 中國主要地區合成氨主流市場價格圖

2.4 華東地區天然氣發電負荷增加

華東地區燃機電廠主要分布在江蘇、浙江和上海,截至2017年初,江蘇省氣電裝機量占其總裝機量之比為9.1%,浙江省氣電裝機量占其總裝機量之比為15%,遠高于全國及其他地區。

2017年江蘇和浙江兩省發電量總計8 144×108kW·h,同比增加3.8%。2017年3—4月,江蘇省受錦蘇線特高壓輸氣線路檢修影響,外部供電量減少,省內燃氣機組負荷率提升。2017年夏季浙江省用電量屢創新高,天然氣電廠頂峰運行,天然氣發電日用氣量突破2 220×104m3。華東地區發電負荷率的整體提升,帶動了氣電發電量。

2017年8月25日,江蘇省發布特急文件(蘇政傳發[2017]290號),在保障全省電力安全可靠供應的基礎上動態調整下半年全省發電運行安排,有序調減煤電發電量,提高天然氣發電量和核電利用小時數,煤電機組全年發電量力爭減少150×108kW·h;加快在建天然氣熱電聯產項目的建設進度,充分釋放天然氣熱電聯產機組供熱潛力,盡可能提高機組全年平均熱電比;鼓勵天然氣分布式能源發展,推廣燃機熱電聯產和冷熱電三聯供。這一系列政策增加了天然氣發電機組的利用小時數,也拉動了天然氣消費。

2.5 管道天然氣供應價格相對較低

在2015年11月20日全國非居民用天然氣門站價格下調0.7元/m3的基礎上,2017年9月1日中華人民共和國國家發展和改革委員會(以下簡稱國家發改委)再次調整非居民用天然氣基準門站價格,下調0.1元/ m3,管道天然氣價格保持在相對較低的水平。

以山東省為例,根據《國家發展改革委關于榆林—濟南天然氣管道運輸價格的批復》,供城市燃氣公司的門站價格在2.1元/m3以上,供應青島大煉油工程的門站價格為2.558元/m3,供應齊魯石化的門站價格為2.5元/m3,上述價格實施時間為2011年1月1日。而2017年9月1日國家對非居民用天然氣門站價格調整后,山東省非居民用天然氣門站價格為1.88元/ m3。根據山東省物價局發布的《關于降低非居民用天然氣基準門站價格的通知》,山東省輸氣干線供應的居民用氣基準門站價格為1.600~2.148元/m3,供應非居民基準門站價格為1.92~2.13元/m3,上述價格加上省內支線管道費后,供應城市燃氣的綜合門站價格在2.1元/m3以內。由此可見,供應山東省的天然氣價格和5年前的水平相當。除山東省外其他省份同樣存在此類現象,價格紅利也是刺激天然氣市場需求量增長的重要因素。

2.6 LNG汽車市場整體呈現回暖態勢

自2014年6月開始,國際油價持續下跌,導致國內油氣差價縮小,LNG汽車產量逐步降低。2016年9月以后,由于低價進口LNG現貨的沖擊,LNG汽車的經濟性逐步顯現,產量逐步回升(圖5)。2017年全年,LNG重卡產量達9.6萬輛,同比增長389%,為歷史新高。LNG重卡車輛市場的回暖也推動了我國天然氣市場需求量的增長。

圖5 我國LNG重卡產量走勢圖

3 中國天然氣市場可持續發展分析

3.1 外部環境因素可以支撐天然氣市場爆發式的持續發展

從我國天然氣市場發展歷程以及對2017年我國天然氣市場爆發式增長因素的分析來看,未來影響我國天然氣市場中長期發展的外部環境因素包括經濟發展形勢、“煤改氣”等環保措施的實施力度、政策方向、油氣價格趨勢。

3.1.1 經濟增速總體保持中高速

根據《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》,2015—2020年,我國GDP年均增速6.5%以上。2017年我國GDP增速為6.9%,同比回升0.2%,但我國經濟總體已進入由高速增長向中高速增長的新常態,L型的增長是必然趨勢。根據國內外研究機構的預測,未來幾年我國的GDP增速將持續放緩,至2020年達6.2%。受此影響,社會用電量和工業耗能增長速度也將變緩,發電用氣量和工業燃料用氣量也將受到影響。

3.1.2 “煤改氣”政策力度持續推進

2017年5月,中華人民共和國財政部、住房和城鄉建設部、環境保護部和國家能源局發布通知,決定開展中央財政支持北方地區冬季清潔取暖試點工作,試點示范期為3年。2017年相關部門又相繼出臺了《關于推進北方采暖地區城鎮清潔供暖的指導意見》《北方地區冬季清潔取暖規劃(2017—2021年)》《關于北方地區清潔供暖價格政策的意見》等系列文件。從目前來看,隨著“煤改氣”的大力推進,大氣環境有了明顯好轉。由此可以預見,未來大氣污染防治力度會繼續加大,“煤改氣”等環保措施也將持續推進。

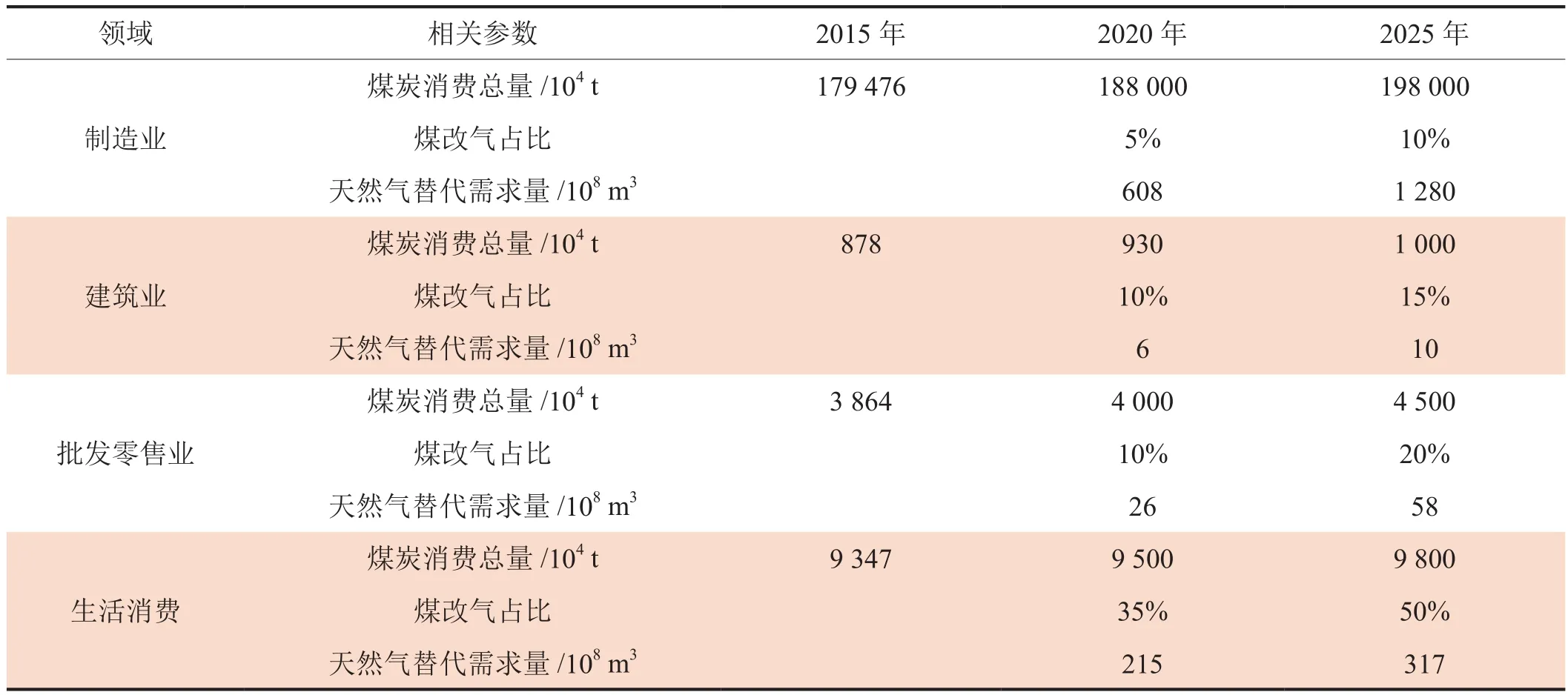

“煤改氣”涉及的主要領域為生活消費、批發零售、制造業和建筑業,根據4個領域煤炭消費量及未來發展趨勢(表2),天然氣根據比例對其進行替代,預計到2020年“煤改氣”在4個領域中的新增需求量為855×108m3,2025年為1 665×108m3,需求量潛力巨大。

3.1.3 天然氣利用發展方向明確

2017年6月23日,國家發改委等13部委聯合發布《加快推進天然氣利用的意見》(以下簡稱《意見》),明確提出將北方地區冬季清潔取暖、工業和民用“煤改氣”、天然氣調峰發電、天然氣分布式利用、天然氣車船作為重點,全面推進天然氣市場發展。《意見》同時提出實施天然氣發電工程,并將分布式能源作為天然氣發電的重點。要求在大中城市具有冷熱電需求的能源負荷中心、產業和物流園區、旅游服務區、商業中心、交通樞紐、醫院、學校等推廣天然氣分布式能源示范項目。《意見》還指出,天然氣汽車重點發展公交出租、長途重卡,以及環衛、場區、港區、景點等作業和擺渡車輛等。由此可見,未來我國天然氣市場發展的重要領域是“煤改氣”、發電、交通,重點區域是京津冀等大氣污染防治重點地區。

3.1.4 油氣價格有所回升,但仍處于低位

自2014年下半年以來,國際原油價格一路下跌,至2016年2月29日WTI原油價格跌至最低點26.06美元/桶。盡管之后國際油價觸底反彈,但一直在低位徘徊,2017年12月WTI原油價格為57.9美元/桶,Brent為64.4美元/桶。根據部分機構的預測,未來幾年國際油價將緩慢回升,2020年前Brent原油價格維持在60~70美元/桶之間甚至更高。

3.2 天然氣市場自身發展潛力巨大

雖然我國能源消費總量位居世界第一,但天然氣消費量占比卻遠低于世界平均水平(表3),天然氣市場需求量潛力巨大。2015年我國天然氣消費量占一次能源消費總量的比例僅有5.9%,而世界平均水平為24%,其中美國、英國更超過30%;我國城鎮居民氣化率僅有40.6%,美國、英國和日本等3個國家則超過85%;我國天然氣占工業燃料消費量比例和氣發電量占全國發電總量的比例均不足5%,和發達國家相比還有較大差距。

表2 “煤改氣”重點行業天然氣替代需求量預測表

表3 2015年中國及世界主要國家天然氣消費指標對比表

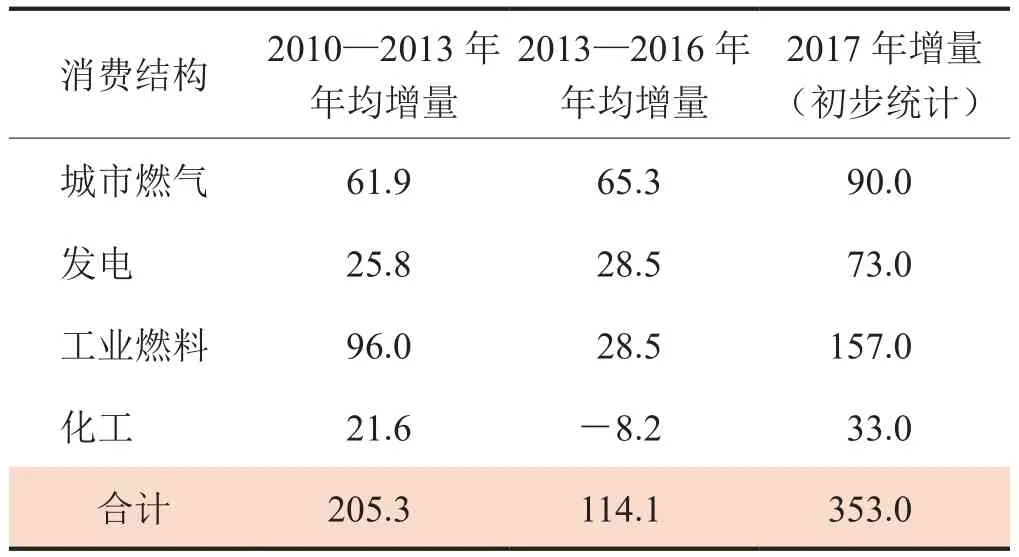

從我國天然氣消費結構來看,城市燃氣消費量基本處于平穩增長的態勢(表4),2017年由于清潔采暖和農村“煤改氣”的大力實施,消費增量高于往年;天然氣發電受到氣電比價、電網調度、水電不規律等方面的影響,年度消費增量產生較大波動,2017年消費增量遠高于歷史年份,極大釋放了氣電負荷;工業燃料在2010—2013年間年均增量達96×108m3,而2013—2016年年均增量只有28.5×108m3,極大地壓制了需求,2017年增量的大幅提升在一定程度是釋放了前幾年需求的壓制;2017年由于化工產品價格增長,天然氣化工需求得到釋放。但在未來,需求壓制的釋放對天然氣需求量增長的驅動力將會逐步減弱。

表4 不同時間段中國天然氣消費結構增量 108 m3

3.3 資源和基礎設施限制爆發式增長的持續

3.3.1 我國天然氣資源條件

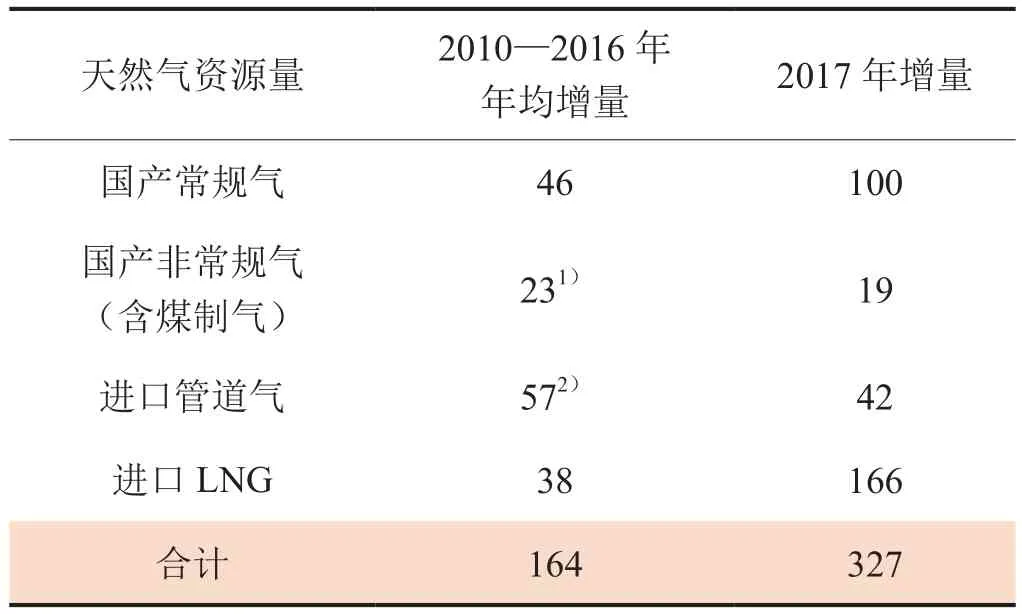

2017年支撐我國天然氣市場消費量增長的主要資源驅動力是國產常規氣和進口LNG(表5)。其中,國產常規氣在2014—2016年期間呈現負增長或微增長,2017年產能得到快速釋放;進口LNG受到市場需求量快速增長的驅動和靈活的運作方式,進口量大幅增長。但從長遠來看,2017年國產常規氣的大幅增長主要得益于前幾年產能增加的釋放,未來產能釋放的紅利將會逐步減弱,產量增量將會有所減少。2017年我國LNG接收站整體負荷率超過65%,其中,大鵬、寧波、上海、青島等主要市場負荷中心的LNG接收站負荷率均在80%以上,由于LNG接收站接收能力的限制和國際油價的回升,未來我國進口LNG的增量在2017年的基礎上將會有所減少。

除上述資源外,其他氣源在短期內也難以大規模增長[2]。因此,我國的天然氣資源暫時還不足以維持“2017年式”的天然氣市場每年300×108m3的爆發式增長規模[3]。

表5 中國天然氣資源供應量增量表 108 m3

3.3.2 基礎設施建設

根據國家發改委發布的《關于做好2017年天然氣迎峰度冬工作的通知》,預計在“十三五”期間將會投產中俄東線天然氣管道北段、鄂安滄輸氣管道一期工程、新粵浙管道工程一期工程、青寧線、天津LNG接收站及外輸管道、舟山LNG接收站等基礎設施項目,到2020年可新增輸氣能力約600×108m3/a,但這仍不足以支撐市場爆發式增長的需求。

3.4 天然氣市場可持續性發展總體判斷

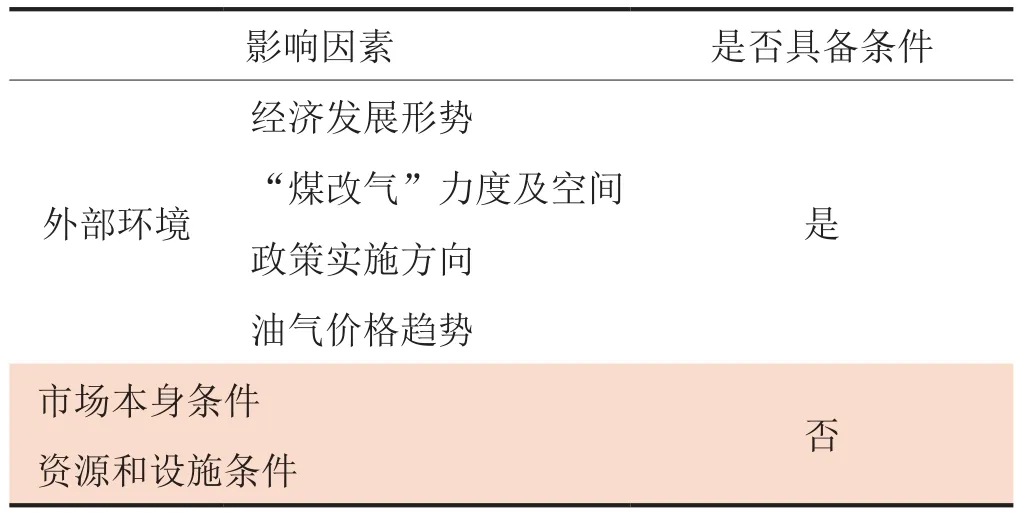

綜合分析我國天然氣市場發展的外部環境,在經濟增速有所放緩的情況下,“煤改氣”的實施力度將會持續、油氣價格有助于市場需求釋放、天然氣政策中發展方向明確,天然氣市場具備爆發式增長的可持續性條件(表6)。然而受到市場本身因素以及資源、設施的限制,未來我國天然氣市場需求增量難以超越2017年,但仍會保持快速增長的趨勢[4]。

表6 天然氣消費量爆發式增長持續性分析表

4 我國天然氣市場發展預測

4.1 2020年前我國天然氣市場將持續快速增長

通過對我國天然氣市場發展的可持續性分析,預計“十三五”期間我國天然氣市場仍將保持快速增長的趨勢,但增速將會逐步放緩。采用消費系數法等研究方法對我國天然氣市場需求量進行預測:預計2020年我國天然氣市場需求量將達3 093×108m3,占能源消費總量比例為8.6%,2017—2020年年均增長253×108m3,年均增長率為10.2%;預計到2025年我國天然氣市場需求量達3 962×108m3,占能源消費總量的比例達到10%,2020—2025年年均增長174×108m3,年均增長率為5.1%。

4.2 工業燃料和發電是天然氣市場發展的主要方向

2025年之前我國天然氣市場在各需求量結構中的比例都將呈現增長的趨勢,但在需求量占比中工業燃料和發電領域將會逐步上升,在城市燃氣和化工領域將會逐步下降。預計到2020年,天然氣在工業燃料中的需求量將達1 100×108m3,占天然氣需求總量的比例達38%,占工業用能比例達5.5%;2025年天然氣作為工業燃料的需求量將達1 600×108m3。預計到2020年天然氣發電需求量將超過650×108m3,占天然氣需求總量的比例為22%,天然氣發電裝機量達1×108kW,2025年天然氣發電需求將達900×108m3。

在城市燃料方面,天然氣需求量將會保持穩定增長的趨勢,需求增量主要來自于采暖和車船用氣;天然氣化工需求量則會緩慢增長。

4.3 環渤海等地區是未來天然氣需求量增長的主要區域

預計在2025年之前,環渤海地區將維持全國天然氣需求量最大的地位,其次為長三角地區和東南沿海地區。2025年之前環渤海地區將持續處于全國天然氣市場需求量絕對增量最大的地區,其中2017—2020年絕對增量為178×108m3,占全國總增量的22.8%;2020年之前我國天然氣需求量還將向中南部地區有所轉移,占比由2017年的11.2%增長到12.2%。

5 結束語

2035年之前,作為化石能源向非化石能源轉變的過渡能源,天然氣消費量將在全球范圍內呈現持續增長的趨勢。由于我國天然氣消費量占能源消費總量的比例遠低于世界平均水平,因此天然氣市場需求量的發展潛力巨大[5-6]。2017年受到多方因素的共同推動,我國天然氣市場呈現爆發式增長,未來部分推動天然氣市場增長的因素將會減弱。受資源和基礎設施的制約,2020年前我國的天然氣市場將難以維持每年300×108m3的增長規模,但仍將保持快速增長的趨勢。

為了保持我國天然氣市場的發展態勢,建議主要從3個方面著手:①千方百計擴大天然氣供應規模,在認真做好國產非常規天然氣資源開發的同時,積極落實進口天然氣資源;②毫不松懈地建設基礎設施,管道要超前建設,LNG接收站要加大力度建設,地下儲氣庫等調峰設施要鼓勵建設[7];③科學合理地理順天然氣價格,居民價格與非居民價格并軌首當其沖,確立價格是平衡供需關系的杠桿作用,減少行政干涉[8-9]。

[ 1 ] 楊光, 劉小麗. 2017年我國天然氣發展形勢與政策分析及2018年展望[J]. 中國能源, 2018, 40(1): 15-18.Yang Guang & Liu Xiaoli. Natural gas market and policy review of China in 2017 and its outlook in 2018[J]. Energy of China,2018, 40(1): 15-18.

[ 2 ] 姜鑫民, 田磊, 劉琪, 孫瑞昊. 我國非常規天然氣發展戰略研究[J]. 中國能源, 2017, 39(6): 8-11.Jiang Xinmin, Tian Lei, Liu Qi & Sun Ruihao. Study on the development strategy of unconventional natural gas in China[J].Energy of China, 2017, 39(6): 8-11.

[ 3 ] 潘繼平, 楊麗麗, 王陸新, 婁鈺, 王思瀅. 新形勢下中國天然氣資源發展戰略思考[J]. 國際石油經濟, 2017, 25(6): 12-18.Pan Jiping, Yang Lili, Wang Luxin, Lou Yu & Wang Siying.Strategy on the development of natural gas resources in China under the new situation[J]. International Petroleum Economics,2017, 25(6): 12-18.

[ 4 ] 張偉. 天然氣產業鏈的協調發展及升級研究[D]. 北京: 中國地質大學(北京), 2013.Zhang Wei. Research on the coordinated development and upgrade of natural gas industry chain[D]. Beijing: China University of Geosciences (Beijing), 2013.

[ 5 ] 王震, 薛慶. 充分發揮天然氣在我國現代能源體系構建中的主力作用——對《天然氣發展“十三五”規劃》的解讀[J].天然氣工業, 2017, 37(3): 1-8.Wang Zhen & Xue Qing. To fully exert the important role of natural gas in building a modern energy security system in China:An understanding of China's National 13thFive-Year Plan for Natural Gas Development[J]. Natural Gas Industry, 2017, 37(3):1-8.

[ 6 ] 李雅蘭, 單維平, 車明, 喬佳. 天然氣將成為中國的主力能源[J]. 中國能源, 2016, 38(10): 27-33.Li Yalan, Shan Weiping, Che Ming & Qiao Jia. Natural gas will become the fundamental energy in China[J]. Energy of China,2016, 38(10): 27-33.

[ 7 ] 許江風. 氣荒下對天然氣發展與改革的反思[N]. 中國能源報,2018-01-01(16).Xu Jiangfeng. Reflection of the development and reform of natural gas on the natural gas shortage[N]. China Energy News,2018-01-01(16).

[ 8 ] 段兆芳. 我國天然氣產業可持續發展戰略研究[D]. 北京: 中國地質大學(北京), 2009.Duan Zhaofang. Research on the development strategy of natural gas industry in China[D]. Beijing: China University of Geosciences (Beijing), 2009.

[ 9 ] 張福東. 中國天然氣可持續發展戰略研究[D]. 北京: 中國地質大學(北京), 2005.Zhang Fudong. The study on China natural gas sustainable development[D]. Beijing: China University of Geosciences(Beijing), 2005.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15