國家審計運用PPS抽樣方法探究

2018-05-04 06:54:40王曉麗

審計與理財 2018年4期

關鍵詞:方法

■王曉麗

PPS抽樣是按找規模大小成比例的概率抽樣,它是一種使用輔助信息,從而使每個單位均有按其規模大小成比例的被抽中概率的一種抽樣方式。

在審計實務中,該方法既可應用于內部控制測試,也可以運用于實質性測試,它是一種典型的不等概抽樣。單元大小由選定的輔助因子值限定,其值愈大,被抽中的概率愈高。輔助因子應與目標因子成過原點的緊密正相關。PPS樣本值通常大于常規等概抽樣的樣本值。在總體變動大、低值單元較多時,PPS抽樣效率更高。

一、PPS抽樣方法與傳統抽樣方法對比

審計人員應用PPS抽樣,是通過檢查樣本的錯誤金額,來估計總體的錯誤金額(而不是錯誤的比率),并在抽樣結果的基礎上,計算總體錯誤上限。其基本步驟如下:

1.把抽樣對象總體規范化、表格化,算出累計金額。

2.在0和最大的累計合計數之間選出n個隨機數。

3.選出隨機數所在區間上限所對應的交易或事項。

[例如]審計總體共8 000張發票,首次抽取其中一部分進行審查,以確定全部發票的真實性。傳統審計抽樣方法必須做出8 000個按順序編號、代表8 000張發票的標簽,然后任意抽取其中一定數量的標簽,再根據這些簽找到這些簽所代表的發票,進行審查并得到結果。但這種方法有兩個明顯缺點:其一是它以發票為抽樣單元,忽視了發票票面金額,使得小金額的發票和大金額的發票存在相同的被抽中的概率;其二是由于大金額的發票和小金額的發票被抽中的概率一樣,審計人員抽出的樣本很難全部代表整體,這樣就會導致使抽樣結果與實際存在較大誤差,也就是存在很大的抽樣風險。

PPS抽樣則可以解決上述兩個問題。它不以發票序號(標簽)作為抽樣單位,而是把著眼點聚焦在貨幣單元上。使用該方法,審計人員首次將每張發票的金額輸入計算機內,得出全部發票的總額(假設160萬元),此時,160萬個貨幣單元就取8 000個發票總體作為樣本。當某一具體貨幣單元被抽中時,即代表這個貨幣單元所在發票被抽中,用來評估總體情況的樣本被抽出以后,審計人員開始對這些樣本進行審查,根據樣本審查結果,評估總體。

二、PPS抽樣關鍵步驟及其優缺點

(一)PPS抽樣關鍵步驟

1.確定測試參數。

N代表審計總體(順序標號的會計憑證標簽);A T代表審計總體賬面值(需要抽樣的全部會計憑證發生額之和);TE為可容忍誤差,一般情況下,選A T的1%、S2代表風險水平。[例如]對固定資產進行PPS抽樣,固定資產數量N=10萬,固定資產總值4O O萬元,可允許偏差 TE=8000元,風險 S2=10%。

2.確定樣本容量n。

樣本容量=U EL0×A T/TE;抽樣間距=A T/n;RS=隨機起點。

U ELO參數為泊松概率分布的評估數,可通過查表,求出實際選定的貨幣單元是RS、RS+I、RS+2I、RS+3I…RS+(n-1)×I

以上例固定資產為例:樣本量n=2.4×4 000 000/2 000=120

抽樣間距=4 000 000/120=33 333

假設隨機起點憑證RS=15 700,則選擇的貨幣單元為 15 700、49 033、64 733等這些貨幣單元所在的憑證,即為PPS抽中的憑證,需進行審查。通過此例可以看出,大金額憑證被抽中的概率非常高。

(二)PPS抽樣優缺點

1.PPS抽樣的優點。

(1)PPS抽樣一般比傳統變量抽樣更易于使用。

(2)PPS抽樣的樣本規模不需考慮被審計金額的預計變異性。

(3)PPS抽樣中項目被選取的概率與其貨幣金額大小成比例,因而生成的樣本自動分層。

(4)PPS抽樣中如果項目金額超過選樣間距,PPS系統選樣自動識別所有單個重大項目。

(5)如果審計人員估計沒有錯報,PPS抽樣的樣本規模通常比傳統變量抽樣方法更小。

(6)PPS抽樣的樣本更容易設計,且可在能夠獲得完整的總體之前開始選取樣本。

2.PPS抽樣的缺點。

(1)使用PPS抽樣時通常假設抽樣單元的審定金額不應小于零或大于賬面金額。

(2)如果審計人員在PPS抽樣的樣本中發現低估,在評價樣本時需要特別考慮(不適用于審查低估)。

(3)對零余額或負余額的選取需要在設計時特別考慮。

(4)當發現錯報時,如果風險水平一定,PPS抽樣在評價樣本時可能高估抽樣風險的影響,從而導致審計人員很可能拒絕某個可接受的總體賬面金額。

(5)在PPS抽樣中注冊會計師通常需要逐個累計總體金額。但如果相關的會計數據會以電子形式儲存,這不會額外增加大量的審計成本。

(6)當預計總體錯報金額增加時,PPS抽樣所需的樣本規模也會增加。在這些情況下,PPS抽樣的樣本規模可能大于傳統變量抽樣的相應規模。

三、PPS抽樣在審計工作中的應用

實際工作中,審計人員如何根據PPS樣本審定結果推斷總體特征,需要根據職業判斷。那么,如何在職業判斷過程中盡量避免“主觀隨意性”,筆者認為,應遵循如下規則:

1.如果樣本中沒有發現錯報,如何推斷總體?

審計人員仍然需要分別確定錯報的上限與下限,包括錯報率的上限、下限和錯報金額的上、下限。

確定錯報率上限與下限的方法是:根據可接受的誤受風險水平(信賴過度風險)選擇相應的《控制測試中統計抽樣結果評價》表,根據樣本規模和實際的錯報數0的交叉點,讀取相應的數據k%,以k%和-k%分別作為錯報的上限和下限。

接下來,為總體金額分別設定高估和低估錯報的平均百分比,分別記作H%和L%。在既定的誤受風險下計算錯報界限為:

錯報金額上限=總體的賬面金額×k%×H%

錯報金額下限=總體的賬面金額×k%×L%

[例如]設某項交易的實際金額為5 000元,被審計單位高估了1 000元或低估了1 O O O。

高估比率=(5 000-2 000)÷3 000=100%(口誤)

低估比率(5 000-1 000)÷1 000=400%

除非有確鑿的審計證據,審計人員應當選擇400%作為職業判斷的假定。

2.如果樣本中發現錯報,則在推斷總體時,按照以下步驟做出職業判定:

(1)將每筆業務的錯報轉化為單位平均錯報。

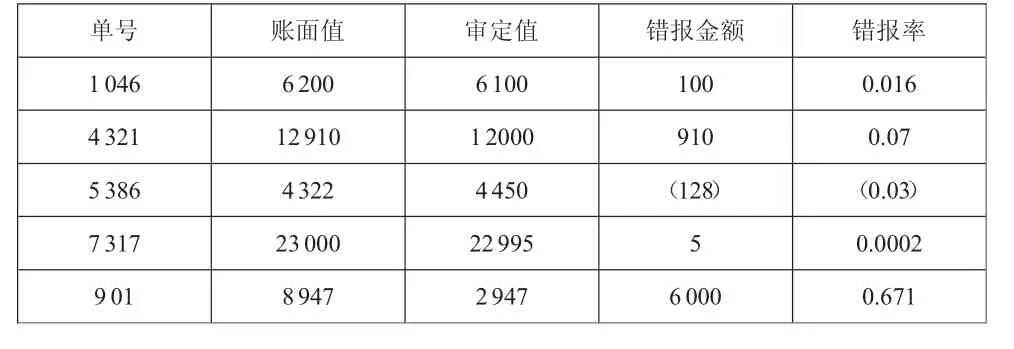

[舉例說明]假定誤受風險為5%,應收賬款總體的賬面金額為1 200 000元,可容忍錯報4OO O O元。在總體容量為100的應收賬款樣本中發現了下表所列的五處錯報。首先根據錯報,計算出錯報的比率.見下表:

單號 賬面值 審定值 錯報金額 錯報率1046 6200 6100 100 0.016 4321 12910 12000 910 0.07 5386 4322 4450 (128) (0.03)7317 23000 22995 5 0.0002 901 8947 2947 6000 0.671

(2)利用《控制測試中統計抽樣結果評價表》分別對高估與低估的錯報進行百分比界限標準量化處理,方法如下:

針對上面4處高估的錯報查表,得出與高估項數 0、1、2、3、4 相對應的偏差 率 :3%、4.7%、6.2%、7.6%、9.0%,再依照后項數值減去前項數值的循環規則,求得偏差率的增加額 4.7%-3.0%=1.7%、6.2%-4.7%=1.5%…9.0%-7.6%=1.4%,如下表。高估的錯報百分比界限

錯報數 統計表中偏差率上限 因錯報引起偏差率上限增加0 0.030 1 0.047 1.7%2 0.062 1.5%3 0.076 1.4%4 0.090 1.4%

對上面1處低估的錯報查表,得出與該低估項數0、1相對應的偏差率: 3%,4.7%,仍然按照按后項減前項的順序,得到偏差率的增加4.7%-3.0%=1.7%、6.2%-4.7%=1.5%。

(3)分別計算偏差率與偏差額的上限,計算結果見下表。

錯報界限②×③×④高估錯報0 0.030 1200000 1.0 36000 1 0.017 1200000 0.671 13688 2 0.015 1200000 0.07 1260 3 0.014 1200000 0.016 269 4 0.014 1200000 0.0002 3偏差率上限 0.090初始錯報界限 51220低估錯報0 0.030 1200000 1.0 6000 1 0.017 1200000 0.03 12偏差率下限 0.047初始錯報界限 36612錯報數①偏差率上限②賬面價值③假定單位錯報④

(4)得出抽樣結論。

錯報上限51 220>40 000可容忍錯報,審計人員無法接受總體。

需要強調一點:實際運用PPS抽樣法時,如果存在抵消性金額時,審計人員需要對相抵性金額的界限進行必要調整,即分別確定高估和低估金額的點估計值,此處不再贅述。

········ 參 考 文 獻 ·····················

[1]韓曉梅.審計抽樣指南解析[J].中國注冊會計師,2007,(2).

[2]張勇,金勇進、汪飛星.PPS抽樣設計的比估計及其模擬分析[J].統計教育,2004(3):26-31.

[3]趙俊康.為 PPS抽樣而進行雙重抽樣的方法[J].數理統計與管理,1997,(2):33-37.

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56