我國創業板市場IPO抑價影響因素研究

2018-04-24 02:14:56屈晶

天中學刊 2018年2期

屈晶

?

我國創業板市場IPO抑價影響因素研究

屈晶

(黃淮學院 經濟管理學院,河南 駐馬店 463000)

依據我國的經濟背景和創業板市場的發展現狀,對創業板市場產生IPO抑價現象的原因進行實證分析,表明我國創業板市場確實存在著IPO抑價偏高現象,但行業之間差異不明顯。證監部門應加大創業板市場監管力度,促進創業板市場信息披露制度公開透明化,培養投資者的理性投資習慣,加強創業板上市公司的內部監督,實現發行定價的市場化。

創業板;IPO;抑價

上市是企業成長的必由之路,企業發行股票并在二級市場進行交易是企業融資的第一選擇。IPO(Initial Public Offering,即股票首次公開發行),是公司面向投資者公開招募資金發售其股票的行為。作為鏈接股票發行和股票上市的途徑,IPO的重要性不言而喻,它既有助于企業在資本市場籌集發展資金,也是資本市場有效配置資金的關鍵。IPO抑價一直是困擾全世界學者的問題,它普遍存在于世界各國的資本市場。盡管世界各國監管機構采取了各種平衡新股買賣雙方的措施,仍然很難讓IPO抑價這一現象消失。我國的創業板市場作為一個新興的經濟體,也面臨著這一難題。目前,國內創業板IPO抑價現象的研究仍處于起步階段,本文擬通過實證檢驗創業板市場存在的IPO抑價程度,分析影響IPO抑價率的因素,以期有利于創業板市場更加規范有序地運作,使資本市場能更有效地進行資源配置。

一、我國創業板市場IPO抑價現狀

(一)股票市場IPO抑價的定義

IPO抑價是指首次公開發行的股票上市后的市場交易價格遠高于發行價格,一般是指第一天的市場交易價格高于發行價格的現象。也就是說,發行價格與交易價格出現了較為明顯的價差,導致首次公開發行存在較高的超額收益率。IPO抑價有很多的負面影響:首先,由于新股發行不具有風險性,導致一級市場上的資源配置效率較低,造成資本市場效率的低下;其次,由于新股超額收益的存在,導致大量的投機資本進入一級市場,市場泡沫被放大,隨著IPO抑價率的持續偏高,大量的短線熱錢助長了資本市場的無序和社會資本配置的無效;最后,短時期內的大量熱錢涌入導致股票市場價格的較大波動,客觀上增加了社會經濟的不穩定性。

(二)我國創業板市場IPO抑價概況

我國創業板市場在發行制度上采取的是國際通行的核準機制,并建立在我國股票市場的日益完善、規范的基礎之上。根據中國證券業監督委員會的有關規定,創業板的審核制度主要由中國證監會負責,且由獨立成立的創業板發行審核委員會審核,按照證監會對上市企業的定性和數量指標進行審核。在定價方面,我國創業板市場采取網上資金申購定價發行與網下詢價配售相結合的方式,二者的比例一般在4 : 1左右,也就是說80%的新股面向網上申購的公眾投資者發售,20%的新股面向機構投資者配售,這是我國股票市場IPO定價市場化進程推進的表現。

成熟的資本市場IPO的抑價率一般為10%,而新興的資本市場一般為60%。我國創業板市場剛開市時的平均抑價率就高于60%,比如首先發行的50只上市股票的首日收益率為67%,前100家的為55%。高抑價率帶來的后果是投資者大量涌入發行市場,為了追求高收益,更多的人放棄二級市場而轉投發行市場,紛紛申購新股,這必然導致資本的浪費,還會破壞資本市場的有效秩序,阻礙社會經濟的健康穩定發展。按照理論來說,股票的發行價格應該和二級市場交易價格沒有本質區別,二者都是對公司未來現金流的折現,而在實際生活中,則出現了大量新股上市后收益率遠高于平均收益率的現象。對于這樣的問題,有人認為是新股在發行過程中定價效率過低造成的,有人認為是二級市場的短線投機炒作形成的[1]138。

我國創業板市場的另一個特點是破發和抑價并存,創業板市場股票價格不穩定,股票市場波動較大,存在著兩極分化的現象,即破發的股票和漲幅較大的股票同時存在,并且二者都呈現較為極端的趨勢[2]54。目前我國創業板市場IPO抑價已經呈現下降的趨勢,即IPO絕對抑價率較2009年到2010年期間有了明顯的降低,比如本文中討論的81只股票的抑價率為15%。盡管創業板市場IPO抑價率已經大幅下降,但我們仍然要看到大部分新股IPO抑價率偏高現象的存在。

二、股票市場IPO抑價的影響因素分析

(一)信息不對稱因素對IPO抑價的影響

所謂信息不對稱是指締約雙方中一方知道而另一方不知道,甚至第三方也無法驗證,或者驗證成本極大。本文所說的信息不對稱包括承銷商與發行方的信息不對稱、發行方與投資者的信息不對稱,這些信息不對稱對IPO抑價產生了一定的影響。由于發行股票的公司對于資本市場的了解不夠充分,掌握的信息不夠翔實,對于自己上市發行的成功概率并無充分把握,轉而選擇通過承銷商的介入操作股票的發行。承銷商——投資銀行作為股票發行的操作者擁有著比真正的發行者更多的股票市場信息,也有著更多的IPO發行定價的信息,甚至被賦予IPO發行中的定價權[3]92。承銷商為了使自己的發行行為能夠獲得成功,就會采取刻意壓低股票發行價格的方式。這種IPO抑價主要是由于發行方與股票發行承銷商之間的信息分布不對稱所造成的,而影響股票發行抑價程度的主要是新股發行前的各種不確定因素。這些因素越多,影響就越大,發行的風險也就越大,承銷商為了規避風險自然會在定價過程中進行更多的價格壓抑。

(二)市場因素對IPO抑價的影響

市場的特點、成熟度、市場效率、供求狀況等也會對IPO抑價產生影響。市場因素主要包括以下方面:首先,發行方式對IPO抑價是有一定影響的。一般認為,市場化程度越高的定價方式,其抑價程度較低,也就是說以市場化定價發行的股票其內在價值較容易發現,故其發行價格與市場價格相對比較相符,引起IPO抑價的可能性也較小。其次,資本市場的發展狀況與市場效率對IPO抑價有著很大的影響。學者們通過對各國資本市場的IPO抑價程度進行研究,發現發展較為完善、成熟度較高的資本市場IPO的抑價水平相對較低,而那些新興的資本市場抑價程度較高[4]38。以我國資本市場剛上市的20世紀90年代初期為例,1991年我國股票市場IPO抑價率為547%,而同期美國的股票市場IPO首日回報率為16%,日本為12%,英國為15%,遠遠低于我國股票市場IPO抑價率;而與我國類似的巴西、韓國等新興市場,IPO抑價率也在50%以上。

(三)法律規定因素對IPO抑價的影響

影響IPO抑價的其他因素主要包括內部股鎖定期因素和法律成本因素。大部分國家的股票市場有內部股鎖定安排,一般的鎖定期為6個月,由于公司的管理者手持股票都有鎖定期,他們的目的并不在于股票IPO發行價為最高,而是當他們的股票在鎖定期結束后的價值能夠最大化,因此,管理者有可能有意地將IPO定價較低,以便在股票上市以后可以有一路上漲的業績,這種上漲會使得更多的投資者買進股票,從而在他們可以出售股票的時候獲利更多。監管也是IPO抑價產生的原因之一。出于對證券市場的規范,證券監管部門對于公司上市會采取種種法律手段,其中最主要的就是嚴明的強行信息披露制度,目的是防止股票發行和交易中的各種不法投機行為發生。如果上市公司在上市過程中涉及法律訴訟,股票發行公司、承銷商等都會為此承擔很大的風險,因此抑價發行其實也是對這種法律違規成本的規避。

(四)投機心理對IPO抑價的影響

投機心理會產生投機–泡沫效應,也就是說投資者因追求超額回報而導致股票市場泡沫的概率增加,從而引起新股上市首日的價格走高,產生IPO抑價現象。之所以存在IPO抑價的現象,是由于市場并非是完全有效的,市場上存在著很多的噪聲交易,這些噪聲交易使得新股的市場價格被拉升至比發行價格高出很多,從而導致IPO抑價現象產生[5]114。

股票價格或許不存在低估,但二級市場的過分追捧會導致其與真實價格相背離。由于投資者被新股發行過程的超額回報所吸引,他們自然會去追逐IPO以獲得更高的回報,因此新股的申購群體往往十分巨大。這些投資者往往在無法申購成功時轉投二級市場,因此一旦股票掛牌上市,之前那些沒有以發行價格申購中簽的投資者便會投機性地在二級市場上購入該股票,導致股票發行當日的收益率大大高于平均收益率,價格被推高,從而出現IPO抑價現象。

三、我國創業板市場IPO抑價的實證分析

(一)樣本選取和數據來源

本項目組以2015年1月1日至2015年7月6日間在我國創業板市場發行的81只新股(股票代碼:300160―300240)為實證的研究樣本,選定的樣本數為81,并對其財務狀況、發行情況等進行數據采集。文中所用到的樣本數據主要來源于巨靈網、新浪網、中國證券業監督委員會網站以及東方財富網;采用Excel 2003、Eviews13.0等軟件進行數據處理及實證分析。

(二)被解釋變量的概念界定

描述股票市場IPO抑價水平的指標為IPO抑價率,即新股發行當日的收益率,而描述IPO抑價率的模型主要有未經市場指數調整的IPO抑價率和經調整的IPO抑價率兩個,二者的區別主要在于是否剔除股票市場的指數變化影響程度。IPO抑價率可以用以下模型表示:

= [(1-0)/0]×100%,

其中分子為上市首日的收盤價格與發行價格的差值,分母為新股的發行價格。

(三)解釋變量的選取

本文主要研究創業板市場IPO抑價的影響因素,因此解釋變量可根據以上兩種理論進行選擇,并由理論內容提出命題假設實證檢驗。目前對IPO抑價現象的理論假說有很多,我們在此選擇信息不對稱學說和行為金融學作為檢驗目標。鑒于我國創業板市場有其特殊之處,加之宏觀經濟背景和我國特有的制度不同,本研究組在選取解釋變量時并沒有完全拘泥于以前學者的一貫認知,而是對解釋變量做了一些調整,選取如表1所示的13個解釋變量分析創業板市場IPO抑價現象,主要研究行為金融學、信息經濟學等對于我國創業板市場IPO抑價的解釋。

表1 選取的影響抑價率的回歸解釋變量

(四)模型的建立

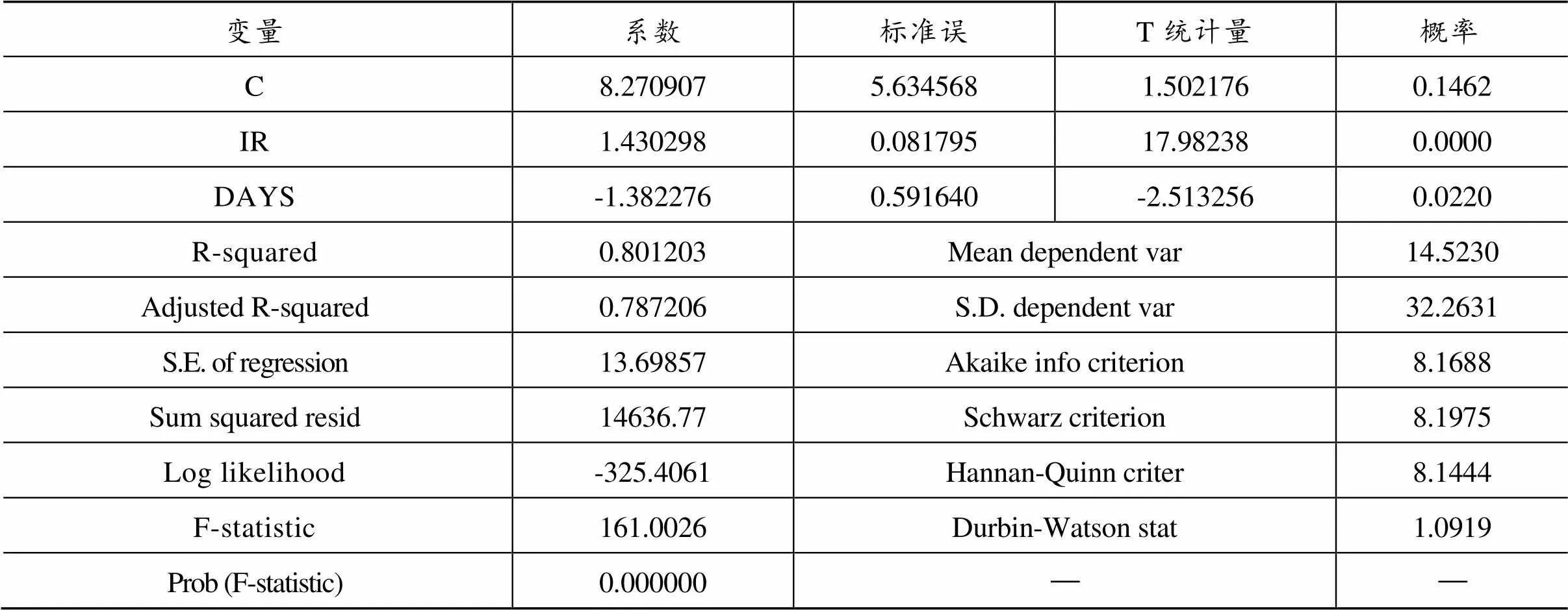

本文樣本選取2015年1月1日至7月6日上市的81只創業板新股,研究目的在于分析具體影響創業板市場IPO抑價率的因素,以及各因素的影響大小。在此采用逐步回歸法進行分析,進入和剔除變量的顯著水平值分別設定為0.15和0.10,篩選方法為逐步向前法,得到如下模型:

= 8.270907+1.430298*IR?1.382276*DAYS (1)

(5.664568) (0.081295) (0.591640)

= 1.467887 17.48638 ?2.336348

擬合優度:可決系數2=0.800241,Adjusted R-squared=0.795119,這說明模型對樣本的擬合效果較好。

檢驗:模型具有顯著性(= 156.2356,P=0.000000),拒絕原假設,說明回歸方程顯著。

檢驗:由表2數據可得,常數項不具有顯著性(= 1.467887),IR具有顯著性(= 17.48638),DAYS具有顯著性(= ?2.336348),其余變量均不具有顯著性(> 0.05)。

表2 Eviews 13.0對模型(1)的分析結果

(五)實證結果分析

該實證結果說明,影響我國創業板市場IPO抑價水平的最主要原因是發行和上市間隔天數(DAYS)及上市當日的開盤漲幅(IR)。開盤漲幅與IPO抑價呈正向關系,而間隔天數與IPO抑價呈現負向關系,這可以用行為金融學的理論來解釋,也就是說我國創業板市場的IPO抑價主要來自二級市場。開盤漲幅是新股上市當日的開盤價格與新股的發行價格的差值,也就是反映投資者對新股價格上漲的預期,即二級市場上投資者對于新股的追捧導致的股票價格上漲,從而使得IPO抑價現象產生。間隔天數按照信息經濟學的理論應該與抑價率呈現正向關系,因為它實際是作為對于間隔期間投資者可能承受的損失的補償收益。但是在實證分析中,本研究組發現間隔天數與IPO抑價負相關性顯著,是影響IPO抑價的主要因素,間隔天數代表了資本的機會成本,它會影響短線投資的熱錢的投資熱情,而其他的影響因素對IPO抑價的影響并不顯著。這一方面說明我國股票市場的投資者對于上市企業的業績和財務狀況等并沒有充分認識,另一方面也說明我國創業板市場的信息披露還不夠完善,不能讓投資者在第一時間了解到上市企業未來的成長性,不利于投資者的決策。

四、政策建議

(一)建立完善的內外部監管制度

依據本文的研究,本項目組認為導致我國創業板市場IPO抑價率較高的原因主要來自二級市場,并非單純地賦予發行方定價權可加以解決。我國目前創業板市場存在著較為嚴重的信息不對稱現象,即股票的發行公司、承銷商和投資者之間的信息分布不對稱現象嚴重。在新股發行上市過程中,還存在很多夸大或者虛假宣傳、包裝新股的現象,而誤導投資者對其進行追捧,引起新股價格被炒高。此外,很多情況下投資者無法得到真實有效的信息,投資機構的價格操控就會導致他們非理性投資。

因此,監管部門應對上市公司開展更嚴格的監督與審核,對數量指標嚴格控制,嚴格信息披露制度,徹底清查虛假公告,對那些發布虛假報告的公司進行嚴厲處罰,堅決打擊二級市場人為操縱股票價格的行為,杜絕創業板市場上的不公平、不公開的內幕交易,督促創業板市場上市或者擬上市的公司定時、及時地披露財務狀況、經營情況等信息,以便投資者做出正確的投資決策。此外,監管部門要尊重市場評估和選擇價格,在不干預企業發行價格形成的基礎之上,嚴密監控,杜絕創業板過度炒作和股價操縱。

(二)采用新的定價制度

目前,我國采用的發行定價制度為參照市盈率法,這也是造成創業板市場IPO居高不下的原因之一。因此,建議監管部門參照市盈率無法體現創業板市場企業的高成長性和未來的盈利能力的實際,采用新的定價制度,減少或者避免IPO抑價現象,從而真正體現創業板市場企業的內在價值和未來價值的貼現。

(三)豐富金融創新產品

目前,我國資本市場的現狀是過多的資本追逐相對品種單一的產品,于是大量的資本涌入股票市場,創業板作為新興的資本市場,更是眾多投機者的首選[6]68。從創業板上市公司的新股申購中簽率偏低的情況來看,投資者對于股票的需求遠遠大于計劃發行的規模,這一方面是由于投資者基于創業板打新收益的樂觀預期而產生的投機行為,另一方面也與我國金融市場產品單一匱乏有關。因此,為了減少這些投機性的行為,監管部門可開發更多的金融產品,豐富資本市場上的交易品種,提供給投資者以豐富多樣的投資工具,更加多元化、全方位地滿足不同層次和風險投資者的需要。這是市場的客觀需要,既能緩解一級市場的供求緊張,也可以相應地減少二級市場的投資泡沫。

(四)引導投資者理性投資

我國股票市場上的投資者多為散戶,他們對風險的承受能力較差,可是卻有追高捧漲的習慣性投資心理。隨著申購中簽率的持續走低,在從眾心理的干擾下,散戶投資者對于新股的追捧一路高漲,這導致一些發行中介公司為了獲取申購凍結資金利息收入,在網上路演和銷售過程中進行秘密操作,人為地吸引更多的資金進入新股申購中,使得中簽率進一步降低,加劇投資者跟風申購,導致IPO抑價率居高不下。因此,監管部門應加強投資輿論引導,告誡投資者創業板市場的風險性,引導他們理性投資,讓他們充分了解上市公司的財務數據和未來的發展前景,而不是僅僅依靠中簽率、市盈率選擇股票。這就要求監管部門應更嚴格地規范創業板市場信息披露制度,給廣大投資者提供一個公開、透明、公平、公正的投資環境。

[1] 賀炎林,劉曉棠.投資者結構對IPO抑價的影響研究[J].統計與決策,2010(10):137–139.

[2] 王云鵬.中國創業板的開啟與香港創業板的啟示:基于IPO抑價現象的實證研究[J].財經研究,2009(16):53–55.

[3] 黃俊,陳信元.媒體報道與IPO抑價:來自創業板的經驗證據[J].管理科學學報,2013(2):83–94.

[4] 郭敏,侯居躍.詢價制下我國IPO抑價影響因素分析:基于分位數回歸的實證研究[J].商業研究,2015(12):33–40.

[5] 趙巖,孫文琛.券商聲譽、機構投資者持股與IPO抑價[J].經濟管理,2016(12):112–131.

[6] 曹超.新股發行改革與IPO抑價[J].中國金融,2016(14):68–69.

〔責任編輯 趙賀〕

Research on the Influence Factors of IPO Underpricing in the Growth Enterprise Market of China

QU Jing

(Huanghuai University, Zhumadian 463000, China)

Based on the development status of the GEM market, realistic characteristics and economic background of China, the paper analyzes the phenomenon of IPO under-pricing causes that the GEM market in China, China's GEM market does exist in IPO under-pricing phenomenon, and there is no significant difference in the industry. Therefore, the securities regulatory authorities should strengthen the supervision of the growth enterprise market, promote the openness and transparency of the information disclosure system, cultivate investors' rational investment habits, and strengthen the internal supervision of the listed companies, so as to achieve the market of issuing and pricing.

growth enterprise market; initial public offerings; under-pricing

2017-09-26

2017年度河南省社科聯項目(SKL-2017-3507)

屈晶(1979―),女,河南汝南人,副教授,博士。

F832.5

A

1006–5261(2018)02–0061–05