董事會斷裂帶對創業導向的影響

——行為整合機制的調節效應

2018-04-12 01:49:17戴維奇

財經論叢 2018年4期

戴維奇,劉 赫,林 巧

(1.浙江財經大學工商管理學院,浙江 杭州 310018;2.浙江大學寧波理工學院,浙江 寧波 315100)

在當今迅速變化的市場環境中,公司創業是在位企業保持并增強自身競爭力的關鍵手段[1][2][3]。盡管如此,在新一輪技術革命開啟,新的創業機會不斷涌現的背景下,一些企業表現出極其強烈的創業導向,而一些企業卻安于現狀。那么,在位企業為何在創業導向上表現出極大的異質性?已往研究從多個視角探索了創業導向的前置因素。值得強調的是,創業導向作為一種戰略姿態,是企業戰略決策的重要內容[4],因而不可忽略對其決策主體——董事會或高管團隊的考察。高階梯隊理論指出,高管人員的認知和價值觀對企業的戰略決策具有重要的影響,而人口統計學變量可作為高管認知和價值觀的代理變量[5][6]。因此,有必要考察董事會或高管團隊人口統計學方面的異質性對創業導向的影響。然而,沿著這一思路展開的相關討論還不多見。進一步地,在為數不多的、有關高管團隊異質性與企業創業創新關系的研究得出了迥然不同的結論。例如,有研究結果表明高管團隊職業背景異質性與公司創業戰略負相關[7],也有研究發現董事會成員職能背景異質性與企業創新戰略正相關[8]。

上述情況或與以往文獻選擇單一的、有差異的高管團隊特征維度有關。正如以往群體多樣性研究表明的那樣,忽視群體不同維度之間的相互影響,僅從某一多樣性特征出發考察群體效能將形成不一致的結果,使研究陷入困境[9][10]。研究者有必要考察群體成員的多重特征及其協同作用,從而對群體成員特征與群體過程和產出間的關系做出更為準確的解釋。基于此,Lau和Murnighan (1998)提出了“群體斷裂帶”概念。所謂群體斷裂帶就是以多種成員屬性為基礎,潛在的、能將一個群體劃分成多個子群體的虛擬的分割線[9]。考慮到董事會是群體的具體形態,而群體斷裂帶概念考慮了群體多重特征之間的相互作用且更具有預測力,因此本文首先探討董事會斷裂帶對創業導向的影響。從實踐看,董事會的確并不總是“鐵板一塊”。眾多知名企業的董事會曾曝出嚴重分歧。這些分歧甚至是爭斗在很大程度上削弱了董事會決策的有效性,進而影響了包括公司創業在內的企業戰略選擇。

同時,基于高階梯隊理論的后續研究表明,群體的行為整合(behavioral integration)是調節高管團隊特征與企業戰略行為與績效間關系的重要變量[5]。所謂行為整合,就是在多大程度上高管團隊從事相互間和集體間的互動[11]。Hambrick (1995; 2007)指出,很多高管團隊并不是真正意義上的團隊,而是由幾個“巨頭”領導的“準自治小組”的集合[5][11]。每個小組與CEO進行雙向溝通與聯系,但相互間幾乎沒有聯系。而在行為上整合的團隊,成員之間分享信息、資源并共同決策。以往研究發現,行為整合對組織績效具有直接的正向影響。但就高階梯隊理論而言,行為整合最重要的意義在于增強高管團隊特征與企業戰略選擇之間的關系[5]。那么,行為整合的具體實現機制是什么?行為整合對董事會斷裂帶與創業導向關系起到了何種作用?這些問題亟待探討。為此,本文提出董事會成員的交叉任期以及董事長的職能背景廣泛性是董事會“行為整合”的重要機制,建構并檢驗兩者對斷裂帶和創業導向關系的調節效應。

一、理論基礎

(一)高階梯隊理論

自Hambrick和Mason (1984)提出高階梯隊理論以來,學術界已將其運用于解釋價值創造、組織創新和產品多元化等諸多管理現象。高階梯隊理論的主要命題有二:第一,高管人員基于其認知、經驗和價值觀等進行戰略選擇并采取行動。要想了解一個組織的運作方式及其內在邏輯,首先應了解其高管人員。第二,人口統計學變量可作為管理人員認知和價值觀的代理變量。綜合前述兩點,戰略決策者的性別、年齡、任期等易于觀察和量化的人口統計學特征,可作為其認知方式和價值觀等難以測量的個人特質的代理變量,并預測企業的戰略選擇與績效。這是高階梯隊理論的核心命題。或是由于這一命題在操作化方面具有優勢,后續研究如雨后春筍般涌現。目前,高階梯隊理論呈現出三個重要趨勢:第一,更多聚焦于高管團隊而非首席執行官等個體,研究者普遍認為高管團隊的總體特征較之個別代表人物的特征更能預測企業的行為與結果;第二,通過影響力加權等策略精確量化高管團隊不同成員的人口統計學特征,并用其更為準確地預測企業行為與結果;第三,通過增加調節變量來增加核心命題的預測力,例如,后續研究者提出了“管理者自由裁量權”、“管理者工作壓力”和“行為整合”等調節變量,使得核心命題內涵更為豐富。總體而言,三十多年來高階梯隊理論已成為組織和戰略研究中一個不可或缺的重要理論。然而,未來研究在三個趨勢方向上仍有待進一步深入。特別是,“行為整合”作為影響“高管團隊總體特征—戰略選擇”這一對關系的重要情境因素,其具體的實現機制是什么?這不僅關乎高階梯隊理論的完善,更影響其實踐指導意義,有待未來研究探索。

(二)群體斷裂帶

Lau和Murnighan (1998)將群體斷裂帶概念化為整合多個特征維度而將一個群體劃分成多個子群體的“虛擬分割線”。后者在特定環境下被激活,其作用結果是一個群體內生成內部同質、彼此異質的多個子群體[9]。由于彼此存在明顯的身份特征差異,子群體相互間容易產生激烈的沖突和嚴重的溝通障礙,從而對群體績效產生消極影響。最初的群體斷裂帶研究主要聚焦于實驗環境下的群體,探索斷裂帶如何影響實驗中臨時組建的團隊。隨著時間的推移和研究的深入,越來越多的學者開始運用斷裂帶理論解釋企業的戰略決策行為。尤其是,考慮到董事會和高管團隊在企業決策中的關鍵性作用,一些學者圍繞董事會斷裂帶做了一些具有啟發性的研究。如Barkema和Shvyrkov (2007)發現,高管團隊斷裂帶強度與企業投資地點的新穎性負相關[12]。Tuggle等 (2010)發現,較之較強的董事會斷裂帶,較弱的董事會斷裂帶更能促進董事對于創業問題的討論[13]。目前,有關董事會斷裂帶與公司創業領域重要構念——創業導向的關系,還未有專門研究,更遑論影響上述關系的權變因素。

二、研究假設

(一)董事會斷裂帶與創業導向

國內外研究者對創業導向有多種定義,代表性觀點有三:一是將其定義為企業在進行戰略選擇時所秉持的傾向或態度;二是界定為新進入的過程、實踐及決策活動;三是理解為一種嵌入企業日常運營的、能為組織提供持續競爭優勢的組織文化體系。雖表述不盡相同,但研究者同意創業導向在本質上刻畫了企業對于創業活動的偏好與傾向。

董事會的戰略任務包括向高管團隊提供建議、保證公司獲取關鍵資源、參與公司戰略的制定與執行以及評價和監督戰略決策過程。作為公司治理機制的核心,董事會對企業的戰略決策具有決定性的作用。然而,當董事會由于成員間任務相關屬性的高度聚合而形成高強度的斷裂帶時,董事會成員很可能分裂為內部同質而相互異質的子群體。這種分裂本質上就是社會分類過程,將導致一系列不良后果——個體將對自己所在的子群體產生社會認同并給予其較為正面的評價,而將負面的評價強加于其他群體。子群體成員將會以一種“圈內人-圈外人”的視角看待其他成員,隨之而來的是日益嚴重的刻板印象、歧視、群體凝聚力的降低、溝通不暢和沖突的加劇。

具體到公司創業情境中,由強斷裂帶引致的子群體對立以三種方式影響創業決策:(1)降低董事會成員間信息溝通的頻率和質量,從而不利于企業對創新創業機會的搜尋和捕捉;(2)無法有效地獲取、配置和使用個體董事所擁有的資源,破壞董事會對戰略資源的整合過程,從而不利于企業開展公司創業活動;(3)基于認知方式的巨大差異和對其他子群體的偏見,董事會難以就具有冒險傾向的行動方案達成共識,使得企業更為保守。總之,董事會斷裂帶對創業導向的三個維度——創新性、先動性和風險承擔性產生負面影響,進而降低創業導向。基于此,提出假設:

H1:董事會斷裂帶與創業導向負相關。

(二)董事會成員交叉任期的調節作用

基于高階梯隊理論的后續研究表明,群體的行為整合(behavioral integration)是提升高管團隊特征與企業戰略行為與績效間關系的重要權變因素[5]。所謂行為整合,就是在多大程度上高管團隊從事相互間和集體間的互動[11]。在行為上進行整合的團隊,成員之間分享信息、資源并共同決策[5][11]。

董事會成員的交叉任期是董事會行為整合的重要機制,因而影響董事會斷裂帶與創業導向的關系。具體而言,隨著共事時間的增加,董事會成員間互動趨于頻繁,對彼此各方面情況的了解更加深入,由斷裂帶引起的刻板印象和情感沖突將逐漸消解。一些在開始時將董事分成不同子群體的個體屬性此時已不受關注,“圈內人-圈外人”的界限將逐漸模糊,原屬不同子群體的成員之間也可以做到相互接納。董事會成員將更充分地認識到其他人所擁有的信息、資源和技能的價值,并給予其他成員更為客觀的評價。另外,共事時間較長的董事也能更好地磨合,對彼此的思維方式、溝通方式、問題解決方式都有一定了解,從而避免不必要的沖突;曾經的良好合作體驗也會對后續合作產生積極影響。因此,隨著任期重合時間的增加,斷裂帶及其對團隊溝通、意見交換和戰略創新的負面影響將逐漸減少[12],企業更有可能呈現較強的創業導向。基于此,提出假設:

H2:董事會成員交叉任期對于董事會斷裂帶和創業導向之間的關系具有正向調節作用,即董事會成員交叉任期越長,董事會斷裂帶對創業導向的負向影響越弱。

(三)董事長職能背景廣泛性的調節作用

高階梯隊理論認為,高管的背景特征在一定程度上決定了他們的認知方式、問題解決方式甚至是所做出的戰略決策[14]。而在眾多高管背景特征當中,職能背景的重要性尤為突出,因為它是高管認知與職業技能的主要來源,影響著高管對問題的定義、信息的處理以及如何做出戰略選擇。考慮到董事長在董事會中的特殊地位及其職能背景對董事會斷裂帶形成和作用發揮的重要影響,本研究認為董事長職能背景的廣泛性也是董事會行為整合的重要機制。特別是在中國公司治理實踐中,董事長往往是企業決策層的核心人物,握有重大事務的最終決策權。因此,董事長的職能背景是否廣泛,會影響董事會斷裂帶與創業導向之間的關系。具體而言,若職能背景較為單一,董事長的認知方式更可能與具有相似職業經歷的董事相近,從而對他們產生較強的社會認同,也更容易接受他們提出的意見。其他與董事長職能背景差異較大的董事則可能與董事長之間存在一定程度的溝通障礙,并預期自己的建議得不到有力支持和采納,進而在工作中表現出較為消極的態度。這一情形導致創業事項難以在董事會中獲得充分的討論和論證,掌握在不同董事手中的創業資源也難以得到有效利用。相反,當職能背景較為多元時,董事長將具有較高的經驗開放性,不會對不同職能背景的董事產生偏見,也不會按職能背景將自己歸類,而是會客觀評價異質信息和資源的價值,從而增加捕捉創業機會的可能性;同時也會充當成員間的橋梁和紐帶,促進不同意見的充分表達和融合,使董事會能就創新創業問題進行科學合理的決策。基于此,本研究提出以下假設:

H3:董事長職能背景廣泛性對于董事會斷裂帶和創業導向之間的關系具有正向調節作用,即董事長職能背景越廣泛,董事會斷裂帶對創業導向的負向影響越弱。

三、研究設計

(一)樣本與數據

為減少非觀察異質性的影響,本研究依據《證監會行業分類標準(2012版)》選擇了信息傳輸、軟件和信息技術服務業的A股上市企業作為研究對象。為確保數據的可得性和完整性,本研究剔除了2012年之前上市的企業而以2012~2016年為觀察期。另外剔除了被ST、*ST及退市處理的企業、包含缺失值的企業和主營業務發生重大變更的企業。最終,進入樣本的共有125家上市企業。本研究相關財務數據來源于國泰安數據庫和同花順數據庫。董事個人信息來源于WIND數據庫、上市公司年報中的個人簡歷以及證券之星、新浪財經等網站,經人工整理而得。

(二)變量測量

1.因變量

創業導向(EO)。借鑒以往文獻,本研究將創業導向劃分為創新性、先動性和風險承擔性三個維度,并參考Miller和Le Breton-Miller (2011)的操作化方法,將這三個維度的標準化得分之和作為創業導向的測量指標[15]。

本研究以研發費用與營業收入之比來測量創新性,以留存收益與營業收入的比值來測量企業的先動性[15],以企業近三年ROA的標準差衡量風險承擔水平[16]。企業的風險承擔水平可表示為:

(1)

其中,N=3,為觀測期長度,i代表企業,n代表在觀測時段內的年度,取值1到3。

2.自變量

董事會斷裂帶(Fau、Asw)。本研究借鑒Barkema和Shvyrkov (2007)以及Kaczmarek等 (2012)的做法,將董事類型、職能背景、任期和教育程度四個與戰略任務高度相關的人員特征作為斷裂帶的構成屬性[12][17]。具體而言,董事類型是指董事會成員是獨立董事還是執行董事,用0-1變量來表示。董事會成員職能背景分為生產運營、會計財務、營銷、研發、政府官員、法務、一般管理、學者和其他九類,分別賦值1~9。任期用董事任職的月數來衡量。董事會成員教育程度分為博士、碩士、本科、專科及其他五個等級。

本文按照Thatcher等(2003)開發的Fau指數計算董事會的斷裂帶強度[10]:

(2)

(3)

其中,ai成員i與子群A所有成員的差異程度,bi成員i與子群B所有成員的差異程度。

Asw取值范圍為-1到1,取值為1劃分出來的子群內部完全同質,即斷裂帶強度最大;取值為0表示不存在內部同質的子群,取值為負表示該分類方式下子群體內成員的差異性大于子群內成員與子群外成員間的差異性。

3.調節變量

(1)董事會成員交叉任期(Overlap)。借鑒Barkema和Shvyrkov (2007)的做法,本研究采用TLAP指數來衡量[12]。該指數的計算公式為:

TLAP=1/N∑i≠jmin(ui,uj)

(4)

其中,N為從團隊中選出兩人來比較任期的選取方式的總數,ui、uj為團隊中任意兩人的任期。

(2)董事長職能背景的廣泛性(Bcfunc)。當董事長同時涉獵兩類以上職能背景時賦值為1,否則賦值為0。職能背景的分類原則與前文所述一致。

4.控制變量

(1)任職狀態(Dua)。設置0-1虛擬變量,若企業董事長兼任總經理賦值為1,否則賦值為0。(2)獨立董事比例(Idratio)。即獨立董事人數占董事會總人數的比例。(3)企業所有制(Ownership)。設置0-1虛擬變量,國有企業賦值為1,非國有企業賦值為0。(4)企業年限(Firmage)。即截止統計日期企業成立的年數。(5)企業規模(Lnassets)。企業規模對于創業導向的影響方向未有定論[19],但有必要對其進行控制。本研究以企業總資產的自然對數來表示。(6)董事會規模(Lnbsize)。董事會的規模在一定程度上反映了董事會履行職責的能力,進而對創業導向產生影響[20]。本研究以董事會總人數的自然對數來表示。(7)董事會持股比例(Bstock)。以年末董事會成員所持股份占公司總股份的比例來衡量。

四、實證結果分析

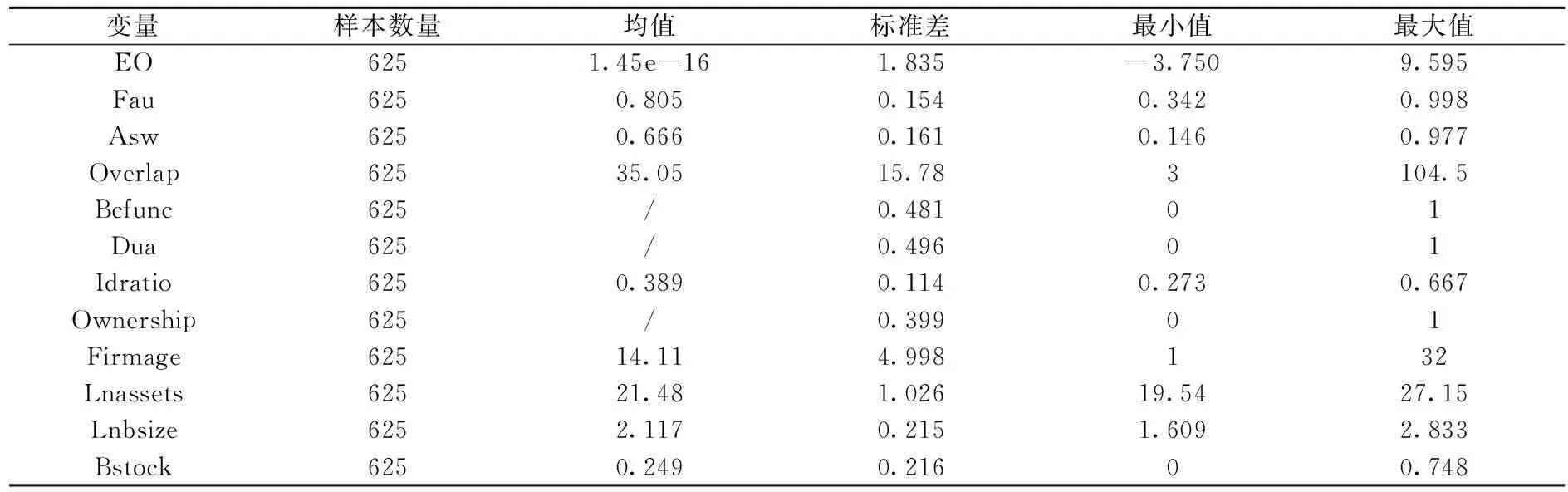

(一)描述性統計分析

表1和表2分別列示了各變量的主要統計指標和變量間的相關系數。本研究所涉及變量既包括連續變量,也包括二分變量。連續變量間的相關系數為Pearson相關系數,二分變量與其他變量間的相關系數為點二列相關系數。

表1 變量的描述性統計

表2 相關系數表

注:*** 表示p<0.01, ** 表示p<0.05, *表示p<0.1。

(二)模型估計

對于“大N小T型”的短面板數據,研究者需要在混合OLS模型、固定效應模型和隨機效應模型之間進行選擇。首先,根據沃爾德F檢驗結果在混合OLS模型和固定效應模型之間進行選擇;其次,根據Hausman檢驗的結果在固定效應與隨機效應模型中進行選擇;再次,根據拉格朗日乘子檢驗結果在隨機效應模型與混合OLS模型間進行選擇。

表3列示了對表5中各模型的三類檢驗結果。可以看到,六個模型均在1%的顯著性水平上拒絕了Wald檢驗和LM檢驗的原假設,且均接受了Hausman檢驗的原假設。因此,本研究的計量模型以隨機效應模型為基礎進行估計。

表4報告了各模型的Pesaran截面相關檢驗結果。可以看到,各模型在該項檢驗中統計量的顯著性水平均小于5%,說明六個模型存在截面相關問題。為規避截面相關問題,本文所報告的標準誤為經過聚類穩健調整后的標準誤。

表3 模型篩選的檢驗結果

表4 截面相關檢驗

(三)回歸分析

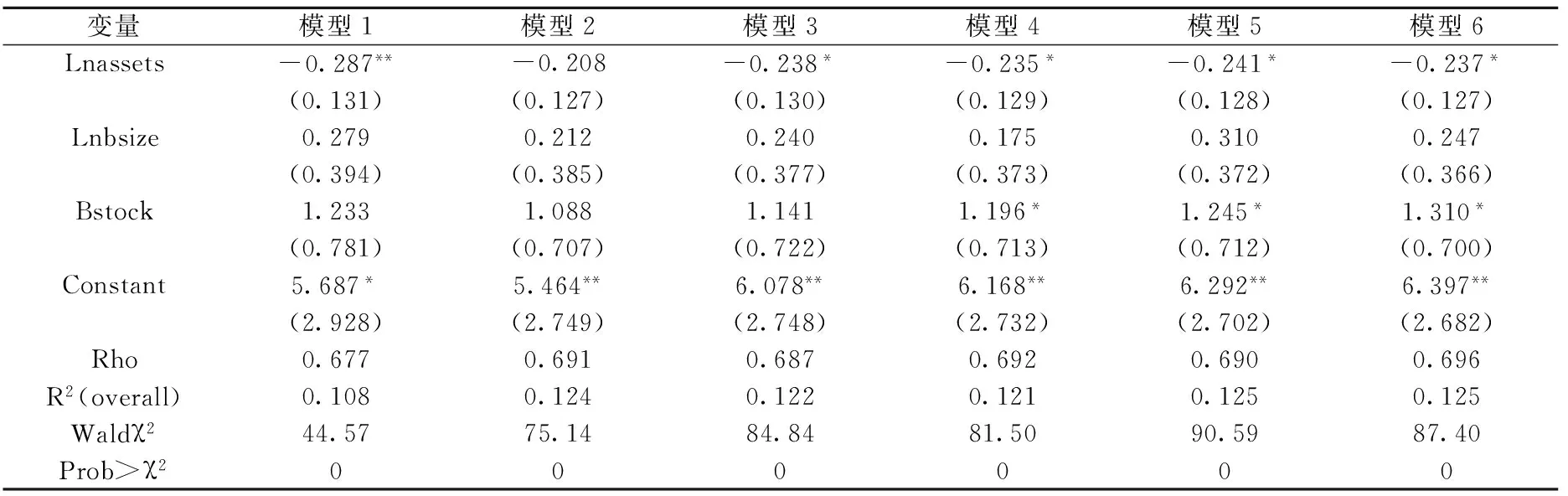

表5報告了回歸分析的結果。模型1作為基準模型,只包括控制變量。假設1提出,董事會斷裂帶與創業導向負相關。模型2 的回歸結果顯示,在小于1%的水平上,董事會斷裂帶(Fau)對與創業導向(EO)具有顯著的負向影響(b=-1.789,P<0.01),因此假設1得到支持。假設2提出,董事會成員交叉任期對于董事會斷裂帶和創業導向之間的關系具有正向調節作用。模型4的回歸結果顯示,在5%的水平上,董事會斷裂帶(Fau)與董事會成員交叉任期(Overlap)的交叉乘積項(Fau×Overlap)對于創業導向具有顯著的正向影響(b=0.055,P<0.05),因此假設2得到支持。假設3提出,董事長職能背景廣泛性對于董事會斷裂帶和創業導向之間的關系具有正向調節作用。模型5的回歸結果顯示,在5%的水平上,董事會斷裂帶(Fau)與董事長職能背景廣泛性(Bcfunc)的交叉乘積項(Fau×Bcfunc)對于創業導向具有顯著的正向影響(b=1.578,P<0.05),因此假設3得到支持。

表5 回歸分析結果

續表

變量模型1模型2模型3模型4模型5模型6Lnassets-0.287**-0.208-0.238*-0.235*-0.241*-0.237*(0.131)(0.127)(0.130)(0.129)(0.128)(0.127)Lnbsize0.2790.2120.2400.1750.3100.247(0.394)(0.385)(0.377)(0.373)(0.372)(0.366)Bstock1.2331.0881.1411.196*1.245*1.310*(0.781)(0.707)(0.722)(0.713)(0.712)(0.700)Constant5.687*5.464**6.078**6.168**6.292**6.397**(2.928)(2.749)(2.748)(2.732)(2.702)(2.682)Rho0.6770.6910.6870.6920.6900.696R2(overall)0.1080.1240.1220.1210.1250.125Waldχ244.5775.1484.8481.5090.5987.40Prob>χ2000000

注:*** 表示p<0.01, ** 表示p<0.05, *表示 p<0.1;括號內為聚類穩健標準誤。下同。

我們依據表5中模型4和模型5繪制了調節效應圖。由圖1可見,在董事交叉任期水平較高的情形下,董事會斷裂帶對創業導向的負向影響較小;由圖2可見,在董事長職能背景廣泛性水平較高的情形下,董事會斷裂帶對創業導向的負向影響較小。

圖1 董事交叉任期對董事會斷裂帶與創業 導向關系的調節作用

圖2 董事長職能背景廣泛性對董事會斷裂帶與 創業導向關系的調節作用

(四)穩健性檢驗

為檢驗上述結果的穩健性,本研究根據Meyer和Glenz (2013)開發的Asw指數重新操作董事會斷裂帶,并替代Fau指數進行回歸分析,結果如表6所示。模型2中,Asw指數與創業導向在0.01水平上負相關(b=-1.697,P<0.01),從而假設1得到支持。模型4中,Asw指數與董事會成員交叉任期(Overlap)的交叉乘積項(Asw×Overlap)對于創業導向具有顯著的正向影響(b=0.050,P<0.05),因此支持假設2。模型5中,Asw指數與董事長職能背景廣泛性(Bcfunc)的交叉乘積項(Asw×Bcfunc)對創業導向具有顯著的正向影響(b=1.866,P<0.01),因此支持假設3。可見,表6所得結果與表5基本一致,據此認為表5統計結果具有穩健性。

表6 穩健性檢驗

續表

五、討論與結論

(一)研究結論

以往研究發現,存在于企業高管團隊中的斷裂帶對于企業的創新績效、國際化戰略以及高管團隊討論創業問題的時間都存在負面作用[13][21]。與這類研究發現一致,本研究表明董事會斷裂帶對創業導向具有顯著的負向影響,說明董事會成員在多個屬性維度上的過大差異將直接影響董事會功能的正常發揮,進而導致企業在創業問題上的消極決策。這一發現印證了斷裂帶不僅影響群體層面的結果,而且對組織層面的結果變量也存在消極影響。與Barkema和Shvyrkov (2007)關于高管團隊交叉任期的研究結論基本一致[12],本研究的實證結果顯示,董事會成員的交叉任期能夠正向調節董事會斷裂帶與創業導向之間的關系,確認了以共事經歷為基礎的人際互動有利于增強團隊凝聚力、整合董事會資本這一觀點的合理性[22]。另外,與李小青和周建 (2015)的研究結論類似[23],本研究的實證結果表明,董事長職能背景廣泛性能夠正向調節董事會斷裂帶與創業導向之間的關系。這一發現表明,職能背景除了能夠通過塑造高管認知模式直接影響企業的戰略選擇,還可以作為重要的情境變量調節董事會構成特征與企業戰略導向之間的關系。

(二)理論貢獻與實踐啟示

本文的理論貢獻如下:(1)本研究從一個嶄新的視角——董事會斷裂帶——揭示了創業導向的動力機制,豐富了創業導向前因的研究。以往有關創業導向的研究聚焦于組織層面和個體層面因素的影響,對團隊層面因素特別是董事會斷裂帶與創業導向關系的探討還不多見。在屈指可數的相關文獻中,研究者通常聚焦于董事會成員的某一維度,而不考慮不同維度之間的交互影響,進而得出沖突的結論。而本文調用群體斷裂帶概念,突破了以往研究只檢驗單一特征異質性的做法,綜合考慮了四個與戰略任務高度相關的人員特征,構造斷裂帶指數并用其預測企業的創業導向,得到了有意義的發現。這在創業導向前因研究中具有創新意義。(2)本研究通過將群體斷裂帶理論延伸到創業導向領域,擴大了這一理論的解釋和運用范圍。回顧以往文獻,前人對斷裂帶影響效應的研究大都集中在企業績效上,而較少關注對企業決策和行為的影響。本研究探索群體斷裂帶與創業導向這一具體戰略決策的關系,有效補充了相關研究的不足。不僅如此,前人在斷裂帶相關研究中大多將注意力集中于主效應的分析上,對重要的情境變量考慮較少。本研究則分別從董事長個人特征以及董事會成員任期特征兩個角度識別影響董事會斷裂帶與創業導向關系的重要調節變量,探索了理論的邊界條件,有助于形成對董事會斷裂帶與創業導向兩者關系更為全面的認識。(3)本研究還通過具體探討行為整合的實現機制豐富了高階梯隊理論。以往的高管團隊研究主要基于心理學結合群體研究的理論成果考察高管或董事會成員間的異質性對一系列結果變量的影響。在探索主效應的基礎上,后續研究進一步探討高管的工作壓力、自主裁量和行為整合等情境因素對主效應的調節效應,然而有關上述因素的具體實現形式還缺乏充分的討論。本研究圍繞行為整合的核心意義,選擇并驗證董事成員的交叉任期和董事長的職能背景廣泛性兩個具體的行為整合機制,從而豐富了高階梯隊理論,對未來研究具有一定參考價值。

本研究也具有重要的實踐啟示。就公司治理結構而言,董事會不僅承擔著提供創造性思維、分配戰略資源和建立外部聯系的任務,而且對企業的戰略決策具有決定性作用。董事會功能是否能夠正常發揮將對企業的戰略導向產生十分重要的影響。本研究對于企業通過調整董事會進而提升創業導向具有重要的指導意義。首先,由于斷裂帶在一定程度上能夠預測董事會的分裂,而董事會的分裂又會導致企業呈現較低程度的創業導向,因此企業應將董事會斷裂帶維持在較低的水平。這就要求企業在提名董事會成員時不僅要考慮候選人的能力,還要關注他們其他方面的特征,以及各候選人之間的差異程度,以期在獲得董事會成員多元化正面效應的同時最大化地形成董事會作為一個整體的凝聚力。其次,當董事會斷裂帶過高從而阻礙創業導向提升時,也可以通過一些方法來消弭斷裂帶的不良影響。例如,應盡量保持董事會的穩定性,避免頻繁更換董事。再如,可通過任命具有多種職能背景的董事長來充當不同子群體間的“粘合劑”,促進這些子群體在創業問題上的溝通與協作。

本研究仍存在一些不足之處,為未來研究開辟了方向。第一,研究樣本取自單一行業的上市公司,因此相關研究結論對于其他行業的企業以及非上市企業是否具有普適性,仍有待未來研究進一步驗證。第二,研究數據主要是二手數據,雖然相對問卷調查的數據搜集方法更加客觀、準確,但對于一些可能構成斷裂帶的主觀層面的個人屬性,如能力、心理特征等,則無法進行測量。未來研究可結合問卷調查法,進一步探討不同類型的斷裂帶對企業創業導向的影響。第三,本研究對于影響董事會斷裂帶與創業導向二者關系的權變因素的探索僅限于個體層面和組織層面,未來研究可在更高的研究層面(如行業競爭環境和制度環境)上展開研究。

參考文獻:

[1] 戴維奇, 劉洋, 廖明情. 烙印效應:民營企業誰在“不務正業”?[J]. 管理世界, 2016, (5): 99-115.

[2] 戴維奇, 魏江, 林巧. 公司創業活動影響因素研究前沿探析與未來熱點展望[J]. 外國經濟與管理, 2009, 31(6): 10-17.

[3] 魏江, 戴維奇, 林巧. 公司創業研究領域兩個關鍵構念——創業導向與公司創業——的比較[J]. 外國經濟與管理, 2009, 31(1): 24-31.

[4] Dai W., Liu Y. Local vs. Non-Local Institutional Embeddedness, Corporate Entrepreneurship, and Firm Performance in a Transitional Economy[J]. Asian Journal of Technology Innovation, 2015, 23(2): 255-270.

[5] Hambrick D. C. Upper Echelons Theory: An Update[J]. The Academy of Management Review, 2007, 32(2): 334-343.

[6] Hambrick D. C., Mason P. A. Upper Echelons: The Organization as a Reflection of its Top Managers[J]. The Academy of Management Review, 1984, 9(2): 193-206.

[7] 李華晶, 邢曉東. 高管團隊與公司創業戰略:基于高階理論和代理理論融合的實證研究[J]. 科學學與科學技術管理, 2007, (9): 139-144.

[8] 周建, 李小青. 董事會認知異質性對企業創新戰略影響的實證研究[J]. 管理科學, 2012, 25(6): 1-12.

[9] Lau D. C., Murnighan J. K. Demographic Diversity and Faultlines: The Compositional Dynamics of OrganizationalGroups[J]. The Academy of Management Review, 1998, 23(1): 325-340.

[10] Thatcher M. B., Jehn K. A., Zanutto E. Cracks in Diversity Research: The Effects of Diversity Faultlines on Conflict and Performance[J]. Group Decision and Negotiation, 2003, 12(3): 217-241.

[11] Hambrick D. C. Fragmentation and the Other Problems CEOs Have with Their Top Management Teams[J]. California Management Review, 1995, 37(3): 110-127.

[12] Barkema H. G., Shvyrkov O. Does Top Management Team Diversity Promote or Hamper Foreign Expansion?[J]. Strategic Management Journal, 2007, 28(7): 663-680.

[13] Tuggle C. S., Schnatterly K., Johnson R. A. Attention Patterns in the Boardroom: How Board Composition and Processesaffect Discussion of Entrepreneurial Issues[J]. The Academy of Management Journal, 2010, 53(3): 550-571.

[14] Kish-Gephart J. J., Campbell J. T. You Dont Forget Your Roots: The Influence of CEO Social Class Background on Strategic Risk Taking[J]. Academy of Management Journal, 2014, 58(6): 1614-1636.

[15] Miller D., Le Breton-Miller I. Governance, Social Identity, and Entrepreneurial Orientation in Closely Held Public Companies[J]. Entrepreneurship Theory and Practice, 2011, 35(5): 1051-1076.

[16] 汪祥耀, 遲殿洲, 金一禾. 家族企業CEO來源、風險承擔及經濟后果[J]. 財經論叢, 2017,(11): 74-83.

[17] Kaczmarek S., Kimino S., Pye A. Board Task-related Faultlines and Firm Performance: A Decade of Evidence[J]. Corporate Governance: An International Review, 2012, 20(4): 337-351.

[18] Meyer B., Glenz A. Team Faultline Measures: A Computational Comparison and a New Approach to Multiple Subgroups[J]. Organizational Research Methods, 2013, 16(3): 393-424.

[19] 戴維奇, 李強. 正式與非正式知識搜索、知識屬性與產品創新[J]. 財經論叢, 2016,(9): 81-91.

[20] 楊萱, 羅飛. 中小板上市公司高管團隊特征與企業創新行為關系研究[J]. 財經論叢, 2016,(5): 87-95.

[21] 趙丙艷, 葛玉輝, 劉喜懷. TMT認知、斷裂帶對創新績效的影響:戰略柔性的調節作用[J]. 科學學與科學技術管理, 2016, 37(6): 112-122.

[22] Chen H. L., Chang C. Y., Hsu W. T. Does Board Co-Working Experience Influence Directors’ Decisions Toward Internationalization?[J]. Management International Review, 2017, 57(1): 65-92.

[23] 李小青, 周建. 董事會群體斷裂帶對企業戰略績效的影響研究——董事長職能背景和董事會持股比例的調節作用[J]. 外國經濟與管理, 2015, 37(11): 3-14.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54