作業成本法研究

——基于A汽車股份有限公司作業成本法的運用

2018-04-11 11:26:02楚蕾劉璐

現代商貿工業 2018年10期

楚 蕾 劉 璐

(東華理工大學經濟與管理學院,江西 南昌 330013)

1 行業背景

汽車制造業現已成為我國國民經濟的重要支柱產業,對經濟發展涉及面廣、關聯度高、消費拉動大。對汽車制造業企業制定實施作業成本法,控制成本的發展,對于推動汽車企業的產業結構優化升級,加強企業的國際競爭力,推動相關產業和經濟平穩較快發展,都發揮重要的積極作用。伴隨著經濟的快速發展,中國汽車產業也在進步和成長,已成為我國四大支柱產業之一,汽車總產量從1980年的22.2輛到2015年的2450.33萬輛,增加了近110倍。下面是2010—2015年中國汽車工業產銷量情況,如圖1。

2015年,中國的汽車市場從快速發展時代進入緩慢發展時期,整年的汽車銷售為2,460萬輛,與2014年相比增長了4.7%。2016年8月20日,發改委反壟斷局對12家企業開出了近12.4億元的反壟斷罰金,其中對8家日資汽車零部件企業開出8.3億元的巨額罰單,對4家軸承企業開出4億元的罰單,這一舉動是我國反壟斷部門到目前為止開出的最大一筆罰單。雖然外國部分媒體對發改委的這一做法存在質疑,但根據我國的國情,發改委的這一次反壟斷開具罰單,對規范我國的市場經濟發展環境,維護汽車制造業企業的合法權益,都發揮巨大的作用。

2 公司的現狀分析

2.1 公司概況

A汽車主營汽車研發、制造和銷售,為中外合資股份制企業,是我國高新技術、創新型試點企業,連續多年位列中國上市公司綜合實力百強。1992年6月16日在江西汽車制造廠基礎上改組設立,注冊資本總額為20億人民幣,注冊地和總部都設在江西省南昌市。1993年12月1日,A汽車A股股票“贛AA”正式在深圳證券交易所掛牌上市。1995年8月,A汽車通過增發B股方式,引進戰略合作伙伴——美國福特汽車公司。

2.2 A公司生產成本控制現狀

2.2.1A汽車公司近三年的經營狀況

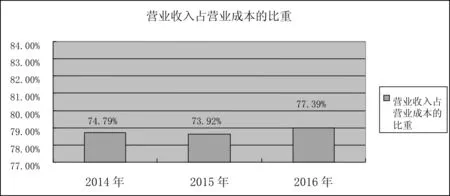

A汽車公司是國內汽車制造業最大的企業之一,下面簡要分析其近三年的經營狀況。從下面的表1及圖2我們可以看出近三年A汽車的營業收入從2014年的255.37億元上升到2016年的266.34億元,雖然2015年的營業收入略微下降,但整體上是上升的。公司營業成本2015年到2016年間都是上升的。公司的營業成本占營業收入的比重整體上也是呈現上升狀態的,特別是2016年成本偏高。

表1 A汽車成本和營業收入 單位:元

注:表中數據均來自于A汽車股份有限公司的年度報告。

圖2 A汽車公司近三年營業成本占營業收入的比重

2.2.2生產成本構成情況

A汽車公司直接支出包括直接材料(主要為鋼材、鑄鐵、鑄鋼、有色金屬及合金、粉末冶金材料、塑料、橡膠、玻璃、涂料、膠粘劑等原材料,還包括輔助材料、半成品、動力及燃料等),直接人工(主要是生產人員的勞動報酬,獎金,職工技術培訓費,職工福利費用,職工教育經費,五險一金等);制造費用是指企業內的各分廠、車間為組織和管理生產所發生的所有費用,其中包括車間管理人員的工資、折舊費、水電費、維修費、修理費等等。以下是A汽車的生產成本的構成情況,從表2中可以看出組成生產成本的各項目在2014年到2016年之間都增長了,其中直接材料是該公司生產成本的重要組成部分,其次就是制造費用。下面將重點從這兩方面分析公司對生產成本控制現狀(如表2)。

表2 A汽車公司生產成本構成 單位:元

注:表中數據來源于A汽車公司內部財務核算數據。

A汽車公司作為汽車制造業,其制造費用占生產成本的比重僅次于直接材料,制造費用的控制對公司來講顯得特別重要。下表3是公司近三年的制造費用情況,可以看出,制造費用金額逐年上升,從2014年的7.77億元上升至9.58億元,三年間增長了1.81億元。而在制造費用的組成中,車間水電費以及折舊費兩者占的比重最大,并且兩者上升的速度也很快,水電費三年間上升了0.57億元,折舊費三年間上升了0.7億元。

表3 A汽車公司制造費用情況 單位:元

注:表中數據來源于A公司財務部成本科核算數據。

2.3 作業成本法在A公司的應用現狀

A公司的生產經營有如下幾點特點,使其可以適用作業成本法:第一,根據前述的成本控制現狀分析可以得知,制造費用已經成為產品生產成本中僅次于直接材料的主要支出而且占總成本的比重比較大。在A公司制造費用所占的比例較小的情況下,作業成本法同傳統成本法計算成本的結果就會大同小異,沒有太大的區別,那么就沒有必要使用作業成本法計算產品成本。由于作業成本法在實施過程中還工作量較大,特別是對于一些規模大而且業務類型多而復雜的大型企業來說,要搜集信息和計算成本等是需要花費大量人力、物力和財力的,加之,要對作業進行動態成本管理,那么實施成本作業法的成本是要遠遠高于傳統成本法的。因此,在制造費用占生產成本比重比較大的時候,才比較適用作業成本法,而且也比較符合成本效益的原則。第二,由于汽車零部件的各種產品生產工藝特點他那個其他產品而言差異較大。產品生產工藝不同,消耗的作業數量及種類也就有差異,那么從作業成本法的思路出發,根據作業耗用量多少來分配生產費用,可提升產品成本核算的準確性。產品的生產工藝特點差異較大,所以就比較適用作業成本法。最后,因為A公司是一家集整車銷售的零部件生產企業,生產多種零配件。所以該公司產品種類較多,在實際生產中,產品生產所耗費的作業量也各有差異。因而,要確保產品計算成本準確,只有通過作業成本法在不同的作業之間進行合理分配。

結合上述的分析,可以得出A公司顯然已具備適用作業成本法的條件,作業成本法相比傳統的成本法更能適應該公司的生產經營模式。

3 公司實施作業成本法存在的問題

(1)作業成本法在確定成本動因具有主觀性:沒有一個既定的標準來選擇評判成本動因。因此,不同人在選擇成本動因時就會出現偏差,影響計算結果。

(2)作業成本法的成本較高。相比較傳統成本法,作業成本法成本更高,而且計算的工作量也較大,過程較為復雜,其需要耗費較多的人力、物力和財力,而且A公司的規模較大,業務量較多,基于成本效益的原則,實施作業成本法的效果并不顯著。

(3)原始數據收集整理較困難。實施作業成本法時,需從會計部門以外的人員中獲得相關資料,且也難保證所獲資料的完整性,無法保證是否不出偏差,這就不利于財務人員在收集成本動因信息資料出現。所以,計算出的成本結果也無法保證是絕對準確的。

(4)部門和員工的責任劃分不清晰,沒有具體到細節。在作業成本法的實施過程中,還有一些責任劃分不清的現象,這是因為作業成本法的引入處于初始階段,屬于磨合期,很多員工只接受了公司的理論培訓,對實踐并沒有系統的概念和經驗,而且實施初期崗位職責也沒有特別詳細,這使得一些員工對自己所要承擔的職責和應該完成的任務不知所措,一旦出現問題就把責任推到別人身上。

4 改進的作業成本法在公司的應用

對于A汽車公司在實施作業成本法中存在的一些問題,本文結合該公司的生產經營狀況提出了改進的作業成本法—估時作業成本法。

4.1 做好宣傳培訓工作

鑒于估時作業成本法本身簡單易懂,員工也容易理解。另外,負責人需要制定嚴格的計劃,成立專項小組,培訓團隊成員。在有了基礎的理論知識后進行工作,才能確保估時作業成本法順利實施。

4.2 選取試點目標

技術和管理方法的推廣以及應用都要經歷一個過程,而這個過程就是對這些方法的驗證。首先,應當確定估時作業成本法能夠在制造中心生產中順利使用之后再逐步擴展到其他業務中去。

4.3 根據試點效果進行調整和推廣

從試點的結果來看,確定好最優方案后做進一步檢驗,保證方案可行,最終達到估時作業成本法在A公司的應用。

[1] 趙紅梅.作業成本法的應用與實踐[J].中國總會計師,2010.

[2] 胡寧.基于作業成本法的A企業成本控制研究[D].大連:大連理工大學,2013.

[3] 范海寧.作業成本管理在F公司中的應用研究[D].上海:上海交通大學,2012.

[4] 奚松陽.淺談作業成本法在中國企業的應用[J].經營管理者,2010,(10).

[5] 馬雅倩,薛瑞.作業成本法在我國制造企業的應用[J].財經界,2015.

[6] 李想.作業成本法在制造業的應用研究[J].現代商貿工業,2017,(27).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

故事大王(2016年7期)2016-09-22 17:30:08

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

小哥白尼·軍事科學畫報(2009年9期)2009-09-14 03:18:56