中國貨幣供應量與股票價格指數關系研究

——以上證指數為例

2018-04-09 00:51:14

福建質量管理 2018年8期

(武漢大學經濟與管理學院 湖北 武漢 430072)

一、引言

我國股票市場經過二十多年的發展,無論是規模還是質量都得到了空前發展,股票市場制度也逐步完善,并逐漸與整個經濟運行機制相適應。股票市場的壯大為各經濟主體的直接融資提供了不可或缺功能支撐,在貨幣政策傳導機制中發揮著重要作用。然而從以往研究的結果上看,股票市場作為貨幣政策傳導渠道的效率并不高,并沒有發揮其應有的作用,這與我國股票市場還存在一些缺陷有關。但隨著我國股票市值的不斷健全,股票市場配置資源的有效性正不斷增強,因此將貨幣政策與股票市場的關聯性梳理清楚是有必要的。

二、理論回顧

西方經濟學著眼與股票市場作為貨幣政策的傳導渠道所發揮的作用和相關機制進行了研究,并行成了較為系統的理論學說,按照傳導的渠道不同主要有:(1)托賓q效應。q為企業市場價值與企業當期重置成本的比例,當q大于1,企業的市場價值高于重置成本,新的廠房和設備更便宜,企業必然會發行新的股票,擴張新的投資,從而增加產出,而q小于1時,企業的市場價值低于重置成本,企業更愿意通過收購進行擴張,總投資沒有增加,也不會對總產出有影響。(2)流動性效應理論。消費者一般持有短期債券,存款等流動性高的金融資產和其他耐用消費品等不易變現的實物資產,在消費者預期收入下降時,流動性效應會使他們更少的持有不易變現的實物資產,并更多的持有交易性金融資產,所以擴張性的貨幣政策刺激股價上升,使得消費者持有的股票等金融資產的市場價值大幅增加,消費者感到財務收支困難的概率減小,便會同時增加耐用品和住房支出,拉動社會總需求和產出的擴大。(3)資產負債表效應。企業股票價格的變化會引起企業凈值的變化,所以企業凈值的變化會影響企業從銀行獲得抵押貸款的能力,進而影響其利用間接融資進行投資的能力和愿望。當擴張性貨幣政策導致股票價格上升時,企業投資的能力和愿望增強,增加了企業投資,而且具有乘數效應。從而增加總需求與總產出。

總的來說貨幣政策在股票市場的傳導分為兩個過程,第一個過程是貨幣政策通過利率和貨幣供應量來影響股票價格,其中利率改變了投資者對股票的估值,貨幣供應量通過投資者資產組合的改變影響股票價格。第二個過程是通過股票市場對貨幣市場的反應來實現貨幣政策的目標。考慮到我國利率尚未市場化,貨幣政策主要通過調控信貸規模影響貨幣供應量,下面通過實證分析說明我國貨幣供應量和股票市場的關系。

三、實證分析

(一)變量與數據選取

貨幣供應量的指標選取M0,M1,M2作為衡量標準,其中M0=流通中現金,指銀行體系以外各個單位的庫存現金和居民的手持現金之和;M1=M0+單位在銀行的活期存款;

M2=M1+在銀行的定期存款和城鄉居民個人在銀行的各項儲蓄存款以及證券客戶保證金。原始變量分別記做M0,M1,M2。

股票市場指標選取代表性強,影響力大的上證綜合指數,原始變量記做SHINDEX。

選取2004年1月到2015年6月M0,M1,M2的月度數據以及上證綜合指數月收盤點位,共114組數據。貨幣供應量數據來自中國人民銀行網站貨幣概況,上證綜合指數數據來自國泰君安網站,所有變量和模型均采用計量軟件Eviws7.2進行處理和檢驗。

(二)單位根檢驗

接著選擇含截距項;最后選擇同時不含截距項和時間趨勢項;假如仍無法顯示平穩性則必須對各變量的一階差分按照上述順序采取單位根檢驗,直到出現平穩性為止。

得出結論為M0,M1,M2,SHINDEX均不平穩,再創建它們的一階差分序列,分別記為DM0,DM1,DM2,DSHINDEX,均通過ADF單位根檢驗。

表1 ADF檢驗結果

(三)協整檢驗

M0,M1,M2,SHIDEX同階,都是一階單整時間序列因此可以進行協整檢驗。采用EG兩步法進行協整檢驗,首先用被解釋變量SHINDEX分別對解釋變量M0,M1,M2進行最小二乘回歸,在對殘差序列進行單位根檢驗。

1.先建立計量模型

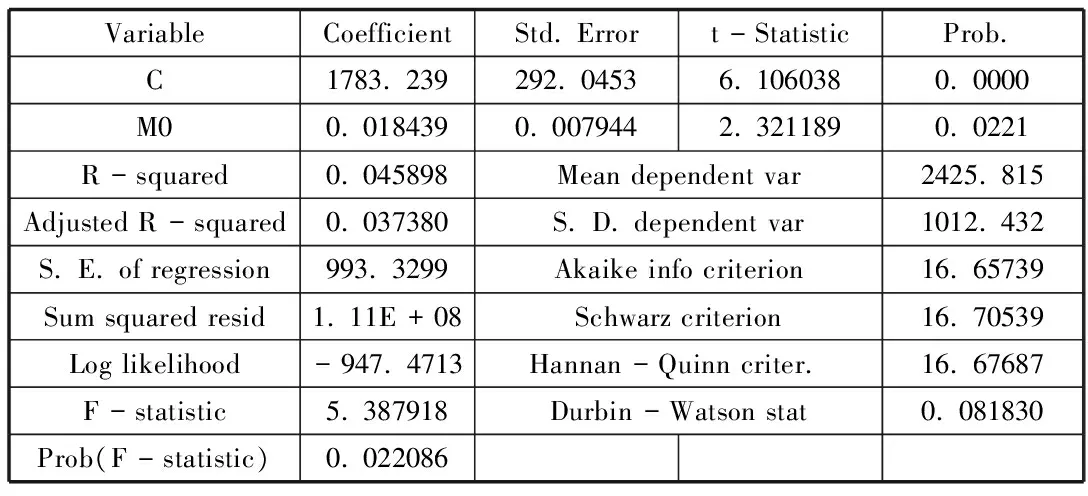

(1)SHINDEX=1783.239+0.018439M0+ε1

表2 SHINDEX與M0的回歸結果

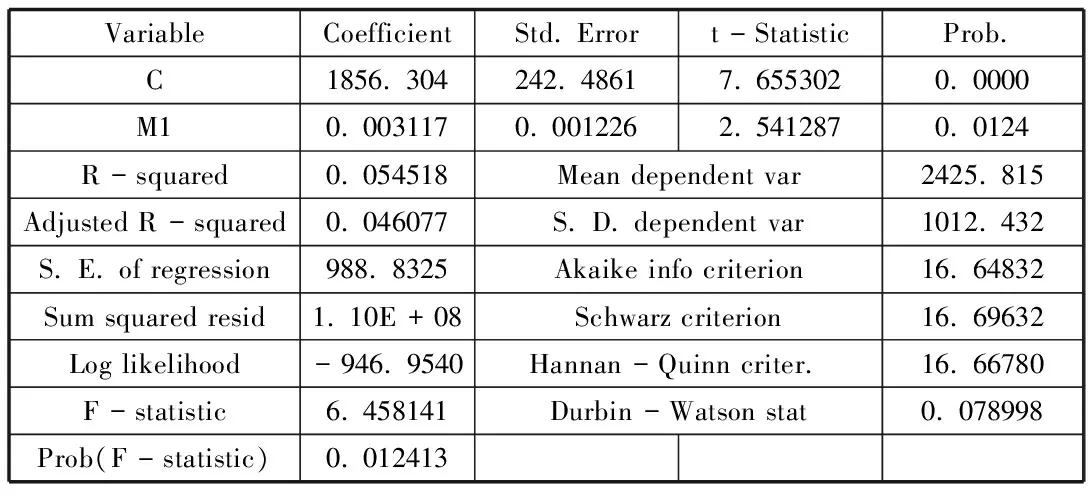

(2)SHINDEX=1856.304+0.003117M1+ε2

表3 SHINDEX與M1的回歸結果

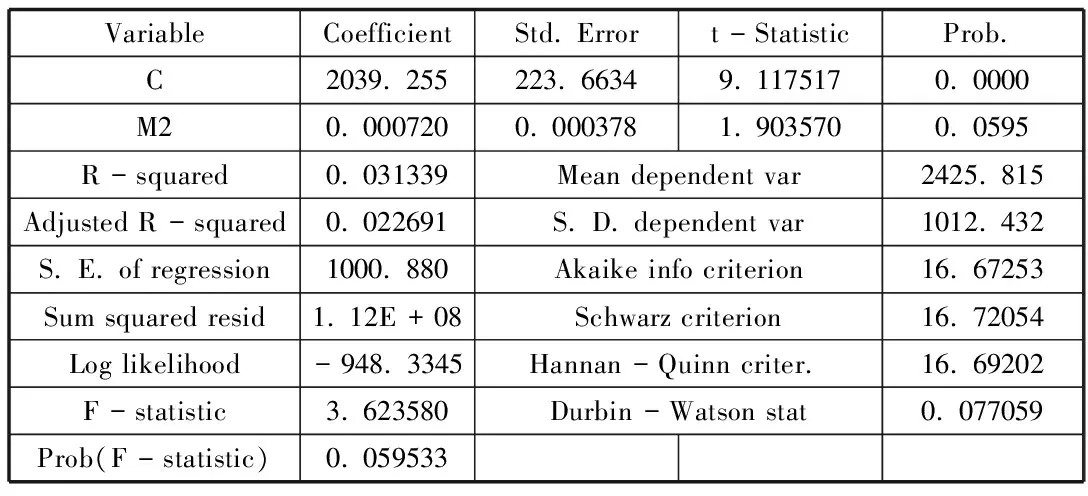

(3)SHINDEX=2039.255+0.000720M2+ε3

表4 SHINDEX與M2的回歸結果

2.對協整方程殘差序列ε1,ε2,ε3進行單位根檢驗結果表明協整方程(1)的原始殘差序列通過單位根檢驗,M0與SHINDEX存在協整關系。在5%的顯著水平下,方程(2),(3)的原始殘差未通過單位根檢驗,M1,M2與SHINDEX不存在明顯的協整關系,但在10%的顯著水平下M1,M2與SHINDEX存在協整關系。

因此得到如下結論(1)M1,M2與SHINDEX均不存在明顯的長期均衡關系。(2)M0與SHINDEX存在長期均衡關系關系。

(四)格蘭杰因果檢驗

假如變量不平穩,則必須是協整的。這里放寬條件取顯著性水平為10%,那么SHINDEX與M0,M1,M2是協整的,可以進行格蘭杰因果關系檢驗。DSHINDEX,DM0,DM1,DM2均平穩因此也可以進行格蘭杰因果檢驗。

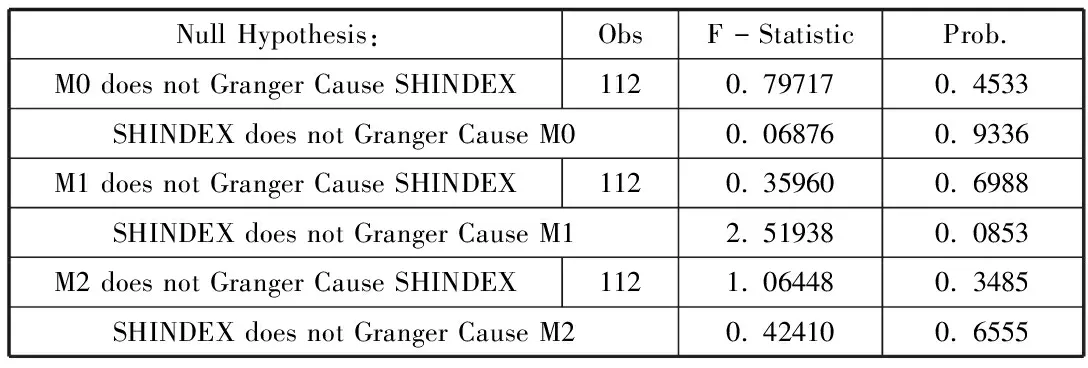

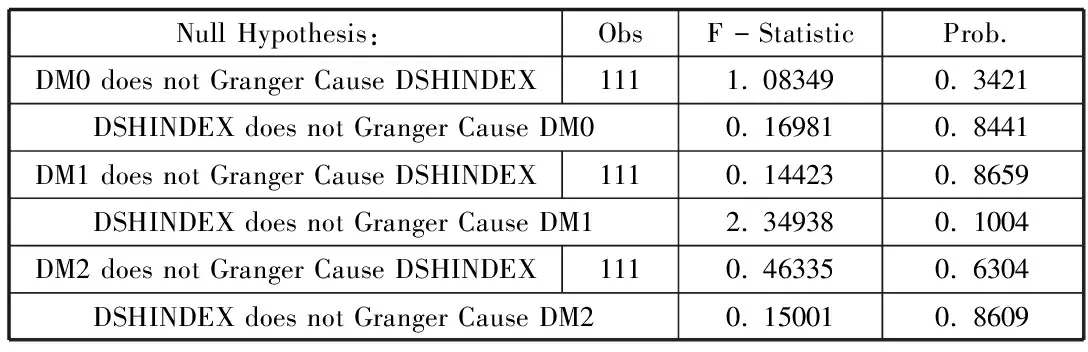

表5 格蘭杰因果檢驗結果

NullHypothesis:ObsF-StatisticProb.DM0doesnotGrangerCauseDSHINDEX1111.083490.3421DSHINDEXdoesnotGrangerCauseDM00.169810.8441DM1doesnotGrangerCauseDSHINDEX1110.144230.8659DSHINDEXdoesnotGrangerCauseDM12.349380.1004DM2doesnotGrangerCauseDSHINDEX1110.463350.6304DSHINDEXdoesnotGrangerCauseDM20.150010.8609

結果表明(1)M0,M1,M2不是SHINDEX的格蘭杰原因,SHINDEX不是M0,M2的格蘭杰原因,在5%的顯著水平下SHINDEX 不是M1格蘭杰原因,但在10%的顯著水平下SHINDEX是M1的格蘭杰原因。(2)DM0,DM1,DM2不是DSHINDEX的格蘭杰原因,DSHINDEX不是DM0,DM1,DM2的格蘭杰原因。注意到DSHINDEX與DM1的P值接近0.1,說明上證指數的變化對M1的變化有微弱影響。

考慮到可能DSHINDEX,與DM0,DM1,DM2數值上的差異較大,下面創建新序列RSHINDEX RM0 RM1 RM2進行分析。其中RSHINDEX=DSHINDEX/SHINDEX(-1),RM0=DM0/M0(-1),RM1=DM1/M1(-1),RM2=DM2/M2(-1)。

(五)RSHINDEX,RM0,RM1,RM2的分析

1.平穩性檢驗

取滯后期為2,對RSHIDEX,RM0 RM1,RM2 進行ADF單位根檢驗,由表6可知RSHINDEX,RM0,RM1,RM2是平穩的。

表6 RSHINDEX RM0 RM1 RM2的ADF檢驗結果

2.格蘭杰因果檢驗

RSHINDEX,RM0,RM1,RM2是平穩的,因此對其進行格蘭杰因果檢驗結果見下表

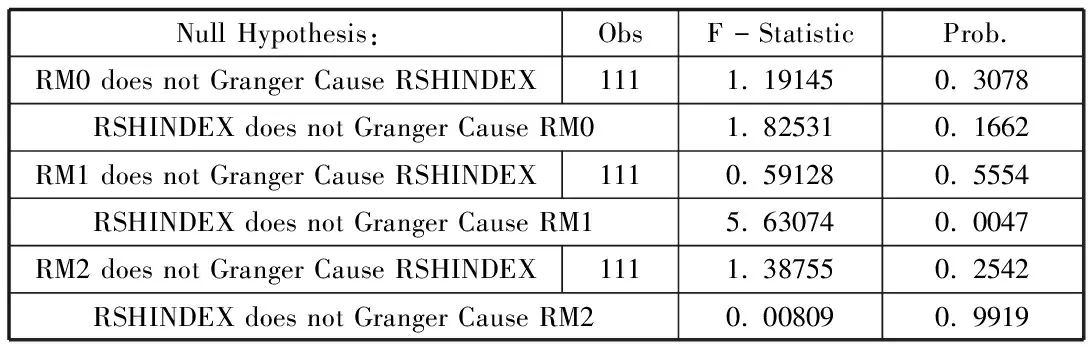

表7 RSHINDEX,RM0,RM1,RM2的格蘭杰因果檢驗結果

NullHypothesis:ObsF-StatisticProb.RM0doesnotGrangerCauseRSHINDEX1111.191450.3078RSHINDEXdoesnotGrangerCauseRM01.825310.1662RM1doesnotGrangerCauseRSHINDEX1110.591280.5554RSHINDEXdoesnotGrangerCauseRM15.630740.0047RM2doesnotGrangerCauseRSHINDEX1111.387550.2542RSHINDEXdoesnotGrangerCauseRM20.008090.9919

得到的結果很明顯,只有RSHIDEX是RM1的格蘭杰原因,RSHINDEX不是RM0,RM2的格蘭杰原因,RM0,RM1,RM2不是RSHINDEX的格蘭杰原型,這表明上證指數的變化率對M1的變化率有一定影響。

通過協整檢驗,格蘭杰因果檢驗,對結果分析得到以下結論(1)M0與SHINDEX存在協整關系,與M1,M2存在不太明顯的協整關系,說明M0與SHINDEX存在長期均衡關系,M1,M2與SHINDEX存在一定的長期均衡關系。(2)在10%的顯著水平下SHINDEX是M1的格蘭杰原因,RSHINDEX是RM1的格蘭杰原因。無論在存量還是增量上SHINDEX對M1均存在一定影響。而M0,M1,M2不是SHINDEX的格蘭杰原因,DM0,DM1,DM2也不是DSHINDEX的格蘭杰原因,貨幣供應量的的變化對股票價格的影響是微弱的。

以上實證結論這反應了股票市場作為貨幣政策傳導中介仍沒有發揮其應有的作用,股票市場對貨幣政策的反應并不明顯,這與我國股票市場的缺陷以及投資者不夠成熟等許多因素有關。

四、總結

雖然我國股票市場正在逐步的壯大,但仍然存在股票市場規模偏小,市場結構不合理等問題,導致股票市場無法發揮對國民經濟發展應有的支撐和促進作用。我國股票市場的參與者主要是機構投資者,信息的不對稱和投資者不夠成熟,導致了收益流向較高投資水平的機構投資者手中并滯留與股市循環投資而很少退出進入消費或者投資領域,貨幣政策很難通過財富效應的方式在股票市場有效的傳導。我國股票市場的投機氛圍依舊嚴重,大多數投資者并不把股票作為一項投資工具,因此在貨幣供應量變化后并沒有引起股票需求的變化從而改變股票價格,投資者僅僅把股票作為一項投機工具。

因此,我國股票市場在未來的運行和發展中,需要進一步在制度和市場結構上加以完善,逐步提高市場要素對政策信息的敏感度,如穩妥推動利率市場化改革,提高股票市場對貨幣政策的反應彈性。逐步擴大股票市場規模,加強監管和信息披露,為投資者創造一個健康的投資環境,吸引更多的非機構投資者,使股票市場獲取的收益流入消費和投資等領域,推動國民經濟發展,實現貨幣政策最終目標。

【參考文獻】

[1]Amihud,Yakov and Haim Mendelson,1986,”Asset Pricing and the Bid-Ask Spread.”Journal of Financia Economics 17,PP.223-249

[2]劉熀松.中國貨幣供應量與股市價格的實證研究.管理世界,2015(2)

[3]黃綏彪,陳銳.我國證劵市場貨幣政策傳導機制的實證分析.學術論壇,2014(4)

[4]楚爾鳴.中國證劵市場貨幣政策傳導效應的實證分析.開發研究,2013(3)