固定資產加速折舊新政下稅收與會計處理差異分析

2018-04-03 05:39:36孫琳

現(xiàn)代商貿工業(yè) 2018年7期

孫琳

摘要:繼2014年(財稅[2014]75號)執(zhí)行之后,2015年9月,財政部、國家稅務總局又進一步出臺了(財稅[2015]106號)和(國家稅務總局公告2015年第68號),進一步擴大了固定資產加速折舊的稅收優(yōu)惠政策范圍,同時也加大了稅會差異。就執(zhí)行這一政策引起的稅會差異及所得稅的會計處理進行了舉例具體分析。繼75號公告(財稅[2014])《關于完善固定資產加速折舊企業(yè)所得稅政策的通知》執(zhí)行之后,為了進一步明確實際工作中稅收征管的相關口徑要求,2015年9月,財政部、國家稅務總局又進一步發(fā)布了68號公告(財稅[2015]106號)《關于進一步完善固定資產加速折舊企業(yè)所得稅政策有關問題的公告》。

關鍵詞:固定資產;加速折舊;稅收新政;會計處理;差異分析

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2018.07.071

1新政策解讀

新政策中,固定資產的折舊優(yōu)惠范圍進一步擴大,之前涉及的大多是“高大上”的幾個行業(yè),例如,信息傳輸、軟件和信息技術服務業(yè)、計算機、通信和其他電子設備制造業(yè),生物藥品制造業(yè),專用設備制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè),儀器儀表制造業(yè)等,現(xiàn)在,擴大到了技術含量并不是特別高,但是與居民生產生活更接近的輕工、紡織、機械、汽車四個領域的重點行業(yè),并且非常的簡潔實用,直接列明享受加速折舊的領域以及所涉及的行業(yè)代碼、類別名稱,即目錄式的管理方式,例如“造紙和紙制品業(yè)”領域又分為了“紙漿制造”、“造紙”、“紙制品制造”,當然,納稅人在判斷是否屬于可以享受加速折舊優(yōu)惠的企業(yè)時,其主營業(yè)務一定是該公告所列明的業(yè)務,所謂主營業(yè)務是指該業(yè)務所占收入比例超過50%(不含),即可以享受。因此,該范圍的企業(yè)2015年1月1日起新購進的所有固定資產,不分性質,均可以選擇采取加速折舊的方法或者是縮短折舊年限。

2015年的財稅106號文件對于享受固定資產加速折舊的企業(yè)范圍擴大很多。主要是考慮到小型微利企業(yè)專門用于研發(fā)的設備、儀器非常少,因此,針對上述四個領域的小型微利企業(yè),區(qū)分了單價是否超過100萬元,分別實行加速折舊的政策或者是一次性稅前扣除,范圍限于2015年1月1日后新購進的用于研發(fā)和生產用的設備、儀器等。

同時,68號公告還要求對享受加速折舊政策的企業(yè),建立臺賬,對購進固定資產的發(fā)票、記賬憑證等相關的會計資料進行留存?zhèn)洳椋詼蚀_的反映會計與稅法的差異情況。

2新政下稅收與會計處理差異分析

對于68號公告中享受加速折舊固定資產的企業(yè)其“稅法與會計”的差異情況具體是怎樣的,那么,我們進行以下分析。

2.1固定資產的折舊方法稅收與會計處理差異分析

根據68號公告,對于一個企業(yè)可能會有多個加速折舊政策可以符合,那么,納稅人可以隨意選擇固定資產加速折舊的優(yōu)惠政策中一項,但一經選擇,不得隨意改變。包括:

(1)雙倍余額遞減法。即以逐年遞減的固定資產期初凈額,乘以不變的折舊率(年限平均法折舊率的兩倍),計算出各年折舊額的方法。在固定資產使用年限的最后兩年改用年限平均法,將應計折舊額減去已提折舊額的差額平均分攤的。這種方法前期提折舊多,后期提折舊少,因此是相對加速折舊。

(2)年數總和法。也是固定資產加速折舊方法中的一種。這種方法是采用不變的折舊基數,即應計折舊額(原值一預計凈殘值)乘以變化的折舊率,折舊率也是逐年遞減的,即用固定資產尚可使用的年數除以尚可使用年數之和得到。這種方法也是前期折舊的多,后期折舊的少,因此也是加速折舊。

(3)一次性稅前扣除。即在2015年1月1日后新購進的研發(fā)和生產經營共用的儀器、設備,單位價值不超過100萬元的,允許一次性計人當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。主要針對輕工、紡織、機械、汽車等四個領域重點行業(yè)的小型微利企業(yè)。

(4)縮短折舊年限。即若企業(yè)購置已使用過的固定資產,其最低折舊年限不得低于所得稅法實施條例規(guī)定的最低折舊年限減去已使用年限后剩余年限的60%;若購置的新固定資產,最低折舊年限不得低于所得稅法實施條例第六十條規(guī)定的折舊年限的60%;而根據《企業(yè)會計準則第4號—固定資產》,企業(yè)應當根據與固定資產有關的經濟利益的預期實現(xiàn)方式,合理選擇固定資產的折舊方法。固定資產的折舊方法一經確定,不得隨意變更。會計準則規(guī)定的折舊方法包括平均年限法、工作量法、雙倍余額遞減法和年數總和法。會計。在折舊方法上,會計準則和稅法全然不同,必然產生稅會差異。

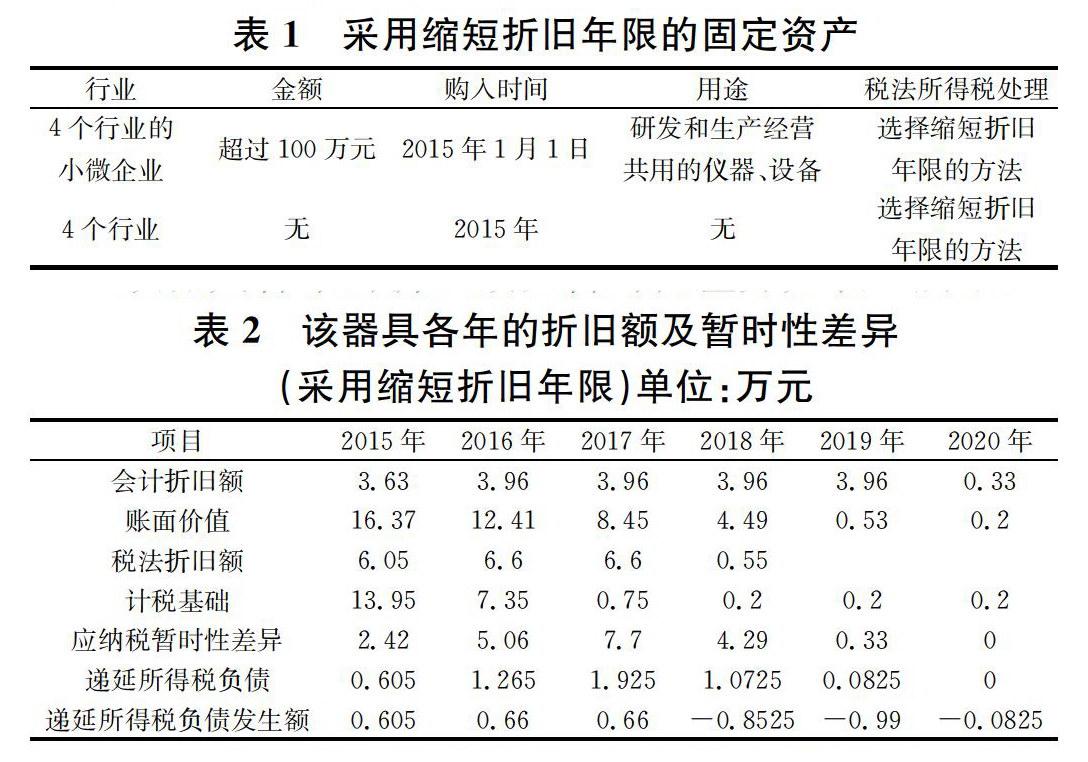

2.2采取縮短折舊年限稅收與會計處理差異分析

在106號文件中提出,凡符合條件的企業(yè)可以采用縮短折舊年限的方法享受加速折舊優(yōu)惠。最低折舊年限不得低于企業(yè)所得稅法實施條例第六十條規(guī)定折舊年限的60%。具體如下。

例1:甲公司為玩具制造廠,所得稅稅率25%。2015年1月1日購入一套器具,價款20萬元(不含稅)。該企業(yè)采用年限平均法計提折舊,預計使用年限5年,預計凈殘值率1%。該企業(yè)符合106號和68公告的規(guī)定,可以享受加速折舊政策,即對設備的折舊年限可按使用年限的60%,3年計提折舊,預計凈殘值率1%。

2015年甲公司會計折舊額=20×(1-1%)×11/(5×12)=3.63萬元

2015年甲公司稅法折舊額=20×(1-1%)×11/(3×12)=6.05萬元

2015年甲公司暫時性差異=(20-3.63)-(20-6.05)=16.37-13.95=2.42萬元

該器具各年的折舊額及暫時性差異如表2所示。

2015年甲公司在會計上采用平均年限法按5年計提折舊,而稅法則按3年采用平均年限法計提折舊,由于折舊年限的不同,必然產生暫時性差異。2015年年末,資產的賬面價值為16.37萬元,計稅基礎為13.95萬元,賬面價值大于計稅基礎產生應納稅暫時性差異2.42萬元,從而確認遞延所得稅負債0.605萬元。會計處理如下:

借:所得稅費用0.605萬元

貸:遞延所得稅負債0.605萬元

2016年產生應納稅暫時性差異5.06萬元,確認遞延所得稅負債1.265萬元。會計處理如下:

借:所得稅費用0.66萬元

貸:遞延所得稅負債0.66萬元

2017年產生應納稅暫時性差異7.7萬元,確認遞延所得稅負債1.925萬元。會計處理如下:

借:所得稅費用0.66萬元

貸:遞延所得稅負債0.66萬元

2018年應轉回前期確認的遞延所得稅負債0.8525萬元。會計處理如下:

借:遞延所得稅負債0.8525萬元

貸:所得稅費用0.8525萬元

2019年應轉回前期確認的遞延所得稅負債0.99萬元。會計處理如下:

借:遞延所得稅負債0.99萬元

貸:所得稅費用0.99萬元

2020年應轉回前期確認的遞延所得稅負債0.0825萬元。會計處理如下:

借:遞延所得稅負債0.0825萬元

貸:所得稅費用0.0825萬元

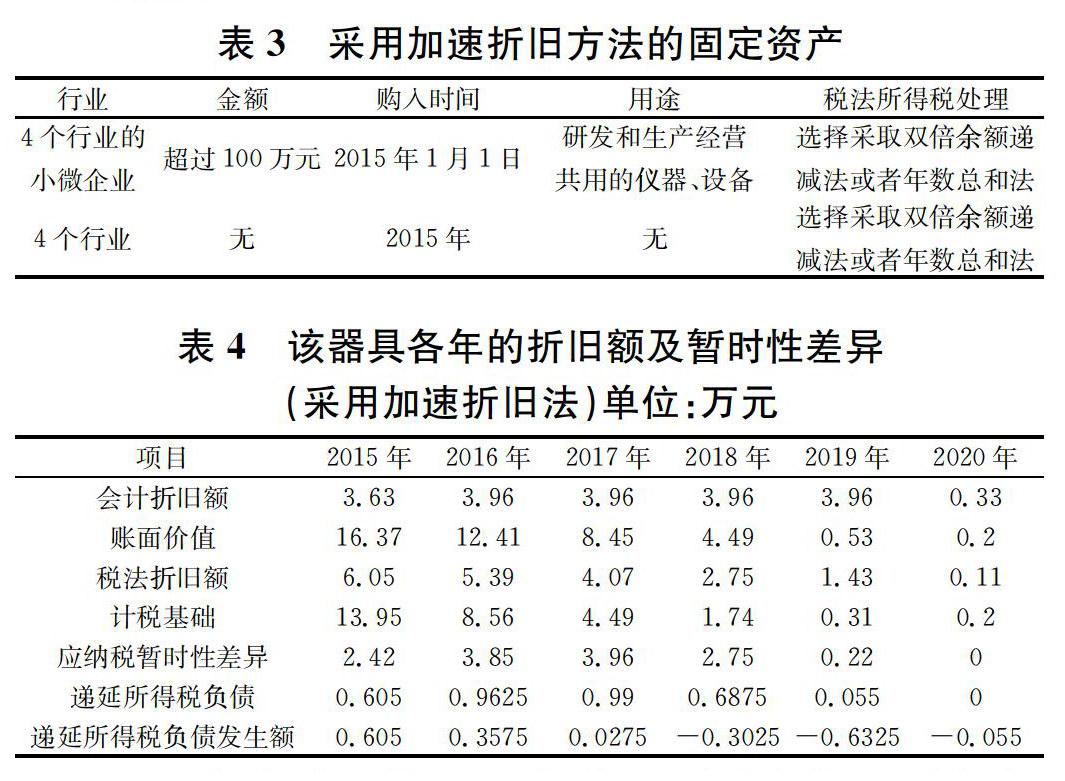

2.3采用加速折舊方法稅收與會計處理差異分析

在106號文件中提出,凡符合條件的企業(yè)可以采用可采取雙倍余額遞減法或者年數總和法來享受加速折舊優(yōu)惠。

例2:承例1若甲公司稅法上按照年數總和法計提折舊,使用年限5年,預計凈殘值率1%。則:

2015年甲公司會計折舊額=20×(1-1%)×11/(5×12)=3.63萬元

2015年甲公司稅法折舊額=20×(1-1%)×5/15×11/12=6.05萬元

2015年甲公司暫時性差異=2.42萬元

該器具各年的折舊額及暫時性差異如下表所示:

2015年會計上按照5年使用平均年限法計提折舊,稅法上按照5年使用年數總和法計提折舊,折舊方法不同,必然導致稅會差異。2015年年末,資產的賬面價值為16.37萬元,計稅基礎為13.95萬元,賬面價值大于計稅基礎產生應納稅暫時性差異2.42萬元,從而確認遞延所得稅負債O.605萬元。會計處理如下:

借:所得稅費用0.605萬元

貸:遞延所得稅負債0.605萬元

2016年產生應納稅暫時性差異3.85萬元,確認遞延所得稅負債0.9625萬元。會計處理如下:

借:所得稅費用0.3575萬元

貸:遞延所得稅負債0.3575萬元

2017年產生應納稅暫時性差異3.96萬元,確認遞延所得稅負債0.99萬元。會計處理如下:

借:所得稅費用0.0275萬元

貸:遞延所得稅負債0.0275萬元

2018年應轉回前期確認的遞延所得稅負債0.3025萬元。會計處理如下:

借:遞延所得稅負債0.3025萬元

貸:所得稅費用0.3025萬元

2019年應轉回前期確認的遞延所得稅負債0.6325萬元。會計處理如下:

借:遞延所得稅負債0.6325萬元

貸:所得稅費用0.6325萬元

2020年應轉回前期確認的遞延所得稅負債0.055萬元。會計處理如下:

借:遞延所得稅負債0.055萬元

貸:所得稅費用0.055萬元

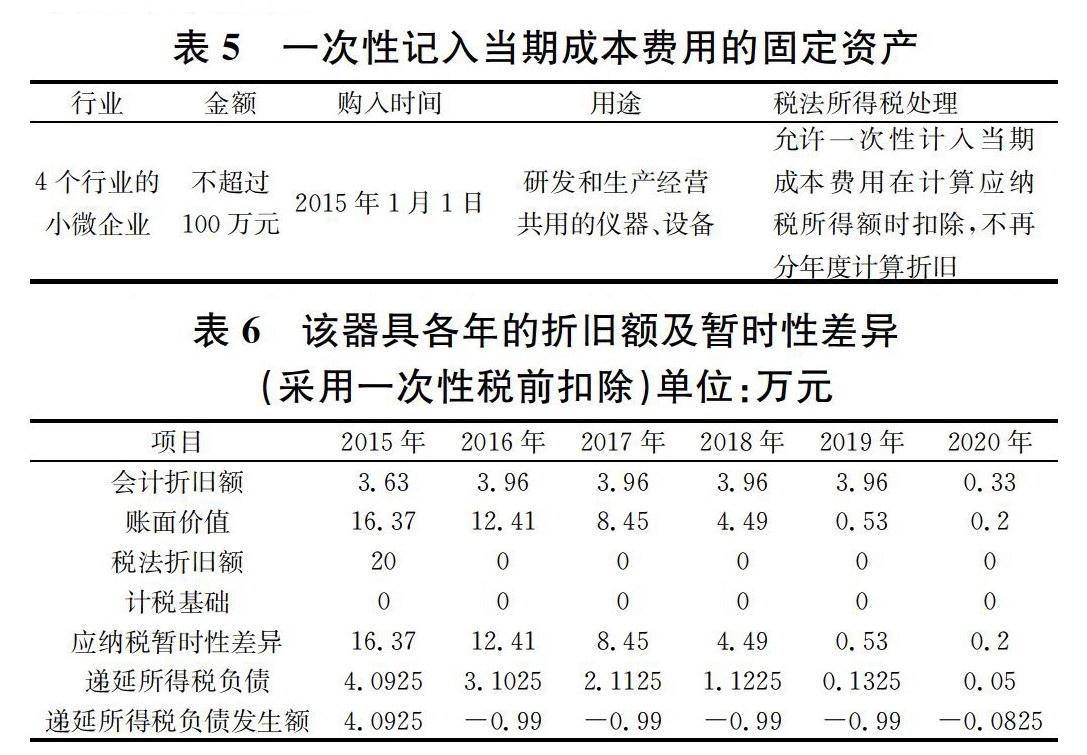

2.4采取一次性稅前扣除稅收政策與會計處理差異分析

根據106號公告,凡符合條件的企業(yè)可一次性記人當期成本費用,在計算應納稅所得額時扣除,不再分年度計算折舊。

例3:承例1,假定該企業(yè)符合106號和68號公告,可以享受加速折舊的政策,稅法上采用稅前一次性扣除。該器具各年的折舊額及暫時性差異如表6所示。

2015年該資產的賬面16.37萬元,按照稅法要求,其賬面價值在當期一次性全部扣除,因此計稅基礎為0。賬面價值大于計稅基礎產生應納稅暫時性差異16.37萬元,從而確認遞延所得稅負債4.0925萬元。會計處理如下:

借:所得稅費用4.0925萬元

貸:遞延所得稅負債4.0925萬元

2016年應轉回前期確認的遞延所得稅負債0.99萬元。會計處理如下:

借:遞延所得稅負債0.99萬元

貸:所得稅費用0.99萬元

2017年應轉回前期確認的遞延所得稅負債0.99萬元。會計處理如下:

借:遞延所得稅負債0.99萬元

貸:所得稅費用0.99萬元

2018年應轉回前期確認的遞延所得稅負債0.99萬元。會計處理如下:

借:遞延所得稅負債0.99萬元

貸:所得稅費用0.99萬元

2019年應轉回前期確認的遞延所得稅負債0.99萬元。會計處理如下:

借:遞延所得稅負債0.99萬元

貸:所得稅費用0.99萬元

2020年應轉回前期確認的遞延所得稅負債0.0825萬元。會計處理如下:

借:遞延所得稅負債0.0825萬元

貸:所得稅費用0.0825萬元

對于106號文件和68號公告,都是關于固定資產加速折舊的優(yōu)惠政策,這些對于小微企業(yè)固定資產的更新?lián)Q代,技術的創(chuàng)新有著非常大的作用,同時,還能夠對企業(yè)的固定資產前期的使用,減少前期的稅收負擔,解決企業(yè)成長期現(xiàn)金流不足的情況。企業(yè)可以根據自身不同的情況,選擇不同的方法進行加速折舊,從而促使企業(yè)發(fā)展得更好。

猜你喜歡

中國市場(2016年40期)2016-11-28 04:53:14

商(2016年32期)2016-11-24 15:23:52

現(xiàn)代經濟信息(2016年25期)2016-11-24 05:46:20

科教導刊(2016年27期)2016-11-15 20:59:32

文藝生活·中旬刊(2016年9期)2016-11-07 02:40:50

時代金融(2016年23期)2016-10-31 10:40:03

商業(yè)會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19