基于LMDI改進杜邦分析法的企業財務研究

2018-03-30 02:38:14楊曉卉姜明棟

常州工學院學報 2018年6期

楊曉卉,姜明棟

(河海大學企業管理學院,江蘇常州213022)

0 引言

杜邦分析法是一種常用的評價股東權益回報水平和公司盈利能力的方法。目前杜邦分析法已經被應用于商業銀行[1]、汽車制造[2]、房地產[3]等多個行業的財務評價及盈利模式創新中。雖然杜邦分析法可以較好地判斷企業財務狀況的優劣,但是楊小舟[4]指出杜邦分析法仍然存在一些缺陷,比如資產與收益性質區分不明、財務杠桿計算不準確等。不少學者針對這些問題提出了一些切實可行的改進措施。高凡修[5]為了提高財務報表分析的科學性和效率,提出了一種運用Excel構建改進的杜邦分析系統模板自動進行財務報表分析的方法。劉金山等[6]針對傳統的杜邦分析法只能找出問題,但不能解決問題的缺陷,將成本性態應用于杜邦分析法中,不僅可以利用杜邦分析法判斷企業財務狀況的優劣,還可以提供改善企業財務狀況的具體方法。李杰[7]和柳春濤[8]針對杜邦分析法體現財務管理目標的滯后性以及杜邦分析法反映財務分析內容的缺失性問題,通過對財務指標進行更多的分解,構建改良的杜邦分析法體系。馬春華[9]在杜邦分析法傳統思路的基礎上,擴展了定量分析功能,建立了企業盈利模式分析模型,為中小企業盈利模式的優化路徑分析提供了定量工具,對于改善企業的運營管理和財務分析工作有一定的啟發及促進作用。張琰[10]針對杜邦分析法不能體現現金流的問題,將現金流量指標引入銷售凈利率和總資產周轉率中對傳統杜邦分析法進行改進,并運用改進的杜邦分析法對平高電氣進行經營績效評價,找出其在經營管理方面存在的問題,進而提出創新管理模式和加強資金管理等提高平高電氣經營績效的措施。武昊[11]則采用將企業非流動資產作為主要盈利資產,將債務凈額作為企業真實財務杠桿的方式,提高了財務杠桿的區間約束性。

通過對現有的杜邦分析法的局限性和改良對策整理,不難發現,雖然有不少學者針對杜邦分析法的局限性問題,提出了一些改進措施,但是大多停留在定性分析的層面,針對財務變量的定量分析研究還很少。借鑒支婷婷等[12]和王洪海等[13-14]的研究,本文引入LMDI,利用悅達投資2006至2016年的時間序列數據,在傳統杜邦分析法的基礎上進一步探討各個財務指標對企業利潤變化的貢獻程度,從定量分析層面對企業財務狀況進行研究。

1 研究方法與模型

1.1 杜邦分析法

杜邦分析法是由美國杜邦公司首先采用的、利用幾種企業財務報表上主要的財務數據的比率之間的關系對企業的財務狀況進行綜合分析的方法。杜邦分析法是一種從財務角度出發,對企業績效進行整體評價的方法。可將企業凈資產收益率逐級分解為多項財務比率乘積,對企業經營業績進行較為深入的分析,能夠體現出企業的整體盈利水平和股東權益回報水平。采用杜邦分析法,將多個用于評價企業經營效率和財務狀況的數據按照其內在聯系進行有機結合,以形成一個完整的評價指標體系,并通過權益收益率進行最終反映,使財務比率分析的層次更分明、條理更清晰,為報表分析者全面仔細地了解企業的經營和盈利狀況提供方便。

1.2 LMDI分解法

因素分解法因為其在列出研究目標的影響因素的同時能計算出研究目標對整體的貢獻率的特點,被廣泛運用于各個領域。因素分解法主要有結構分解法(SDA)和指數分解法(IDA)這兩種常見方法。其中SDA因為其需要完整的投入產出表,所以對數據精度和廣度的要求較高,而IDA對時間序列與截面數據都能適用,數據處理的范圍更為廣泛。IDA有迪氏指數法、拉氏指數法和對數平均迪氏指數法(LMDI)等分類,其中LMDI具有完全分解余量和解決零值問題的特點[15],故本文選擇基于LMDI的加法分解模型。

先依據Kaya恒等式將企業利潤分解如下:

(1)

P=N×T×M×E

(2)

ΔP=Pt-Pt-1=ΔPN+ΔPT+ΔPM+ΔPE

(3)

在式(1)和式(2)中,若將股東權益E移至等式左側,如式(4)和式(5)所示,即成為杜邦分析方法中利用連環替代法對權益凈利率進行的分析(R表示權益凈利率)。

(4)

R=N×T×M

(5)

依據LMDI方法將式(3)進一步整理得:

(6)

(7)

(8)

(9)

通過LMDI的加法分解模型,將企業的凈利潤變化分解為銷售利潤率變化、資產周轉率變化、平均權益乘數變化和股東權益變化各因素之和,這是對杜邦分析法主要指標的改進,將定性分析定量化,有利于測度各因素對于企業凈利潤變化的影響程度,從而尋找企業經營的關鍵指標。

2 基于江蘇悅達投資股份有限公司的案例分析

2.1 研究對象概況

江蘇悅達投資股份有限公司是一家位于江蘇省鹽城市,由江蘇省人民政府和中國證監會批準,于上海證券交易所掛牌交易的綜合類投資型公司。公司于1994年對外公開發行股票,于2000年第一次臨時股東大會通過決議,正式更名為江蘇悅達投資股份有限公司(以下簡稱悅達投資),股票簡稱變更為如今的“悅達投資”。目前公司總股本已從1994年上市時的0.73億股擴張至2016年度的8.5億股。

悅達投資經營范圍涵蓋實業投資,資產管理,財務顧問,社會經濟咨詢服務,機械設備、紡織品的技術開發、技術轉讓、技術服務、技術咨詢和國內貿易。公司旗下擁有汽車、紡織、拖拉機3家制造業企業,擁有西銅、京滬、徐州通達3家公路企業,擁有卡特新能源、悅達新材料2家高科技企業,陳家港電廠1家發電企業以及西蒙悅達1家煤礦企業。悅達投資在上市公司中保持良好形象,入選為央視財經50指數樣本股。

2.2 數據來源與分析

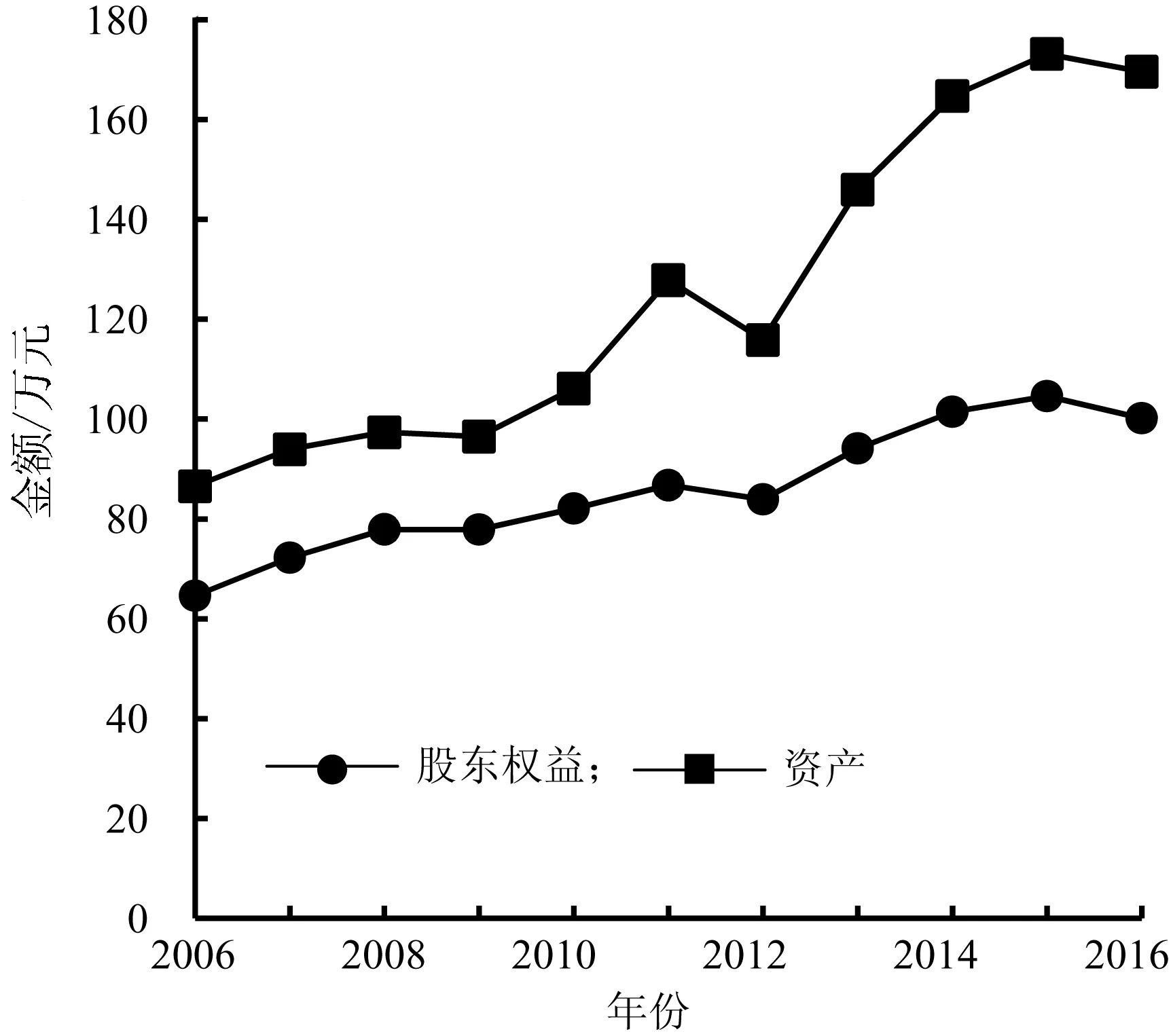

本文所有數據均來自2006—2016年的悅達投資年報。將2006—2016年悅達投資的基本財務信息,即企業凈利潤、銷售收入、總資產和股東權益繪制成折線圖,如圖1、圖2所示。

2.3 基于LMDI模型改進的杜邦分析法實證分析

2.3.1 傳統杜邦法對企業凈利潤變化的分析

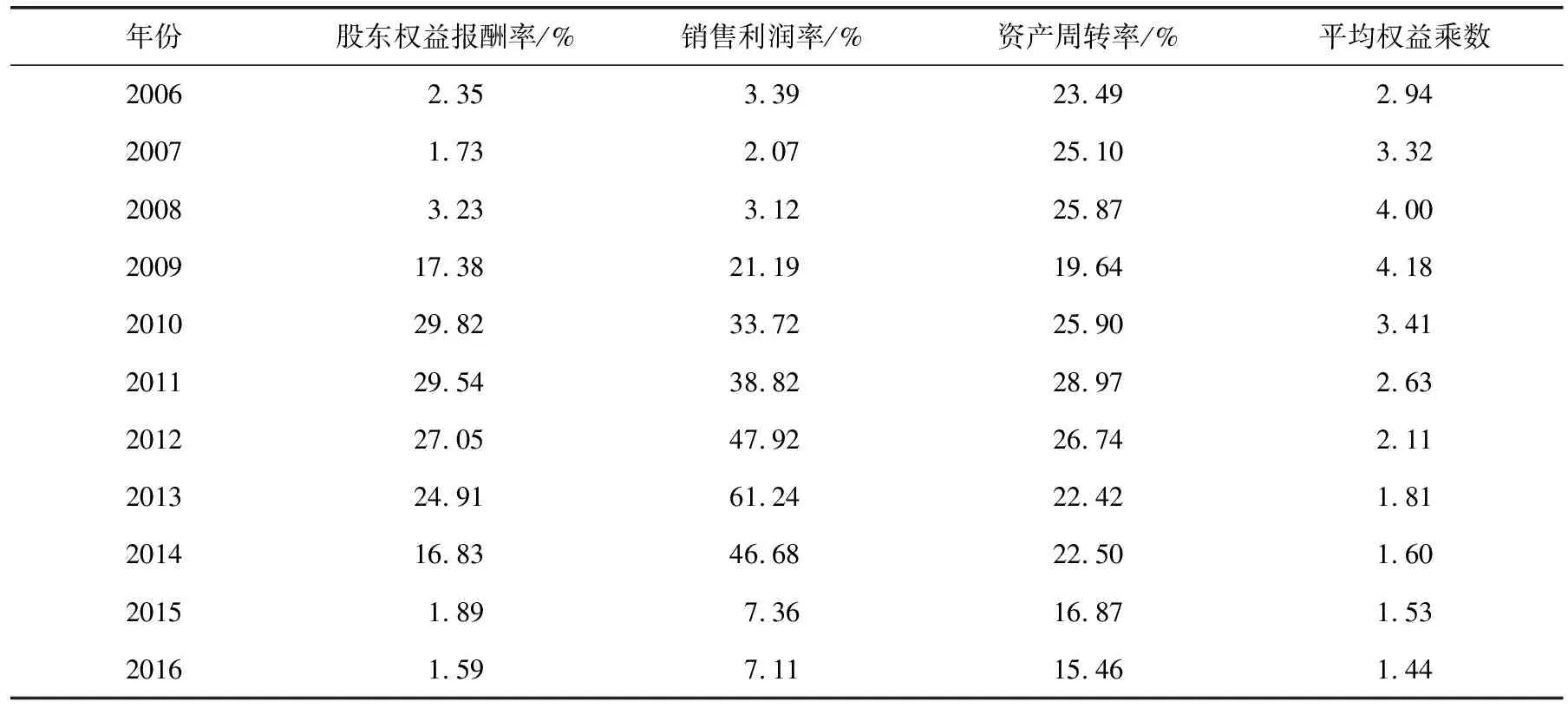

將悅達投資2006至2016年的時間序列數據帶入杜邦分析法中主要指標的計算公式,得出股東權益報酬率、銷售利潤率、資產周轉率和平均權益指數的變化情況,如表1所示。

圖1 悅達投資2006—2016年凈利潤和銷售收入走勢圖

圖2 悅達投資2006-2016年資產和股東權益走勢圖

由圖1可知,在2006至2016年間,悅達投資的凈利潤和銷售收入變化呈現“倒U型”,即先增加后減少;企業銷售收入于2011年達到峰值,而企業凈利潤變化則在2013年出現拐點。由圖2可知,2006至2016年悅達投資的總資產和股東權益波動上升。

由表1可知,4項指標都不同程度地呈現出“倒U型”發展趨勢,即先增長、后降低。股東權益報酬率、銷售利潤率、資產周轉率、平均權益乘數的標準差系數分別為0.82、0.83、0.17、0.36,其中,資產周轉率變化幅度最小,標準差系數僅有0.17,峰值出現在2011年,達到28.97%,2016年出現最低值,僅有15.46%。2016年的數據體現了當前企業經營期間全部資產從投入到產出的流轉速度較慢,反映企業全部資產的管理質量和利用效率較低,企業總資產周轉速度慢,銷售能力差,資產利用效率低,和企業往年情況及同類企業同期在資產利用上具有較大差距,需要進一步挖掘企業潛力,積極創收,提高產品市場占有率和提高資產利用效率。

表1 杜邦分析法中主要指標變化情況

銷售利潤率是4項指標中變化幅度最大的,該比率越高則表示企業的獲利能力越強。在過去10年里,悅達投資的獲利能力波動較大。在2012年至2014年,悅達投資的銷售利潤率超過40%,在2013年甚至達到了61.24%,遠遠超出行業平均水平。2015年,國內汽車行業出現產能過剩,紡織行業也出現內外需乏力,悅達投資兩大支柱產業均面臨嚴峻考驗。在這樣的背景下,2015年,悅達投資的銷售利潤率由2014年的46.68%猛降到7.36%,2016年繼續小幅下降,降至7.11%。

悅達投資的平均權益乘數在2009年出現峰值,達到4.18。權益乘數越大表明所有者投入企業的資本占全部資產的比重越小,企業負債的程度越高。2006至2009年,悅達投資的平均權益乘數不斷增加,此時,企業營運狀況剛好處于向上趨勢中,較高的權益乘數反而可以創造更高的利潤。

在銷售利潤率、資產周轉率和平均權益指數的共同作用下,悅達投資的股東權益報酬率也呈現顯著的“倒U型”。股東權益報酬率可以表示普通股投資者獲得的投資報酬率,若該數值降低將會降低企業股東以及其他原本有意向投資企業的社會資本的信心從而將資本投向其他企業,對企業的經營會有較大影響。2015年,隨著銷售利潤率和資產周轉率的大幅下降,悅達投資的股東權益報酬率也隨之大跌,企業陷入“經營水平降低—資本撤離—經營水平進一步降低”的惡性循環。

2.3.2 基于LMDI改進的杜邦法對企業凈利潤變化的分析

利用LMDI模型,根據式(6)、(7)、(8)、(9),將2006—2016年的悅達投資年報的數據代入計算,得出銷售利潤率、資產周轉率、平均權益乘數以及股東權益4個要素引發的企業凈利潤變化的絕對數額和貢獻度,如表2所示。

表2 各因素變化對企業凈利潤變化的影響

注:除*號表示2016年與2006年比較得出的數據外,其余均為與上一年比較得出的數據。

對2006—2016年悅達投資企業凈利潤的長期變化驅動因素進行分析,從定性層面分析,銷售利潤率和股東權益的貢獻度為正值,而資產周轉率和平均權益乘數的貢獻度為負值。這說明資產周轉率和平均權益乘數的增加對企業凈利潤的提高起抑制作用,而銷售利潤率和股東權益擴大對企業凈利潤的增長起促進作用。從定量層面分析,股東權益變化的累計絕對值最大,為115 608.78萬元,其次為平均權益乘數變化87 489.15萬元、資產周轉率變化23 807.84萬元、銷售利潤率變化1 551.00萬元,即從長期的角度來看,股東權益變化和平均權益乘數變化對企業凈利潤增長的貢獻起絕對作用,而資產周轉率變化和銷售利潤率變化對企業凈利潤增長起輔助作用。

基于2006年至2016年時間序列分解的悅達投資企業凈利潤短期變化驅動因素分析,僅有銷售利潤率變化始終保持正向貢獻,即銷售利潤率增長則企業利潤增長,銷售利潤率下降則企業利潤下降,這說明在短期,銷售利潤率的變化往往決定著企業凈利潤的變化方向。資產周轉率、平均權益乘數和股東權益對企業凈利潤的貢獻方向會隨著時間以及時間決定的外界環境的變化而變化,如股東權益在2013年的變化對企業凈利潤的變化產生的貢獻為正向效應,達到154.87%,而緊接著的2014年則發揮反向效應,作用程度也超過100%。總的來說,在市場環境好的時候,股東權益的增加以及平均權益乘數的提升會給企業帶來更多的資金,可以發揮出更加巨大的作用,同時,也給企業帶來更多的利潤,但在市場環境差的時候,更多的資金反而加深企業的投資難度,使得企業凈利潤降低。

3 結語

以悅達投資為例,用傳統的杜邦分析法我們只能得到銷售利潤率、資產周轉率和平均權益指數等指標對企業利潤產生影響,以及企業在2006至2016年間股東權益報酬率、銷售利潤率、資產周轉率和平均權益指數呈“倒U型”曲線這樣比較模糊的趨勢和走向。而利用基于LMDI模型改進后的杜邦分析法則可以定量地、更加準確地得到各個指標的具體貢獻:①從長期來看,悅達投資的股東權益變化和平均權益乘數變化對企業凈利潤增長的貢獻起絕對作用,資產周轉率變化和銷售利潤率變化對企業凈利潤增長起輔助作用;②從逐年分析來看,悅達投資的銷售利潤率變化始終保持正向貢獻,銷售利潤率的變化往往決定著企業凈利潤的變化方向,而資產周轉率、平均權益乘數和股東權益對企業凈利潤的貢獻方向的變化會隨著時間以及時間決定的外界市場環境的變化而變化。

根據以上研究結果,本文為悅達投資財務狀況的改善提出以下建議:①企業在2006至2016年間,杜邦分析法中的主要指標,包括股東權益報酬率、銷售利潤率、資產周轉率和平均權益指數都呈現出“倒U型”曲線,且近年來都出現了下降,針對這個情況,企業應當重視對財務的分析和監控,重視財務工作,不斷發現企業經營中出現的財務問題并及時探尋解決方案;②根據2006至2016年的逐年經營情況,悅達投資的銷售利潤率變化始終保持正向貢獻,銷售利潤率的變化往往決定著企業凈利潤的變化方向,因此,企業要努力提升自身的銷售利潤率,也就是盈利能力,選擇合理的企業經營戰略,構建現代化組織架構,重視企業創新能力的提升以及人才的培養,提升產品的附加價值;③從長期來看,悅達投資的股東權益變化和平均權益乘數變化對企業凈利潤增長的貢獻起絕對作用,這兩個數值的大小沒有絕對的好壞,而是要根據企業具體面臨的市場情況來判定,因此,在企業管理中就必須尋求一個最優資本結構,調整股東權益和負債的比重,控制好平均權益乘數,從而實現企業價值最大化。

本文對傳統的杜邦分析法進行改進,把LMDI模型運用到企業財務分析中去,將原本的定性分析定量化,不但可以分析出哪些財務指標對企業的盈利情況產生了影響,還可以定量計算出各項指標對企業利潤變化的貢獻程度,尋找出對企業盈利情況影響較大的財務數據,從而為企業分析財務數據、制定未來的財務計劃提供依據,具有較為廣闊的應用前景。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15