通脹環境下基于CEV模型的最優再保險-投資問題

2018-03-30 08:14:05,,

安徽工程大學學報 2018年1期

,,

(安徽工程大學 數理學院,安徽 蕪湖 241000)

再保險可以幫助商避免潛在的巨大損失,而投資能使保險公司實現其管理目標.因此再保險-投資對保險商來說是兩個重要的問題.保險市場中的再保險-投資問題越來越引起學者們的重視,關于此類問題的研究也越來越多.Browne[1]最先研究了Lundberg風險模型,給出了保險商終端財富的指數效用最大化和破產概率的最小化.Bauerle[2]首次提到了“比例再保險”這一再保險名詞,并且很好地解決了相關的均值-方差問題.Wang[3]等在均值-方差準則以及常彈性絕對風險厭惡(CRRA)效用情形下有效地運用鞅方法研究了最優投資組合問題.Hipp[4]等,Promislow[5]等研究了最優再保險和投資問題,以及怎樣來降低保險人破產的概率.Liang[6]等在一個不可測的馬爾可夫調制的復合Poisson風險模型中討論了最優再保險與投資問題.之后,Lin[7]等和Gu[8]等分別應用常方差彈性模型(CEV)來研究最優比例再保險跳擴散風險過程.Li[9]等在均值-方差準則下開始使用Heston模型來研究最優比例再保險和投資問題.在Heston模型下的跳-擴散風險過程,Zhao[10]等考慮了保險商最優超額賠損再保險以及投資問題.基于Heston模型下的默認市場,Zhu[11]等討論了保險商最優再保險和投資問題.

以上諸多問題的研究中并未考慮通貨膨脹情形,而真實市場環境下通脹對投資決策起到了一定的作用.通貨膨脹是指在一段給定的時間內,給定經濟體中的物價水平普遍持續增長,從而造成貨幣購買力的持續下降.現如今,通貨膨脹已經存在于生活的方方面面,會直接影響投資者投資消費.Munk[12]等考慮了通脹環境下,一個可投資于現金、名義債券和股票的冪效用投資者的最優資產配置問題.Kwak[13]等在通脹環境下,運用鞅方法給出了一個家庭的最優消費、投資和人壽保險決策.Guan[14]等利用CARA效用函數考慮了通脹的最優再保險和投資策略.國內學者的許多文章也考慮了通脹對投資組合的影響.費為銀[15]等在Knight不確定和通脹環境下研究了最優投資消費問題,考慮了消費投資中通脹波動率的影響.

在Gu[8]等的基礎上進行推廣,利用楊鵬[16]折現的方法引入了通脹因素,考慮通脹環境下保險商最優再保險-投資問題.運用動態規劃原理,通過求解HJB方程,獲得值函數的解析解以及關于保險商的最優再保險-投資策略.將綜合考慮通貨膨脹環境下基于CEV模型的最優再保險-投資策略問題,最后使用Matlab軟件進行數值模擬,分析通脹波動率等參數對最優再保險-投資的影響.

1 模型建立

1.1再保險市場

根據經典的Cramér-Lundberg模型,保險商在時刻t的盈余水平用P(t)表示:

(1)

通過期望值原理可知,c=(1+η)λμ∞,其中η>0是相關的再保險安全負荷系數.

其中,保費率:

這里θ表示再保險商的安全負荷系數,為了再保險市場無套利,要求θ>η.根據Grandell[17]可知,盈余水平P(a)可近似表示為:

(2)

其中W0(t)是標準布朗運動.

考慮超額賠損再保險:

dR(a)(t)=[θμ(a(t))+(η-θ)μ∞]dt+σ(a(t))dW0(t).

(3)

1.2 金融市場

假設金融市場中存在以下兩種資產.

無風險資產B(t)價格方程滿足:

dB(t)=RB(t)dt,

其中R是確定性的無風險利率.

風險資產S(t)價格方程滿足以下CEV模型:

dS(t)=μsS(t)dt+σsS(t)β+1dW(t),

其中μs(μs>R)是風險資產平均收益率,σsS(t)β+1表示一個瞬時波動率.

假設通脹變化率滿足:

dL(t)=L(t)[μpdt+σpdW(t)].

其中,μp,σp分別表示通貨膨脹率的預期增長率和預期波動率.

μp-σpσsSβ)dt+(SβσS-σP)dW(t)].

假設保險商在上述通貨膨脹影響下進行投資,其中在t時刻投資在風險資產的現金流為π(t),于是保險商的盈余過程滿足下面的隨機微分方程:

2 最優再保險-投資策略

在上述模型的基礎上,以財富期望效用最大化為目標,尋求最優再保險-投資策略.假設收益函數為:

Hπ(t,x,s1)=E[u(X(T))|X(t)=x,S1(t)=s1,L(t)=l],

H(t,x,s1)=supHπ(t,x,s1,l),

目標是最優策略π*∈π使H(t,x,s1,l)=Hπ*(t,x,s1,l).

設保險商財富效用采用冪效用函數:

(4)

其中γ為冪效用下的風險厭惡因子.

易知該問題的HJB方程為:

(5)

由一階條件可得:

(6)

(7)

將式(6),式(7)代入式(5)整理得:

(8)

考慮冪效用函數式(4),可設

(9)

此時式(9)各偏導如下:

將以上得到的各偏導代入式(8)可得:

(10)

消除式(10)中對x的依賴,得到:

(11)

假設式(11)解的結構:

f(t,s1,l)=u(t,s1,l)1-γ,u(T,s1,l)=1.

(12)

則式(12)各類偏導如下:

(13)

將式(13)代入式(11)得:

(14)

令式(14)大括號里算式等于0,則可得到關于u(t,s1,l)的微分方程:

(15)

假設式(15)形式如下:

u(t,s1,l)=exp{A(t)+B(t)s1+C(t)l}.

(16)

邊界條件A(t)=0,B(T)=1,C(T)=1.則式(16)各偏導如下:

us1s1=B2(t)u,ul=C(t)u,ull=C2(t)u,us1l=B(t)C(t)u.

(17)

將式(17)代入到式(15)中,得到:

(18)

消除式(18)中關于s1,l的影響,可以得到如下3個方程:

求解以上3個等式可得:

其中,

最后,得到最優再保險投資策略為:

3 數值模擬

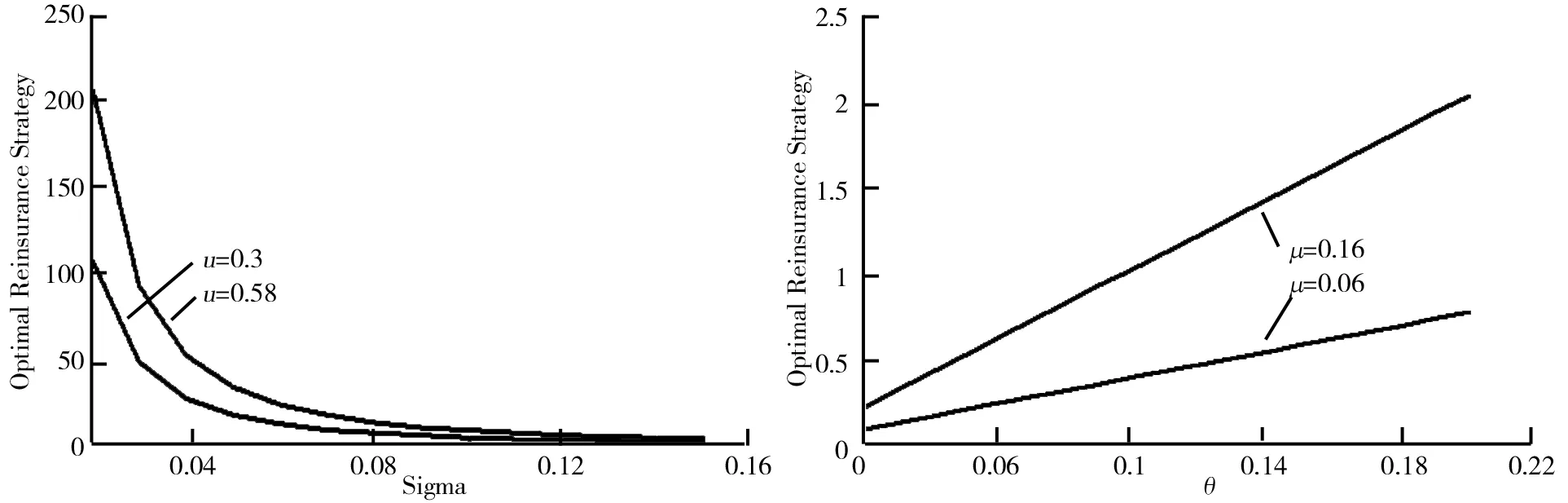

為了更好地分析財富水平和通脹因素對最優再保險和投資的影響,利用MATLAB進行了數值模擬,并對所得最優策略進行分析.盈余水平波動率對最優再保險策略的影響如圖1所示.圖1中參數為:θ=0.1,γ=0.3,x=1.圖1是由兩種不同的線組成,這是考慮了在其他參數不變的情況下,僅僅考慮盈余水平波動率的改變,造成的最優再保險策略的變化.由圖1可知,再保險策略隨著系數σ的增加而減小,對保險商來說就存在更低的保險風險,因為保險商將更多的風險轉移給再保險商來得到最優的一個財富.

安全系數θ對最優再保險策略的影響如圖2所示.圖2中參數為:θ=0.1,γ=0.3,σ=0.15,x=1.θ意味著對沖保險風險的成本,θ越高,保險商所用來對沖保險風險的成本就越高,θ越大,再保險公司的保費收入越大,即保險公司進行更多的再保險,也就是進行更多的再保險策略.所以再保險策略和再保險商安全系數θ之間是正相關的.

圖1 盈余水平波動率對最優再保險策略的影響圖2 安全系數θ對最優再保險策略的影響

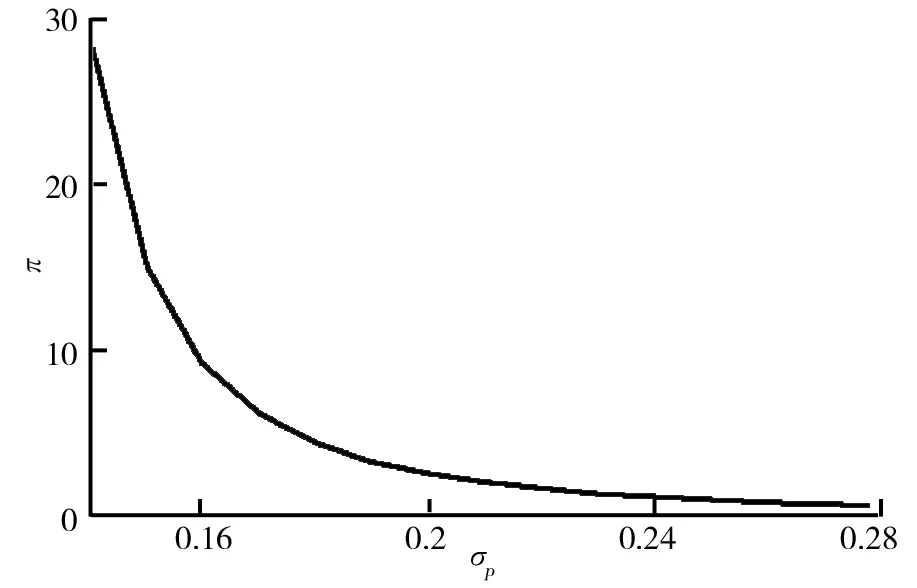

圖3 通脹系數對最優投資策略的影響

4 小結

在通脹環境下,對保險商的風險資產進行通脹折現,并給出了財富過程的動力學方程,建立了相應的HJB方程.通過求解方程,獲得值函數的解析解和最優再保險-投資策略;最后,通過數值模擬給出通脹對最優投資的影響. 研究所得結果和相應分析為保險商在金融市場中再保險-投資提供一定的理論指導.

在現有工作的基礎上考慮通脹對保險商最優再保險投資策略的影響,保險商可以投資于風險資產和無風險資產,投資更加多樣化.在進行討論時并沒有考慮交易費用和稅收等摩擦成本,后面將進一步討論帶摩擦成本情況下保險商最優再保險-投資問題.

[1] S BROWNE.Optimal investment policies for a firm with a random risk process:exponential utility and minimizing the probability of ruin[J].Mathematics of Operations Research,1995,20(4):937-958.

[3] Z WANG,J XIA,L ZHANG.Optimal investment for an insurer:the martingale approach[J].Insurance:Mathematics and Economics,2007,40(2):322-334.

[4] C HIPP,M PLUM.Optimal investment for insurers[J].Insurance:Mathematics and Economics,2000,27(2):580-587.

[5] S DAVID PROMISLOW,V R YOUNG.Minimizing the probability of ruin when claims follow brownian motion with drift[J].North American Actuarial Journal,2005,9(3):109-128.

[6] Z LIANG,E BAYRAKTAR.Optimal reinsurance and investment with unobservable claim size and intensity[J].Insurance:Mathematics and Economics,2014,55:156-166.

[7] X LIN,Y LI.Optimal reinsurance and investment for a jump diffusion risk process under the cev model[J].North American Actuarial Journal,2011,15(3):417-431.

[8] M GU,Y YANG,S LI,et al.Constant elasticity of variance model for proportional reinsurance and investment strategies[J].Insurance:Mathematics and Economics,2010,46(3):580-587.

[9] J Z LI,R WU.Upper bounds for ruin probabilities under stochastic interest rate and optimal investment strategies[J].Acta Mathematica Sinica,English Series,2012,28(7):1 421-1 430.

[10] H ZHAO,X RONG,Y ZHAO.Optimal excess-of-loss reinsurance and investment problem for an insurer with jump-diffusion risk process under the heston model[J].Insurance:Mathematics and Economics,2013,53(3):504-514.

[11] H ZHU,C DENG,S YUE,et al.Optimal reinsurance and investment problem for an insurer with counterparty risk[J].Insurance:Mathematics and Economics,2015,61:242-254.

[12] C MUNK,C S?RENSEN,T NYGAARD VINTHER.Dynamic asset allocation under mean-reverting returns,stochastic inerest rates,and inflation uncertainty:are popular recommendations consistent with rational behavior?[J].International Review of Economics & Finance,2004,13(2):141-166.

[13] M KWAK,B H LIM.Optimal portfolio selection with life insurance under inflation risk[J].Journal of Banking & Finance,2014,46:59-71.

[14] G GUAN,Z LIANG.Optimal reinsurance and investment strategies for insurer under interest rate and inflation risks[J].Insurance:Mathematics and Economics,2014,55:105-115.

[15] 費為銀,李淑娟.Knight不確定下帶通脹的最優消費和投資模型研究[J].工程數學學報,2012,29(6):799-806.

[16] 楊鵬.通貨膨脹影響下基于隨機微分博弈的最優再保險和投資[J].應用概率統計,2016,32(2):147-156.

[17] J GRANDELL.Aspects of risk theory[M].New York:Springer-Verlag,1991.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00