基于實物期權的企業商標價值評估

2018-03-28 02:05:42凌永林

商情 2018年7期

凌永林

[摘要]現代經濟的增長越來越多的是依賴于知識含量的增長,知識產權已經成為各個國家和企業競爭的焦點。關于商標的兼并、收購、轉讓、投資、質押、企業合資、破產審計等交易活動在當今社會越來越頻繁,眾多的交易中,人們需要確定商標的具體價值,因此商標價值的評估成為人們日益關注的重點。本文以實物期權在企業商標價值評估中的應用為主要研究對象,用實物期權定價模型對該商標進行評估,得到企業商標的價值,比傳統的用收益法計算商標價值更具有參考性,實物期權考慮了條件變化和管理柔性產生的價值。

[關鍵詞]商標 價值評估 實物期權 B-S定價模型

本文選取的山東九陽股份有限公司(股票代碼:002242)的商標作為評估標的,選用該商標的理由有以下幾點:(1)九陽公司為上市公司,數據可得;(2)大多數人對九陽公司是比較了解的,較為熟知。

1九陽公司基本情況

九陽股份有限公司成立于1994年,是一家專注于健康飲食電器研發、生產和銷售的現代企業。2001年九陽開發了濃香營養工藝,實現了豆漿機歷史上跨越性的一步。資料顯示,截止2008年,九陽股份共擁有專利204項,有效地提升公司產品的核心競爭力。從市場份額來看,九陽拳頭產品家用豆漿機擁有幾十項國家專利,已成為業內第一品牌,市場份額占80%以上。從渠道經營方面看,九陽采用經銷商模式,目前擁有經銷商500余個。

2基于實物期權法的評估值

實物期權法模型中的需要確定的參數有營業收入、營業成本、折現率,波動率等。

2.1營業收入預測

根據wind資訊中的數據,申萬宏源證券、民生證券、銀河證券、長江證券、中信證券等共14家券商對九陽公司2017年、2018年、2019年的盈利做出了預測。對這14家券商的盈利預測取平均值,得到九陽公司2017年-2019年營業利潤增長率分別為10.80%,13.51%,15.05%。考慮到九陽公司在此行業的領先地位及發展的穩定性,以各券商的盈利預測為基礎,確定2020年-2021年的營業收入增長率取為13.12%,13.12%。

2.2營業總成本預測

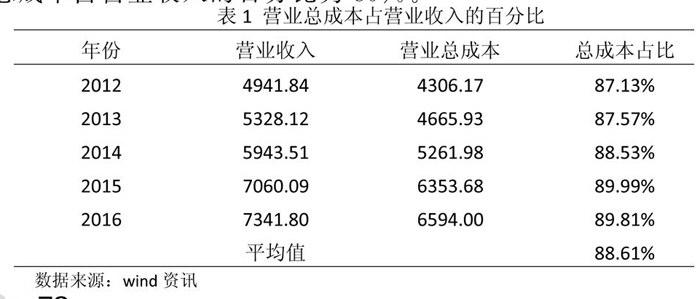

對營業總成本的預測采用營業成本收入百分比法,以2012-2016年該比例的平均值為基礎進行合理調整。在該5年內,經計算營業成本占營業收入的平均百分比為88.61%(見表2)。九陽公司積極創新技術,將節約成本作為今年來工作重點之一并頗有成效。因此,根據14家券商的預測,綜合考慮各因素后,我們確定營業總成本占營業收入的百分比為85%。

2.3利潤分成率的確定

據世界權威組織多年的研究統計,商標權的利潤貢獻率在一般是在15%~30%的這個范圍范圍內。本次評估案例中,考慮到九陽商標的取得時間較長,而且市場波動幅度并不大,并且九陽使用注冊商標的系例產品銷售經營一直非常穩定,并且有很高的知名度,因而商標權的利潤分成率取上限值30%。

2.4波動率的確定

在實物期權中,波動率可以通過類比風險相近資產的波動率來確定,也可以根據標的資產歷史價格相對變動情況得出波動率,再依據未來風險變化情況進行邏輯調整來確定。本文采用營業收入對數法計算其歷史數據的波動率。營業收入對數法的計算公式如下所示:

將九陽股份有限公司2007-2016年共10年的營業數據采用營業收入對數法計算得到表3。在過去的10年中,營業收入的波動性受宏觀經濟因素、行業因素及九陽公司的自身因素的影響,波動率為24.08%。

九陽有限責任公司公司在2007-2016年間,牛奶的“三聚氰胺”事件使得豆漿機熱銷數月,公司抓住機遇,迅速占領市場。該事件使得豆漿作為健康飲品深入民心,再加之,公司經營趨于多樣化,分散了風險。由此這10年得到的波動率會明顯高于未來5年內的波動率。根據同花順內18家券商的預測,未來幾年,小家電行業形勢穩定,增速平穩,不會出現較大波動。綜合考慮,我們將未來5年的波動率確定為0.20。

2.5折現系數

折現系數為無風險收益率,國債收益率通常被認為是無風險的,因為持有該債權到期不能兌付的風險很小,可以忽略不計。根據金融界資訊系統所披露的信息,2017年記賬式附息國債,從2017年1月12日開始計息;票面利率2.88%,2022年1月12日償還本金并支付最后一次利息。因此本次評估以2.88%作為無風險收益率。

2.6期權的有限期限

一般參考Interbrand Group公司采用的年限,即5年。

折現系數為無風險收益率2.88%,將將各參數數據整理如下(表4)

因此,通過B-s模型對九陽商標權在基準日的評估價值為15.83億元人民幣。

3結論

3.1實物期權法在實踐中未被廣泛采納的原因

雖然上文我們將實物期權法用在企業商標價值評估中。但不在實踐中真正運用實物期權法評估企業商標價值的案例卻很少。經分析,認為其應用較少的原因主要有以下幾點:

(1)應用實物期權法評估價值需要符合諸多假設條件,是一種理想的狀態,而目前的經濟環境是無法達到的。

(2)評估報告使用者對實物期權法的認知程度較低。鑒于實物期權模型本身比較復雜,加之數學計算過程較為龐大,相比之下,委托方更容易理解和認同傳統的三大評估方法。

(3)實物期權模型中數據的非直接可得性。在實物期權模型中,確定各個參數取值的過程存在很多困難。評估模型所需要的輸入數據無法直接從市場中取得,如標的資產市場價格和波動率等,有些參數取值甚至很難找到,即使使用可替代的參數作為計算依據代入模型得出評估值,但該替代行為是否合理、誤差是否在合理的范圍內等都值得進一步討論。

3.2實物期權在合理決策中的重要意義

大量關于實物期權的研究幾乎都一致指出以收益法為主的傳統評估方法在商標價值評估中存在很大的局限性,并且會導致錯誤的投資決策。這些研究讓人們都認為收益法已經不適用了,但由于上述原因,實物期權法并未得到廣泛應用。實物期權法的提出,并不能大范圍取代傳統收益法的評估,而是作為它的一個重要修正和補充,兩者配合使用,以在錯綜復雜的環境下做出正確合理的決策。