供應鏈整合對企業績效的影響研究

2018-03-28 03:48:46楊建華任芳芳

會計之友 2018年6期

楊建華 任芳芳

【摘 要】 基于交易成本理論和資源依賴理論,選取2012—2016年間滬、深兩市的農業類上市公司為研究樣本,剖析供應商整合和客戶整合對農業類上市公司績效的影響。研究表明:供應商整合對企業績效的提升有正向推動作用,客戶整合有利于企業市場績效的提升,但對企業財務績效影響不顯著;同時,農業類上市公司進行供應商整合對企業績效的影響顯著優于客戶整合。文章創新性地檢驗了供應鏈管理理論在農業產業中的應用,可為企業制定經營戰略和政府制定產業政策提供經驗依據。

【關鍵詞】 供應鏈整合; 農業類上市公司; 市場績效; 財務績效

【中圖分類號】 F274 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)06-0090-05

一、引言

隨著全球化進程的推進與超競爭環境的加劇,農業產業呈現全方位、深層次的競爭格局。同時,農業企業的經營環境亦面臨高度不確定性、復雜性等特征。在這種形勢下,從農業生產者到相關農業企業,不得不考慮建立某種程度的供應鏈整合來協調、解決問題。鑒于此,打造以農業企業為核心的高效率農產品供應鏈是應對變動市場環境,維持企業競爭優勢的有效途徑。農業企業通過將上游農業生產者與下游客戶進行多功能整合,實現農產品生產、加工、銷售的緊密結合,繼而竭力提升農業企業競爭力與企業績效。供應鏈整合被視為企業創造價值和提升競爭優勢的重要戰略入口[ 1 ],實踐中很多企業都從供應鏈整合中受益,如HP,Dell等。

供應鏈整合與企業績效的關系國內外學者已從不同角度進行了廣泛而深刻的研究,受研究環境、研究設計等因素限制,目前的研究結論仍存在分歧。第一,企業績效的度量標準不統一,大多以經營績效[ 2 ]、運營績效[ 3 ]、財務績效[ 4-5 ]等來衡量。第二,供應鏈整合的維度劃分不統一,學者主要從內部和外部角度進行劃分,同時外部整合又分為供應商整合和客戶整合[ 3 ]。第三,供應鏈整合對企業績效的影響研究成果不一致。Kim認為供應鏈整合正向影響企業績效[ 6 ];Narasimhan等認為供應鏈整合負向影響企業績效[ 7 ];而唐躍軍的觀點則是二者之間呈倒U型關系[ 8 ]。綜上所述,對以農業企業為核心的農產品供應鏈,農業企業與上下游組織的整合對企業績效的影響如何?這一研究過去鮮有涉及。

鑒于此,本文以中國農業類上市公司為研究對象,將供應鏈整合細分為供應商整合與客戶整合,剖析農業企業與上下游組織的供應鏈整合對企業績效的影響,檢驗供應鏈管理理論在農業產業中的應用,從而為農業企業制定經營戰略和政府制定產業政策提供參考。

二、理論分析和研究假設

交易成本理論指出,交易成本受到資產專用性、交易不確定性和交易頻率三個因素的影響[ 9 ]。供應鏈中成員建立戰略合作關系可降低機會主義和不確定性,提升專用資產的投資,從而可有效達到交易目標[ 10 ]。企業與供應商建立緊密合作,可促進與供應商之間的信息共享,優化企業生產流程,進而降低成本,提升財務績效[ 1 ]。Tan等研究得到,供應商參與對市場份額增長有正向影響,有利于提高市場績效[ 11 ]。對于農業企業來說,農業生產者為其主要供應商,其顯著特征在于生產規模小且經營分散,合作意識淡薄,極易滋生機會主義行為;企業通過與農業生產者(供應商)進行規模整合,可使其按照企業原材料要求生產農產品并積極參與農業企業的生產活動,增強彼此的信任度,形成規模交易,降低環境不確定導致的交易風險[ 9 ]。同時,農業企業主要以農產品為原料進行加工,農業生產者(供應商)提供農產品原料的績效會直接影響下游客戶提供產品的績效[ 12 ];通過供應商整合,可加強對農產品生產過程的監控,提高農產品質量水平,進而提高客戶滿意度與市場績效。此外,相關實證研究也表明供應商整合可實現企業績效水平[ 5 ]。綜上,提出如下假設:

假設1:供應商整合與農業類企業的市場績效呈正相關。

假設2:供應商整合與農業類企業的財務績效呈正相關。

根據資源依賴理論,企業是基于外部環境得以生存及發展的,對關鍵資源的控制和把握可使企業獲得異質性資源,從而形成難以模仿的核心競爭力,獲得獨特的競爭優勢[ 13 ]。客戶作為企業的重要外部資源,對企業的經營活動產生重要影響[ 14 ]。企業對客戶形成資源依賴,雙方在利益共同體的基礎上,以利益最大化為共同目標來提升雙方的績效[ 15 ]。Sezen實證研究表明,企業與客戶緊密合作有利于企業構建穩定的銷售渠道,防止市場需求下降,擴大市場份額,提高市場績效[ 16 ]。同時,陳運森等人研究表明,企業與客戶長期合作可建立相互信任的關系,減少信息不對稱導致的不確定性和交易風險,節省交易成本[ 17 ]。農業企業由于其產品受市場影響嚴重,通過與主要客戶進行規模交易,可降低市場需求不穩定導致的經營風險,有利于市場績效的提升。同時,農業企業產品性質特殊,需引進專用性資產進行生產,以滿足客戶的個性化需求,與客戶通過供應鏈契約形式建立長期合作關系,可減少因客戶毀約導致的專用性投資損失,降低財務風險。綜上,提出如下假設:

假設3:客戶整合與農業類企業的市場績效呈正相關。

假設4:客戶整合與農業類企業的財務績效呈正相關。

同時,在市場需求拉動的生產方式下,企業正逐步將重心轉向客戶,通過了解市場需求制定生產計劃,合理分配資源以降低存貨與經營風險;訂單式生產可滿足客戶對產品的期待,加快產品銷售,也有利于資金及時收回。有研究表明,下游企業、制造商、供應商的權力依次遞減[ 18 ]。故借鑒過去研究結論認為農業類企業下游客戶整合對企業績效的影響優于供應商整合,綜上,提出如下假設:

假設5:客戶整合對農業類企業績效的影響顯著優于供應商整合。

三、研究設計

(一)樣本選取與數據來源

根據研究需要,本文選取符合中國證監會《上市公司行業分類指引》規定的農牧漁業及直接采用農副產品為原料加工的農業類企業作為研究對象,并在此基礎上做進一步處理:(1)剔除研究期間主營業務發生重大改變的農業類企業;(2)剔除研究期間樣本數據缺失的農業類企業;(3)剔除2012年以后上市的ST、ST*的農業類企業,經過處理最終得到75家農業類企業的有效數據。

供應商整合、客戶整合數據均來自巨潮資訊網的農業類上市公司年報,通過手工收集整理得到,其他相關數據均來自國泰安數據庫,最終收集了2012—2016年間的農業類企業數據,利用SPSS20.0和Excel等統計軟件進行處理。

(二)主要變量定義

1.被解釋變量:財務績效和市場績效

本文借鑒莊伯超等[ 19 ]的做法,選取總資產報酬率(ROA)衡量上市公司的財務績效,選取營業利潤率(MP)衡量上市公司的市場績效。

2.解釋變量:供應商整合(SI)和客戶整合(CI)

至今為止,中外信息披露準則對上市公司實施供應鏈的狀況披露未做出要求。但從2007年起,中國證監會鼓勵上市公司在年度報告中公開披露“前5名供應商合計的采購比例”和“前5名客戶合計的銷售比例”,這兩條信息是與供應鏈整合最相關的信息,莊伯超等[ 19 ]在研究中采用前5供、銷的比例分別代表上市公司的采購集中度與銷售集中度。因此,本文借鑒前人的做法,采用前5供、銷的比例分別衡量農業類企業的供應商整合度(SI)與客戶整合度(CI)。

3.控制變量

為了避免個體差異對本研究的影響,參照陳正林[ 20 ]等的普遍做法,控制以下變量:(1)企業規模,以上市公司的期末總資產取對數表示。不同規模企業有不同吸收資源與滲透資源的能力,大公司在供應鏈整合時配置資源的能力強,獲得效應明顯。(2)財務杠桿,以上市公司的資產負債率表示。債權治理對上市公司具有軟約束作用,負債比例的高低影響企業績效。(3)公司年齡,以上市公司自成立到現在的時間長度表示。處于不同生命周期的企業在運營能力及運營效果上存在差異。具體的相關變量定義如表1。

(三)模型設定

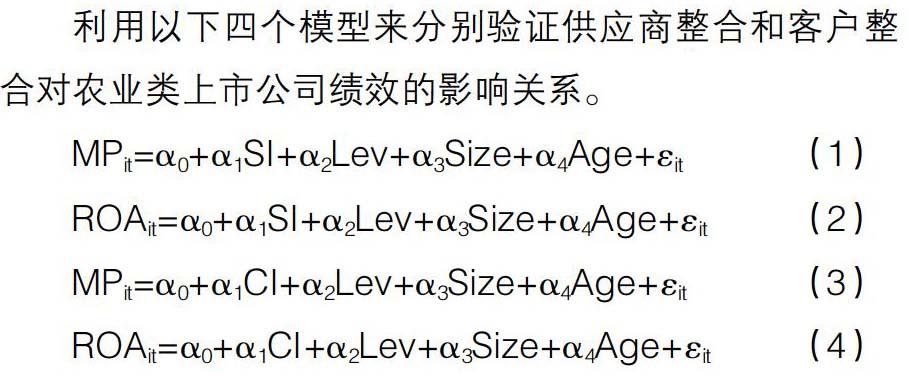

利用以下四個模型來分別驗證供應商整合和客戶整合對農業類上市公司績效的影響關系。

四、實證分析

(一)描述性統計

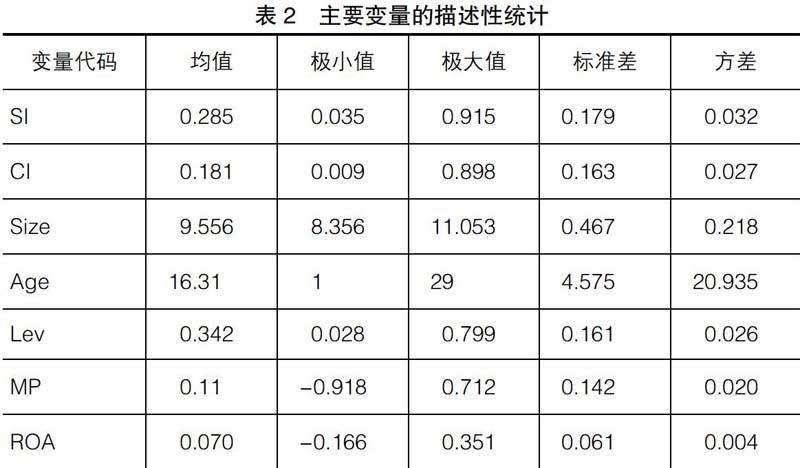

由表2描述性統計分析結果可知,農業類企業供應商整合的最大值和最小值分別為0.915和0.035,客戶整合的最大值和最小值分別為0.898和0.009,說明農業類企業的供應商整合程度和客戶整合程度差距較大;供應商整合和客戶整合的均值分別為0.285和0.181,說明農業類企業供應商整合優于客戶整合;企業規模已按照資產總額取對數,各農業類企業之間差異不大;農業類企業成立時間跨度大,最短為1年,最長為29年;企業的資產負債率均值在50%以下,但比率之間差距大,說明農業類企業存在資金利用不充分或緊張狀態;總資產報酬率和營業利潤率績效差異明顯,甚至有負值,說明農業類企業的績效有待提高。

(二)相關性分析

表3的結果為主要變量Spearman的相關系數,各自變量之間的相關系數均不超過0.5,說明變量之間不存在嚴重的多重共線性。

表3結果顯示,農業類企業供應商整合、客戶整合與營業利潤率在1%的水平上顯著正相關,初步說明農業類企業供應商、客戶整合有利于其營業利潤率的提升;客戶整合與總資產報酬率在5%的水平上顯著負相關,初步說明農業類企業客戶整合負向影響總資產報酬率;農業類企業供應商整合和客戶整合與企業規模和財務杠桿顯著相關,但與公司年齡相關性不顯著,說明企業規模和財務杠桿均影響農業類企業的供應鏈整合。

(三)回歸分析檢驗

表4的回歸結果(1)中,供應商整合與營業利潤率在1%的水平上顯著正相關,說明供應商整合可促進農業類企業市場績效的提升,H1得到支持。回歸結果(2)中,供應商整合與總資產報酬率在10%的水平上顯著正相關,說明供應商整合可促進農業類企業財務績效的提升,H2得到支持。回歸結果(3)中,客戶整合與營業利潤率在1%的水平上顯著正相關,H3得到支持。回歸結果(4)中,客戶整合與總資產報酬率呈正相關,但系數不顯著,H4沒有得到支持。為了驗證客戶整合與財務績效之間是否為非線性關系,將客戶整合的二次項與財務績效進行回歸,結果仍不顯著。分析其原因在于隨著農業類企業客戶整合程度的提高,其對客戶的依賴程度增強,導致在與客戶的談判議價上缺乏競爭優勢,削弱了客戶整合過程中產生的利潤,故對財務績效的影響不顯著。

從表4還可得到,供應商整合對企業績效影響的回歸系數分別為0.272和0.088,均顯著,而客戶整合對企業績效的回歸系數分別為0.137和0.015,其中對財務績效的影響不顯著,表明農業類企業進行供應商整合對企業績效的影響顯著優于客戶整合,H5不成立。出現與H5結論相反的原因主要有:首先,農業類企業以農產品為原料進行生產加工,農業生產者(供應商)提供農產品原料的質量可直接影響農業類企業提供產品的質量。農業類企業與供應商整合可保證原材料的持續供應,確保產品質量,從而在提高市場占有率的同時提升企業績效。其次,農業類企業受市場環境影響嚴重,農產品市場波動幅度大、產品資產專用性高,對客戶過度依賴可加大企業財務風險,從而降低客戶整合對企業績效的顯著影響。

回歸結果還顯示,控制變量中的企業規模對營業利潤率和總資產報酬率有顯著的正向影響,表明較大的公司規模有助于提高企業績效;財務杠桿對營業利潤率和總資產報酬率有顯著的負向影響,表明農業類企業的債務水平會導致企業績效的下降,這些結果與現有文獻的結論保持一致。

(四)穩健性檢驗

為進一步提高研究結論的可靠性,本文選擇農業類企業的銷售毛利率、凈資產收益率替代被解釋變量的市場績效和財務績效,分別與解釋變量供應商整合、客戶整合進行回歸檢驗,結果顯示,模型的擬合度與各個變量系數的顯著性均未發生較大變化,說明本文的模型較穩定,結論可靠。限于篇幅,本文未列示。

五、研究結論與啟示

本文以2012—2016年滬深兩市農業類企業數據為樣本,分析了供應商整合與客戶整合對農業類上市公司績效的影響,檢驗了供應鏈管理理論在農業產業中的應用。研究得到,供應商整合可提高企業績效,且農業類企業進行供應商整合對企業績效的影響顯著優于客戶整合。由此,農業類企業進行供應商整合是一種有效的戰略管理方法,應該繼續大力倡導農業類企業結合行業特點實施供應商管理,以提高農業類企業的整體競爭力。對于客戶整合方面,客戶整合可促進企業市場績效的提升,但對財務績效的影響不顯著,且客戶整合對企業績效的影響弱于供應商整合。

出現上述結論的原因有多方面,首先,農業產業較其他產業特殊,在進行供應鏈整合時受較多因素限制,其對農產品原材料要求嚴格,生產出的產品價格波動較大,對市場客戶需求信息要求較高等,導致在客戶整合上存在不足,阻礙了企業績效的提高;其次,我國市場環境與國外有所不同,并且政府干預與人情關系嚴重,過多的非市場行為影響了企業與供應商和客戶的合作關系。因此,農業類企業在進行客戶整合時,不能照搬其他行業供應鏈整合的實施方法,而是需要同時考慮企業市場環境和自身行業的特殊性,尋求多元戰略管理和單一戰略管理的平衡,構建互惠互利的合作關系,從而在提升供應鏈整體競爭力的同時提升企業績效。

【參考文獻】

[1] WONG C Y, BOON-ITT S,WONG C W. The contingency effects of environmental uncertainty on the relationship between supply chain integration and operational performance[J]. Journal of Operations Management,2011,29(6):604-615.

[2] SWINK M, NARASIMHAN R, WANG C. Managing beyond the factory walls: effects of four types of strategic integration on manufacturing plant performance[J].Journal of Operations Management,2007,25(1):148-164.

[3] FLYNN B, HUO B, ZHAO X. The impact of supply chain integration on performance:a contingency and configuration approach[J]. Journal of Operations Management,2010,28(1):58-71.

[4] VICKERY ?S ?K, JAYARAM J, DROGE C, et al.The effects of an integrative supply chain strategy on customer service and financial performance: an analysis of direct versus indirect relationships[J].Journal of Operations Management,2004,21(5):523-539.

[5] 趙麗,孫林巖,李剛,等.中國制造企業供應鏈整合與企業績效的關系研究[J].管理工程學報,2011,25(3):1-9.

[6] KIM D Y.Relationship between supply chain integration and performance[J].Operations Management Research,2013,6(1):74-90.

[7] NARASIMHAN R, SWINK M, VISWANATHAN S. On decisions for integration implementation: an examination of complementarities between product-process technology integration and supply chain integration[J]. Decision Sciences,2010,41(2):355-372.

[8] 唐躍軍.供應商、經銷商議價能力與公司業績:來自2005—2007年中國制造業上市公司的經驗證據[J].中國工業經濟,2009(10):67-76.

[9] CHILES T H,MCMACKIN J F.Integrating variable risk preferences, trust and transaction cost economics[J]. Academy of Management Review,1996,21(1):73-99.

[10] YEUNG J H Y, SELEN W,ZHANG M,et al. The effects of trust and coercive power on supplier integration[J].International Journal of Production Economics,2009,120(1):66-78.

[11] TAN K, KANNAN V R, HANDFIELD R B, et al. Supply chain management: an empirical study of its impact on performance[J]. International Journal of Operations & Production Management,1999,19(10):1034-1052.

[12] DROGE C, JAYARAM J, VICKERY S K.The effects of internal versus external integration practices on time-based performance and overall firm performance[J]. Journal of Operations Management,2004,22(6):557-573.

[13] 于茂薦,孫元欣.專用性投資、治理機制與企業績效:來自制造業上市公司的經驗證據[J].管理工程學報,2014(1):39-47.

[14] 陳宏明,張暢.上市公司客戶集中度與盈利能力實證研究:來自創業板制造業的經驗證據[J].會計之友, 2017(7):37-41.

[15] DYER J H,SINGH H.The relational view: cooperative strategy and sources of interorganizational competitive advantage[J]. The Academy ?of ?Management Review,1998,23(4):660-679.

[16] SEZEN B. Relative effects of design, integration and information sharing on supply chain performance[J]. Supply Chain Management An International Journal,2008,13(3):233-240.

[17] 陳運森,王玉濤.審計質量、交易成本與商業信用模式[J].審計研究,2010(6):77-85.

[18] 霍寶鋒,韓昭君,趙先德.權力與關系承諾對供應商整合的影響[J].管理科學學報,2013(4):33-50.

[19] 莊伯超,余世清,張紅.供應鏈集中度、資金營運和經營績效:基于中國制造業上市公司的實證研究[J].軟科學,2015(3):9-14.

[20] 陳正林,王彧.供應鏈集成影響上市公司財務績效的實證研究[J].會計研究,2014(2):49-56.