價格規制下煤電供應緊張的機理及長期契約研究

2018-03-26 04:49:52郭智淵周梅華彭紅軍

中國礦業 2018年3期

郭智淵,周梅華,彭紅軍

(1.中國礦業大學管理學院,江蘇 徐州 221116;2.南京林業大學經濟管理學院,江蘇 南京 210037;3.山煤農業開發有限公司,山西 太原 030006)

0 引 言

煤炭在我國能源生產與消費結構中占有主導地位,近二十年來其比重一直保持在70%左右。我國富煤缺油少氣的能源資源狀況決定了在今后較長時期內,煤炭仍將是我國的主要能源[1]。我國的特殊國情和電力生產結構決定了煤炭企業與發電企業之間存在著特殊的依存關系。

我國煤電供應鏈受到政府雙重價格規制[2-3]:首先,電煤價格規制與煤炭價格市場化的橫向價格雙軌制。我國對電煤以外的其他煤炭價格實行市場化,而對占全國煤炭消費量50%以上的電煤價格實行規制。2002年以來,政府試圖放開電煤價格,但在電煤的市場化過程中,政府仍對電煤價格實行規制,電煤市場始終存在雙軌制的價格。面對電煤價格不斷上漲,2008年以來國家發改委多次對電煤價格實施臨時干預。其次,電力價格規制與煤炭價格市場化的縱向價格雙軌制。在電煤價格逐漸放開的情況下,電力價格卻受到政府的嚴格規制,形成了煤電縱向價格雙軌制。

近些年來,中國煤電關系緊張現象日顯突出。電煤供需平衡比較脆弱,電煤區域性、時段性供需矛盾不時出現。特別是自2002年以來,電煤價格不斷攀升,煤電企業之爭愈加頻繁且激烈。在酷暑、寒冬和突發性自然災害時,這一問題尤顯嚴重,拉閘限電現象頻頻發生。2012年以來,受到宏觀經濟形勢的影響,煤電供應緊張的局面表面上得以緩解,但是隨著經濟形勢的逐步好轉,煤電供應緊張的局面近兩年有卷土重來之勢。

對于煤電供應緊張的原因,陳聰等[4]認為從本質上看,電煤供需緊張是煤電價格機制不順、地方發展本位主義等造成的后果;趙曉麗等[5]從政策沖突視角研究了中國煤電關系緊張的形成機理,指出多重政策沖突助推中國煤電關系緊張;Wang B[6]、Zhao X等[7]中國的煤電價格規制導致了煤電之間的嚴重沖突,沖突導致了電力企業的虧損和電煤供應數量和質量的不確定。

對解決電煤供應緊張局面的對策方面,陳聰等[4]、曲創等[8]認為單純依靠政府的行政手段,其中的交易與價格問題并沒有從根本上解決;陳聰等[4]認為協調中國煤電企業縱向交易關系,重要的是及時化解已有的政策沖突;陳潔等[9]對電煤供應鏈風險危害度進行評估,并制定了風險管控方案;He Y X等[10]通過建立CGE模型研究得出煤電聯動機制下,電力價格的持續上漲會引起經濟的萎縮。

趙曉麗等[11]、桂良軍等[12]、李莉等[13]對于煤電協調機制進行了研究,運用博弈建模理論和方法建立了煤電企業供應鏈收益共享協調機制和政府補貼機制;于立等[14]分析和論述了煤電一體化發展的現實意義、可行性以及所面臨的問題,構建了煤電縱向交易關系形式選擇的理論分析框架;于立宏等[15]認為應從煤電產業鏈縱向安排角度選擇考慮煤電協調問題;Jiao J L等[16]運用博弈模型研究表明實施煤電價格聯動機制有利于電力企業效益的改善;Zhao X等[7]研究表明煤電雙方通過協調建立坑口電廠,可以有效提高電力企業的運作效益。韓信美等[17]借鑒美國構建穩定煤電關系的經驗,為緩和我國煤電矛盾提出了建議。

然而,現有文獻對于煤電供應緊張的原因的分析,大多基于定性論述,對于電煤價格規制、電力價格規制、運輸制約分別對煤電供應產生的影響的研究還不深入;研究應對煤電供應緊張的對策的文獻,大多沒有同時考慮雙重價格規制的現狀,缺少針對煤電供應緊張的機理進行針對性的對策研究。鑒于此,本文在Peng H J等[18]構建雙重價格規制下的煤炭錯峰儲備機制的基礎上,考慮電力需求的波動性、電煤和電力的雙重價格規制,分別在煤炭供應是否受運輸制約兩種情景下,運用博弈模型研究我國煤電供應緊張和煤電沖突的機理;在此基礎上,構建煤電之間包含違約懲罰機制的長期訂購模型和契約,探討解決我國煤電困境的對策。

本文創新點體現在以下方面:構建博弈模型,深入分析電煤和電力的雙重價格規制、運輸制約以及電力需求不確定行為對煤電供應的影響,從而分析煤電供應緊張的內在原因和機理;根據我國煤電供應緊張的機理,設計了包含違約懲罰機制的長期契約,并驗證了契約對于緩解煤電矛盾和沖突的有效性。

1 變量說明

1.1 主要假設

1) 以包含一個煤炭企業和一個火力發電企業的煤電供應鏈為研究對象,電力企業使用混煤發電,而市場上還存在一些分散非電力企業客戶,主要需求精煤。

2) 假設原煤洗選主要產出為精煤和混煤,混煤主要作為電煤銷售給電力企業發電;由于煤炭是大宗產品,煤炭企業按照“以銷定產”的原則,根據訂單安排生產和供應[19]。

3) 電力企業面對的電力需求量具有一定的波動性。

4) 由于電煤供應的特殊性,政府對重點電煤供應進行關注,煤炭企業須為電煤供應缺貨承擔信譽損失等缺貨成本,并假設電煤供應的單位缺貨成本與電煤缺貨率成正比。

5) 由于電力上網價格受到嚴格規制,假設在研究的一個旺季和一個淡季周期內,電力的上網價格保持不變;由于電煤價格受到一定的規制,在煤炭需求旺季,電煤的合同價格遠低于其他煤炭(主要為精煤)的市場價格。

1.2 變量說明

設電力上網價格為Pe,受到政府的嚴格規制;電力企業除煤炭外的發電成本Ce;電力企業噸煤發電量ξ;電力供應缺貨成本Re,包括由于電力供應短缺造成電力企業信譽損失等無形成本;混煤與精煤的替代系數為γ,即每少產出1 t混煤,可以多產出γt精煤;煤炭企業混煤生產成本Cc,則精煤生產成本Cc/γ。

令下標i表示時間段,i=1表示煤炭需求旺季,i=2表示煤炭需求淡季。

電力市場需求量具有一定的波動性,令其基本市場需求量為Dei,波動量為X,其中X為隨機變量,其概率密度函數為f(x),則電力的市場需求量為Dei+X;電力企業電煤訂購量qci,這是電力企業的決策變量;煤炭企業混煤產能Qci;電煤協議價格Pci,精煤市場價格Pcci;煤炭企業電煤實際供應量λqci,其中λ(0≤λ≤1)為電煤的訂單兌現率,這是煤炭企業的決策變量,顯然,在煤炭需求淡季λ=1;其他非電力企業客戶精煤訂單量為Dcci;精煤實際供應量qcci,在煤炭需求淡季qcci=Dcci;由于政府對重點電煤供應的關注,假設電煤供應的單位缺貨成本與電煤缺貨率成正比,為Rc(1-λ)。

2 雙重價格規制下煤炭需求旺季煤電供應緊張的機理研究

分別考察煤炭需求旺季,煤炭銷售不受運輸約束和受到運輸制約兩種情景下,煤炭企業的電煤供應決策與電力企業的電煤訂購決策,進而分析煤炭需求旺季煤電供應緊張的機理。

2.1 無運輸約束下煤炭企業電煤供應決策

電力企業和煤炭企業之間進行序貫博弈,首先電力企業向煤炭企業提出電煤訂購量,煤炭企業根據電煤訂購量決策電煤兌現率;而理性的電力企業清楚煤炭企業的最優決策結果。利用逆向歸納法構建并求解煤電博弈模型。

煤炭需求旺季,對煤炭企業來說,電力企業的電煤訂購量qc1是已知的,需要決策電煤的兌現率λ。無運輸約束下,煤炭企業的利潤函數表達為式(1)。

CcQc1-Rc(1-λ)2qc1

(1)

式中:Pc1λqc1為電煤銷售收入;Pcc1γ(Qc1-λqc1)為精煤銷售收入;CcQc1為煤炭生產成本;Rc(1-λ)2qc1為電煤缺貨成本。

(2)

由式(2)可以看出,煤炭需求旺季,煤炭企業電煤的訂單兌現率與電煤協議價格Pc1、電煤缺貨成本Rc呈正向關系,與精煤市場價格Pcc1、混煤與精煤的替代系數γ呈反向關系。

2.2 運輸制約下煤炭企業電煤供應決策

實際上,在煤炭需求旺季,煤炭的供應往往受到運輸能力的制約。令煤炭需求旺季煤炭運輸能力為T1,并假設煤炭運輸能力不低于電煤的訂購量。此時煤炭企業的利潤函數表達為式(3)。

(3)

(4)

由式(4)可以看出,煤炭需求旺季,煤炭企業電煤的訂單兌現率與電煤協議價格Pc1、電煤缺貨成本Rc呈正向關系,與精煤市場價格Pcc1、混煤與精煤的替代系數γ呈反向關系。此結論和不受運輸約束情境下的結論相同。

2.3 煤炭需求旺季電力企業電煤訂購決策

煤炭需求旺季,電力企業需要決策電煤的訂購量,電力企業利潤函數表達為式(5)。

Remax(De1+X-ξλqc1,0)

(5)

式中:(Pe-Ce)min(De1+X,ξλqc1)為電力銷售收入與電煤以外的發電成本之差;Pc1λqc1為電煤采購成本;Remax(De1+X-ξλqc1,0)為電力缺貨成本。

電力企業的期望利潤表達為式(6)。

(6)

命題3 煤炭需求旺季,電力企業的期望利潤Eπe1是電煤訂購量qc1的凹函數,在此情境下,電力供應量小于電力需求量(即電力供應短缺)的概率表達為式(7)。

(7)

證明:由于

2.4 價格規制下煤電矛盾的機理

機理1:在煤炭需求旺季,電煤價格規制下的煤電供應鏈橫向價格雙軌制降低了煤炭企業供應電煤的積極性,導致了電煤的訂單兌現率較低。

由式(2)和式(4)可以看出,煤炭需求旺季,無論煤炭供應是否受運輸制約,煤炭企業電煤的訂單兌現率與電煤協議價格Pc1呈正向關系,與煤炭市場價格Pcc1呈反向關系。由于電煤價格受到規制,煤炭需求旺季電煤價格遠低于煤炭市場價格,導致了電煤的訂單兌現率較低。

機理2:在煤炭需求旺季,煤炭運輸能力的制約降低了煤炭企業供應電煤的積極性,導致了電煤的訂單兌現率降低。

由機理1和機理2可知,在電煤價格規制和運輸制約下,在煤炭需求旺季,煤炭企業不愿意按合同供應電煤,引起煤電企業之間的爭端,變相手段就會不斷涌現。如通過煤炭產量不足等托詞直接故意減少重點合同電煤供應,或通過缺斤少兩、降低質量等變相手段改變對重點合同電煤供應。

機理3:在煤炭需求旺季,電力供應短缺主要原因之一是電力價格規制下形成了煤電縱向價格雙軌制,導致煤電價格倒掛,電力企業訂購電煤的積極性降低,導致電力企業電煤庫存不足,電力供應短缺。

由式(7)可知,煤炭需求旺季,電力供應短缺的概率隨電煤協議價格Pc1的增加而增大,隨著電力價格為Pe的增加而減小;由于電力價格受到嚴格規制,在電煤價格逐漸市場化的過程中,導致煤電價格價格倒掛,電力企業訂購電煤和生產電力的積極性降低,從而導致電力供應緊張。

由機理1~3可知,需要設計有效的煤電協調機制,同時提高旺季煤炭企業供應電煤和電力企業訂購電煤的積極性,從根本上緩解煤電矛盾和沖突。

機理4:近年來我國煤炭進口量逐年上升,2016年煤炭進口量達到2.5億t,同年我國煤炭產量34.1億t。由于自然稟賦、產煤效率以及運輸等原因,進口煤炭價格一直低于國內。相比國內煤炭,電力企業往往更傾向于訂購價低質優的進口煤。在煤炭需求淡季,加大了煤炭企業的銷售壓力。電力企業的淡季違約采購進口煤的行為,加大了煤炭企業旺季減少電煤供應的可能性,這是煤電矛盾的原因之一。

3 基于長期契約的煤電動態協調機制

根據雙重價格規制下煤電供應緊張的機理,應對煤電供應緊張的措施要致力于緩解電力價格規制下煤電價格倒掛的現狀,并采取措施提高煤炭企業供應電煤的積極性,盡量減少旺季煤炭企業違約行為和淡季電力企業違約行為。在當前煤炭進口量較少,國家采取以銷定產的情況下,煤炭價格,尤其是電煤價格完全市場化比較困難。基于以上背景,建立長期、完善的電煤供應機制具有必要性。

基于此,設計電煤供應的長期契約。第一,契約具有長期有效性,不失一般性,本文考慮兩個大的時段:第一個時段是煤炭需求旺季;第二個時段是煤炭需求淡季。第二,煤炭企業和電力企業在第一時段開始之前就簽訂了長期契約,確定在契約周期內實行穩定的電煤價格pc2。第三,在長期契約中約定懲罰條款:如果在煤炭需求旺季,煤炭企業的電煤訂單兌現率偏低,電力企業會在煤炭需求淡季采取報復行動,減少電煤訂購量,轉而向其他煤炭企業訂購。第四,煤炭需求的淡季,電力企業必須全部購買煤炭企業的電煤,如果電力企業違約購買進口煤炭等,煤炭企業取消電力企業旺季的價格優惠。

長期契約下,為了懲罰煤炭需求旺季減少電煤供應,電煤訂單兌現率只有λ,煤炭需求淡季電力企業減少電煤采購量比率為θ(1-λ),電煤實際采購量為(1-θ(1-λ))qc2,其中θ為電力企業懲罰煤炭企業的參數。由于長期契約中規定了電力企業的淡季違約懲罰條款,如果電力企業違約購買進口煤炭等,煤炭企業取消電力企業旺季的價格優惠,煤炭企業的淡季違約將付出極大成本,得不償失。

3.1 長期契約與無運輸約束下煤炭企業電煤供應決策

長期契約與煤炭供應不受運輸約束下,煤炭旺季與淡季兩時段煤炭企業總利潤函數表達為式(8)。

Rc(1-λ)2qc1+Pc2[1-θ(1-λ)]qc2+Pcc2Dcc2-

Cc[(1-θ(1-λ))qc2+Dcc2/γ]

(8)

式中:Pc2λqe1為旺季電煤銷售收入;Pcc1γ(Qc1-λqc1)為旺季精煤銷售收入;CcQc1為旺季煤炭生產成本;Rc(1-λ)2qc1為旺季電煤缺貨成本;Pc2[1-θ(1-λ)]qc2為淡季電煤銷售收入;Pcc2Dcc2為淡季精煤銷售收入;Cc[(1-θ(1-λ))qc2+Dcc2/γ]為淡季煤炭生產成本。

對于煤炭企業來說,電力企業的電煤訂購量和其他煤炭的市場需求量都是已知的,煤炭需求淡季按訂單供應煤炭,需要決策的是煤炭需求旺季的電煤合同兌現率。

(9)

證明與命題1類似。

3.2 長期契約與運輸制約下煤炭企業的決策

長期契約與煤炭供應受到運輸制約下,煤炭旺季與淡季兩時段煤炭企業總利潤函數表達為式(10)。

Pc2[1-θ(1-λ)]qc2+Pcc2Dcc2-

Cc[(1-θ(1-λ))qc2+Dcc2/γ]

(10)

(11)

證明與命題2類似。

3.3 長期契約下電力企業的決策

長期契約下,兩時段電力企業總利潤函數表達為式(12)。

min(De2+X,ξqc2)]-

Pc2[λqc1+(1-θ(1-λ))qc2]-

Re[max(De1+X-ξλqc1,0)+

max(De2+X-ξqc2,0)

(12)

電力企業的期望利潤表達為式(13)。

Pc2(λqc1+(1-θ(1-λ))qc2)

(13)

(14)

(15)

3.4 包含違約懲罰機制的電煤供應長期契約的有效性分析

結論1 長期契約下,可以通過設置合理的違約懲罰系數θ的值,督促煤炭企業在煤炭需求旺季提高電煤訂單兌現率。

由式(9)可知,為了督促煤炭企業在旺季電煤訂單兌現率不低于λL(0<λL<1),則無運輸約束下違約懲罰系數θ的值應滿足式(16)。

(16)

由式(11)可知,為了督促煤炭企業在旺季電煤訂單兌現率不低于λL(0<λL<1),則無運輸約束下違約懲罰系數θ的值應滿足式(17)。

(17)

結論2 長期契約下,由于實現了電煤價格穩定,“煤電價格倒掛”的矛盾得以緩解,電力短缺的風險顯著降低。

由式(14)和式(15)可知,在電煤供應長期契約下,煤炭需求旺季電力短缺的概率(式(14))與煤炭需求淡季電力短缺的概率(式(15))相同,煤炭需求旺季電力供應短缺的問題得以緩解。

結論3 長期契約下,由于規定了電力企業的淡季違約懲罰條款,如果電力企業違約購買進口煤炭等,煤炭企業取消電力企業旺季的價格優惠,煤炭企業的淡季違約將付出極大成本,能夠有效杜絕電力企業的違約行為,增加煤電長期契約的穩定性,促進電煤的穩定供應。

4 算 例

根據調研,2014~2015年貴州某礦及發電廠有關參數如下:Pe=3 800(元/萬kW·h);Re=500(元/萬kW·h),Ce=1 600(元/萬kW·h),ξ=0.3(萬kW·h/t);Cc=300(元/t);γ=0.6。

煤炭需求旺季:De1=50 000(萬kW·h);Dcc1=100 000(t),Qc1=250 000(t);Pc1=550(元/t),Pcc1=1 200(元/t),Rc=400(元/t)。

煤炭需求淡季:De2=40 000(萬kW·h);Dcc2=50 000(t),Qc2=250 000(t),Pc2=475(元/t),Pcc2=900(元/t)。

電力市場需求波動量X在區間[-m,m]內均勻分布。

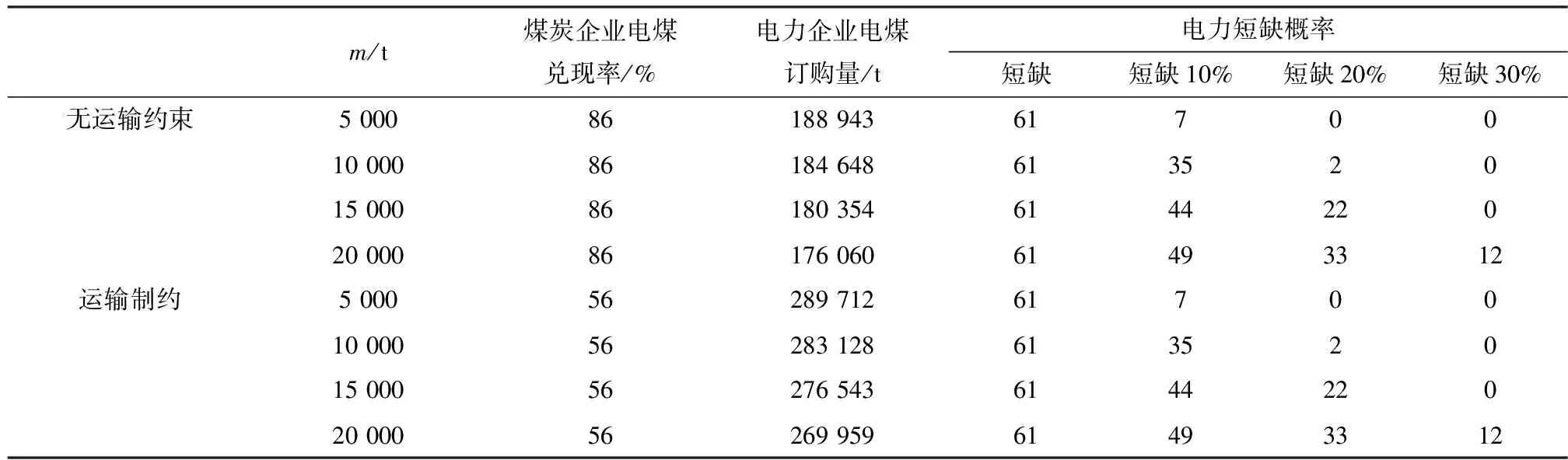

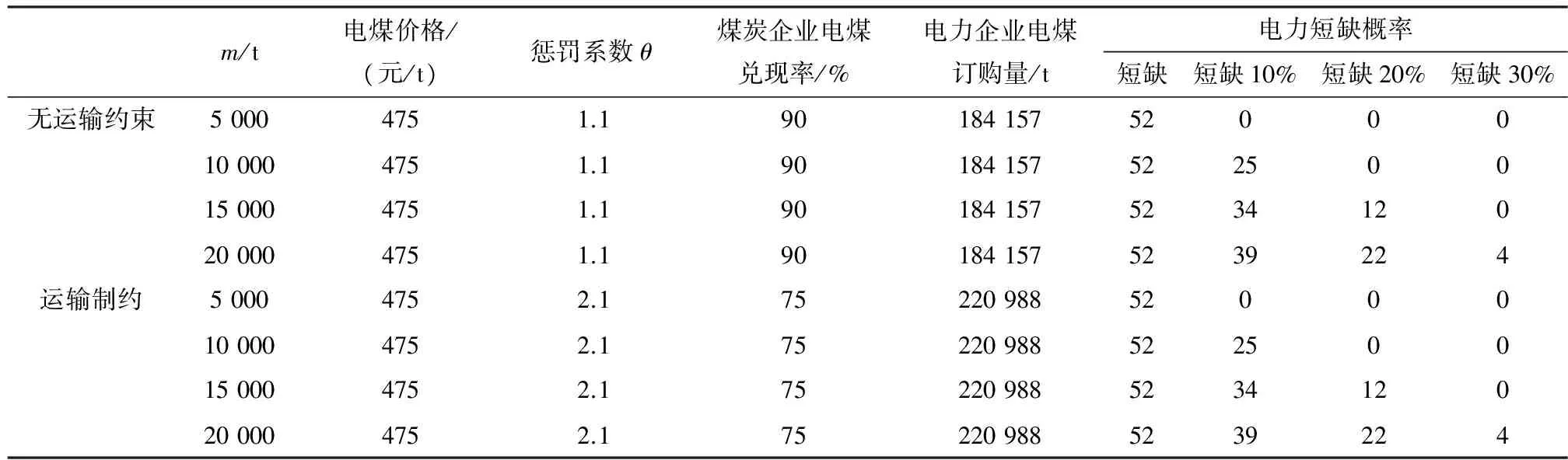

根據博弈模型分析結果命題1~6,分別得到無協調及電煤長期訂購契約下,以及煤炭運輸無約束與煤炭運輸受到制約(T1=220 000(t))的情境下煤炭企業與電力企業的電煤供應與訂購決策以及電力短缺的概率;分別得到電煤長期契約下,電煤契約價格和電煤短缺懲罰系數的決策,見表1和表2。

由表1和表2可以看出:①煤電雙方無協調情況下,在煤炭需求旺季,由于電煤的價格規制,電煤價格與煤炭市場價格差距存在差距,導致煤炭企業供應電煤的積極性降低,電煤訂單兌現率偏低;②在煤炭需求旺季,由于電力價格受到嚴格規制,電力供應短缺的概率相對較大;③電力需求的波動性對電煤企業的訂購量決策、電力短缺的概率產生影響,電力企業對電煤的訂購量隨著電力需求的波動性的增加而減少,電力供應短缺的概率隨著電力需求的波動性的增加而增大;④煤炭供應受到運輸能力制約時,煤炭企業電煤供應的積極性明顯低于不受運輸約束的情景,但此時電力企業加大了對電煤的訂購量,電力供應短缺的概率沒有顯著變化,也就是說,煤炭運輸能力約束影響了煤炭企業的電煤供應的積極性,但是對電力短缺的影響有限;⑤在電煤供應長期協調契約下,由于設置了違約懲罰機制,煤炭需求旺季煤炭企業電煤供應的積極性相對較高,電煤兌現率增大,電力企業訂購電煤的積極性提高,電力供應短缺的概率顯著降低,長期契約效果明顯。

表1 無協調機制下煤炭需求旺季決策及結果

表2 長期契約下煤炭需求旺季決策及結果

5 結 論

本文以包含一個煤炭企業和一個電力企業的煤電供應鏈為研究對象,考慮電力需求的波動性、電煤和電力的價格規制,在煤炭運輸無約束和煤炭運輸制約兩種情景下,構建博弈模型,研究我國煤電供應緊張和煤電沖突的機理;在此基礎上,探討解決我國煤電困境的對策,構建了煤電之間包含電煤缺貨違約懲罰機制的長期訂購模型和契約。

本文的主要結論:電煤價格的橫向規制和煤炭運輸能力的瓶頸制約導致煤炭需求旺季電煤訂單兌現率降低;在煤炭需求旺季,電力價格的規制導致電力企業訂購電煤的積極性降低是電力供應短缺的主要原因之一;電力企業的淡季違約采購進口煤的行為,加大了煤炭企業旺季減少電煤供應的可能性。在電煤供應長期協調契約下,由于設置了違約懲罰機制,煤炭需求旺季煤炭企業電煤供應的積極性相對較高,電煤兌現率增加,同時由于長期契約下電煤價格相對穩定,電力企業訂購電煤的積極性增加,并且有效杜絕電力企業的違約行為,增加煤電長期契約的穩定性,促進電煤的穩定供應,電力供應短缺的概率顯著降低,長期契約效果明顯。

[1] 孫艷,張洪波.金融危機下我國煤炭定價機制的思考[J].改革與戰略,2010,26(6):34-35.

[2] 于左,孔憲麗.政策沖突視角下中國煤電緊張關系形成機理[J].中國工業經濟,2010(4):46-57.

[3] Shen L,Gao T,Cheng X.China’s coal policy since 1979:A brief overview[J].Energy Policy,2012(40):274-281.

[4] 陳聰,彭武元.中國煤電價格聯動政策回顧與評析[J].中國地質大學學報:社會科學版,2009,9(1):45-49.

[5] 趙曉麗,乞建勛.供應鏈不同合作模式下合作利益分配機制研究——以煤電企業供應鏈為例[J].中國管理科學,2007,15(4):70-76.

[6] Wang B. An imbalanced development of coal and electricity

industries in China [J].Energy Policy,2007(35):4959-4968.

[7] Zhao X,Lyon T P,Wang F,et al.Why do electricity utilities cooperate with coal suppliers? A theoretical and empirical analysis from China[J]. Energy Policy,2012(46):520-529.

[8] 曲創,秦陽洋.價格底線、談判勢力與中國煤電關系[J].山東大學學報:哲學社會科學版,2010(6):1-13.

[9] 陳潔,呂靖,王堯.供應鏈環節劃分下的電煤物流風險評估和管控研究[J].中國安全科學學報,2011,21(2):159-164.

[10] He Y X,Zhang S L,Yang L Y,et al.Economic analysis of coal price-electricity price adjustment in China based on the CGE model [J].Energy Policy,2010(38):6629-6637.

[11] 趙曉麗,乞建勛.煤電企業供應鏈合作沖突規制模型[J].中國管理科學,2008,16(4):96-103.

[12] 桂良軍,谷增軍,喬英偉.基于政府規制的我國煤電企業收益協調機制設計[J].中國軟科學,2012(7):159-168.

[13] 李莉,譚忠富,李寧,等.煤電差價合約及其合作效益優化分配的博弈模型[J].中國管理科學,2010,18(4):133-139.

[14] 于立,劉冰,馬宇.縱向交易理論與中國煤電的縱向交易效率[J].經濟管理,2010,32(3):27-33.

[15] 于立宏,郁義鴻.需求波動下的煤電縱向關系安排與政府規制[J].管理世界,2006(4):74-86.

[16] Jiao J L,Ge H Z,Wei Y M.Impact analysis of China’s coal-electricity price linkage mechanism:Results from a game model[J].Journal of Policy Modeling,2010(32):574-588.

[17] 韓信美,林曉言.美國煤電合約特點及對我國的啟示[J].技術經濟,2012,31(6):113-117.

[18] Peng H J,Zhou M H,Wang F D.Research on Double Price Regulations and Peak Shaving Reserve Mechanism in Coal-Electricity Supply Chain[J/OL].Mathematical Problems in Engineering,2013.http:∥dx.doi.org/10.1155/2013/542041.

[19] 彭紅軍,周梅華,馬靜麗.基于供給側視角的煤電鋁產業鏈結構優化模型及應用[J].中國礦業,2017,26(1):29-33.

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

經濟技術協作信息(2018年30期)2018-11-22 06:20:20

消費導刊(2018年10期)2018-08-20 02:57:10

能源(2017年9期)2017-10-18 00:48:25

蘭臺內外(2017年5期)2017-06-06 02:24:18

通信電源技術(2016年6期)2016-04-20 06:21:48

現代商貿工業(2016年35期)2016-04-09 07:00:00

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年11期)2014-02-27 14:17:45

河南科技(2014年19期)2014-02-27 14:15:53