日本國立大學法人化后的經費來源述評及價值啟示

2018-03-22 05:05:42姜星海張志國

大學 2018年12期

姜星海 張志國

日本于2004年開啟了國立大學法人化的改革進程。作為日本一百三十多年來最大的一次國立大學行政與財政制度改革備受世人矚目。經過法人化之后十幾年的發展,如今日本國立大學形成了什么樣的財政體系?其具體經費來源和運營情況怎樣?如何看待這次改革的價值與意義?它對我國高校的財政改革與建設有何啟示?本文試述如下:

一、國立大學法人化與財政收入體系

2003年7月,日本通過《國立大學法人法》,2004年4月1日開始施行新的國立大學行政制度。該制度通過國立大學法人地位的確立,將原先由下而上的教授會自治管理制度變為由上而下的校長負責制度,[1]校長作為法人負責和管理學校的人事、財務等事務,分配和使用學校相關資源。同時以校長為中心,大學內部成立董事會、運營協議會、教育研究評議會等組織機構來輔助校長對學校事務的運營管理。此外依據《法人法》規定,設立國立大學法人評估委員會對國立大學法人實施業務實效考評并處理相關事務,文部省大臣則負責審定大學法人的中期發展計劃目標等事務,其具體結構如圖1-1所示。[2]

圖1-1 國立大學法人制度結果示意圖

依據《法人法》規定,在國立大學法人化的同時也引入了由文部省實施的法人評價制度。該制度目的是為了提高大學教育質量、改善大學業務運營狀況并提高效率、改善財務狀況、自評學校內教育和研究組織狀況并提供相關信息等。[3]為此,文部省也確立了國立大學法人化后2004-2022年的十六年中期發展目標計劃,該計劃分為年度評價和中期評價,其中中期評價平均每六年一期,以此來落實、推進和調整該制度改革的具體步驟和事宜。

在上述行政制度下,大學財政運營事務主要由校長負責的役員會負責,同時作為審議校長經營事項和中期以及年度經營計劃的大學運營協議會負責咨詢和評議工作。在此基礎上,通過與文部省、其他中央和地方政府部門、社會企業財團等財政業務關系形成了法人化改革后的新財政制度。在該財政制度中依據財政收入的來源渠道和方式,可以分為劃撥類和自營類兩大類,其中劃撥類主要是指由政府為學校運營所提供的財政撥款(含一般運營費交付金、特別運營費交付金、特殊要因運營費交付金和附屬醫院運營費交付金四部分)、競爭性公共研究費(輔助金),而自營類主要指由大學自主經營籌集的經費(含產學合作收入、學費、校產收益、知識產權收益、捐贈金和其他部分),這兩大類共同組成了國立大學財政來源收入體系。其中,在大學財政總收入中劃撥類即財政撥款約占總收入的60%,自營類即大學自主籌集約占比40%。

此外,由于政府撥款是目前國立大學法人化后重要的經費來源之一,因此關于學校運營所需財政撥款的制度即運營費交付金制度需要在此予以說明。該交付金制度規定,依據國立大學法人評價結果所得的“評價反映分”,政府調整對各國立大學每年的撥款額度。同時大學法人依據自主經營狀況,可以將政府每年撥款所使用后的結余款項作為大學來年的積金使用,而不必如改革前那樣上繳政府。另外,政府對國立大學的年度總撥款額度在第一期中期目標計劃中按照“效率化系數”以每年1%的比例遞減,第二期中期目標計劃則按照“大學改革促進系數”進行配額,而第三期中期目標計劃擬以“機能強化促進系數”為基礎予以分配相關經費。[4]

二、財政收入體系的運營現況及問題

經過國立大學法人化改革后,國立大學形成了新的財政收入體系,其整體情況如表2-1所示:

表2-1 2004-2014年國立大學法人收入明細表[5]

在上述國立大學總收入列表中,政府經費撥款和大學自營收入作為大學法人化后的學校財源收入基本形式,構成了現今的大學收入體系、所占比例,反映了歷年財源收入增減額度的基本情況。從上表國立大學總收入占比來看,國立大學2014年從政府獲得經費占總額為66.5%,而在總年限的收入總額中占比為61.9%,所占比值較大。而學校自營收入2014年占比33.5%,總年限占比38.1%。總的來看,兩者各自占比區間幅度不大,基本維持在5%上下的區間內,形成了比較穩定的收入結構態勢。

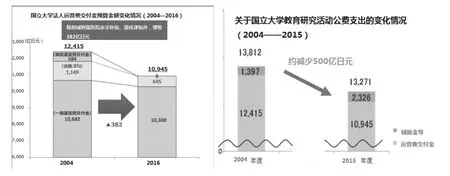

圖2-1 2004年國立大學法人化改革后收支情況示意圖

進一步結合圖2-1,從文部省公布的政府經費撥款統計情況看,從2004年到2016年,國立大學法人運營的財政撥款(運營費交付金)總額從12,415億日元削減至10,945億日元,在此當中一般運營費交付金從10,682億日元減少至10,300億日元(含運營維護經費800億日元),退職金額度從1,149億日元減至645億日元,醫院運營費交付金額度從584億日元減為0日元(截止到2013年),[6]而對于國立大學的教育研究撥款總費用從2004年13,812億日元降至2015年的13,271億日元,其中輔助金等額度從1,397億日元升至2,326億日元,[7]但總額共計減少541億日元,減幅3.9%,而運營費交付金的減幅則為11.8%。受此兩者減幅影響,維持大學基本事務運營的業務費用構成比例也有了調整變化,如圖2-2所示:[8]

圖2-2 國立大學法人日常費用變化情況

可以看出,在運營費交付金不斷減少的情況下,依靠該項資金維持運營的大學常務職員和常務教員的人事費用被消減,二者在2004年的占比58.56%下降到2014年46.83%,消減比例分別為3.58%和8.15%,共計減少11.73%。而同時主要依靠輔助金和自營經費的教育研究經費和受托經費同期也在增加,二者在2004年的占比37.08%上升到2014年46.56%,增比分別為6.17%和3.31%,共計增加11.73%。由此不難發現,隨著大學財政收入結構和數額的變化調整,大學內部事務經營費用也隨之改變,在教職人員費用減少的同時提高了教育研究經費的投入,從而客觀上為提高大學自身產出效率奠定了新的基礎。

受此財政收入體系的整體狀況影響,各國立大學也在此當中進行了收入體系的調整和建設,積極尋求符合自身定位和情況的多財源渠道,依據自身資源條件建立研究和產業聯攜推進組織,形成了多元化的財政收入體系。以國立東京大學為例,從該大學2013年財政收入來源構成的百分比來看(不含附屬醫院營業收入),運營費交付金占比45%,委托研究收入占比22%,學納金收入占比8%,捐贈金占比4%,校產運營收入占比3%,其他收入占比18%。其自營收入已經占到55%,形成了自身多元的收入體系。并且創收明顯,在該大學財政收入體系中,僅民間展開共同研究一項,2015年便開展合作項目1,370個,創收50億日元;技術許可轉讓2,386項,創收5.5億日元。[9]

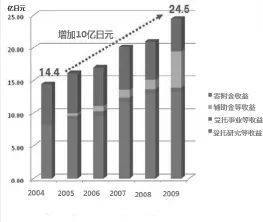

此外,一些位于地方的國立大學也在法人化改革后開拓多渠道收入體系,取得一定的成果。以國立三重大學為例,該校從2004年到2009年,在伴隨著運營費交付金和學費收入減少的同時,附屬醫院收益和學校經營收益則上漲10%,除去附屬醫院收益當年收入為196億日元,具體情況如圖2-3和圖2-4所示:[10]

圖2-3 三重大學法人化后整體收益圖

圖2-4 三重大學法人化后外部收益圖

在這當中,大學與民間企業合作研究項目215個,其外部資金(含共同研究、輔助金)收入同期增加10億日元,達到24.5億日元,與法人化改革之前相比,無論在收入總額上還是來源收入結構上均有所變化和提高,形成了自身的多元化收入體系。

不過,因為2004年87所國立大學統一進行法人化改革之時,各個國立大學改革起步的基礎不一,加之此項改革以市場和競爭原則為基準,因此各國立大學在人力物力資源方面原本就存在的差距隨之也進一步擴大了。以老牌的帝國大學為例,其比新制成立的大學無疑在許多方面都具有優勢,因此經濟收入上的馬太效應難以避免。特別是依據效率原則制定的評價制度,更是加劇了這一趨勢,造成了國立大學之間發展的不平衡,從而成為一個比較突出問題。同時在大學法人化之后,因為考慮到效益的產出問題,因此,大學內部各單位也隨之產生了激烈的競爭關系,理科與應用學科無疑在此當中占據優勢,而人文學科則處于不利的地位,這樣便加大了大學內部的緊張關系。圍繞資金的分配與使用,各部門學科陷入了利益的爭奪與博弈之中。受此影響,大學在編人員的科研經費以及相關設施設備費用也便被壓縮。在此內外的環境影響下,年輕的教職員人數近年來不斷減少,且作為聘任制的教員增多,教員薪資在出現降低的跡象同時也伴隨著工作量的激增。上述這些問題都在影響著國立大學法人化后整體水平的提高,[11]而目前尚未看到十分有效的對策。

三、財政收入體系背后的價值啟示

關于日本實施國立大學法人化改革的原因和背景,除了目前學界已有的歸因外,[12]即從當時日本所面臨的社會與經濟發展困境、國家行政體制改革、國際競爭環境影響、新自由經濟學說影響以及國立大學原有體制弊端等方面進行解讀之外,本文通過梳理此次財政體系改革過程發現,此次法人化改革與日本近代以來所確立的“教育立國”的思想傳統有緊密的聯系。從此角度來解讀此次行財政改革及其財政收入體系,才能較好地讀懂其背后所蘊藏的價值與深意。

眾所周知,日本自從明治維新以來,便一直注重教育在國家和社會的建設與發展之中所發揮的重要作用。二戰戰敗之后,更是在當時一片廢墟的基礎上依靠國家力量強力推進教育所獲得的豐厚人力資本,在短短三十多年的時間內一躍成為先進的發達國家,可以說沒有教育的支撐便不可能有其迅猛的發展和現代化的今天,因此日本對“教育立國”的信念根深蒂固,備受推崇。實際上,從日本國立大學法人化改革的前后情況來看,也無一不是受這個思想傳統的影響。日本國立大學在改革前,雖然一直秉承的是自下而上的“教授治校”原則,但其事務與人員的運營經費都來自政府的一手包辦。政府以此通過對國立大學的扶持和庇護,在當時國家尚處于起步發展階段,社會整體發展環境比較脆弱的時候,為教育提供了良好的發育土壤,從而為國家后續的發展奠定了堅實的人力基礎,提供了強勁的動力。

但經過幾十年的發展,這樣一種“教育立國”的模式也遇到了問題。一方面隨著日本成為全面現代化的發達國家之后,基于原先發展基礎之上的經濟增長動力達到了瓶頸期,加之國際整體環境影響,經濟發展陷入停滯不前的地步,政府的財源狀況日趨緊張,現實情況迫使政府不得不重新考慮既有的相關財政制度與政策;另一方面,國立大學基于政府財政的一手包辦,雖然在國家的發展階段中很好地發揮了其作用,但伴隨著國家既定目標的完成也逐漸喪失了自身在此當中的主體推動作用,形成了依靠政府的惰性和慣性,其所發揮的作用出現弱化趨勢,而這與“教育立國”的思想初衷相悖。同時,在經過幾十年的發展之后,國立大學和社會產業界也擁有了較強的實力基礎,具備自身獨立合作與發展的條件。因此,打破原有由政府一手操辦的國立大學財政格局,恢復和重新煥發其在國家新發展階段之中所發揮的主體作用,形成新的“教育立國”模式便成為此次日本國立大學改革的應有之義,國立大學法人化的財政改革也便是順理成章的事情了。

從此次國立大學財政改革的內部關系來看,通過打破原先封閉的國立高校內部資源格局與利益結構,引進外部力量,將大學內部的人力和財力資源置于開放的市場條件下,以競爭的手段進行內外部資源重組和利用,激發其內部各部門學科的活力與潛力,進而提高國立大學整體資源的使用效率和產出成果,帶動和推動社會的發展,便是其實現其教育興國的用心之一;而從改革的外部關系來看,通過重新界定和確立國立高校與政府、社會的權責關系,改變了國立大學原先過度依賴政府財政而形成的惰性和慣性,建立起由校長負責的自上而下的財政運營管理制度,恢復了國立大學自身的自主地位和作用,從而在開放的市場與競爭環境下擁有了更大的自主發展空間,進而為實現其教育自立,更是為教育立國找到了新的基點。因此,綜上所述,無論從此次財政改革的背景還是改革自身的情況來看,其改革的核心都緊緊圍繞著“教育立國”這個思想主線而展開,并在新的發展階段賦予了新的時代價值與內涵。

此外,受此思想主線的影響,落實到此次具體的國立大學財政制度改革上,也呈現出如下幾點特征。

第一,導向性。從國立大學改革后的財政收入來源來看,可以發現政府在此新的財政來源分配當中仍然具有很強的導向作用,其對國立大學的作用與影響力并沒有因為大學法人化改革而被削弱,無論是政府直接撥款的標準運營費交付金和特定運營費交付金,還是通過競爭性的公共項目獲得研究費用,特別是考慮到政府資金在現行國立大學收入來源之中所占的份額之大,我們都不得不承認國立大學改革仍然深受政府的導向影響,為政府所制定的國家發展目的服務。此外,盡管此次改革引進了第三方評價,無論各國立大學的年度自評、第三方評估和文部省中期綜評怎樣,其最終投給國立大學的資金額度都是由政府決定的,這也進一步強化了為國家發展目的服務的導向作用。

第二,效率性。從此次國立大學改革之后的財政來源渠道看,無論是來自政府的公共研究項目,還是與地方區域的合作項目,或者是社會產業界的研究合作項目以及其他捐贈項目等等,也不論采取共同研究或委托研究以及知識產權交易等形式,其根本還是在于通過市場與競爭提高其生產效率,避免教育資源的閑置和浪費,而國立大學自身產出效率的提高也意味著教育在社會發展中所發揮的作用越大,從而客觀上起到推動社會發展的目的。

第三,主體性。此次法人化財政改革也注意到了國立大學自身主體在經營中的價值與意義。無論是大學內部由校長領導負責的運營評議會制度,以及各部門學科的相關經營活動,還是大學外部由政府所撥款的特殊運營費交付金和特別支援金,以及地方研究的經費收入,都是建立在各國立大學自身的歷史特點基礎之上的,這樣就圍繞各國立大學自身情況形成了多樣性和差異性的財政體系,避免了受政府或市場影響而形成的單一性、同質性發展傾向,以及資源的再次浪費,從而為塑造強有力的教育主體,支撐國家新階段的發展打下了堅實的基礎。

總的來看,日本國立大學法人化的財政改革,無論其具體表現形式如何,其出發點都是立足于自身的思想傳統土壤和實際發展情況,同時通過吸取外來有益經驗,最終形成了有自身特色的財政來源收入體系。中日兩國在文化淵源上具有相似性,同時又都同屬于現代化后發型國家,因此,在我國邁向世界一流教育強國的途中,我國高校財政改革與建設工作一方面要結合自身的實際情況和階段發展特點,同時也可以汲取其有關財政改革的舉措與經驗,進一步發揮自身特色,形成多樣有效的財政來源收入體系,推動我國高校健康有序發展,最終實現我國在本世紀中葉成為世界教育強國的宏偉目標。

注釋:

[1]天野郁夫,鮑威.日本國立大學的法人化:現狀與課題[J].北京大學教育評論,2006,4(2):93-109.

[2]巖崎保道,國立大學法人評価制度の現狀と課題——運営費交付金の在り方に著目して[J].大學教育年報,2011,3(7).

[3][12]周天琪,關于日本國立大學法人化研究的現狀述評和前景展望——基于 CNKI 數據庫[J].高教研究與實踐,2015,(3):25-29.

[4]國立大學法人運営費交付金の在り方に関する検討會,第3期中期目標期間における國立大學法人運営費交付金の在り方について(中間まとめ)[EB/OL].2015-4-8.

[5][6][7][8]日本財務省財政制度分科會資料,[EB/OL]http://www.mof.go.jp/about_mof/councils/ fi scal_system_council/sub-of_ fi scal_system/proceedings/material/zaiseia281104/02.pdf.2016-11-4.

[9]産學官連攜による共同研究強化のためのガイドライン [EB/OL].http://www.meti.go.jp/press/2016/11/20161130001/20161130001-2.pdf.2016-11.

[10]西村訓弘,三重大學における産學連攜推進に向けたマネジメント[EB/OL].http://www.jst.go.jp/tt/mext2017/pdf/20170207_j04.pdf.2017-2-7.

[11]國立大學協會,國立大學法人の現狀·取組·課題[EB/OL].http://www.janu.jp/news/ fi les/20150803-wnewkoukan6.pdf.2015-8-3.

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

中學生天地(A版)(2022年6期)2022-07-14 12:39:26

當代陜西(2022年4期)2022-04-19 12:08:52

大學(2021年2期)2021-06-11 01:13:12

海峽姐妹(2020年12期)2021-01-18 05:53:08

民主與法制(2020年16期)2020-08-24 06:54:50

金橋(2019年10期)2019-08-13 07:15:20

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

領導決策信息(2017年9期)2017-05-04 04:04:50