國內磨床消費數據分析與趨勢研判

2018-03-15 07:52:53中國機床工具工業協會信息統計部杜智強

世界制造技術與裝備市場 2018年1期

關鍵詞:產品

中國機床工具工業協會 信息統計部 杜智強

近幾年,國內磨床消費市場正在經歷顯著的調整變化。隨著市場需求和環境的不斷變化,磨床消費市場總體呈現需求層次不斷升級的趨勢。磨削技術與磨床產品是制造技術和金屬切削機床產品領域中的重要組成部分,對制造業的制造品質和最終產品的質量具有舉足輕重的作用,所以分析和研究磨床產品消費情況變化對掌握國內機床消費市場結構性和趨勢性變化有重要和直接的作用。下面根據近幾年來磨床產品領域的行業運行數據和海關發布的相關產品進出口貿易數據,綜合分析和研判磨床消費情況和下一步的走勢。

一、磨床進出口情況分析

1.磨床進口情況

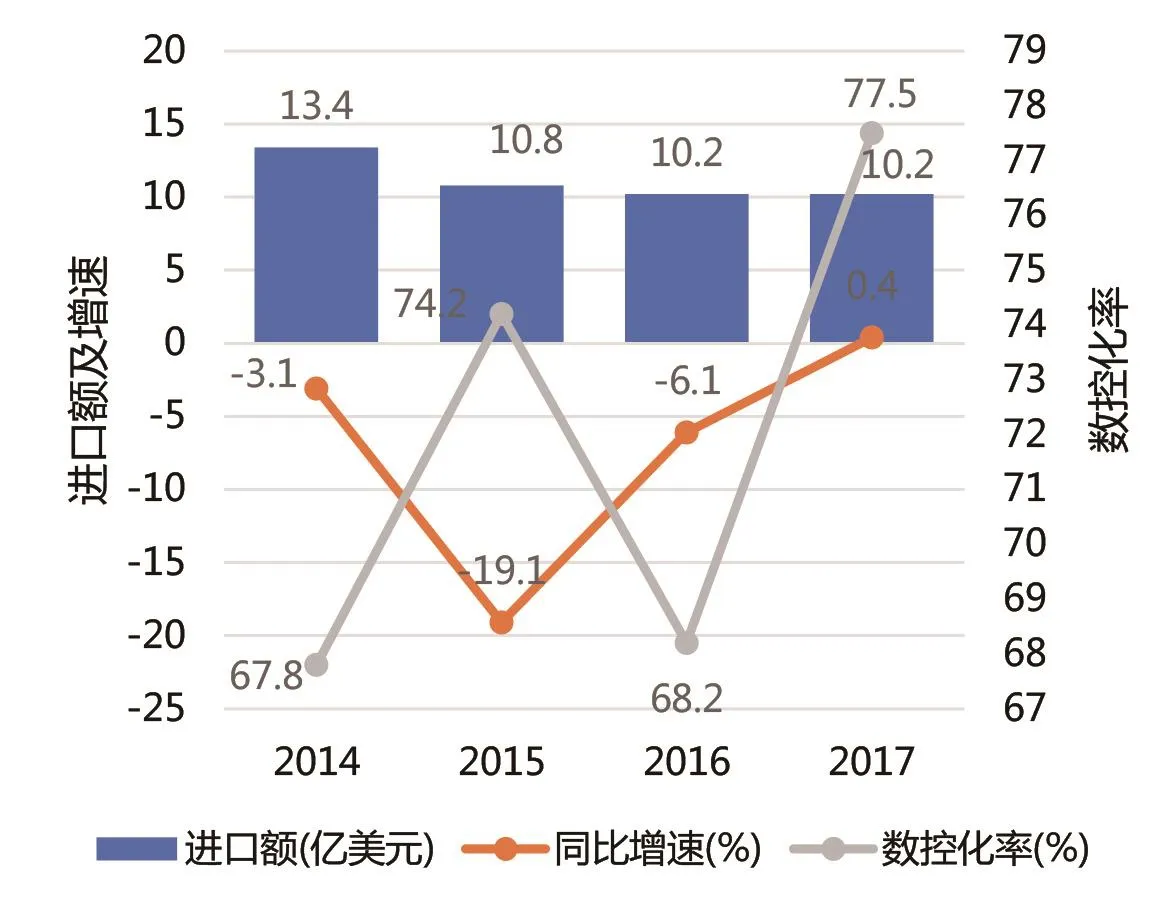

2017年1-12月,磨床進口額約為10.2億美元,同比增長0.4%;數控磨床進口額約為7.9億美元,同比增長13.4%。磨床進口產品的數控化率為77.5%。圖1是2014年以來磨床產品進口額、增速及數控化率的趨勢變化情況。近幾年受國內經濟動能轉換和需求升級的共同影響,磨床進口呈現總額小幅下降和結構波動提升的趨勢。特別是經歷2015年磨床進口額顯著下降后,近兩年雖然進口額仍呈現小幅下降狀態,但數控化率持續升高,反映磨床消費向中高端提升。

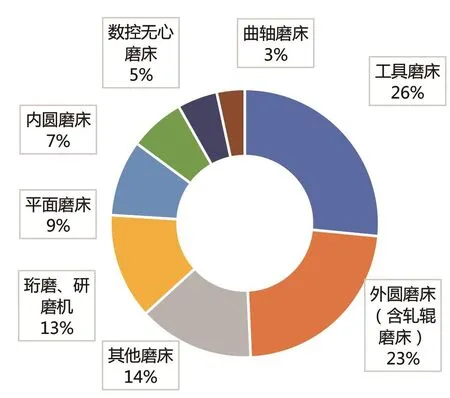

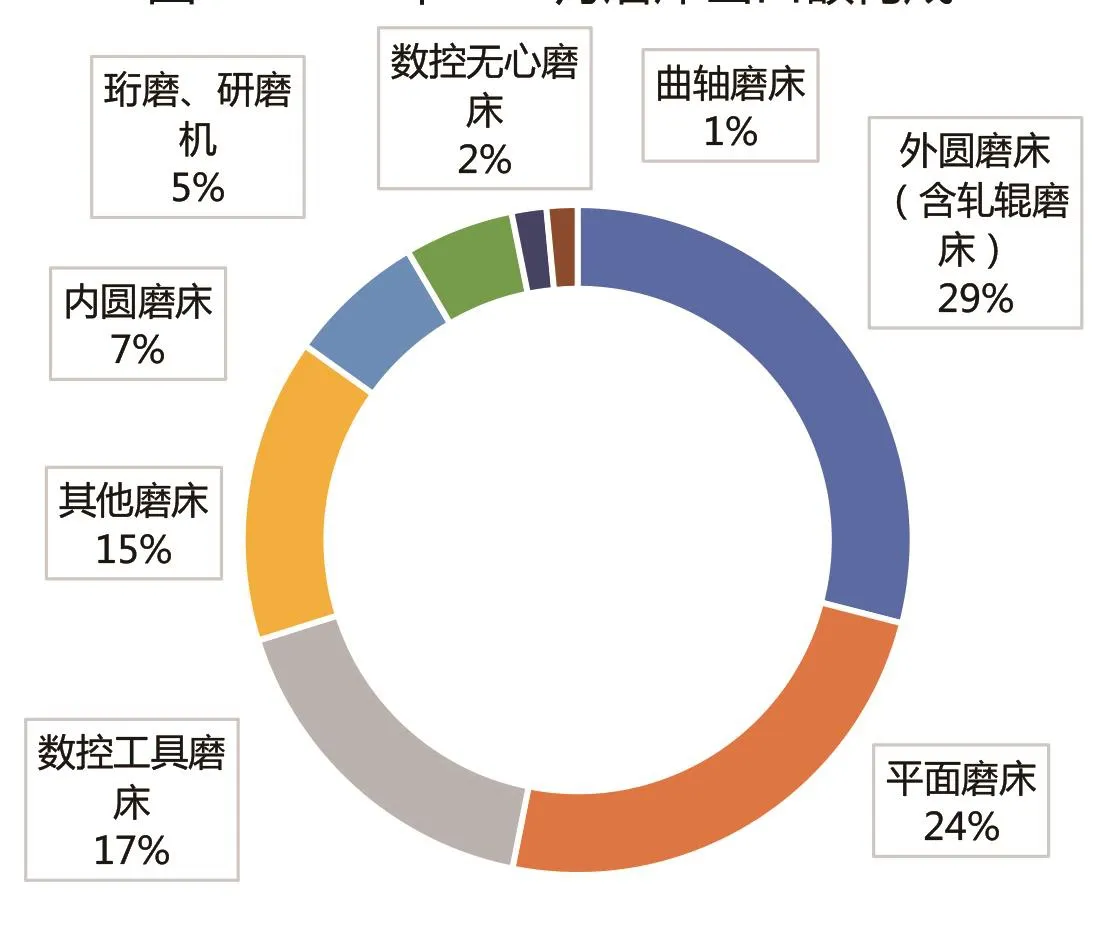

從磨床細分產品看(見圖2),2017年1-12月進口額排在前五位的磨床產品分別是:工具磨床(2.5億美元,同比增長54.6%),外圓磨床及軋輥磨床(2.2億美元,同比增長12.6%),其他磨床(1.3億美元,同比下降24.0%),珩磨機及研磨機(1.2億美元,同比下降10.2%),平面磨床(0.9億美元,同比增長21.1%)。細分磨床產品的進口增速情況也反映出近期國內磨床消費結構正在升級,進口額最大工具磨床和外圓磨床(含軋輥磨床)呈現顯著同比增長,兩者合計占全部磨床進口額的49%。

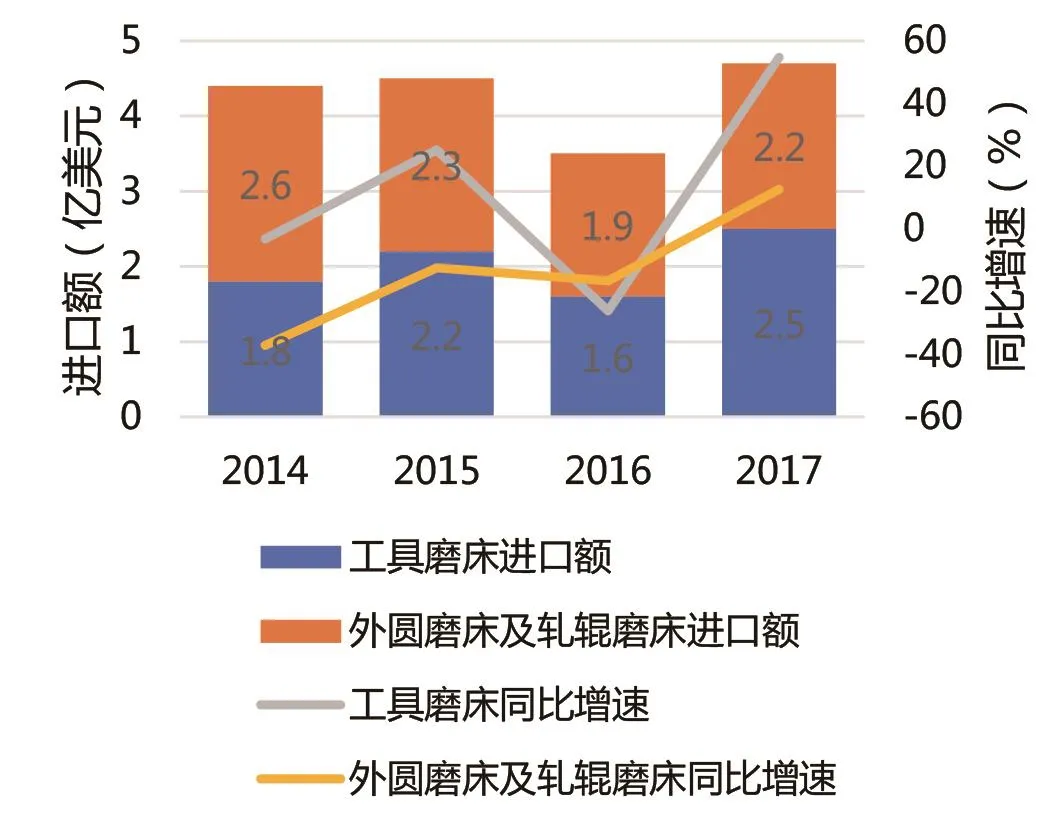

2014年以來主要磨床產品進口走勢如圖3所示,作為磨床進口額中占比居前的細分產品,工具磨床和外圓磨床(含軋輥磨床)的進口額增速呈現大致相同的變化趨勢。經歷2016年下降后,2017年再次呈現明顯增長的趨勢。由此可見,2017年磨床及主要細分產品領域的進口回升幅度十分明顯。

從進口來源情況分析(見圖4),位居前四位的國家或地區比較穩定,是磨床進口的主要來源,2017年分別為:德國(2.6億美元,同比增長2.6%),日本(1.8億美元,同比增長10.6%),瑞士(1.2億美元,同比增長15.8%),中國臺灣地區(1.0億美元,同比增長31.9%)。從2017年的數據看,各主要進口來源中,除德國進口額呈現小幅增長以外,其他主要進口來源均呈現明顯增長。

圖1 2014年以來磨床進口數據

圖2 2017年進口磨床結構

圖3 磨床進口趨勢

圖4 磨床主要進口來源

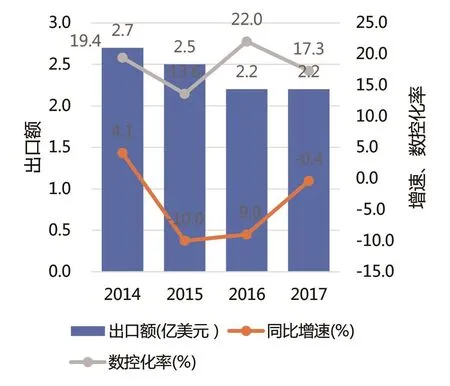

圖5 磨床出口情況

圖6 2017年磨床出口構成

2. 磨床出口情況

2017年1-12月,磨床出口額約為2.2億美元,同比下降0.4%;其中數控磨床出口額0.4億美元,同比下降20.8%,磨床產品出口額的數控化率17.3%。從圖5磨床出口情況看,近期磨床出口額降幅進一步收窄,但非數控磨床仍是出口的主體。這反映出目前國內制造業需求升級促使低端產能向周邊國家和地區轉移。未來隨著周邊國家和地區制造業的發展,將會拉動更多的磨床產品出口,出口結構也會不斷提升。

從磨床細分產品看(見圖6),2017年1-12月出口額排在前五位的磨床產品分別是:外圓磨床及軋輥磨床(0.2億美元,同比下降9.1%),平面磨床(0.17億美元,同比下降19.1%),數控工具磨床(0.12億美元,同比增長1.4%),其他磨床(0.1億美元,同比下降25.0%),內圓磨床(0.05億美元,同比下降21.8%)。從磨床細分產品構成不難看出,與進口磨床相比,磨床出口結構上還有很大的提升空間。

從出口去向情況分析(不考慮砂輪機和拋光機等低值機床), 2017年1-12月出口去向前5位的國家分別為:越南(8.9百萬美元,同比增長66.3%),印度(6.9百萬美元,同比下降22.0%),德國(6.7百萬美元,同比增長13.2%),美國(5.4百萬美元,同比增長14.9%),韓國(5.2百萬美元,同比增長51.7%),。從出口去向變化趨勢看,東南亞的工業化和美歐的再工業化對我國磨床出口增長具有刺激作用(見圖7)。

圖7 磨床出口地區

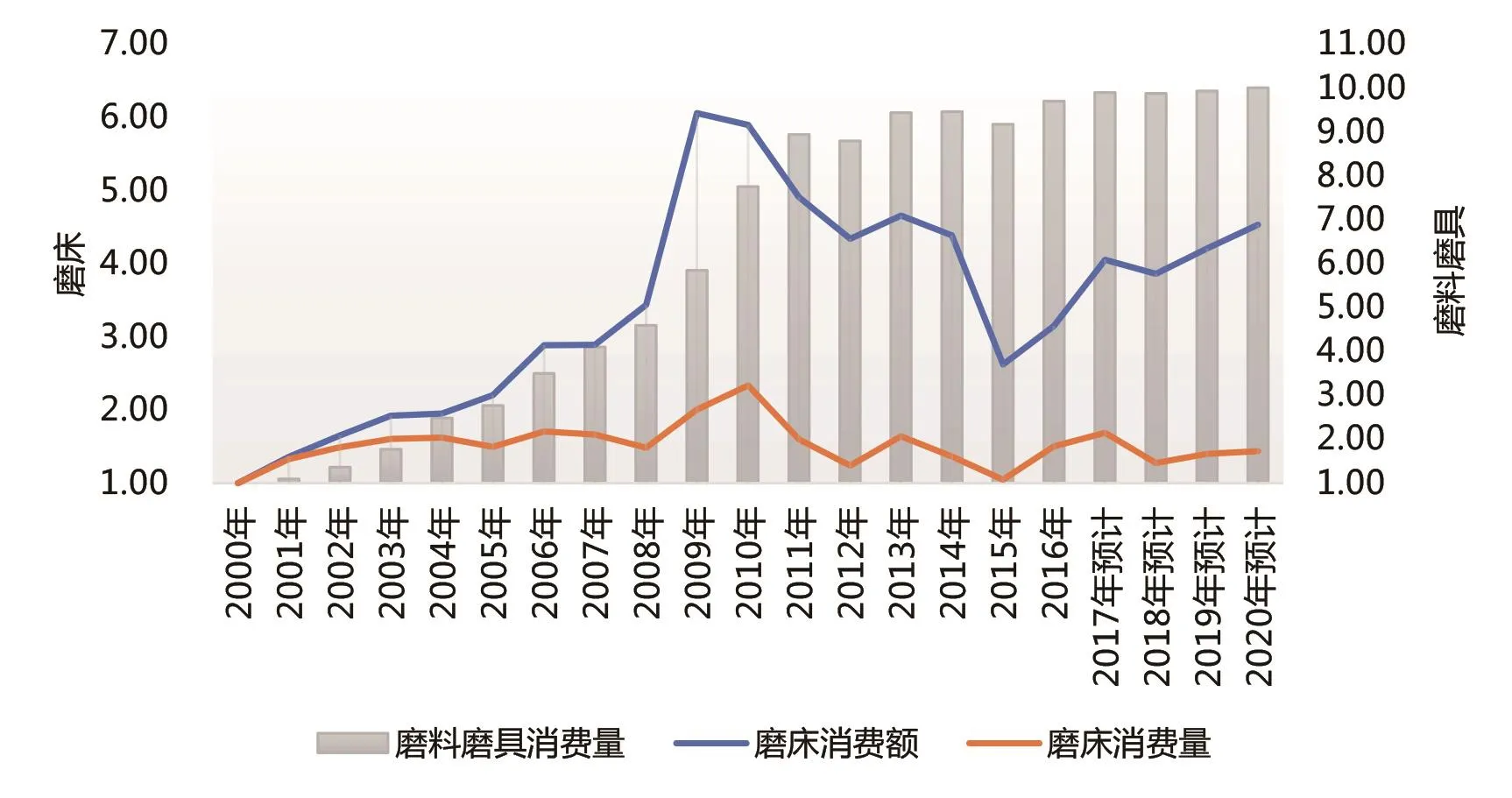

圖8 消費指數模型

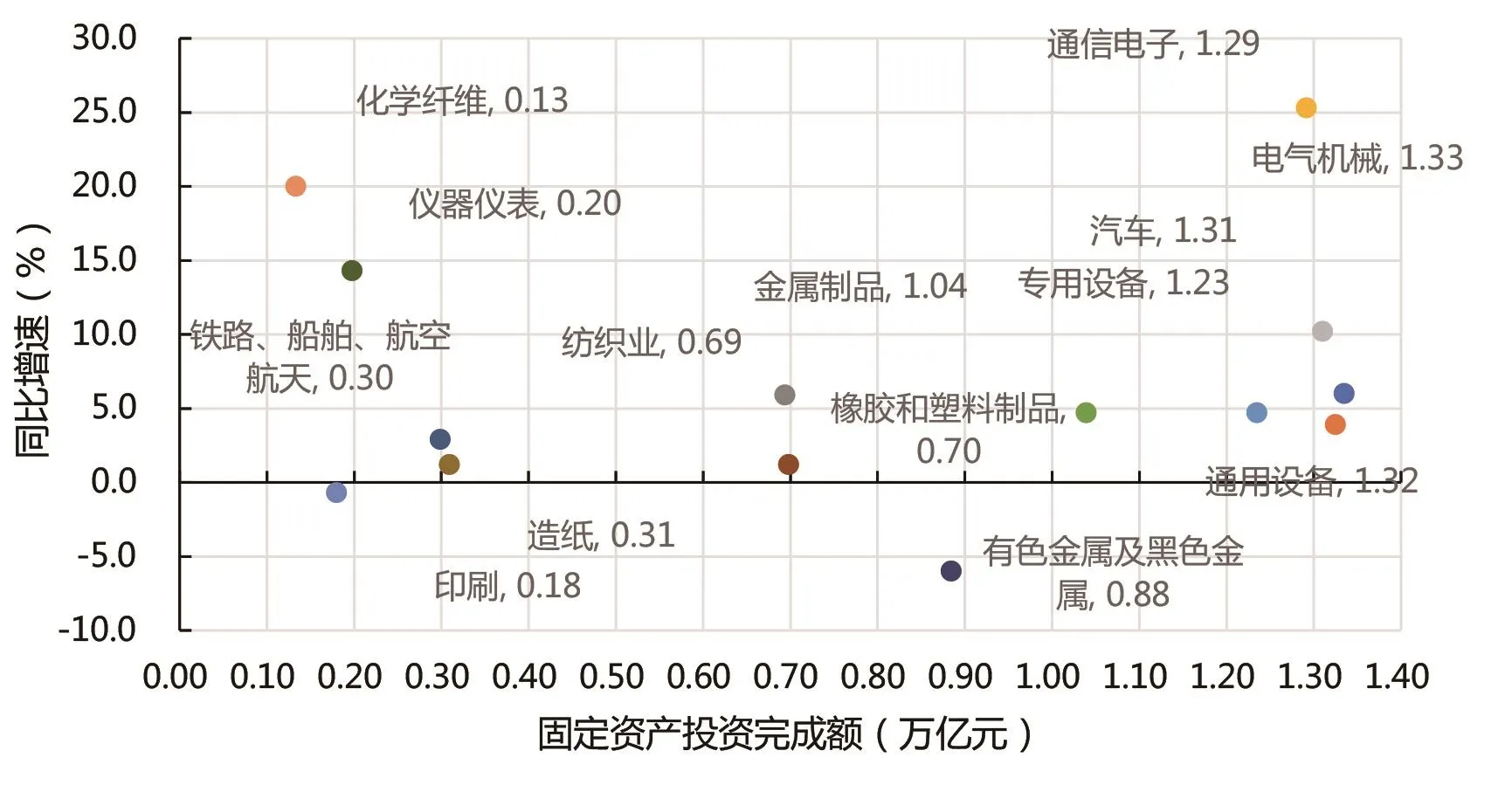

圖9 與磨床相關的制造領域投資情況

綜上所述,磨床進口變化反映出國內消費層次的升級,近期中高端磨床消費市場呈現回暖趨勢;磨床出口情況反映出目前磨床出口層次較低,提升空間較大,國際相關市場呈現回暖趨勢。

二、磨床消費趨勢預測

根據國家統計局發布的主要工業品產量數據,以2000年為基期,構建磨床消費量和消費額預測指數模型(見圖8)。從磨床消費需求數量和金額指數變化趨勢看,2010年前磨床消費需求主要表現為數量增長推動消費額增長;2010-2015年磨床需求的數量下降幅度大于消費額下降幅度,反映低端磨床是需求下降的主體;2015年以后磨床消費額回升的幅度要大于數量回升的幅度,反映磨床消費需求結構在快速升級。因此,未來五年國內磨床消費將呈現消費數量總體穩定,消費金額持續增長的變化趨勢,中高端磨床(主要指具有高精度、高效、復合加工、智能化特征,及具備極限制造能力的磨床產品)消費需求更將呈現高于平均水平的增長趨勢。

由于磨床消費需求和實際消費存在一年左右的滯后,根據上述磨床消費指數預測,2018-2021年磨床消費量年平均增速在6%左右,磨床消費額年平均增速在10%左右。其中,中高端磨床消費增速將高于磨床整體的增長速度,低端磨床產品需求加速收縮。對照磨料磨具的消費量變化趨勢,也可以側面印證磨床消費需求的變化趨勢。雖然2010年以后磨床消費需求量呈現下降,但磨料磨具的消費量并未下降,這反映出磨削加工的需求并未消退,磨床保有量和開工率都還不錯,同時中高端磨床對磨料磨具的消耗量要大于低端磨床,中高端磨床正在成為磨削加工的主要裝備。

未來磨床消費需求增長的實現將主要依賴磨床供給能力的升級和支撐,即“新供給創造新需求,新需求拉動新供給”。因此,提升磨床供給能力是促進未來磨床消費需求增長的必要條件之一。比如,國內正在醞釀的新型手機3D玻璃的高效高精磨削加工技術與設備;節能減排中對傳動零件加工精度的更高要求帶來的磨削需求;鋼鐵和有色金屬產業去低端產能和產品結構升級產生的技改需求拉動中高端數控軋輥磨床的消費;汽車、鐵路、航空航天等產業發展對高精、高效、復合化、智能化磨床(內外圓磨床、平面成型磨床等)的需求等。而國內磨床供給能力主要取決于兩個方面:一是進口磨床品牌方面,新技術和新產品的投入、更高的性價比、市場開拓和服務能力等;二是國產磨床品牌方面,新技術和新產品的研發投入、可靠性和產業化能力的提升、細分市場研究、客戶工藝研究和掌握等。上述兩個方面供給能力的提升將會使得不斷升級的國內制造業對磨床消費的潛在需求得到充分釋放。從這個角度看,未來磨床市場發展的主動權還是掌握在磨床產業的手里。

從2017年國內主要制造業領域的投資情況看,與磨床相關的制造業領域的投資變化情況表明(見圖9),通信電子、汽車、電氣機械、通用設備、專用設備和金屬制品領域處于投資最活躍的地位,與之相關的高精度內外圓磨床、平面及成型磨床、數控坐標磨床、凸輪軸磨床和曲軸磨床等會有較大的增長空間;紡織業、橡膠和塑料制品、有色和黑色金屬領域處于中等水平,與之相關的高精度外圓磨床、平面及成型磨床、軋輥磨床和數控坐標磨床等會保持穩定增長的趨勢;化學纖維、儀器儀表、鐵路、船舶、航空航天、造紙等領域雖然投資比重不高但增速存在較大空間,與之相關的高精度內外圓磨床、平面及成型磨床、數控坐標磨床、軋輥磨床等具有一定的增長機會。□

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14