高管過度自信行為與投融資關系

——基于投資價值模型

2018-03-15 01:26:30張彤,趙輝

重慶理工大學學報(自然科學) 2018年2期

張 彤,趙 輝

(天津大學 管理與經濟學部, 天津 300072)

隨著行為金融學的發展,西方學者將行為金融的基本假設和研究方法與公司決策主體的投資與融資行為結合起來,從企業高管行為特質的角度研究企業投資和融資,尋求對企業投資和融資的決策行為的完善和補充[1]。Heaton研究表明:過度自信的管理者認為資本市場低估了風險債券的價值,不愿意采用外部融資,進而會因為內部資金不足從而放棄一些正的凈現金流項目;另一方面,當公司存在自由現金流時,過度自信管理者會高估一些投資機會,造成過度投資市場。Malmendier等及Peng等[2]的實證檢驗都支持了Heaton的新解釋。

在該領域我國學者的研究尙處于探索階段,而在我國由政府主導的新興股票市場中,中小板塊的企業與主板板塊企業相比,股權有其特殊性。中小板塊企業中多為民營企業,在民營企業中又以家族企業為主,中小企業板塊公司存在“一股獨大”[3]。在這樣一個特殊的環境下,中小板塊企業的高管是否存在過度自信行為?該行為對于企業的投資和融資偏好又產生了什么樣的影響?中小板塊企業高管過度自信與主板板塊有哪些不同?哪種融資約束能夠對過度自信高管投資的現金流敏感性進行解釋?本文試圖通過理論分析與實證研究對上述問題進行探討,為中小板塊企業的研究提供一些經驗性的結論。

1 高管過度自信與投資的理論分析

過度自信指人們過于相信自己的判斷力,把成功歸因于自己的能力,低估運氣、機遇和外部力量的作用[4]。企業高管的過度自信更為普遍,主要因為高管認為他們對自己的企業有很大的掌控能力。同時,高管的行為結果與自身利益密切,并且過度自信更容易得到職業提升。這些原因在中小板塊企業中尤為突出。本文以股東與公司高層管理人員之間的投資最大化模型為基礎,在模型中加入過度自信這個變量,通過模型在理論上分析高管人員過度自信與投資之間的關系。在我國市場投資者非理性、債券市場發展相對落后和普遍的股權融資偏好的背景下,模型假定如下:① 只在內部現金流和股權融資中選擇投資來源;② 市場投資者存在噪音導致的過度投資行為[5]。理論模型如下:V為公司起初現有資產價值,S為公司股票價值,F為公司現金流,U(I)為投資收益函數,且U(I)′>0,U(I)″<0。過度自信的高管會高估未來收益,比正常收益高U(I)×Cm,Cm>0表示高管人員過度自信。投資者也會高估未來收益,也比正常收益高U(I)×Ci,Ci>0表示投資者過度自信。當I>F時,需要發行價值為S1的股票來補充投資資金。在投資人和高管都存在過度自信的情況下投資價值最大化模型為:

(1)

(2)

最優化條件為:

(3)

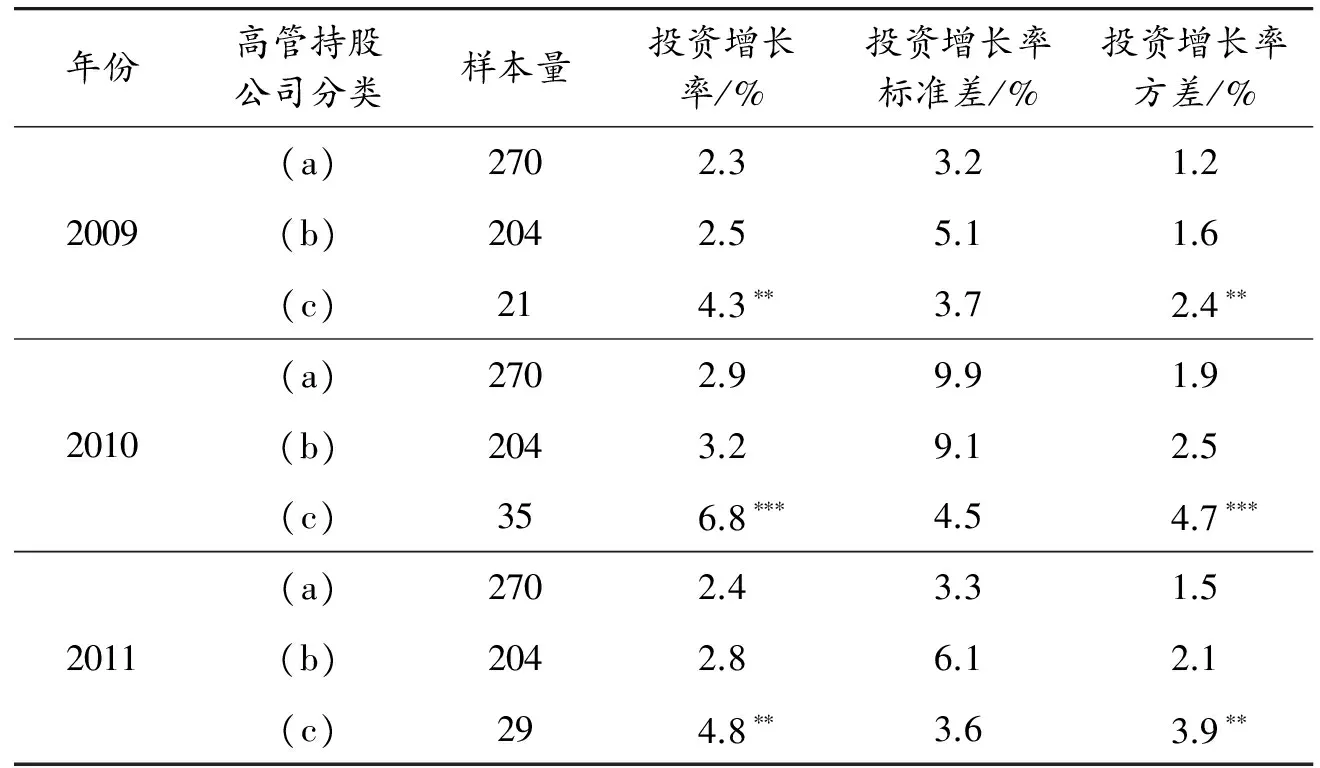

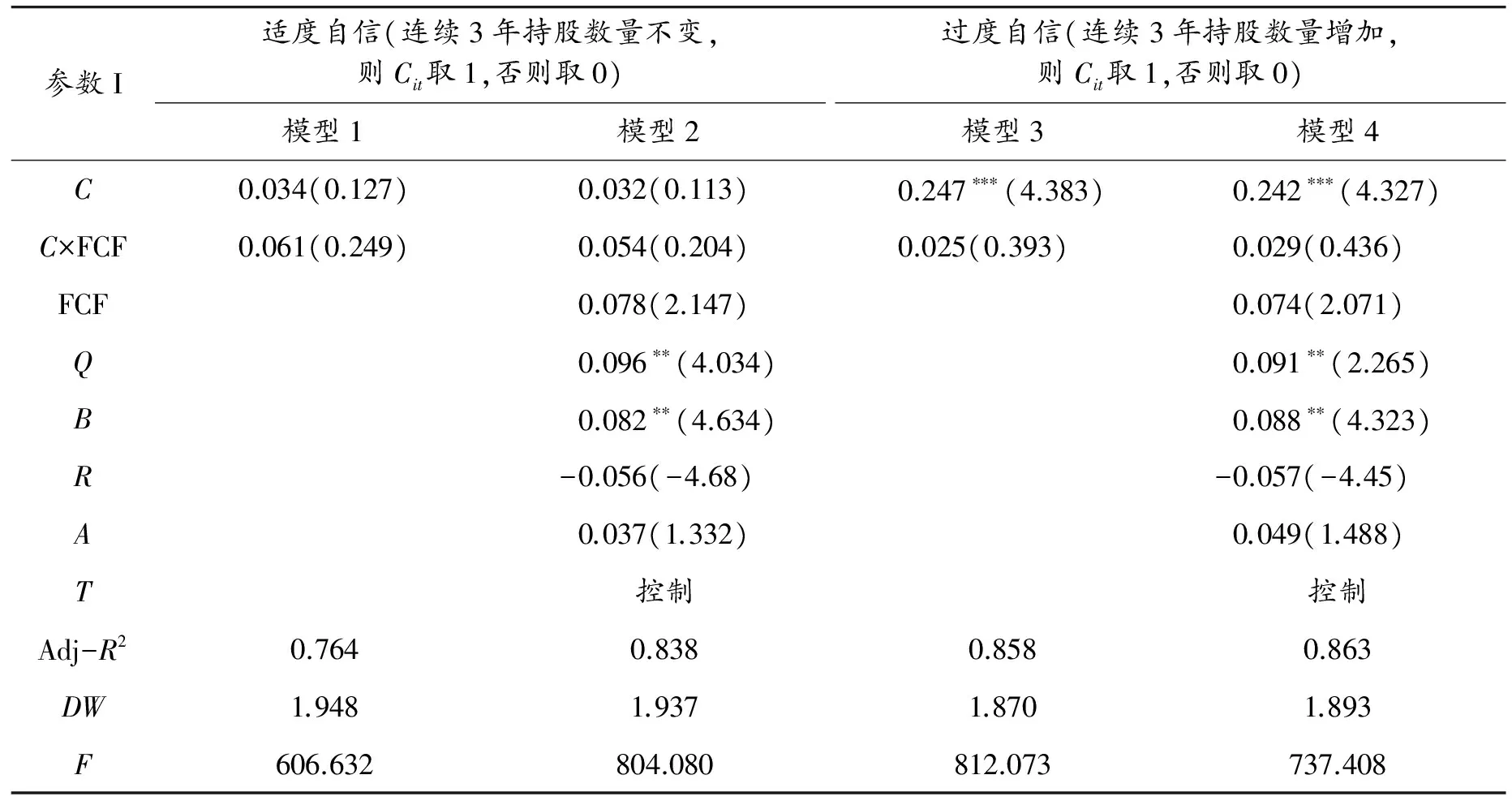

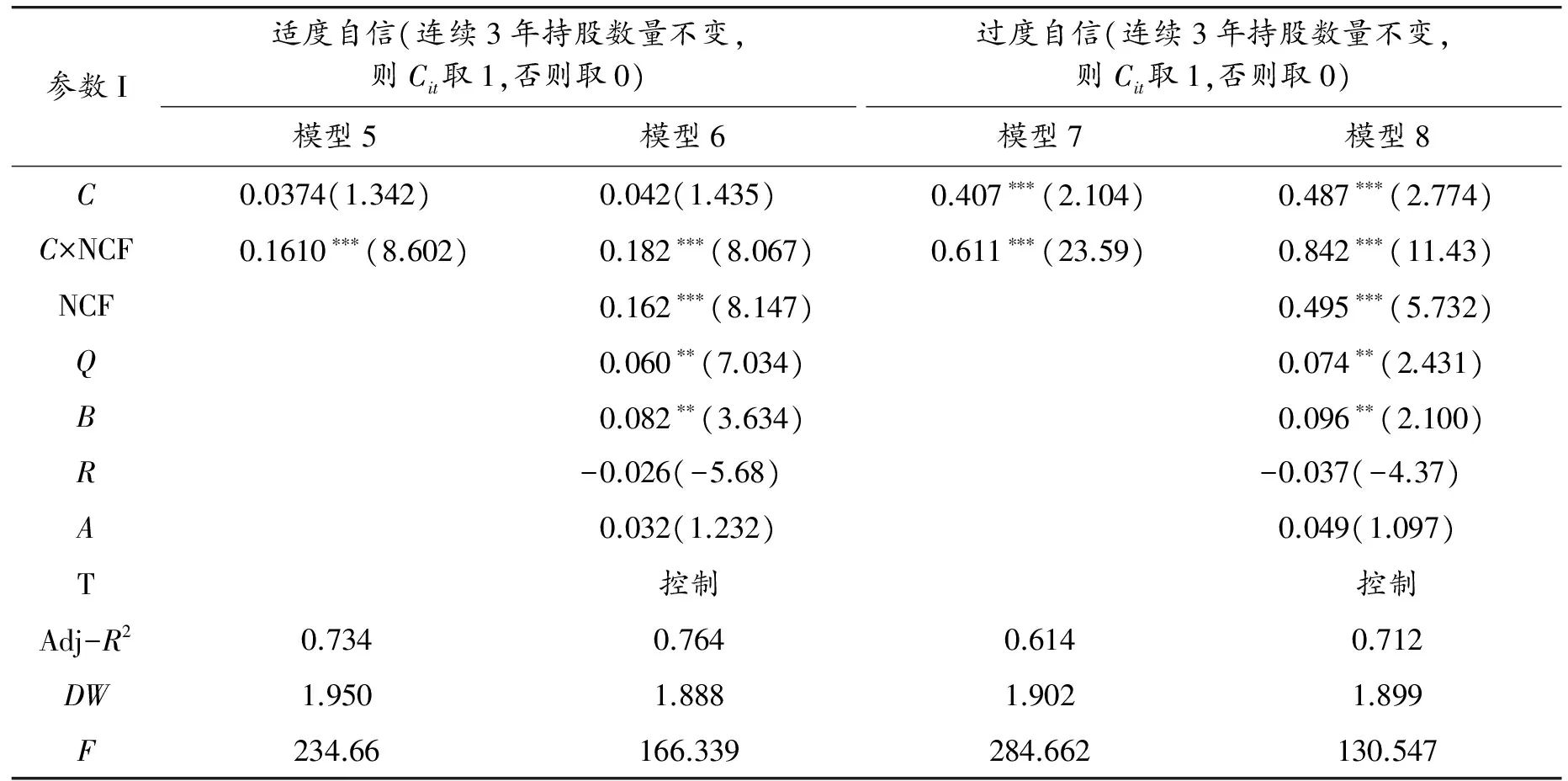

由式(3)可以看出:0 投資與現金流的關系為 (4) 其中: E(I)=U(I)[1+Ci+Cm+2CiCm+(1+Ci)(I-F)Cm]+V(1+Cm) (5) G(I)=1+Ci+Cm+2CiCm+(1+Ci)(I-F)Cm (6) 在財務經濟學領域研究高管過度自信對財務決策影響的關鍵和難點在于過度自信的度量。到目前為止,對過度自信的度量主要包括 CEO持股狀況、相關主流媒體對CEO的評價、 CEO所做的盈利預測偏差、 CEO實施并購的頻率、CEO的相對報酬、企業的當前業績、企業景氣指數等[6]。 在以家族企業和民營企業為主的中小板塊中,企業高管持有企業大部分股票[5]。本文采用高管人員在任期內持股數量的變化作為衡量管理者過度自信的指標,做出如下劃分:① 將3年內持股數量不變的高管劃分為適度自信;② 將在2009—2011年3年間持股數量不是因為紅利和業績股而增加的高管人員劃分為過度自信。 根據之前的理論分析提出3個假設: 假設1 中小板塊企業管理者的過度自信與投資支出水平正相關。 假設2 中小板塊企業中管理者過度自信的公司自由現金與投資之間沒有敏感性。 假設3 中小板塊企業中管理者過度自信的公司融資現金與投資的敏感性比管理者適度自信的公司高。 本文選取中小板塊中的上市公司為研究的初始研究樣本,選取2008年12月31日之前中小板塊上市公司為研究對象,剔除在2009—2011年股東發生很大更替的公司或者公司的管理層發生重大變動的公司,以及金融類公司和數據嚴重缺失的公司。數據來自國泰安CSMAR數據庫和巨潮網。 為了檢驗上述假設,構建如下2個基本多元回歸模型: 模型1 Iit=a0+a1Cit+a2C·NCFit+a3NCFit+a4Qit+a5Bit+a6Rit+a8Ait+a9Tt+ξit 其中:i=1,2,…,N;t=1,2,…,T。 模型2 Iit=a0+a1Cit+a2C·FCFit+a3FCFit+a4Qit+a5Bit+a6Rit+a8Ait+a9Tt+ξit 其中:i=1,2,…,N;t=1,2,…,T。 I表示企業的投資,為被解釋變量,具體為上市公司固定資產原值、工程物資和在建工程的凈值之和的增加值。同時為消除規模效應,用年末總資產對其進行平減。解釋變量有C、C×NCF、C×FCF。C表示高管自信程度,其值取1或者0。C×NCF表示管理者過度自信與融資現金流的敏感性。C×FCF表示管理者過度自信與融資現金流的敏感性。其余為控制變量。NCF為現金流量表中籌資活動產生的現金流量凈額。同時為消除規模效應,用年末總資產對其進行平減。FCF為經營活動中產生的現金流量凈值與分配股利、利潤或者償付利息支付的現金的差額[7]。同時為消除規模效應,用年末總資產對其進行平減。Q為公司權益市場價值加上公司負債面值之和,用公司總資賬面價值的比值表示。在模型中,Q值是為了控制潛在投資機會對投資決策的影響[8]。B表示資產負債率,等于公司的總負債與總資產的比值。R為獨立董事人數占董事會人數的比例。A表示企業總資產,等于資產總值的自然對數。T為年度虛擬變量。 本文按照高管人員持股分類對中小板塊上市公司的投資狀況進行描述性統計分析(見表1)。以中小板塊企業投資的平均增長率為標準值,對高管過度自信類公司的投資增長率進行one-sampleT檢驗。從時間的縱向對比可以看出:高管過度自信類公司在2010年最多,并且投資增長率的中位數和均值也都大于2009年和2011年。從3類公司的橫向比較看,不論投資的均值還是投資的中位數都為依次遞增的關系,即過度自信公司比適度自信公司的投資增長率年平均高出1.61%。適度自信的公司比總體樣本公司的投資增長率平均高出0.53%,而且過度自信的公司的投資增長率都高于同期的總體樣本公司的投資增長率,年平均高出2.14%。上述統計和檢驗結果說明了增持公司股票的高管表現出比較一致的過度自信傾向,并且其投資水平明顯高于總體投資水平,假設1得到基本驗證。 表1 按照高管人員持股分類的上市公司投資增長率的描述性分析 注:(a)為上市公司總體;(b)為高管適度自信類公司;(c)為高管過度自信類公司;***表示在1%水平上顯著相關;**表示在5%水平上顯著相關。 首先在在回歸之前利用方差膨脹因子對模型的多重共線性進行檢驗,發現模型中方差膨脹因子都小于10,說明自變量之間不存在多重共線性。 4.2.1 管理者適度自信與過度自信下投資與內部現金流的關系 從表2的管理者適度自信的回歸結果中可以看出:模型1中投資與適度自信并沒有顯著的相關關系,投資與適度自信-自由現金流之間也沒有顯著的關系。在引入控制變量的模型2中可以看出:投資與適度自信和適度自信-自由現金流之間也不存在顯著的相關關系。Q的參數估計值為0.096,在5%的水平上顯著,說明投資與Q之間正相關。B的參數估計值為0.082,在5%的水平上顯著,說明其與資產負債率存在正相關性。 從表2的管理者過度自信的回歸結果中可以看出:模型3過度自信的參數估計值為0.247,在1%的水平上顯著,但是投資與過度自信-自由現金流之間并沒有相關性。在引入控制變量的模型4中可以看出:投資與過度自信之間仍然存在較強的正顯著關系,在1%的水平上顯著,說明過度自信容易造成過度投資。同時投資跟過度自信-自由現金流之間仍然沒有顯著關系,說明過度自信的管理者容易增加投資,并且過度自信管理者與企業內部自由現金流之間沒有敏感性,假設1和假設2得到驗證。 表2 管理者適度自信與過度自信下投資與內部現金流的回歸檢驗 注:*表示在10%的水平上顯著;**表示在5%水平上顯著相關;***表示在1%水平上顯著相關;DW在2附近表示不存在相關性;括號內是估計參數的t值。 4.2.2 管理者適度自信與過度自信下投資與外部融資現金流的關系 從表3的管理者適度自信的回歸結果中可以看出:模型5中適度自信與投資并不敏感,但是適度自信-融資現金流的參數估計值為0.1610,在1%的水平上顯著。模型6在引入其他控制變量后,適度自信-融資現金流參數估計值為0.182,仍然保持在1%的水平上顯著,表明適度自信的公司投資跟融資現金流存很高的敏感性,當外部融資現金流充裕的時候適度自信的公司會表現出投資增加的現象。同時NCF的參數估計值為0.162,在1%的水平上顯著,說明適度自信的公司投資與NCF保持比較高的敏感性,在管理者適度自信與過度自信的情況下,Q、B都與投資在5%的水平上顯著,這與國內一些學者在主板板塊上的研究結果相同。以上結果說明中小板市場與主板市場在企業投資環境中存在一些相同點。 從表3的管理者過度自信的回歸結果中可以看出:在模型7和模型8中過度自信與投資的參數為0.407 和0.487,在八個模型中最大,都保持在1%的顯著水平上,從而進一步驗證了假設H1。同時模型7過度自信參數估計值為0.407,是模型3過度自信參數估計值的1.65倍,這表明在外部融資現金流充裕的情況下,企業高管更容易過度自信,從而增加投資支出,造成過度投資的現象。模型7的過度自信-融資現金流的參數估計值為0.611,是模型5參數估計值的3.8倍,說明在融資現金流充裕的情況下,過度自信的管理者比適度自信的管理者有更強的投資-融資現金流敏感性。在引入控制變量的模型8中過度自信和過度自信-融資現金流參數估計都變大(從0.407增加為0.487,從0.611增加為0.842),說明過度自信與投資關系及外部融資與投資的關系是很穩定的。模型8的外部融資NCF參數估計為0.495,是模型7的3.06倍,這表明外部融資是影響中小企業投資的重要因素,中小企業在增加投資時,多采用外部融資方式進行融資。 表3 管理者適度自信與過度自信下投資與外部融資現金流的回歸檢驗 注:*表示在10%的水平上顯著;**表示在5%水平上顯著相關;***表示在1%水平上顯著相關;DW在2附近表示不存在相關性;括號內是估計參數的t值。 以我國中小板塊2009年以前上市公司為樣本,研究了管理者過度自信對企業投資支出的影響和管理者過度自信的企業投資與自由現金流和融資現金流之間的敏感性。在以托賓Q和資產負債率為控制變量的情況下的回歸結果表明:管理者過度自信與企業投資有顯著的正相關關系。同時本研究發現:在我國的中小板塊上市的公司中管理者過度自信的公司投資與融資現金流之間敏感性很強,而與自由現金流之間沒有敏感性,這與Heaton和Malmendier以及國內的一些研究結果不同。這個結果對我國中小板塊上市公司具有重要意義。中下板塊企業從資本市場上籌集到資金后會進行盲目的投資,造成投資過度,給企業帶來很大的風險,因此在中小板塊企業中建立嚴格、科學的投資管理機制,嚴控投資風險,防止過度自信造成過度投資是很有必要的。中小企業無論是在活躍市場和經濟調整方面還是在擴大就業保持經濟穩定方面都起到了巨大的作用,現在已經成為經濟建設主力軍,所以做好中小企業投資監管對我國經濟良好發展具有重大意義。 [1] 黃蓮琴、傅元略.管理者過度自信與公司融資策略的選擇[J].福州大學學報(哲學社會科學版),2010(4):46-49. [2] 廖蕾.管理者過度自信對企業投融資決策影響的實證研究[D].重慶:重慶大學,2009. [3] 包曉宇.淺析中小企業板塊上市公司股權結構現狀[J].內蒙古科技與經濟,2011(9):34-35. [4] 王霞,張敏,于富生.管理者過度自信與企業投資行為異化——來自我國證券市場的經驗證據[J].中國工商管理研究前沿,2009,11(3):77-83. [5] 郝穎,劉星,林朝南。我國上市公司高管人員過度自信與投資決策的實證研究[J].中國管理科學,2005(5):142-148. [6] 姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009(1):131-143. [7] 張敏,于富生,張勝.基于管理者過度自信的企業投資異化研究綜述[J].財貿研究,2009(5):134-140. [8] 王海明,曾德明.過度自信對企業投資行為影響研究[J].湖南大學學報(自然科學版),2012,39(11):99-103.2 高管過度自信的度量

3 研究設計

3.1 研究假設與樣本的選擇

3.2 構建模型和變量描述

4 實證檢驗

4.1 按照高管持股分類的投資增長狀況

4.2 實證結果及分析

5 結束語

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

股市動態分析(2016年5期)2016-09-29 12:42:27