企業并購支付方式選擇的實證分析

——以中國30家旅游上市企業為例

2018-03-12 06:16:37

福建質量管理 2018年4期

(四川大學 四川 成都 610065)

一、引言

自實行改革開放以來,一些企業逐漸發現并購能使其快速成長,實現經濟優勢,是重要的戰略市場拓展和品牌效應發展的方法之一。Stigler(1996)指出:“一個企業通過兼并其競爭對手的途徑發展成巨型企業,沒有一個美國大公司不是通過某種程度、某種方式的兼并而成長起來的,幾乎沒有一家大公司是靠內部擴張成長起來的”。在中國,自2003年以來,國資委合并重組旅游企業的步伐從未停止,全力打造大型跨國旅游集團。截至2016年底,37家旅游上市企業中三分之二屬于國資旅游企業,從2004年到2016年,我國上市旅游企業并購時間從17起增長到291起,并購金額從22.45億元增長到2544.91億元。

在旅游企業的兼并過程中,支付時雙方共同關注的核心問題是并購方以什么方式支付,要支付多少。這不僅直接決定了交易的成敗,而且會給企業帶來不同的影響。所以,如何合理地選擇支付方式就成為企業關心的問題。在并購過程中,除了內生于政策導向產生的承債式、無償劃轉和資產支付等方式外,主要為現金、股票和現金加股票的混合支付方式。同時,宏觀和微觀因素也影響著這些支付方式。本文通過對影響旅游上市企業并購的因素進行實證分析,探究各種影響因素如何影響并購支付方式,進而得到旅游上市企業合并時如何更好的選擇支付方式。

二、文獻綜述

在企業并購交易中,支付方式不僅關系到并購雙方的財務安排,而且影響到雙方對企業控制權的力量對比,因而成為西方學者的研究熱點。Jensen和Ruback(1983)發現,目標方的鼓勵支付率越高,主并方采用股票支付的可能性越大[1]。Ghost和Ruland(1998)研究表明,目標方管理層持股水平與股票支付正相關[2]。國外學者研究發現,在企業并購中使用現金支付,則會向投資者傳達收購方的現有資產可以產生較大的現金流量這一利好信息,反映了收購者對于收購公司的盈利性擁有信心,因而能帶來超額收益;而股票支付暗示了自身股票被高估的信息,是對收購前景的不良信號,會帶來負向超額收益[3]。

我國的眾多學者同樣對企業并購支付方式的影響因素做了深入探究。謝惠貞(2007)認為影響并購支付方式選擇的因素包括主并方的控制權、經營情況、股價水平等內部因素,以及并購法律制度規定、稅收政策等外部因素[4]。在旅游行業,企業并購背后有著明顯的政策戰略意圖,《國務院關于印發“十三五”旅游業發展規劃的通知》談到要通過兼并重組等途徑,促進成立一批大型旅游企業集團。胡春林(2005)研究顯示混合并購在短期內不能給我國旅游上市企業帶來經營績效的改變,從長期看也不能消除企業主業不振、經營業績下滑的隱憂[5]。孫維(2013)對2006-2011年旅游行業上市公司的并購績效進行了實證研究[6]。但值得注意的是,在對旅游上市公司的并購研究中,針對旅游上市企業并購支付方式的研究較少。本文以2007—2016年間我國旅游上市企業的103起并購事件為對象,采用實證分析方法對我國旅游上市企業并購支付方式的影響因素進行研究,彌補國內現有研究多為規范研究和描述性統計分析的不足;探究各種因素如何影響并購支付方式,進而得到旅游上市企業合并時如何更好的選擇支付方式,從而為旅游上市企業的更好發展提高意見和建議。

三、研究方法

(一)理論分析與研究假設

1.信息不對稱與并購支付方式。當信息不對稱嚴重時,主并方為了降低風險,更加傾向于股票支付,從而使得雙方共同承擔風險。Hansen認為并購交易中的信息不對稱程度會隨著目標方相對規模的增大而增大。目標公司相對規模越大,信息不對稱就越嚴重,并購方就越有可能采用股票作為支付方式。Faccio&Masulis還發現,當目標方與主并方位于不同行業時,交易雙方之間的信息不對稱較為嚴重,這時主并方更傾向于股票支付。因此,提出假設:

H1a:目標方的相對規模越小,并購方越傾向于現金支付;反之,則為股票支付。

H1b:交易雙方的同質性與現金支付正相關,即行業差異愈小,主并方愈傾向于使用現金支付;反之,則為股票支付。

2.自由現金流與并購支付方式。公司現金持有量的多少,會對支付方式選擇產生影響。Jenson(1986)認為,主并公司擁有充足的自由現金流,會傾向于使用現金支付,Mayer和Walker(1996)、Ahmad Ismail和Andreas Krause(2010)也發現了相似的情況。因此,提出假設:

H2:主并公司現金持有量越大,越傾向于現金支付;反之,則為股票支付。

3.股東控制權與并購支付方式。由于股票支付會稀釋控制權,因此主并方的大股東在決定并購支付方式時,會考慮公司控制權可能帶來的影響。Faccio和Masulis(2005)發現,當主并方大股東持股比例較低或較高時,其持股水平與股票支付間的關系不明顯,但位于20~60%這一中間水平時,其持股比例與現金支付顯著正相關。因此,提出假設:

H3:股東控制權稀釋威脅與現金支付呈正相關關系,即當主并方第一大股東的持股比例處于中間水平時,主并方更傾向于現金支付;反之,則傾向于股票支付。

(二)研究設計

1.樣本選擇和數據來源

本文采用的并購的樣本數據均取自國泰安數據庫。其中,并購事件樣本來自中國上市公司并購重組研究數據庫,上市公司財務數據來自CSMAR中國上市公司財務報表數據庫。通過對2007—2016年國泰安數據庫中發生并購事件的旅游上市公司數據進行搜集,并對樣本進行篩選。本文遵循以下選樣原則:(1)主并方為旅游上市公司;(2)以控制權發生轉移為準則的并購成功事件(3)支付方式為現金支付、股票支付或混合支付等支付方式的并購。(4)剔除支付方式無法判斷的并購行為。最終得到103個有效樣本。

2.研究模型和變量說明

基于理論分析與假設,本文采用Logistic回歸模型,具體計量模型構建如下:

Pay=α0+α1Resize+α2Industry+α3Cashflow+α4Control+α5Growth+α6Induh++α7CEO+α8Lev+ε

其中:

Pay:表示支付方式。當采用現金支付時為1,采用股票支付時為0。

Resize:表示相對交易規模,是信息不對稱的代理變量,等于交易總價/(交易總價+主并方市價)。

Industry:表示交易雙方的行業同質性。當交易雙方同行業時,取值為1,否則為0。

Cashflow:自由現金流,并購前一年年末主并方現金流/并購交易總價。

Control:為主并方大股東的控制權,當第一大股東持股比例位于20%—60%這一中間水平時取值為1,否則為0。

本文還引入了以下控制變量:

Growth:即公司成長性,公司權益的市場價值與賬面價值之比,即市凈率,取上一年的值。

CEO:主并方公司董事人數。

Induh:表示行業分類,酒店業為1,其他為0。

Lev:為財務杠桿,即并購前一年年末主并方負債的市面價值/資產的賬面價值。

四、實證結果與分析

(一)樣本描述分析

表1 描述性統計分析

依據描述性統計分析結果,表1給出了各變量的樣本數,均值,標準差,最小值和最大值的描述性統計。本文研究樣本總量為103個,從具體變量來看,并購支付方式均值為0.786,表明我國旅游上市公司在2007—2016年發生的并購事件中現金支付比例達到78.6%,高于股票支付。相對交易規模和自由現金流數據結構良好,標準差適度,說明選取樣本數據穩定;第一大股東持股比例的均值為0.78,表明78%的主并公司第一大股東持股比例處于20%~60%之間。另外,財務杠桿均值為1.33,說明我國旅游上市公司財務風險水平較高。

(二)現金支付與股票支付并購的Logistic回歸分析

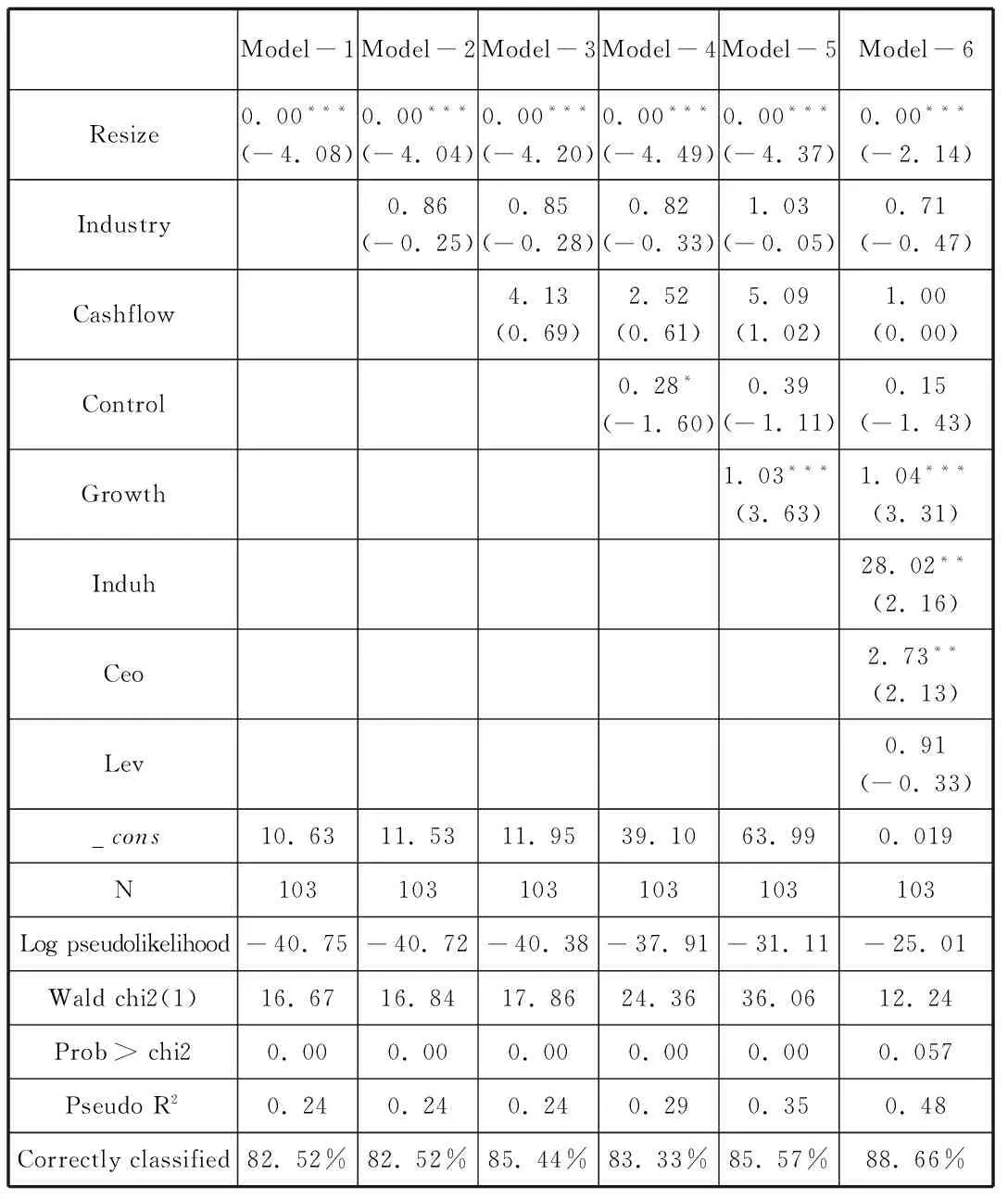

表2 Lofistic回歸結果分析

注:括號內為t統計量,括號上方數據為幾率比而非系數,*表示在10%水平顯著,**表示在5%水平顯著,***表示在1%水平顯著。

由表2可得:

(1)模型1單獨檢驗了旅游上市企業支付方式與相對交易規模的關系,據表可得,幾率比為0.00,數據十分穩定。模型1可得,相對交易規模越大,旅游上市企業就越傾向于使用股票支付;反之,則傾向于使用現金支付,從而證實了假設H1a。

(2)模型2加入了行業一致性變量,相對交易規模和行業一致性是信息不對稱的主要體現形式。由數據可得,在旅游上市企業并購過程中,主并方與被并方是否位于同一行業,并不會影響并購支付方式究竟是現金支付還是股票支付。所以,假設H1b不成立。

(3)模型3和模型4表明,自由現金流和第一股東持股比例對于旅游企業并購支付方式的選擇并沒有影響。原因是即使公司持有現金量多,但是考慮各方面因素,旅游上市企業在并購過程中,并沒有把本公司現金持有量作為重要參考因素,因此,假設2不成立。針對控制權威脅對并購支付方式的選擇無影響方面,原因可能是,主并公司在進行并購支付方式決策時,股東未將控制權威脅作為主要問題進行考量,而是考慮交易風險大小等問題,假設3不成立。

(4)由模型5和模型6可得,公司成長性與現金支付方式正相關。公司成長性越高,在并購過程中越傾向于使用現金支付。另外,可能出于國家政策的支持和所從事經營行業的性質,相較于其他的旅游上市公司,酒店類旅游上市公司更加傾向于使用現金支付。數據還表明,主并方董事人數越多,則越傾向于使用現金支付。然而,公司的財務杠桿對于并購支付方式的選擇沒有影響。

五、建議

并購方在選擇支付方式時,應考慮到不同支付方式可能帶來的企業短期績效的變化,同時結合支付方式的可能性,并購方和目標方的相對規模,并購方公司的發展情況等因素,設計出最優的并購支付方式:

(1)現金支付。現金支付,能為并購方帶來短期市場績效的提高。但上市公司首先要考慮現金支付對生產經營的影響,收購之后的現金流量和現金回收期。大量的現金支付會造成企業現金流量的減少,影響經營性活動的償付能力和投資能力。現金支付一般適用于成熟期行業的企業、橫向并購企業以及內部資金充足、并購方股票價值被低估或長期負債成本較低的企業。

(2)股票支付。股票支付避免了大量的現金支付,不會影響收購公司的現金狀況,但卻在某種程度上改變了公司的資本結構。股票支付會給并購方帶來顯著的負的超額收益。股票支付主要適用于處在幼稚期的旅游并購企業、縱向并購企業或并購企業資產負債率過高、并購公司的股票被高估、并購企業正處于市場開發戰略或者產品開發戰略期。

并購行為本身是一個錯綜復雜的復合體,需要考慮的影響因素眾多,其結論因各方面因素的限制也不可避免地會有一些局限性。隨著中國資本市場的發展和各種支付手段的廣泛應用,今后實證研究會在擴大樣本量的基礎上進行更深入地探討。本文分析了旅游上市企業并購支付方式選擇的決定因素,對旅游上市企業并購支付方式的選擇具有借鑒和指導意義。

[1]Jensen M C,Ruback R S.The market for corporate control ☆:The scientific evidence[J].Journal of Financial Economics,1983,11(11):5-50.

[2]Ghosh A,Ruland W.Managerial Ownership,the Method of Payment for Acquisitions,and Executive Job Retention[J].The Journal of Finance,1998,53(2):785-798.

[3]Wansley J W,Lane W R,Yang H C.Abnormal Returns to Acquired Firms by Type of Acquisition and Method of Payment[J].Financial Management,1983,12(3):16-22.

[4]謝惠貞.我國企業選擇并購支付方式的因素分析[J].集團經濟研究,2007(31):36-37.

[5]胡春林.我國旅游企業并購混合路徑偏好的實證研究[J].旅游學刊,2005,20(3):48-52.

[6]孫維.旅游行業上市公司并購績效實證研究[D].復旦大學,2013.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

中國塑料(2016年3期)2016-06-15 20:30:00

數學大王·低年級(2014年7期)2014-08-11 16:36:44

BOSS臻品(2014年5期)2014-06-09 22:58:51

海外英語(2013年8期)2013-11-22 09:16:04