AO審計方法與實例職工醫保住院醫療費用增長

2018-03-07 07:45:38陳劍芳

審計與理財 2018年2期

■陳劍芳

由于財政投入的不足,公立醫院對財政的依托日漸變少,必須走向自給自足,日常開銷以自己經營收入為主,追求經濟效益逐漸成為醫院(包括醫生)的經營動機。“以藥養醫”、“以設備養醫”已經成為各家醫院據以生存發展的重要手段,“開高價藥收回扣”潛規則導致廉價藥漸漸消失,已使醫務人員處于備受社會輿論詬病的尷尬處境。再加上醫患雙方信息的嚴重不對稱,醫院和醫生處于支配地位,位于“醫療技術權威”的絕對高地,患者對醫生開出的檢查和藥品只有全盤接受,對醫生提出的“誘導需求”或“過度服務”即使心存疑慮往往又難以拒絕。這種體制機制的存在,產生了日益嚴重的“醫患矛盾”,無疑也是醫療費用日趨膨脹的主要原因。

一、審計思路

人社部出臺的《關于進一步加強基本醫療保險醫療服務監管的意見》文件指出:“重點監管參保人員就診人數,醫療總費用和增長率,藥品、醫用耗材和檢查總費用、增長率及占醫療費用比例等指標。”審計組試圖通過計算機審計手段抽取市三家主要的綜合性醫院近五年住院醫療服務數據進行綜合分析,并對照人社部的上述規定運用審計人員特有的思維與手段來進行數據挖掘,由此探索評估醫療費用上漲最真實的數據,提交監管部門作為決策參考依據。

二、審計方法和步驟

步驟一:采集整理相關業務數據。本次審計提取的數據表及字段借鑒2016年全國醫療保障資金審計時審計署的提取要求。從職工醫保部門提取審計署命名為《城鎮職工基本醫療保險應繳實繳明細》的數據表,每次醫保繳費就產生一條繳費記錄,這里將其命名為《JF個人繳費》;提取審計署命名為《城鎮職工基本醫療保險待遇應付實付明細表》的數據表,每次醫保消費(報銷)就產生一條支付記錄,這里將其命名為《yb_ZF支付》;提取醫保消費(報銷)的藥品明細表,每次醫保消費(報銷)一次藥品或服務就產生一條支付記錄,這里將該數據表命名為《yb_zfmx支付明細》。

步驟二:統計實際參保人數。通過《城鎮職工基本醫療保險應繳實繳明細》表統計各年度實際參保人數,語句如下:

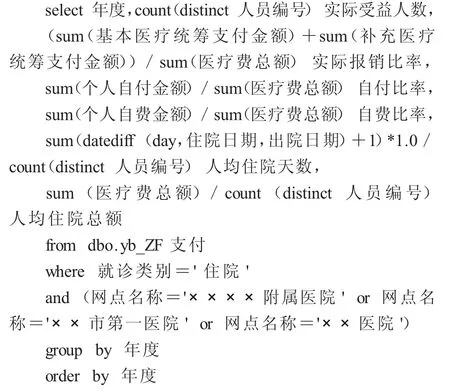

步驟三:計算住院實際受益人數、實際報銷比率、自付比率、自費比率、人均住院天數以及人均住院總額等指標。醫保信息紛繁復雜,涉及醫院眾多,必須抽取有代表性又易于比較的典型醫院來分析住院醫療費用歷年增長的情況。審計組抽取了“××××附屬醫院”、“××市第一醫院”、“××醫院”等三家××市主要的綜合性醫院作為抽樣樣本,來分析參保職工住院醫療費用的實際增長情況。同時,由于后臺報銷數據存在大量的沖銷記錄以及存在分解住院等其他因素,所以審計人員運用“count(distinct人員編號)”命令對住院人員以實際人數而非人次作為統計標的。語句如下:

所得數據經整理后效果詳見表1:

表1

步驟四:審查住院的醫療檢查及注射用藥的增長情況。美國醫學界就曾經發出過呼聲,稱“過度檢驗和醫療,是美國醫學最嚴重的危機。”業內人士普遍認為過度檢驗和醫療是致使醫療費用增長最主要的因素。為了更進一步分析住院醫療費用的增長情況,審計人員旁敲側擊,提取了以注射器、輸液器、氯化鈉生理鹽水使用量為標的對注射用藥的情況及以彩超檢查、CT檢查、磁共振平掃使用次數為標的對醫療檢查的情況進行分析,了解近五年人均醫療檢查及人均注射用藥的增長及變化情況,提交醫保管理部門研究以對,并作為下一步出臺政策措施的決策參考依據。這里以“人均彩超檢查次數”為例進行語句編寫,其他人均醫療檢查次數及人均注射用藥使用量的SQL語句運用類似。

第一小步,篩選彩超的項目編號范圍。彩超是彩色多普勒超聲(ColorDopplerUltrasound)的簡稱,由于市三大醫院彩超涉及項目名稱及項目編號多樣,因此通過“彩色”關鍵字并通過手工識別手段來篩選出“彩超”項目的編號。語句如下:

命令運行結果如下:

第二小步,計算彩超近五年人均檢查次數。通過第一小步得知彩超的項目編號規則是前面位數分別為“022030”及“0220600004”,由此審計組對彩超檢查各年度的總數量、平均單價、總金額等數據指標進行統計分析,語句如下:

其他情況類似操作,所得數據經整理后效果詳見表 2:

表2

步驟五,績效分析。對上述數據進行績效分析,分析報告送城鎮職工醫保作為決策參考依據。

三、審計結論

審計人員綜合分析近五年市3級醫院參保人員住院比率、住院實際報銷比率、自付比率、自費比率以及人均住院天數、人均住院總額四個指標來分析評價參保人員住院費用的增長情況。詳見表1、分表1,我們可以得到以下結論:

1.參保人員入院比率呈上升趨勢。我們可以發現城廂區醫保參保人員在市3級醫院住院的人員呈上升趨勢,2015年較2011年增長了105.93%,年均增長19.79%,均高于參保人數五年64.96%以及年均增長率13.33%的比率。以參保人員住院比率這個指標來比較,2015年為6.45%,較 2011年的5.17%提升了1.28個百分點。

2.住院實際報銷比率2015年度下降明顯。市3級醫院住院實際報銷比率2011年至2014年均在70%以上,2015年下降至68.48%,下降較為明顯。

3.自付比率逐年攀升明顯。市3級醫院參保人員自付比率由2011年度的15.87%增長至2015年度的23.58%,年均增長10.39%。住院實際報銷比率降低的主因是該指標的大幅增加。

4.自費比率近兩年較以前降低明顯。2014年及2015年住院自費比率為7%~8%,較2011年至2013年的12%降低了4~5個百分點。

5.人均住院天數變化不大。近5年人均住院天數呈兩頭高中間低態勢。2015年度與2011年度相比,人均住院天數呈略微下降趨勢。

6.人均住院總額呈上升趨勢。

根據相關研究表明,醫療總費用對保障水平有重要影響,具體表現為醫療總費用越高,實際報銷比越低。這說明隨著醫療總費用的上漲,會出現大量政策報銷規定范圍外的治療手段和藥品,患者個人自付費用逐漸增加,相應的實際報銷比會不斷下降,從而影響重大疾病保障水平。

(1)2015年度市3級醫院人均住院總額15 073元,較 2011年度的12 053元增長了 25.06%,年均增長5.75%,略高于同期全國3.14的CPI年均增長率,但低于全國同期8%的GDP年均增長率。

(2)市3級醫院人均住院總額2015年度較2011年度增長了25.06%,與同期外地3級醫院8.83%的增長率相比,增長幅度相對大了些。

為了更進一步分析住院醫療費用的增長情況,審計人員提取了以注射器、輸液器、氯化鈉生理鹽水使用量為標的對注射用藥的情況及以彩超檢查、CT檢查、磁共振平掃使用次數為標的對醫療檢查的情況進行分析。詳見表2,分析表2,我們可以得到以下結論:

7.醫療檢查使用量呈快速上升態勢。經審計人員抽查以CT檢查、磁共振平掃使用次數為標的對醫療檢查的情況進行分析,2011年在市3級醫院住院的參保人員人均彩超檢查次數從2011年的2.0次增長至2015年的3.0次,五年間增長了47.18%,年均增長10.14%;人均CT檢查次數從2011年的1.3次增長至2015年的 3.1次,五年間增長了 126.49%,年均增長22.68%;人均磁共振平掃次數從2011年的0.14次增長至2015年的0.46次,五年間增長了225.33%,年均增長34.3%。

8.注射用藥近幾年也穩步增長。審計人員提取了以注射器、輸液器、氯化鈉生理鹽水使用量為標的對注射用藥的情況進行分析,上述三項是注射用藥的重要載體,對該三項數據的使用量進行分析,可以從側面反映市3級醫院注射用藥的增長情況。上述三個項目五年間比較除了氧化鈉生理鹽水使用量增長了20.06%,其余兩項增長均不大,但剔除2011年度,比較近四年三個項目的增長情況,可以發現該三個項目的使用量還是呈逐年穩步增長的態勢。注射器、輸液器、氯化鈉生理鹽水使用量2015年較2012年年均分別增長了3.14%、4.39%及8.50%。

四、項目實施的效果

醫保的快速覆蓋和保障水平的快速提高,已經釋放了潛在的醫療需求,刺激醫療費用快速上漲。當前情況下,各級各部門必須面對的緊迫問題包括:控制醫藥費用的不合理上漲;防止“過度消費”、“醫患合謀”等不正當的醫療行為對醫保基金的侵蝕;提高財政性資金的使用效益,提升參保人員的實際受益程度及對醫療服務、保險服務的滿意度等。

通過審計,職工醫保管理中心強化了定點醫療機構服務協議管理制度,實施了住院例均費用控制、總體住院費用增幅控制、單病種支付等多項措施,并將住院病人的例均費用、實際補償比、補償政策范圍外費用比等重要指標納入對定點醫療機構考核范圍,從制度及監管層面控制醫藥費用的不合理上漲。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

兒童繪本(2018年10期)2018-07-04 16:39:12

山東工業技術(2016年15期)2016-12-01 05:31:22

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44