境外工程設計總承包項目財務籌劃

2018-03-04 13:07:01趙艷

中國經貿 2018年2期

趙艷

【摘 要】境外工程設計總承包項目由于其受到項目所在地政治經濟和法律法規的影響,與國內項目有著明顯的區別,本文通過對南非曼巴水泥股份有限公司2800t/d(帶6MW低溫余熱發電)水泥生產線項目的地域特點、合同雙方利益等方面的分析,并從投資方和總承包方角度出發,從注冊地、投融資方案、組織機構設置、設備采購、匯率等方面進行籌劃,體現了海外項目財務籌劃的特殊性,為集團今后的海外項目的發展提供了寶貴的經驗。

【關鍵詞】境外工程;項目;財務籌劃

南非曼巴水泥股份有限公司由河北省冀東水泥發展集團,中非發展基金有限公司,南非Continental Cement水泥公司和南非WIP HOLD有限公司四家公司合資成立。該公司擬在南非境內建造一條生產能力為2800t/d,配套6MW低溫余熱發電的水泥生產線。該生產線廠址位于離廠區約2公里的兩個石灰石礦區Nooitgedacht和Krokodilkraal之一的Krokodilkraal礦區上。

一、項目概況

1.項目總投資概況

該項目總投資17.5億蘭特(約合10.325億人民幣),其中項目資本金7億蘭特(約合4.13億人民幣),采礦權出資1.5億蘭特(約合0.885億人民幣),項目融資9億蘭特(約合5.31億人民幣)。中方由中國冀東發展集團及中國中非發展基金聯合成立的中非冀東建材投資有限責任公司(冀東占60%,中非基金占40%)通過在毛里求斯設立的非洲犀牛公司向南非曼巴水泥公司投資2.89億元人民幣(約合4.898億蘭特),占曼巴水泥公司股比51%;南非婦女投資基金出資2.03億蘭特(約合1.198億人民幣),占曼巴水泥公司股份比23.9%;梅麗莎家族信托公司用石灰石礦權出資占曼巴水泥公司股比20%,另用6335萬蘭特(約合3738萬人民幣)現金出資占曼巴水泥公司股比5.1%,合計占曼巴水泥公司股比25.1%。

2.工程建造和設計概況

南非曼巴水泥股份有限公司設計能力為2800t/d,配套6MW低溫余熱發電。建設范圍從石灰石破碎到水泥包裝發運出廠的整條水泥生產線及配套的生活設施,不包括石灰石礦山開采設計。

河北省建筑材料工業設計研究院(以下簡稱我院)是河北省冀東水泥發展集團(以下簡稱冀東集團)下屬子公司,具有豐富的設計經驗,而且經營過出口業務,有專業的退稅人員。冀東集團領導層考慮到我院具有工程總承包資質(河北省建筑材料工業設計研究院具有建材行業(水泥工程、非金屬礦及原料制備工程)甲級資質),并已做過幾例成功的總承包項目,有比較豐富的經驗,因而確定該項目由我院負責該項目的EPC總承包(含設計),并為我院增資1個億,集合整個冀東集團相關優秀人才組成海外事業部,協助推進此項工程。該項目總承包合同工期為:熟料線部分21個月,水泥磨和余熱發電部分22個月。

二、項目財務籌劃

1.基于投資方的項目財務籌劃

(1)項目投資架構稅收籌劃

本項目科研報告由我院編寫,我院設計人員考慮到毛里求斯具有以下優勢:

①沒有外匯管制的自由市場經濟和穩定的貨幣匯率;

②與歐、美、非各國良好的貿易關系——優惠的國外市場準入條件:a,毛里求斯是東南非洲共同市場(COMESA)的成員國。COMESA有20個成員國,全部取消關稅和非關稅壁壘。b.毛里求斯是南部非洲發展共同體(SADC)成員國。SADC有14個成員國,成員國之間逐步取消貿易壁壘。只要符合原產地的有關規定即可免配額限制、免稅進入歐盟、美國、東南非共同市場和南部非洲發展共同體市場;

③在毛里求斯進行最簡單的企業注冊約200美元,不會對注冊該國的企業征收公司稅、所得稅以及遺產稅;

④有完善的免雙重課稅協議網絡。與很多國家簽訂了免雙重課稅協議包括中國和南非,這使得在毛里求斯注冊的企業得以“合法避稅”;

⑤每年不須辦理稅務申報及財務報表申報。

綜合上述因素,提出中方通過設在毛里求斯的公司向南非投資的建議,以便享受南非與毛里求斯兩國之間的稅收減免優惠。此建議被中方投資方接受,在毛里求斯成立非洲犀牛公司。

(2)投融資方案的籌劃

①資本金與借款的比例

南非稅務機關規定:股東貸款超過權益性資本的3倍,超額部分對應的利息便不允許稅前扣除。本項目資本金與債務資金比例為7:9,資本金各方投資比例考慮到了各方的利益需要、資金及技術能力、市場開發能力、已擁有的權益(土地和采礦權),也決定了各投資方在項目及公司中的作用、承擔的責任義務、收益分配,形成優勢互補,使得項目的成功有更好的保障。同時債務資金主要是銀行貸款,貸款用項目自身擔保,與南非第四大銀行NedBank達成了融資方案。

②貸款銀行的確定

此項目可以選擇從國內銀行貸款或從國外銀行貸款。國內銀行貸款速度比較快,手續相對簡單;而南非當地銀行手續比較繁瑣,所需時間較長。但考慮到南非政局不穩定,國內銀行貸款要求母公司提供擔保,風險較大,而南非當地銀行貸款由項目本身做擔保,風險較小。投資方經過權衡,最終選擇向南非NedBank銀行貸款,利率7.1%。

2.基于總包方的項目財務籌劃

(1)總包方的組織結構設置

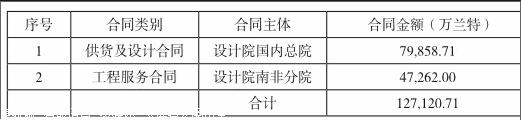

南非項目我院與南非曼巴水泥股份有限公司于2013年11月簽訂總承包合同。為便于現場管理及核算付款(施工中支付的工人工資和當地零星采購都使用蘭特),繞開國內的外匯管制,于2013年4月在南非注冊成立河北省建筑材料工業設計研究院南非分院,主要用于實施南非曼巴水泥EPC項目中的建筑施工合同。總承包合同包含供貨和現場工程服務兩個合同,并由設計院和南非分院分別與曼巴簽署。南非分院按照本地企業28%的所得稅率繳稅。endprint

(2)基于出口退稅方面考慮的設備采購

①要設備采購

由于此項目所需主要設備大部分冀東集團內部子公司都能夠制造,所以確定立磨、回轉窯由冀東裝備工程股份有限公司制造;篦冷機、堆取料機由唐山盾石建筑工程有限公司制造;電氣控制柜、變頻器由唐山盾石電氣有限責任公司制造;大風機由冀東日彰節能風機制造有限公司制造;其他集團內不能供貨或基于成本原因不適合在集團內采購的設備,選取國內信譽好實力強的企業供貨。國產設備完全能夠達到質量要求,選取國產設備可以享受國家的出口退稅和政府補貼,比進口設備更具競爭優勢。

②施工機械的再利用

本項目施工機具支出共計2775萬元,由國內采購運送至施工現場。一則由國內采購價廉物美,而且可以享受出口退稅,再則集團后續還有贊比亞項目(贊比亞地處非洲中南部),南非項目結束時恰逢贊比亞項目啟動,施工機具運往贊比亞可以繼續發揮作用。

(3)匯率風險籌劃

由于投資方貸款還款幣種均為蘭特,業主基于投資方匯率安全考慮,強烈要求本合同簽訂的結算貨幣為蘭特,而南非政局不穩定,蘭特匯率波動比較大。項目進行可行性研究時,蘭特兌人民幣匯率為0.8左右,到合同簽訂時蘭特貶值為0.5655。財務提出鎖定匯率,降低風險。截至臨時驗收為止,EPC總承包工程鎖定匯率可避免匯率損失約為6000萬元人民幣。

三、項目收益及經驗

南非曼巴水泥股份有限公司2800t/d(帶6MW低溫余熱發電)水泥生產線項目已于2015年10月份熟料生產點火投產。2016年1月冀東集團、曼巴、南非分院三方簽署協議將南非曼巴工廠生產運營協議的實施主體由冀東集團劃轉至南非分院,由南非分院代替冀東集團執行生產運營協議。目前,南非分院已取得曼巴簽署的PAC臨時驗收證書,水泥產量穩定在3200t/d以上,運行可靠,供不應求,水泥價格達到900蘭特/噸,獲得了良好的經濟效益,業主表示非常滿意。

本項目主要設備選取集團內設備,極好地消化了過剩產能,解決了超過1萬名工人的就業問題,選取國產設備又能夠為國家出口創匯,對企業、國家都是非常有利的舉措。該項目共計出口創匯1億美元,企業收到出口退稅4366萬元。而且作為石家莊市新華區第一個跨境總包項目,由于積極響應國家“走出去”的號召,得到各級政府部門的大力支持,共收到政府部門補貼349萬元。

總之,南非曼巴水泥項目是冀東發展集團,乃至全國的第一個境外水泥融資項目,是集團海外項目的一個大膽的嘗試,順應了我國現代經濟潮流,集整個集團之力打造,為后續其他海外項目的順利開展提供了寶貴的經驗。

參考文獻:

王明霞.毛里求斯的境外公司及稅收籌劃.合作經濟與科技.2005(16).endprint